2 ações disparam +59%, 4 sobem +25% em agosto; como este modelo de IA identifica?

Introdução e contexto de mercado

A Dutch Bros Inc. (Nova York:BROS) divulgou sua apresentação de resultados do 2º tri de 2025 em 06.08.2025, revelando forte crescimento em métricas-chave enquanto a rede de cafeterias continua sua estratégia agressiva de expansão. As ações da empresa fecharam em US$ 57,45, com alta de 0,57% no dia, e ganho adicional de 1,29% no after-market, sugerindo recepção positiva dos investidores aos resultados.

A rede de cafés especiais manteve seu impulso de crescimento do 1º tri, quando reportou aumento de 29% na receita em comparação ao ano anterior. A Dutch Bros continua demonstrando resiliência no competitivo mercado de bebidas, com seu modelo focado em drive-thru e programa de fidelidade mostrando força particular.

Destaques do desempenho trimestral

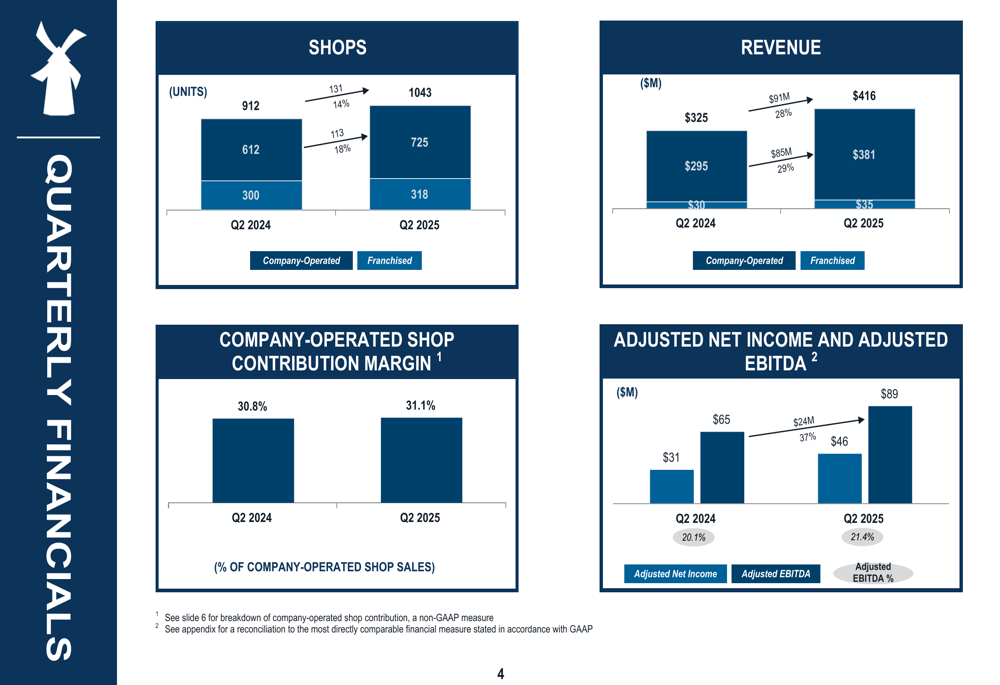

A Dutch Bros reportou receita total de US$ 416 milhões para o 2º tri de 2025, representando um aumento de 28% em relação aos US$ 325 milhões no mesmo período do ano passado. Este crescimento foi impulsionado tanto por novas aberturas de lojas quanto pelo melhor desempenho de vendas nas mesmas lojas.

Como mostrado no seguinte gráfico financeiro trimestral:

O número de lojas da empresa cresceu para 1.043 unidades, um aumento de 14% em relação às 912 no 2º tri de 2024. Destas, 725 são operadas pela própria empresa (acima das 612 anteriores), enquanto as lojas franqueadas aumentaram modestamente de 300 para 318, destacando o foco estratégico da empresa em locais de propriedade corporativa.

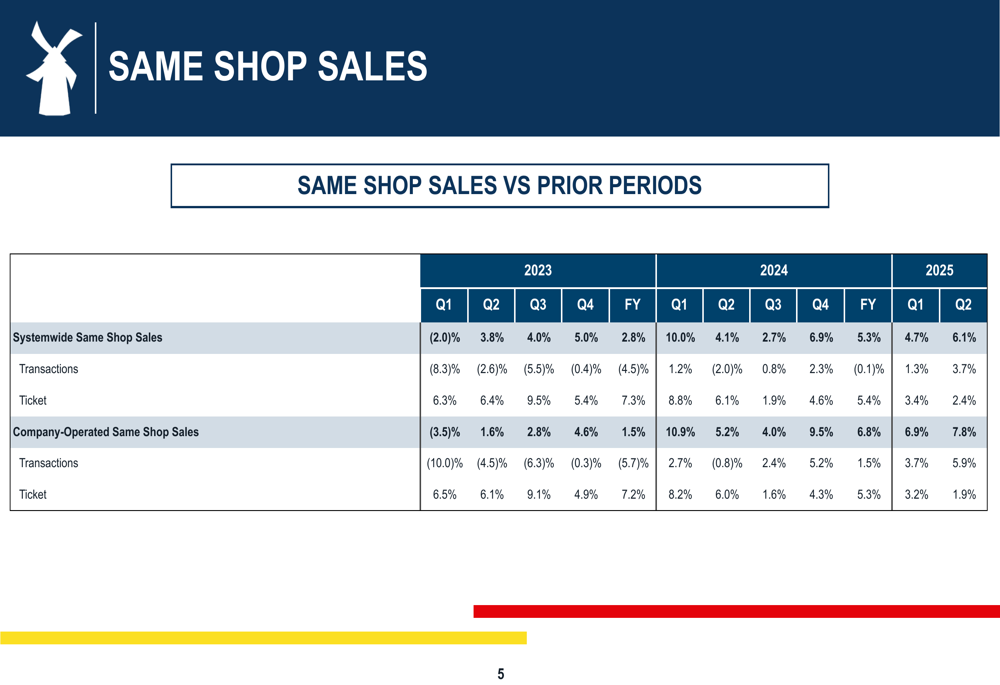

O crescimento de vendas nas mesmas lojas acelerou no 2º tri, atingindo 6,1% em todo o sistema e um ainda mais forte 7,8% para as lojas operadas pela empresa. Isso representa uma melhoria tanto em relação ao trimestre anterior quanto ao mesmo período do ano passado.

O gráfico a seguir ilustra a melhoria consistente nas vendas das mesmas lojas nos últimos trimestres:

As métricas de lucratividade também mostraram melhoria, com o lucro líquido ajustado aumentando 37% para US$ 46 milhões e o EBITDA ajustado crescendo para US$ 89 milhões, representando uma margem de 21,4% comparada a 20,1% no 2º tri de 2024.

Análise financeira detalhada

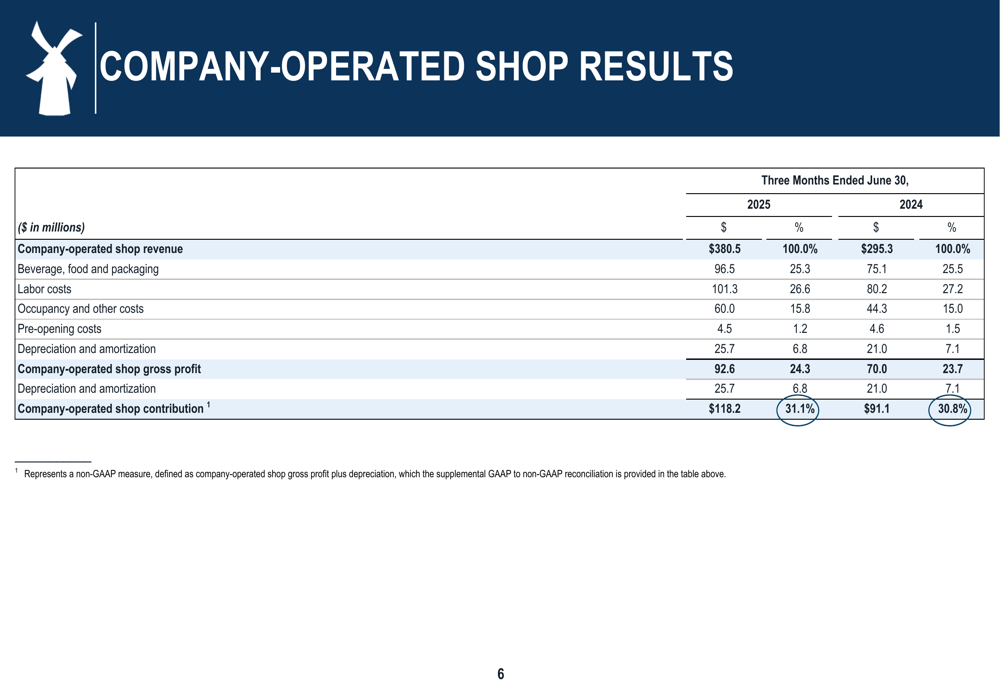

As lojas operadas pela própria Dutch Bros, que geram a maior parte da receita, mostraram forte desempenho financeiro. A receita dessas unidades alcançou US$ 380,5 milhões, acima dos US$ 295,3 milhões no 2º tri de 2024.

A empresa manteve margens saudáveis apesar das pressões inflacionárias contínuas no setor de serviços alimentícios. Os custos de bebidas, alimentos e embalagens representaram 25,3% da receita, uma leve melhoria em relação aos 25,5% do ano anterior. Os custos trabalhistas como porcentagem da receita diminuíram para 26,6% de 27,2%, contribuindo para a melhoria geral da margem.

O detalhamento dos resultados das lojas operadas pela empresa mostra:

A contribuição das lojas operadas pela empresa alcançou US$ 118,2 milhões com uma margem de 31,1%, comparada a US$ 91,1 milhões e margem de 30,8% no 2º tri de 2024. Esta melhoria na margem de contribuição demonstra a capacidade da empresa de gerenciar custos efetivamente enquanto impulsiona o crescimento da receita.

Outra métrica notável é a crescente penetração do programa de fidelidade da empresa, com as transações do Dutch Rewards representando 71,6% do total de transações no 2º tri de 2025, acima dos 66,7% no mesmo período do ano passado. Este crescimento no uso do programa de fidelidade sugere aumento na retenção e engajamento dos clientes.

Iniciativas estratégicas e perspectivas

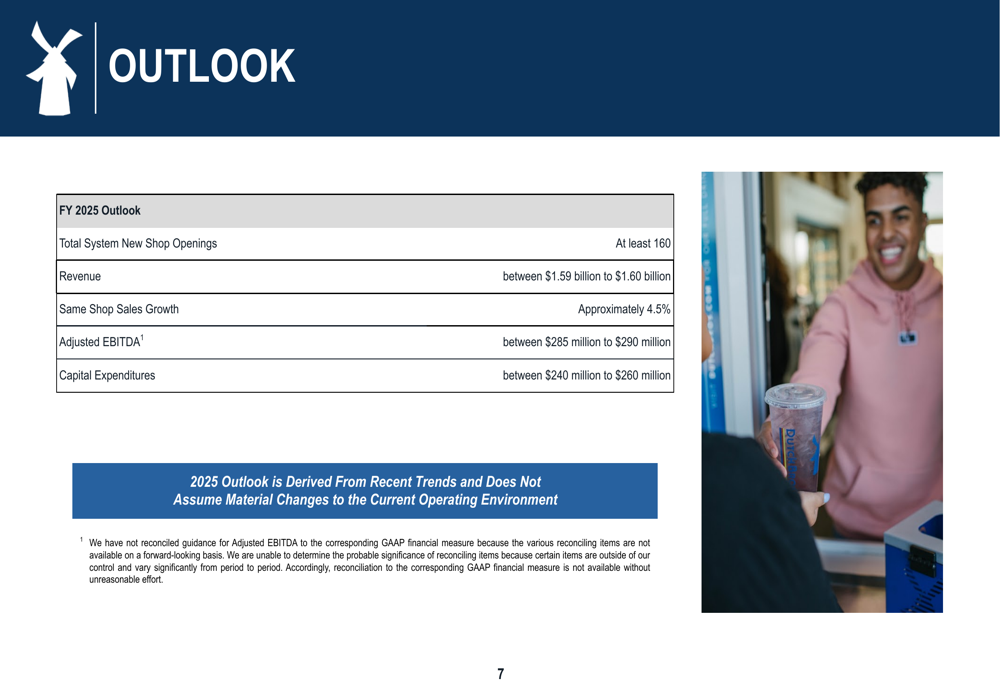

Olhando para o futuro, a Dutch Bros forneceu uma perspectiva positiva para o restante do ano fiscal de 2025. A empresa espera abrir pelo menos 160 novas lojas em todo o sistema, continuando sua estratégia agressiva de expansão.

A projeção da empresa para o ano fiscal de 2025 inclui:

A receita está projetada para alcançar entre US$ 1,59 bilhão e US$ 1,60 bilhão, com crescimento de vendas nas mesmas lojas de aproximadamente 4,5%. O EBITDA ajustado deve ficar entre US$ 285 milhões e US$ 290 milhões, enquanto os gastos de capital estão previstos entre US$ 240 milhões e US$ 260 milhões.

Esta perspectiva se baseia no impulso estabelecido na primeira metade do ano. No 1º tri de 2025, a Dutch Bros já havia aberto 30 novas lojas, elevando seu total para 1.012 unidades naquele momento. As 31 lojas adicionais abertas no 2º tri mantêm a empresa no caminho para atingir sua meta anual.

Reação do mercado

O mercado parece ter respondido positivamente aos resultados do 2º tri da Dutch Bros, com as ações ganhando 1,29% no after-market após a divulgação dos resultados. Esta reação sugere que os investidores estão encorajados pela trajetória contínua de crescimento da empresa e pelas métricas de lucratividade melhoradas.

As ações têm mostrado impulso significativo ao longo do último ano, com dados fundamentais indicando uma variação de 52 semanas de US$ 26,96 a US$ 86,88. Enquanto o preço atual de US$ 57,45 está confortavelmente acima da mínima, ainda há potencial substancial de valorização com base na máxima de 52 semanas.

A apresentação do 2º tri de 2025 da Dutch Bros reforça a posição da empresa como líder de crescimento no segmento de cafés especiais, com sua estratégia de expansão e melhorias operacionais impulsionando tanto o crescimento da receita quanto o aumento das margens. A capacidade da empresa de manter forte crescimento nas vendas das mesmas lojas enquanto adiciona rapidamente novos locais demonstra a escalabilidade de seu modelo de negócios e a demanda contínua dos consumidores por seus produtos.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: