Citi corta preço-alvo de WEG, mas reitera compra; vê impacto abaixo de 7% no Ebitda com tarifas

Introdução e contexto de mercado

A Elevance Health (Nova York:ELV) apresentou seus resultados do segundo trimestre de 2025 em 17 de julho, revelando um forte crescimento de receita compensado por pressão nas margens devido a custos médicos elevados. As ações da gigante de saúde caíram 2,47% no pré-mercado para US$ 336,03, refletindo a preocupação dos investidores com a revisão das projeções para o ano completo.

A apresentação ocorre após um forte primeiro trimestre, quando a empresa superou as expectativas com um LPA ajustado de US$ 11,97. No entanto, os resultados do segundo trimestre mostram uma mudança significativa na trajetória de desempenho, com a empresa enfrentando desafios em toda a indústria nos negócios de ACA e Medicaid.

Destaques do desempenho trimestral

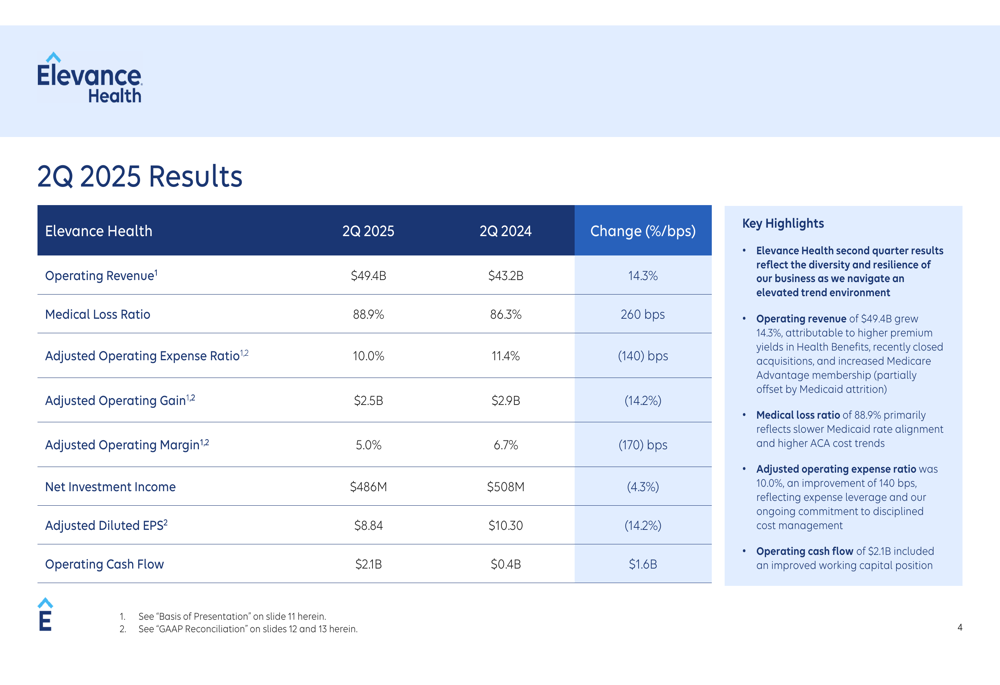

A Elevance Health reportou uma receita operacional de US$ 49,4 bilhões no segundo trimestre, representando um robusto crescimento de 14,3% em comparação ao mesmo período de 2024. Contudo, as métricas de lucratividade mostraram pressão considerável, com o lucro por ação diluído ajustado caindo 14,2% ano a ano para US$ 8,84.

Como mostrado na seguinte visão geral financeira:

O índice de sinistralidade (MLR) aumentou 260 pontos base para 88,9%, refletindo maior utilização e custos médicos. Isso foi parcialmente compensado por uma melhora no índice de despesas operacionais ajustado, que diminuiu 140 pontos base para 10,0%. Apesar desses desafios, o fluxo de caixa operacional mostrou melhora significativa, atingindo US$ 2,1 bilhões em comparação com US$ 0,4 bilhão no mesmo período do ano anterior.

A empresa retornou US$ 2,0 bilhões aos acionistas no acumulado do ano através de dividendos e recompra de ações, demonstrando seu compromisso com o retorno aos acionistas apesar dos ventos contrários operacionais.

Análise por segmento

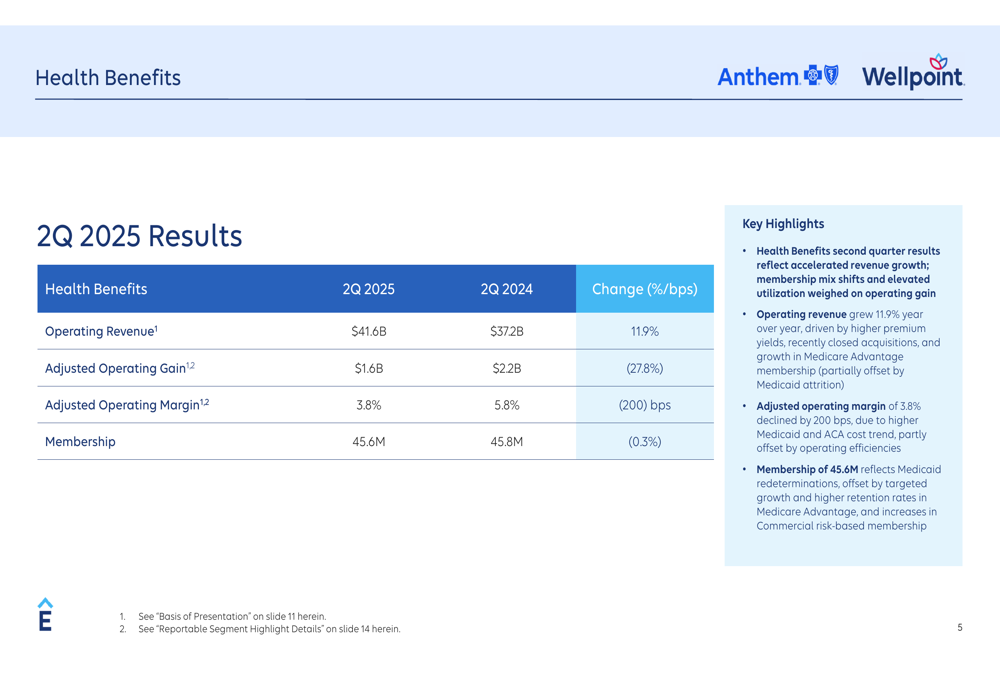

Os resultados da Elevance Health revelaram desempenho divergente entre seus dois principais segmentos de negócios. O segmento de Benefícios de Saúde, que inclui planos comerciais, Medicare e Medicaid, experimentou pressão na lucratividade apesar do crescimento da receita.

Como ilustrado nos resultados de Benefícios de Saúde:

O segmento registrou receita de US$ 41,6 bilhões, alta de 11,9% ano a ano, mas o ganho operacional ajustado diminuiu acentuadamente em 27,8% para US$ 1,6 bilhão. A margem operacional ajustada contraiu 200 pontos base para 3,8%. O número de membros permaneceu relativamente estável em 45,6 milhões, uma leve queda de 0,3% em relação ao ano anterior, refletindo o impacto das redeterminações do Medicaid compensado pelo crescimento no Medicare Advantage e na base de membros comerciais baseados em risco.

Em contraste, o segmento Carelon (Serviços de Saúde) entregou forte desempenho:

A receita operacional da Carelon disparou 35,8% para US$ 18,1 bilhões, com ganho operacional ajustado aumentando 25,0% para US$ 0,9 bilhão. O crescimento do segmento foi impulsionado pela expansão de capacidades inovadoras baseadas em risco e integração de aquisições, particularmente em serviços de farmácia especializada. As prescrições ajustadas aumentaram 6,5% para 83,3 milhões, embora o número de consumidores atendidos tenha diminuído 4,9% para 97,3 milhões.

Perspectiva revisada e projeções

Em um desenvolvimento significativo, a Elevance Health revisou sua projeção de LPA diluído ajustado para o ano completo de 2025 para aproximadamente US$ 30,00. Isso representa uma redução substancial da faixa de orientação anterior de US$ 34,15 a US$ 34,85 fornecida durante a teleconferência de resultados do primeiro trimestre.

Os principais destaques e perspectivas da empresa são resumidos no seguinte slide:

A administração atribuiu a revisão da projeção principalmente ao impacto contínuo e generalizado na indústria das tendências de custos elevados nos negócios de ACA e Medicaid. A empresa agora espera que o índice de despesas com benefícios de 2025 seja aproximadamente 90,0%, refletindo esses custos médicos mais altos. A projeção de fluxo de caixa operacional também foi atualizada para aproximadamente US$ 6,0 bilhões, principalmente devido à revisão das perspectivas de lucros e impactos desfavoráveis no capital de giro.

Para enfrentar esses desafios, a Elevance Health está acelerando suas capacidades por meio de ferramentas digitais avançadas e IA para personalizar a jornada de saúde, simplificando autorizações prévias (com mais da metade das solicitações eletrônicas agora processadas em tempo real) e investindo em análises avançadas para identificar e reduzir gastos desnecessários.

Estratégia de longo prazo e algoritmo de crescimento

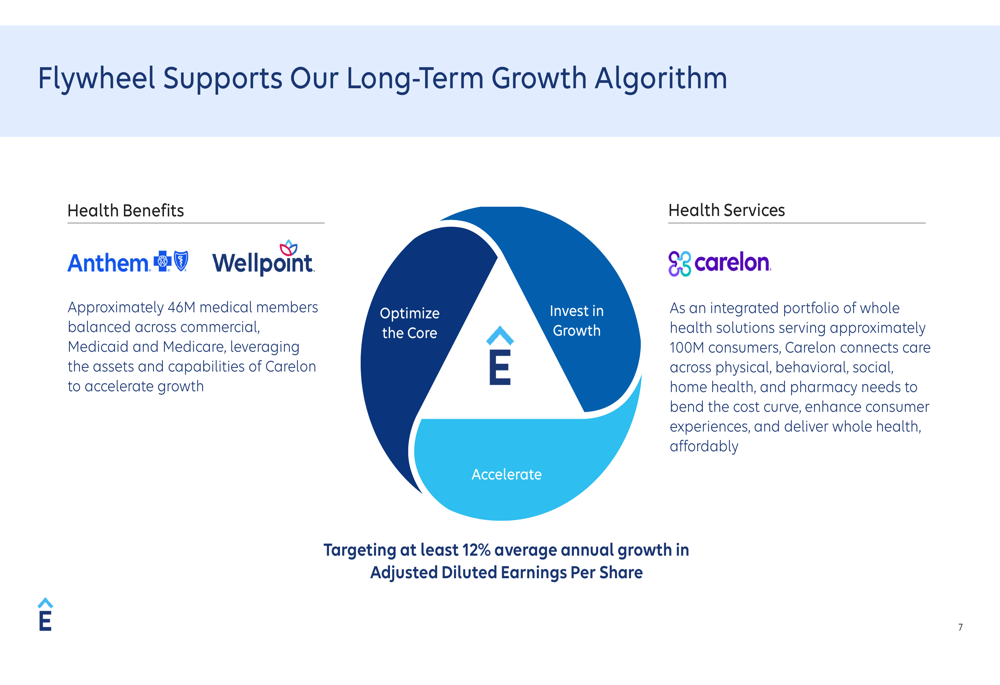

Apesar dos desafios de curto prazo, a Elevance Health mantém-se comprometida com sua estratégia de crescimento de longo prazo. O algoritmo de crescimento da empresa visa pelo menos 12% de crescimento médio anual no LPA diluído ajustado, apoiado por sua abordagem de flywheel empresarial.

A estratégia de crescimento da empresa é ilustrada neste modelo de flywheel:

Esta abordagem aproveita as sinergias entre o segmento de Benefícios de Saúde, atendendo aproximadamente 46 milhões de membros médicos, e o segmento Carelon, que fornece soluções de saúde integral para aproximadamente 100 milhões de consumidores. A integração desses segmentos é projetada para melhorar as experiências do consumidor enquanto reduz a curva de custos.

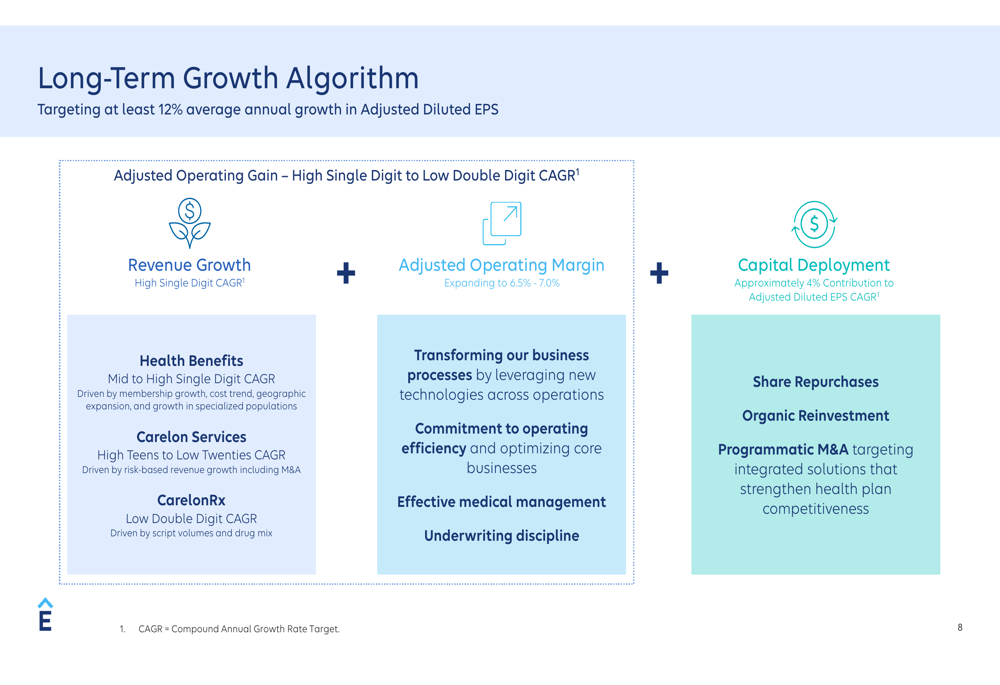

O algoritmo de crescimento detalhado mostra como a Elevance Health planeja atingir suas metas:

A empresa espera uma taxa composta de crescimento anual (CAGR) de alto dígito único a baixo dígito duplo no ganho operacional ajustado, impulsionada por crescimento de receita de alto dígito único e expansão das margens operacionais. A implantação de capital, incluindo recompras de ações e M&A estratégico, deve contribuir com aproximadamente 4% para o CAGR do LPA diluído ajustado.

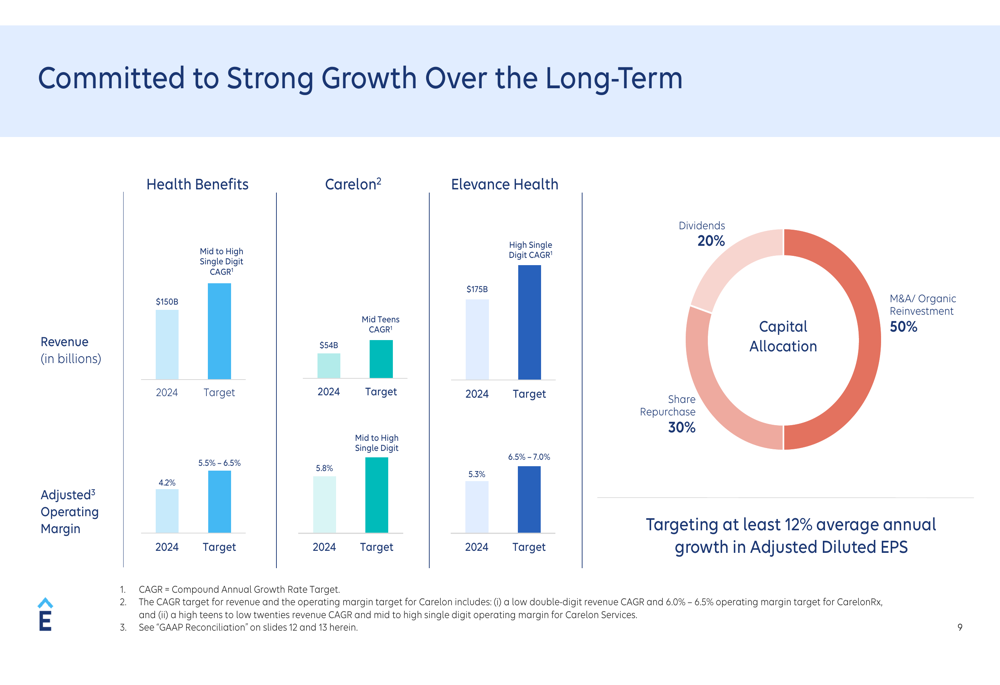

As metas financeiras de longo prazo incluem:

A Elevance Health visa alcançar um CAGR de alto dígito único na receita geral, atingindo US$ 175 bilhões, com uma margem operacional ajustada de 6,5% a 7,0%. O segmento de Benefícios de Saúde tem como meta um CAGR de médio a alto dígito único com receita de US$ 150 bilhões e margens de 5,5% a 6,5%, enquanto a Carelon visa um CAGR de médio dígito duplo com receita de US$ 54 bilhões e margens de 5,3% a 5,8%.

A estratégia de alocação de capital da empresa equilibra retornos aos acionistas com investimentos em crescimento, alocando 20% para dividendos, 30% para recompra de ações e 50% para M&A e reinvestimento orgânico.

Embora os resultados do segundo trimestre e a projeção revisada da Elevance Health apresentem desafios de curto prazo, a administração permanece focada na execução de sua estratégia de longo prazo para fortalecer o desempenho e impulsionar o crescimento sustentável por meio de precificação disciplinada, expansão da Carelon e desenvolvimento de modelos de atendimento baseados em valor.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: