Bitcoin em queda após liquidação bilionária no mercado

Introdução e contexto de mercado

A Endesa SA (BME:ELE) apresentou seus resultados consolidados do primeiro semestre de 2025 em 29.07.2025, destacando um desempenho sólido em todos os segmentos de negócios, apesar de um contexto energético desafiador marcado por medidas pós-apagão e discussões regulatórias em andamento. O CEO José Bogas liderou a apresentação, enfatizando a resiliência da empresa em um ambiente de mercado volátil.

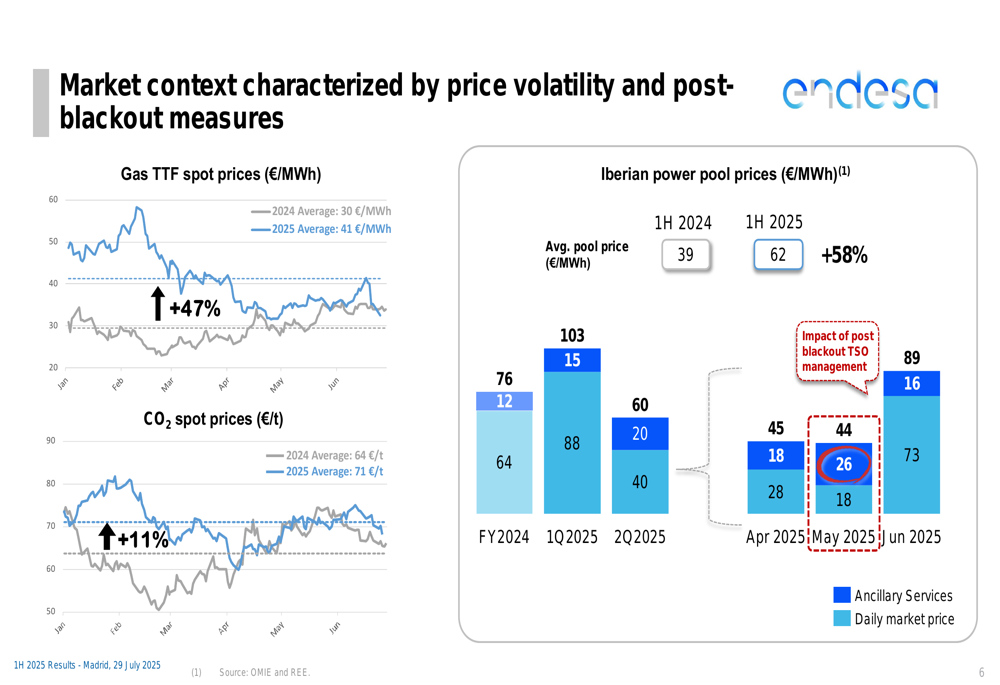

O mercado de energia durante este período foi caracterizado por significativa volatilidade de preços, com os preços spot do gás TTF aumentando 47%, os preços spot de CO2 subindo 11% e os preços do pool de energia ibérico disparando 58% em comparação com o mesmo período do ano passado. Essas flutuações criaram tanto desafios quanto oportunidades para o modelo de negócios integrado da Endesa.

Como mostrado no seguinte gráfico de contexto de mercado:

Destaques do desempenho financeiro

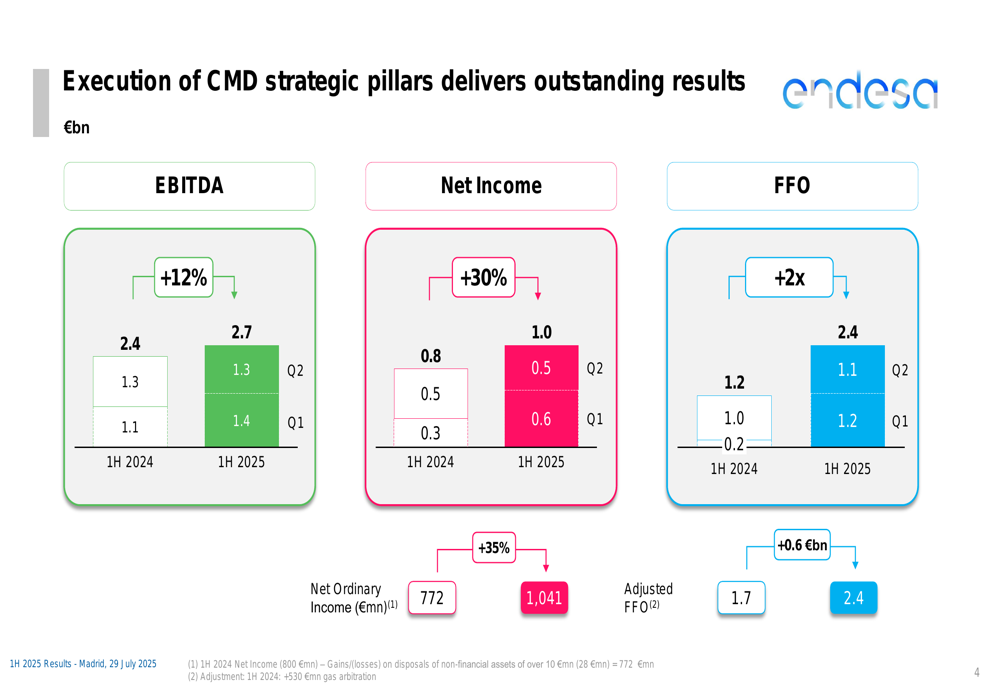

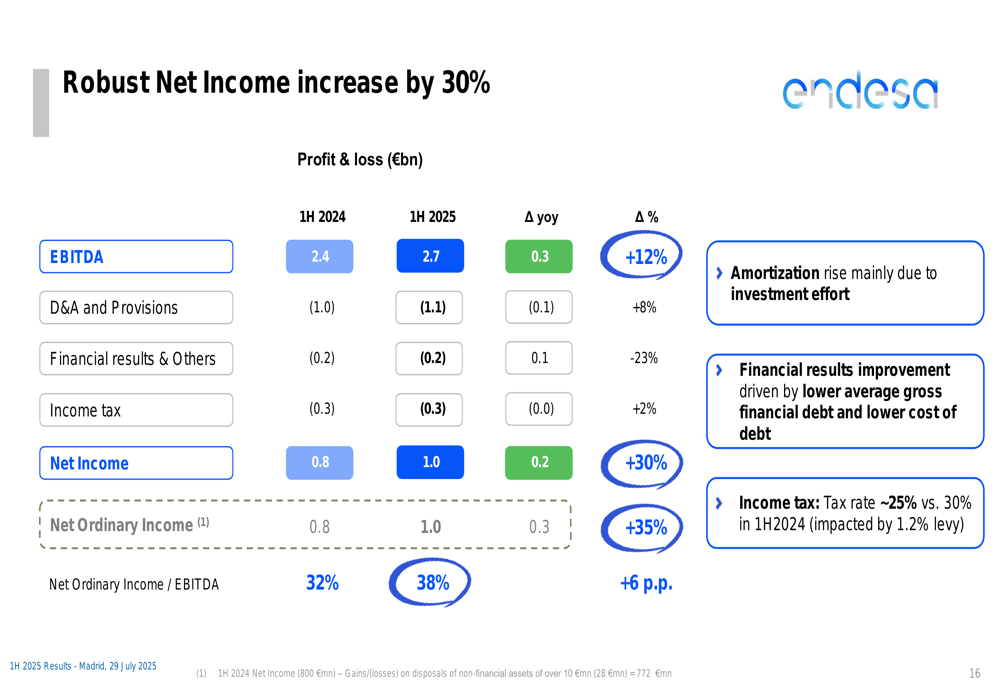

A Endesa entregou resultados financeiros impressionantes para o primeiro semestre de 2025, com o EBITDA alcançando €2,7 bilhões, um aumento de 12% em relação aos €2,4 bilhões no mesmo período de 2024. O lucro líquido mostrou um crescimento ainda mais forte, subindo 30% para €1,0 bilhão, enquanto o lucro ordinário líquido saltou 35% para €1.041 milhões. A geração de caixa da empresa foi particularmente robusta, com os fundos de operações (FFO) dobrando em comparação com o 1º semestre de 2024.

Esses resultados representam uma continuação do forte desempenho observado no 1º tri de 2025, quando a empresa reportou um aumento de 33% no EBITDA ano a ano para €1,4 bilhão, sugerindo alguma moderação no crescimento durante o segundo trimestre, mantendo, no entanto, um impulso geral positivo.

O gráfico a seguir ilustra as principais métricas financeiras da empresa:

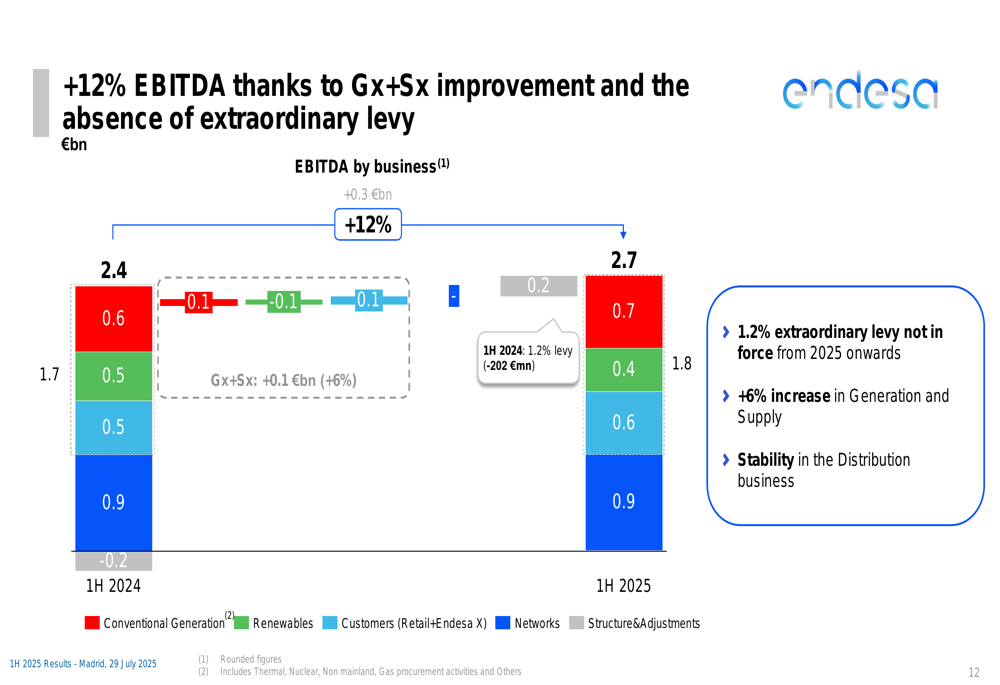

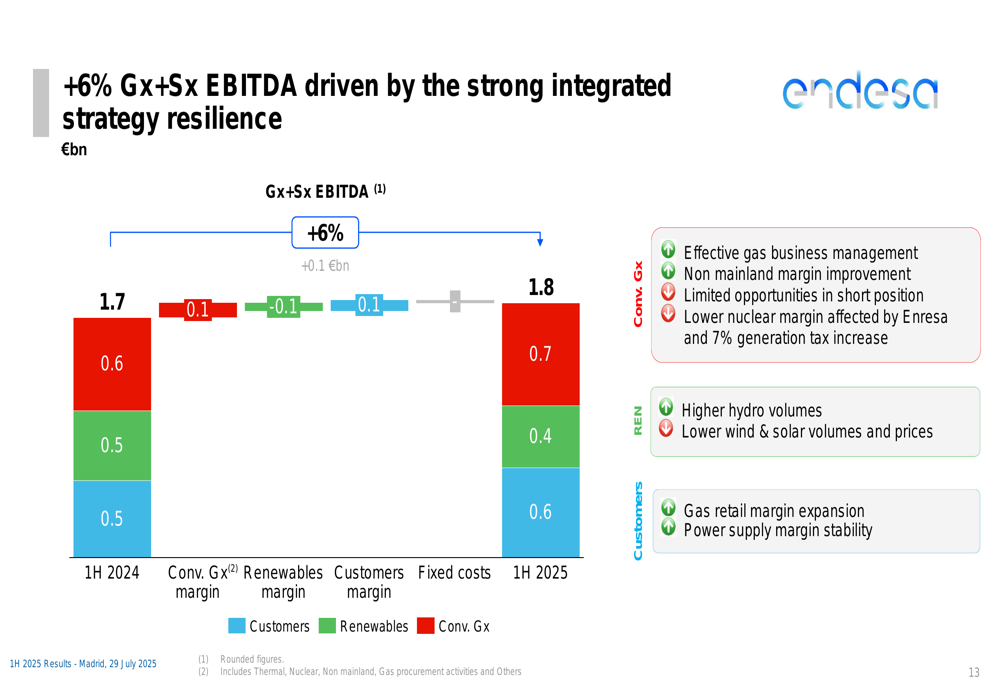

Uma análise detalhada do EBITDA por segmento de negócios mostra contribuições de Geração, Renováveis, Clientes (Varejo+EndesaX), Redes e Estrutura & Ajustes. A empresa observou que a taxa extraordinária de 1,2% não está mais em vigor a partir de 2025, impactando positivamente os resultados financeiros.

O EBITDA de Geração e Fornecimento (Gx+Sx) da empresa aumentou 6%, impulsionado pela gestão eficaz do negócio de gás, melhoria da margem não-peninsular e expansão da margem de varejo de gás, apesar das oportunidades limitadas em posições curtas e menor margem nuclear afetada pelo aumento de 7% no imposto sobre geração.

O crescimento do lucro líquido foi apoiado por uma melhoria de 23% nos resultados financeiros, impulsionada pela menor dívida financeira bruta média e menor custo da dívida. A taxa de imposto de renda diminuiu para aproximadamente 25% em comparação com 30% no 1º semestre de 2024, que havia sido impactado pela taxa de 1,2%.

Conquistas operacionais

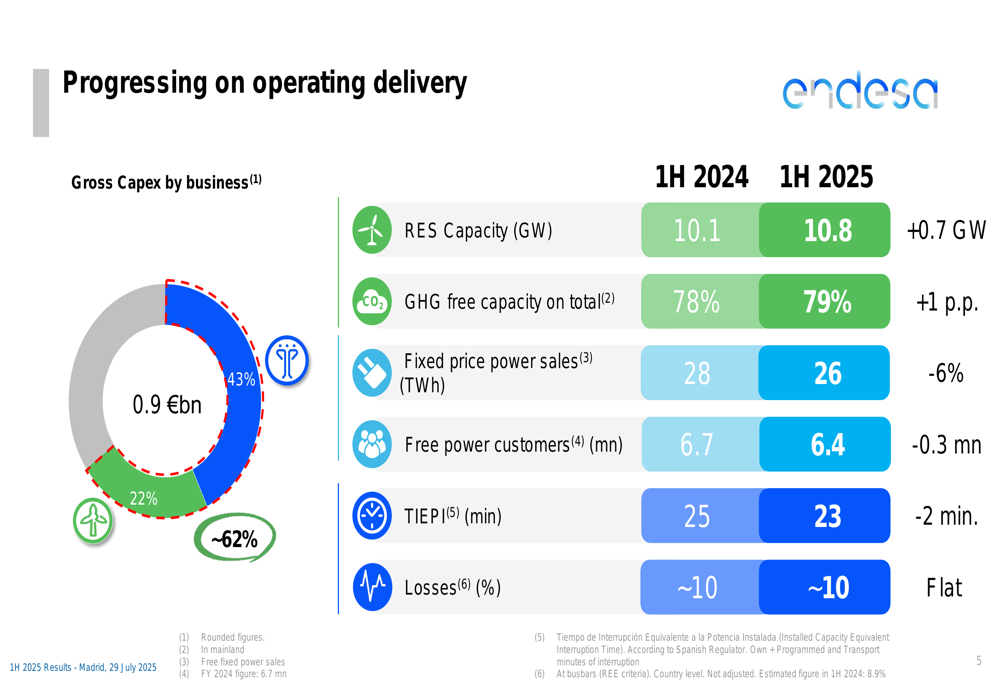

A Endesa fez progressos significativos em sua entrega operacional durante o primeiro semestre de 2025. A capacidade de energia renovável aumentou 0,7 GW, atingindo 10,8 GW, enquanto a capacidade livre de GEE subiu para 79% do total, um aumento de 1 ponto percentual em relação ao ano anterior. A empresa também melhorou a confiabilidade de sua rede de distribuição, com o TIEPI (tempo de interrupção) diminuindo 2 minutos para 23 minutos.

O gráfico a seguir detalha essas melhorias operacionais:

A estratégia de alocação de capital da empresa se reflete na distribuição de seu capex bruto, com 43% direcionados para Redes, 35% para Geração Convencional e 22% para Renováveis, destacando a abordagem equilibrada da Endesa para investimentos em seus segmentos de negócios.

Dinâmica de mercado e ambiente regulatório

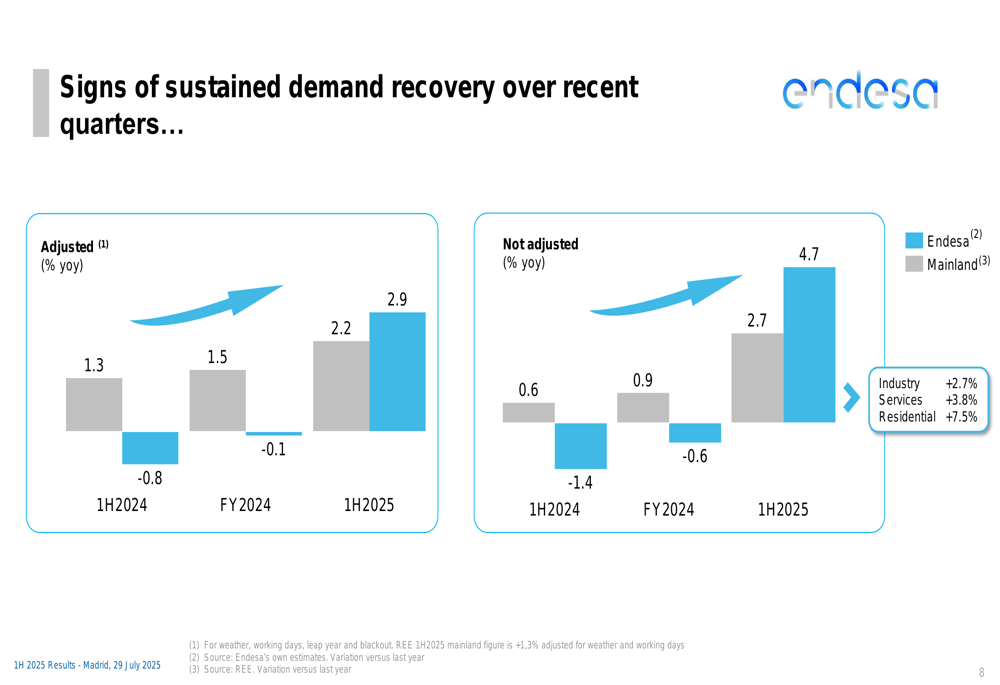

A Endesa relatou sinais de recuperação sustentada da demanda em todos os setores. A demanda ajustada aumentou 2,9% ano a ano no 1º semestre de 2025, em comparação com uma queda de 0,8% no 1º semestre de 2024. Por setor, a demanda residencial mostrou o crescimento mais forte com 7,5%, seguida por serviços com 3,8% e indústria com 2,7%.

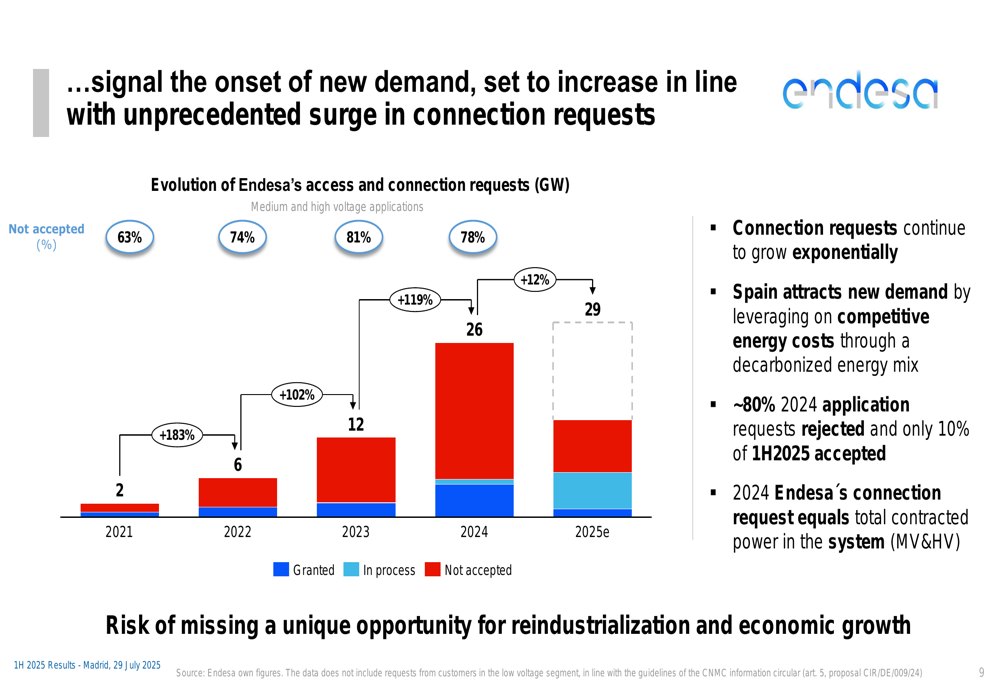

A empresa está experimentando um aumento nas solicitações de conexão, que continuam a crescer exponencialmente à medida que a Espanha atrai nova demanda aproveitando custos de energia competitivos através de sua matriz energética descarbonizada. No entanto, aproximadamente 80% das solicitações de aplicação de 2024 foram rejeitadas, e apenas 10% das solicitações do 1º semestre de 2025 foram aceitas, indicando restrições significativas na capacidade do sistema para acomodar novas conexões.

Um desafio-chave destacado na apresentação é o ambiente regulatório, particularmente em relação à remuneração da rede. A Endesa enfatizou que uma remuneração adequada é crucial para permitir os investimentos massivos necessários para a descarbonização. A empresa expressou preocupações sobre a taxa de retorno proposta de 6,46%, descrevendo a metodologia de prêmio de risco como "discriminatória e assimétrica" em comparação com outros setores regulados espanhóis.

Declarações prospectivas

A Endesa concluiu sua apresentação com confiança em atingir suas metas para 2025, apoiada pela entrega sólida no primeiro semestre do ano. A empresa destacou sua atrativa remuneração aos acionistas, aprimorada pelo programa de recompra de ações, que alcançou aproximadamente 40% de execução (€500 milhões) do programa planejado para 2025.

A forte geração de caixa da empresa sustentou a sustentabilidade de seus índices financeiros, com o FFO para dívida financeira líquida mostrando melhoria. A Endesa também anunciou que seu Capital Markets Day está previsto para o primeiro trimestre de 2026, onde provavelmente fornecerá orientação estratégica atualizada.

A Endesa permanece focada em seus pilares estratégicos enquanto navega pela volatilidade do mercado, desafios regulatórios e a transição energética em curso. O modelo de negócios integrado da empresa demonstrou resiliência diante desses desafios, entregando resultados financeiros e operacionais sólidos no primeiro semestre de 2025.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: