Lula diz que espera encontrar com Trump e que enviou carta convidando para COP30

Introdução e contexto de mercado

A EQT Corporation (Nova York:NYSE:EQT), maior produtora de gás natural dos Estados Unidos, apresentou seus resultados do segundo trimestre de 2025 em 22 de julho de 2025, destacando forte desempenho operacional e progresso contínuo em suas iniciativas estratégicas. A empresa reportou robusta geração de caixa livre apesar de despesas com acordo judicial coletivo, enquanto fez avanços significativos na redução de dívida e melhorias de eficiência.

As ações da EQT fecharam a US$ 53,54 no dia da apresentação, com alta de 1,59% na sessão, refletindo sentimento positivo dos investidores. As ações da empresa oscilaram entre US$ 30,02 e US$ 61,02 nas últimas 52 semanas, indicando alguma volatilidade alinhada com as flutuações nos preços do gás natural.

Destaques do desempenho trimestral

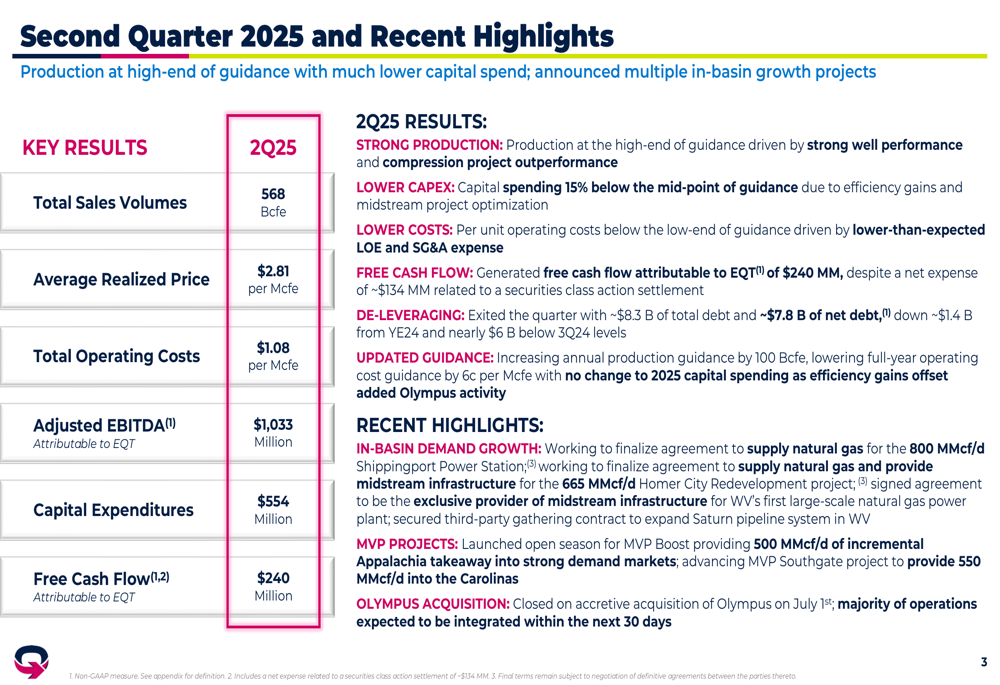

A EQT entregou resultados fortes no segundo trimestre, com volumes de produção atingindo 568 Bcfe, no limite superior das projeções. A empresa gerou US$ 240 milhões em fluxo de caixa livre atribuível à EQT, apesar de absorver uma despesa líquida de aproximadamente US$ 134 milhões relacionada a um acordo judicial coletivo. O preço médio realizado no trimestre foi de US$ 2,81 por Mcfe, enquanto os custos operacionais totais ficaram em US$ 1,08 por Mcfe, abaixo do limite inferior das projeções.

Conforme mostrado na seguinte visão abrangente dos resultados do 2º tri de 2025:

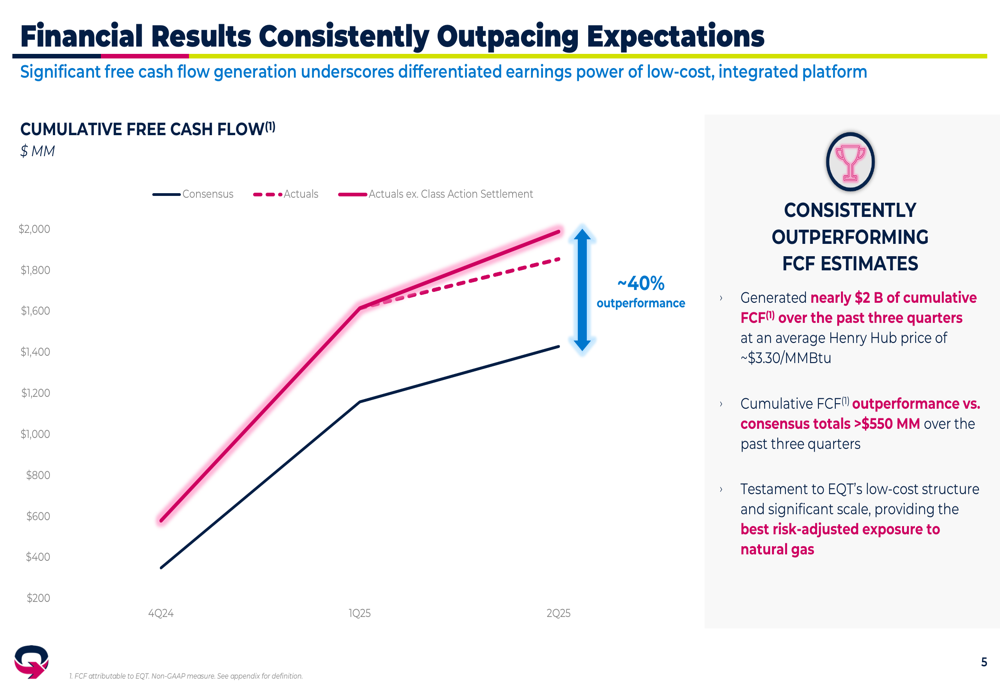

O desempenho financeiro da empresa tem consistentemente superado as expectativas nos últimos trimestres. A EQT gerou quase US$ 2 bilhões em fluxo de caixa livre cumulativo nos últimos três trimestres com um preço médio de Henry Hub de aproximadamente US$ 3,30/MMBtu, superando as estimativas de consenso em mais de US$ 550 milhões durante este período.

O gráfico a seguir ilustra como a geração de fluxo de caixa livre real da EQT tem consistentemente superado as expectativas de consenso:

Os gastos de capital para o trimestre totalizaram US$ 554 milhões, aproximadamente 15% abaixo do ponto médio das projeções, impulsionados por ganhos de eficiência e otimização de projetos de midstream. Esta disciplina de capital, combinada com forte produção e menores custos operacionais, contribuiu para a robusta geração de fluxo de caixa livre da empresa.

Melhorias na eficiência operacional

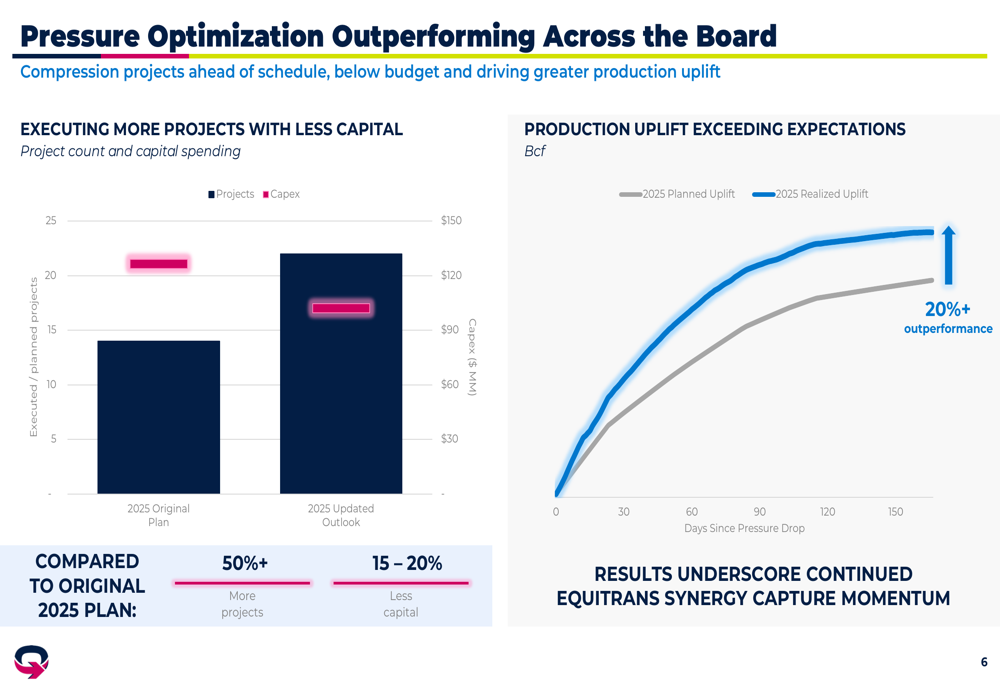

A EQT continua a fazer avanços significativos na eficiência operacional, que tem sido um fator-chave para seu desempenho financeiro superior. As iniciativas de otimização de pressão da empresa superaram as expectativas, com 50% mais projetos sendo executados com 15-20% menos capital em comparação com o plano original de 2025.

O gráfico a seguir demonstra como a EQT está executando mais projetos de otimização de pressão com menos capital enquanto alcança maior aumento de produção:

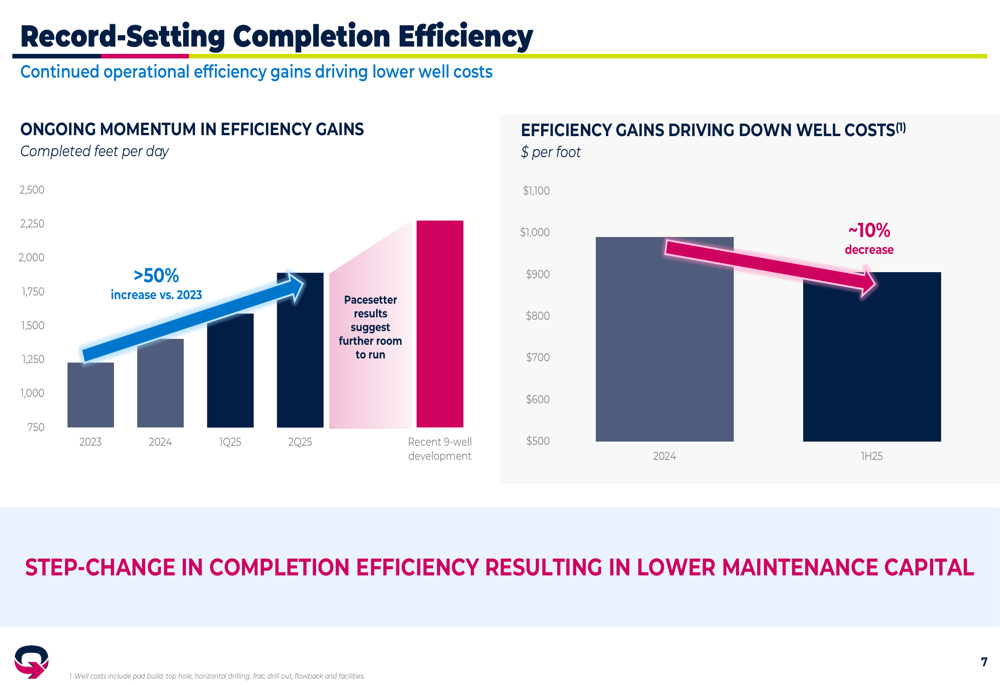

A eficiência de completação também mostrou melhoria notável, aumentando mais de 50% em comparação aos níveis de 2023. Este ganho de eficiência traduziu-se em aproximadamente 10% de redução nos custos de poços em comparação a 2024, contribuindo para menores gastos de capital e melhor geração de fluxo de caixa livre da EQT.

Como ilustrado neste gráfico mostrando eficiência de completação recorde:

Melhorias no balanço patrimonial

A EQT fez progressos substanciais no fortalecimento de seu balanço patrimonial através da redução de dívida. A empresa encerrou o segundo trimestre com aproximadamente US$ 8,3 bilhões de dívida total e US$ 7,8 bilhões de dívida líquida, representando uma redução de cerca de US$ 1,4 bilhão em relação ao final de 2024 e quase US$ 6 bilhões abaixo dos níveis do terceiro trimestre de 2024.

O gráfico a seguir mostra o progresso material de desalavancagem da EQT e metas futuras:

A empresa está no caminho para atingir sua meta de dívida líquida de final de 2025 de US$ 7,5 bilhões e espera estar abaixo de sua meta de longo prazo de dívida líquida de US$ 5 bilhões até o final de 2026 com os preços recentes. Esta rápida desalavancagem aumenta a flexibilidade financeira da EQT e apoia seu perfil de crédito de grau de investimento.

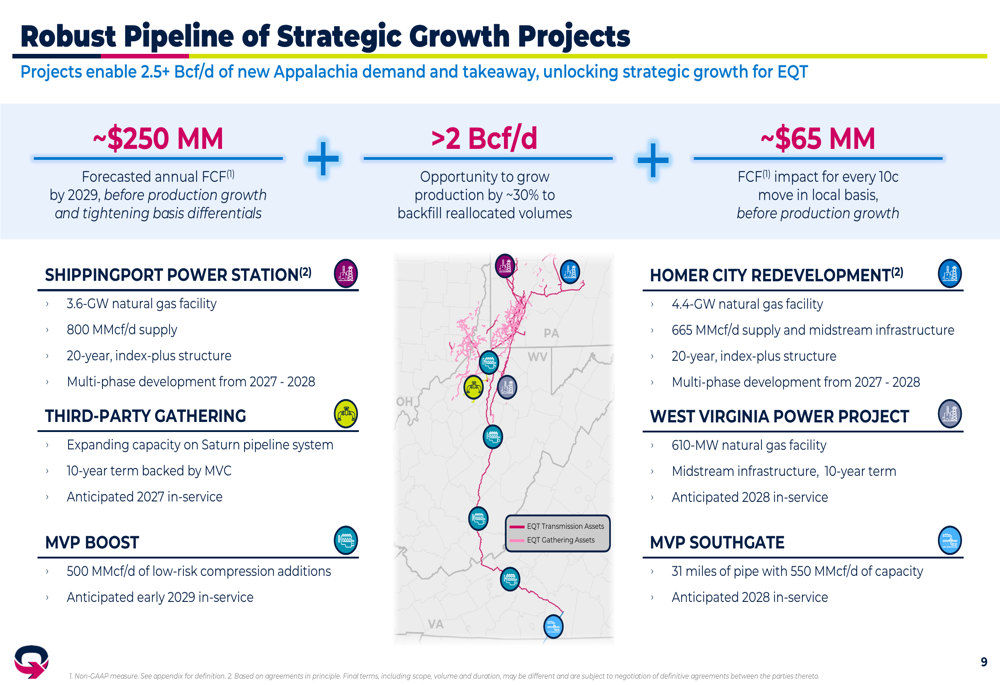

Iniciativas estratégicas de crescimento

A EQT está buscando várias iniciativas estratégicas de crescimento para capitalizar o aumento da demanda por gás natural, particularmente da geração de energia e data centers. A empresa está trabalhando para finalizar acordos para fornecer gás natural para a Usina de Energia de Shippingport de 800 MMcf/d e o projeto de Redesenvolvimento de Homer City de 665 MMcf/d, ambos programados para desenvolvimento em múltiplas fases de 2027-2028.

Adicionalmente, a EQT lançou uma temporada aberta para o MVP Boost, que fornecerá 500 MMcf/d de capacidade incremental de escoamento da Appalachia para mercados de forte demanda. A empresa também está avançando com o projeto MVP Southgate para fornecer 550 MMcf/d para as Carolinas.

O slide a seguir ilustra o robusto pipeline de projetos estratégicos de crescimento da EQT:

Espera-se que estes projetos possibilitem 2,5+ Bcf/d de nova demanda e escoamento da Appalachia, desbloqueando oportunidades estratégicas de crescimento para a EQT. A empresa prevê que estas iniciativas gerarão aproximadamente US$ 250 milhões em fluxo de caixa livre anual até 2029, antes de contabilizar o crescimento da produção e o estreitamento dos diferenciais de base.

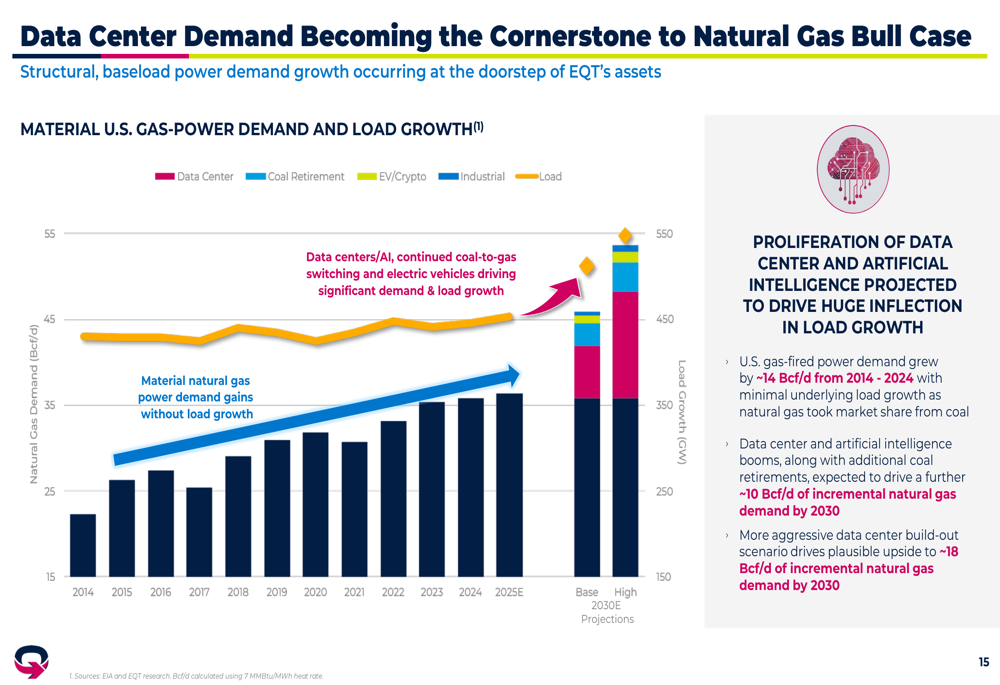

Perspectivas do mercado de gás natural

A apresentação da EQT destacou vários fatores que apoiam uma perspectiva positiva para a demanda e preços do gás natural. O crescimento de data centers está emergindo como um impulsionador significativo da demanda por gás natural, com aproximadamente 55 gigawatts de data centers em desenvolvimento na área operacional principal da EQT. A empresa estima que 1 gigawatt de capacidade de data center se traduz em aproximadamente 0,15 Bcf/d de demanda por gás natural.

Como mostrado neste gráfico ilustrando como a demanda de data centers está se tornando fundamental para o cenário otimista do gás natural:

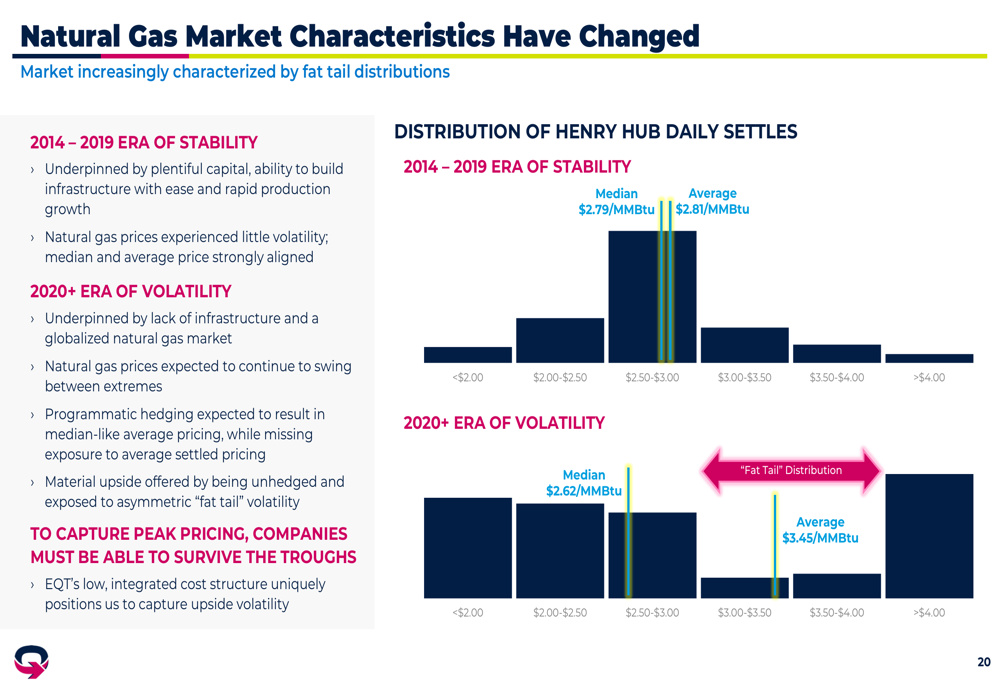

O mercado de gás natural também está evoluindo para maior volatilidade de preços, caracterizada por distribuições de "cauda gorda" que criam tanto desafios quanto oportunidades. Os baixos custos de breakeven da EQT e exposição não protegida por hedge posicionam a empresa para navegar em períodos de baixa do mercado enquanto captura oportunidades de preços de pico.

O gráfico a seguir ilustra como as características do mercado de gás natural mudaram de uma era de estabilidade (2014-2019) para uma era de volatilidade (2020+):

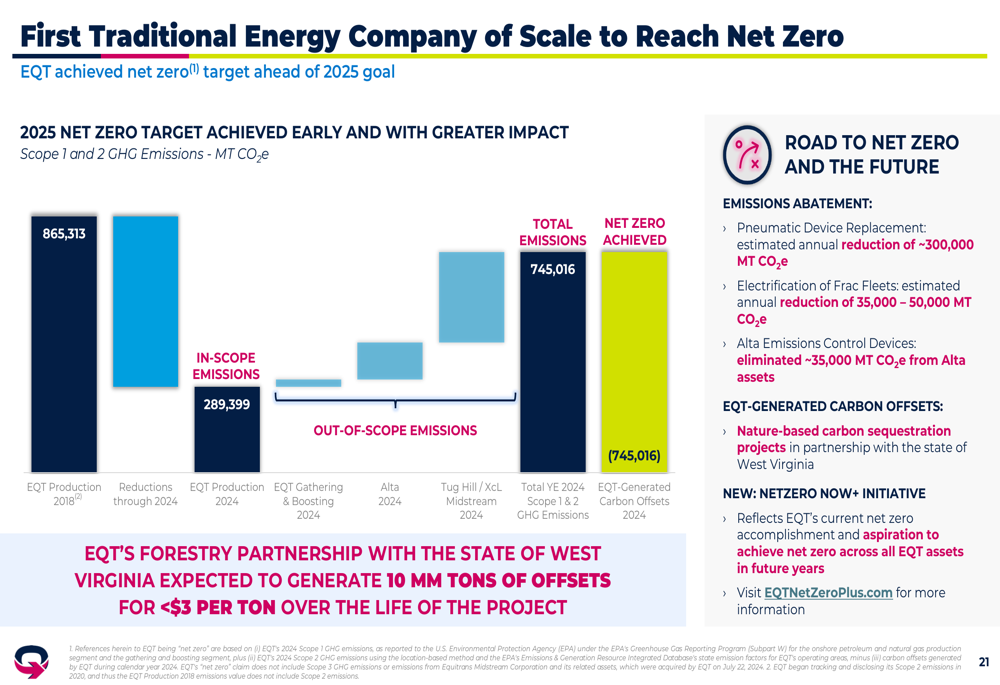

Liderança em ESG

A EQT atingiu sua meta de emissões líquidas zero para emissões de gases de efeito estufa de Escopo 1 e Escopo 2 antes de sua meta de 2025, tornando-se a primeira empresa tradicional de energia em escala a atingir este marco. As iniciativas de redução de emissões da empresa incluem substituição de dispositivos pneumáticos, eletrificação de frotas de fraturamento e implementação de dispositivos de controle de emissões.

O slide a seguir detalha as conquistas de sustentabilidade da EQT:

Além disso, a EQT estabeleceu uma parceria florestal com o estado da Virgínia Ocidental que deve gerar 10 milhões de toneladas de compensações de carbono por menos de US$ 3 por tonelada ao longo da vida do projeto, fortalecendo ainda mais as credenciais ambientais da empresa.

Declarações prospectivas

A EQT atualizou suas projeções para 2025, aumentando a previsão de produção anual em 100 Bcfe e reduzindo a projeção de custos operacionais para o ano todo em 6 centavos por Mcfe, enquanto mantém sua previsão de gastos de capital para 2025, já que os ganhos de eficiência compensam a atividade adicional da aquisição da Olympus, que foi concluída em 1º de julho de 2025.

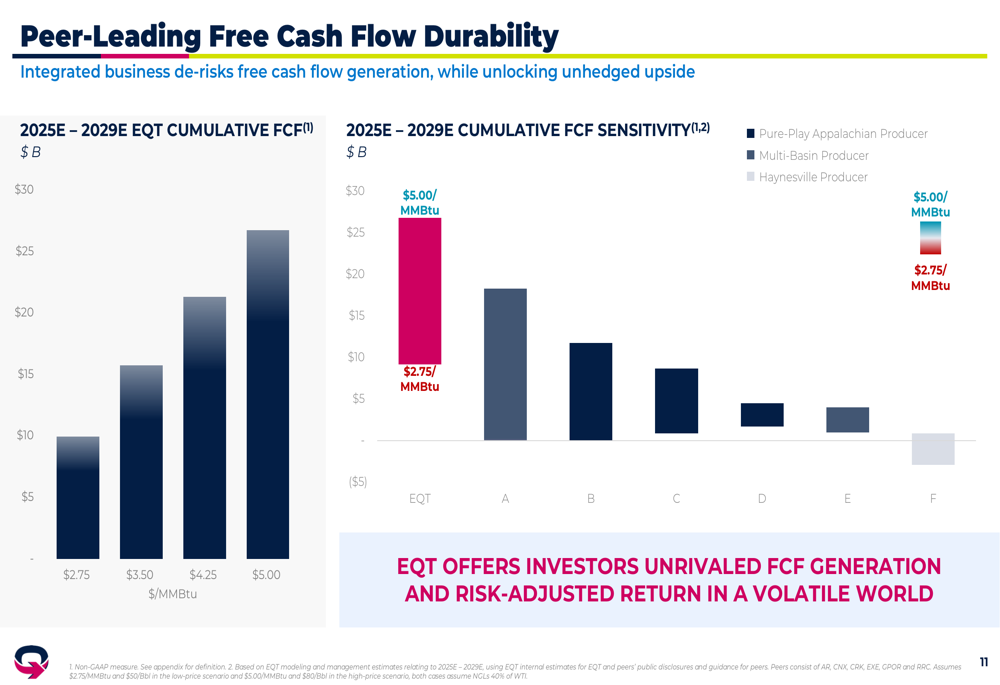

A empresa projeta durabilidade de fluxo de caixa livre líder entre pares, com seu modelo de negócios integrado reduzindo riscos na geração de fluxo de caixa livre enquanto preserva potencial de alta não protegido por hedge. Os baixos custos de breakeven da EQT de aproximadamente US$ 2,00/MMBtu para fluxo de caixa livre não alavancado proporcionam resiliência em todos os ciclos de commodities.

Como ilustrado neste gráfico mostrando a durabilidade de fluxo de caixa livre líder entre pares da EQT:

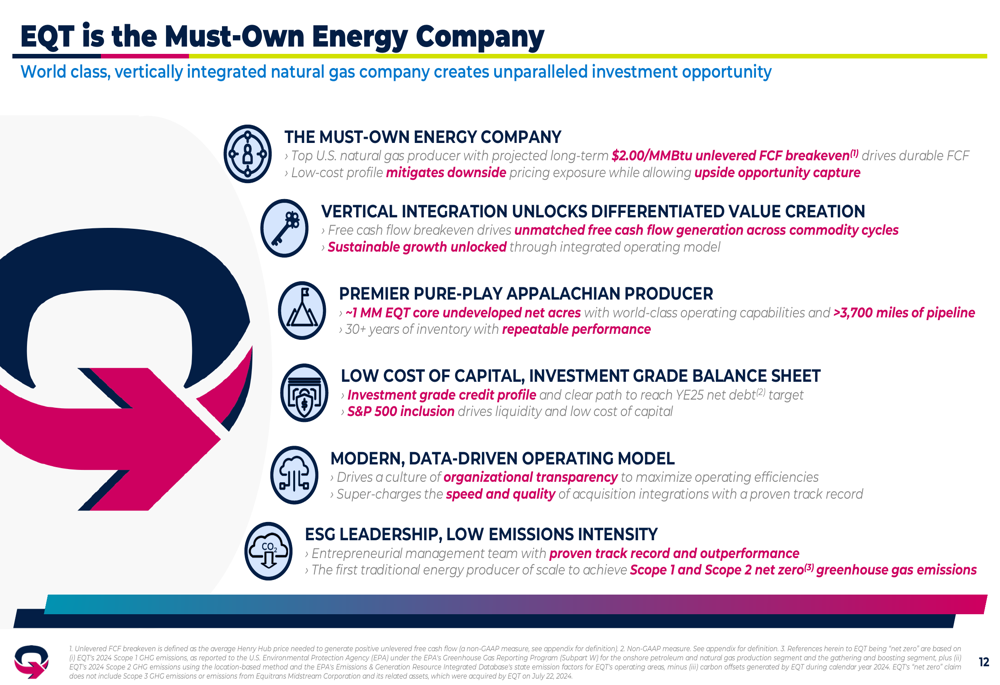

A EQT se posiciona como "a empresa de energia que se deve ter" com base em seu status como principal produtora de gás natural dos EUA, integração vertical, posição premium de terras na Appalachia, balanço de grau de investimento, modelo operacional baseado em dados e liderança em ESG.

O slide a seguir resume o caso de investimento da EQT:

Com aproximadamente 1 milhão de acres líquidos não desenvolvidos em áreas principais, mais de 30 anos de inventário e um caminho claro para atingir sua meta de dívida líquida no final de 2025, a EQT parece bem posicionada para entregar valor sustentável aos acionistas enquanto capitaliza a crescente demanda por gás natural da geração de energia, data centers e exportações de GNL.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: