DE NOVO: já são TRÊS ações escolhidas por nossa IA que subiram +45% SÓ ESTE MÊS

Introdução e contexto de mercado

A ESCO Technologies Inc (Nova York:ESE) reportou resultados robustos no terceiro trimestre fiscal de 2025 em 7 de agosto, demonstrando crescimento significativo em métricas financeiras-chave. As ações da empresa fecharam a US$ 189,87, com queda de 1,1% no dia da divulgação dos resultados, apesar dos números positivos. As ações da ESCO tiveram bom desempenho no último ano, negociando entre US$ 113,30 e US$ 198,34, refletindo a confiança dos investidores na estratégia de crescimento da empresa.

A apresentação do 3º tri, conduzida pelo Presidente e CEO Bryan Sayler e pelo Vice-Presidente Sênior e CFO Chris Tucker, destacou crescimento substancial de receita, expansão de margens e uma carteira de pedidos recorde que proporciona forte visibilidade para desempenho futuro. Os resultados deste trimestre continuam o impulso observado no 2º tri de 2025, quando a empresa reportou crescimento de 24% no LPA e 6,6% nas vendas.

Destaques do desempenho trimestral

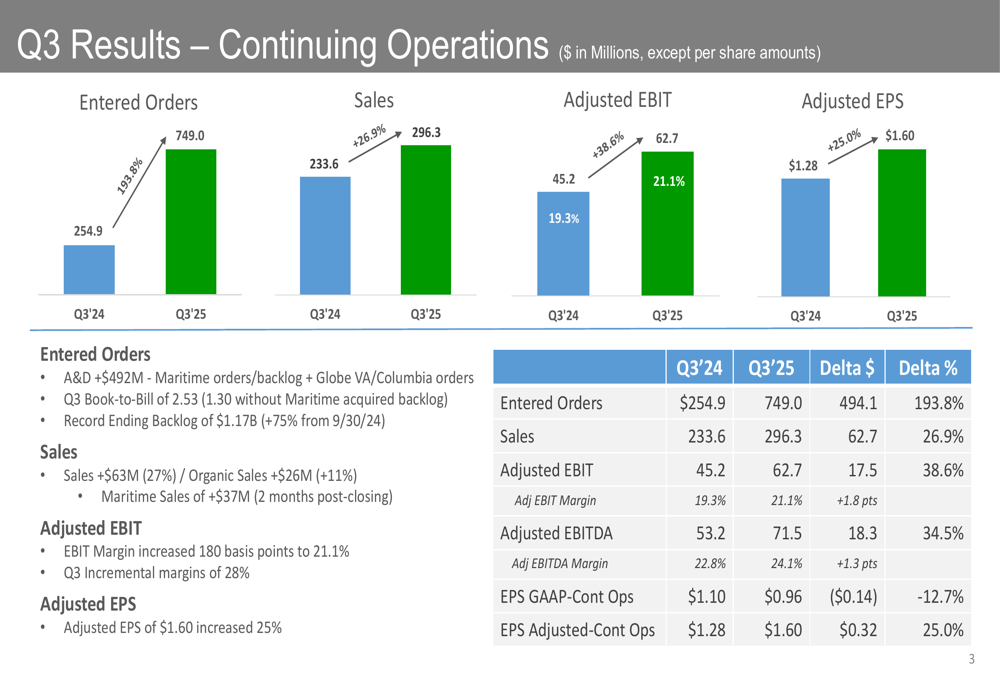

A ESCO reportou resultados impressionantes no 3º tri em todas as métricas financeiras-chave, com desempenho particularmente forte em pedidos recebidos e crescimento de vendas. A empresa alcançou US$ 296,3 milhões em vendas, representando um aumento de 26,9% comparado ao mesmo período do ano anterior. As vendas orgânicas cresceram 11%, enquanto a aquisição da Maritime contribuiu com US$ 37 milhões adicionais.

O EBIT ajustado subiu 38,6% para US$ 62,7 milhões, com margens expandindo 180 pontos base para 21,1%. Esta melhoria nas margens demonstra a eficiência operacional da empresa e a integração bem-sucedida das aquisições. O EBITDA ajustado aumentou 34,5% para US$ 71,5 milhões.

Como mostrado no gráfico a seguir das métricas de desempenho trimestral:

Talvez o mais notável, os pedidos recebidos dispararam 193,8% para US$ 749 milhões, impulsionados principalmente pelo segmento Aeroespacial e de Defesa, que garantiu US$ 492 milhões em pedidos da Maritime. Esta entrada excepcional de pedidos resultou em uma relação book-to-bill de 2,53 e uma carteira de pedidos recorde de US$ 1,17 bilhão, representando um aumento de 75% desde 30 de setembro de 2024.

O lucro por ação ajustado cresceu 25% para US$ 1,60, continuando o forte impulso de lucros observado nos trimestres anteriores. O LPA GAAP de operações continuadas foi de US$ 0,96, uma queda de 12,7% em relação ao ano anterior, principalmente devido a itens não recorrentes relacionados a aquisições e reestruturação.

Análise por segmento

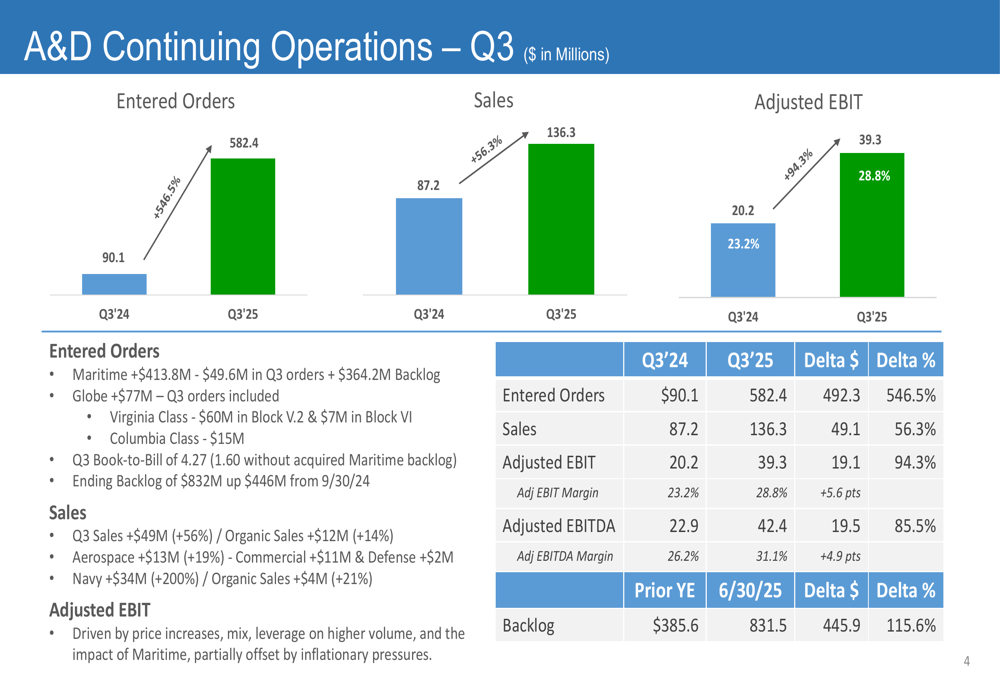

O segmento Aeroespacial e de Defesa (A&D) entregou desempenho extraordinário no 3º tri, com pedidos recebidos aumentando 546,5% para US$ 582,4 milhões. Este crescimento notável foi principalmente impulsionado por pedidos da Maritime de US$ 413,8 milhões e pedidos da Globe de US$ 77 milhões, resultando em uma relação book-to-bill de 4,27. As vendas no segmento A&D aumentaram 56,3% para US$ 136,3 milhões, com contribuições significativas tanto de programas Aeroespaciais quanto da Marinha.

O EBIT ajustado do segmento quase dobrou, crescendo 94,3% para US$ 39,3 milhões, com margens expandindo 560 pontos base para 28,8%. Este desempenho excepcional ressalta a importância estratégica da recente aquisição da Maritime pela ESCO e seu forte posicionamento nos mercados de defesa.

O gráfico a seguir ilustra o excelente desempenho trimestral do segmento A&D:

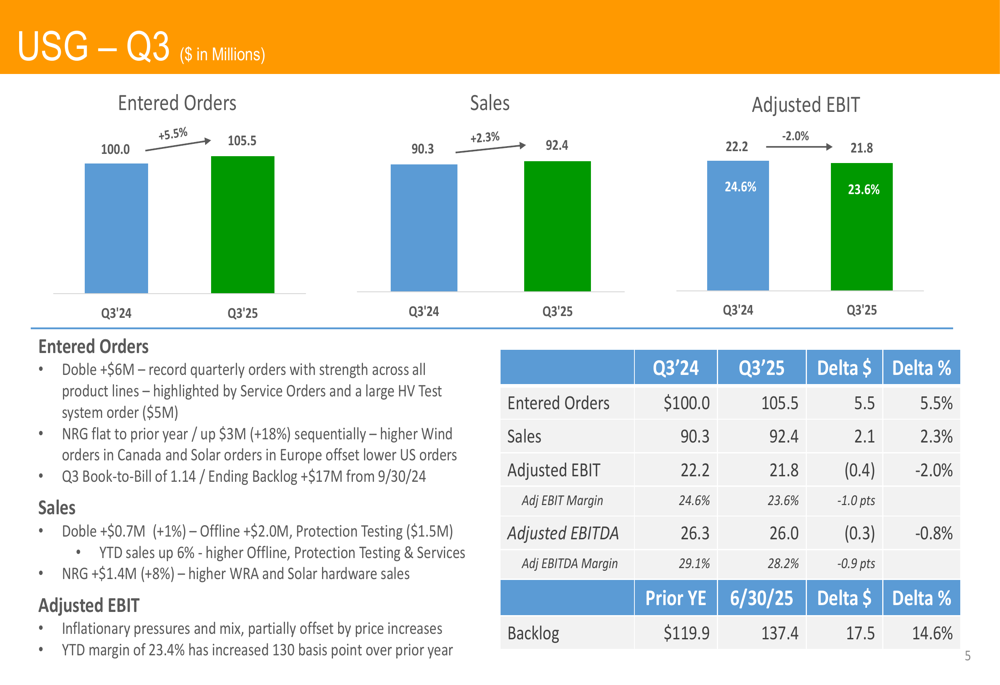

O segmento Utility Solutions Group (USG) mostrou crescimento mais modesto, com pedidos recebidos aumentando 5,5% para US$ 105,5 milhões e vendas subindo 2,3% para US$ 92,4 milhões. A Doble, um negócio-chave dentro do USG, viu pedidos aumentarem em US$ 6 milhões e vendas crescerem 1%. As vendas da NRG aumentaram 8% ou US$ 1,4 milhão.

O EBIT ajustado do USG diminuiu ligeiramente em 2,0% para US$ 21,8 milhões, com margens contraindo 100 pontos base para 23,6%. Apesar deste pequeno revés, o segmento manteve uma carteira de pedidos saudável de US$ 137,4 milhões, um aumento de 14,6% em relação ao final do ano anterior.

O desempenho trimestral do segmento USG é ilustrado no gráfico a seguir:

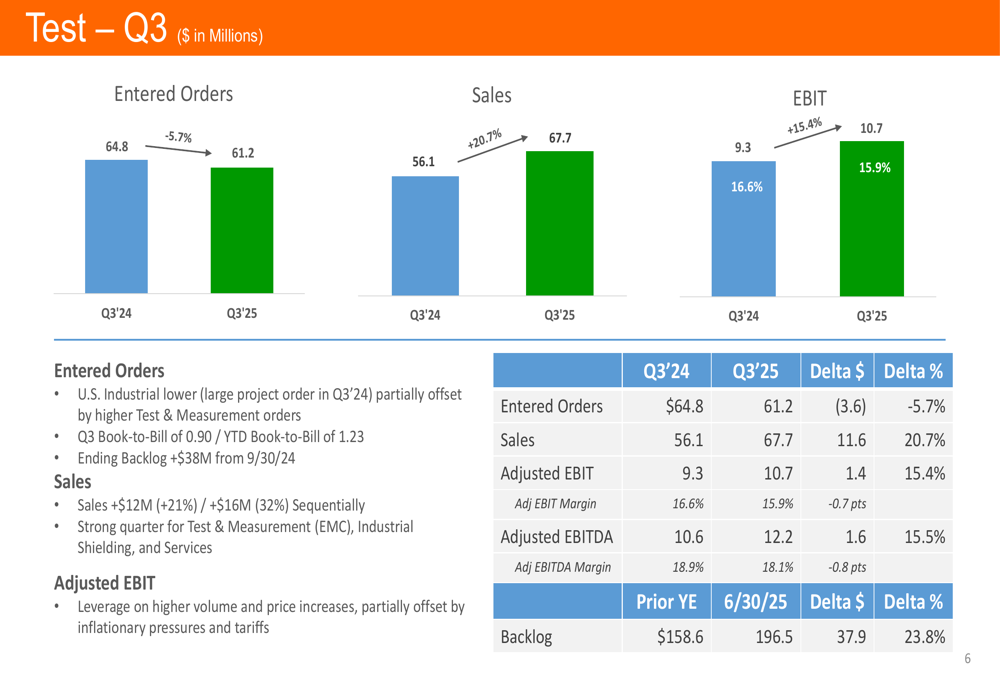

O segmento Test entregou resultados mistos, com pedidos recebidos diminuindo 5,7% para US$ 61,2 milhões, mas vendas aumentando 20,7% para US$ 67,7 milhões. O EBIT ajustado cresceu 15,4% para US$ 10,7 milhões, embora as margens tenham contraído ligeiramente em 70 pontos base para 15,9%. A carteira de pedidos do segmento aumentou 23,8% para US$ 196,5 milhões, proporcionando uma base sólida para crescimento futuro.

O desempenho trimestral do segmento Test é mostrado no gráfico a seguir:

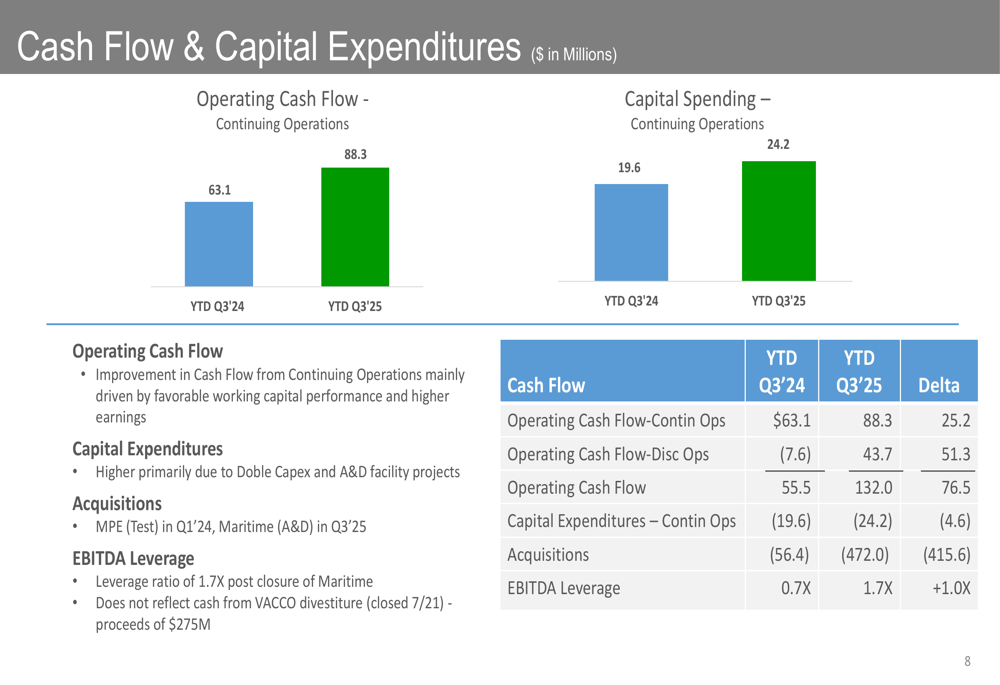

Saúde financeira e fluxo de caixa

A ESCO demonstrou forte saúde financeira no 3º tri, com fluxo de caixa operacional de operações continuadas aumentando para US$ 88,3 milhões no acumulado do ano, comparado a US$ 63,1 milhões no ano anterior. O fluxo de caixa operacional total atingiu US$ 132,0 milhões, acima dos US$ 55,5 milhões. Os gastos de capital para operações continuadas aumentaram para US$ 24,2 milhões de US$ 19,6 milhões, refletindo investimento contínuo em iniciativas de crescimento.

O índice de alavancagem EBITDA da empresa aumentou para 1,7x de 0,7x, principalmente devido à aquisição da Maritime Solutions. Apesar deste aumento, a ESCO mantém um balanço forte com ampla liquidez para apoiar sua estratégia de crescimento.

O gráfico a seguir detalha o fluxo de caixa e gastos de capital da ESCO:

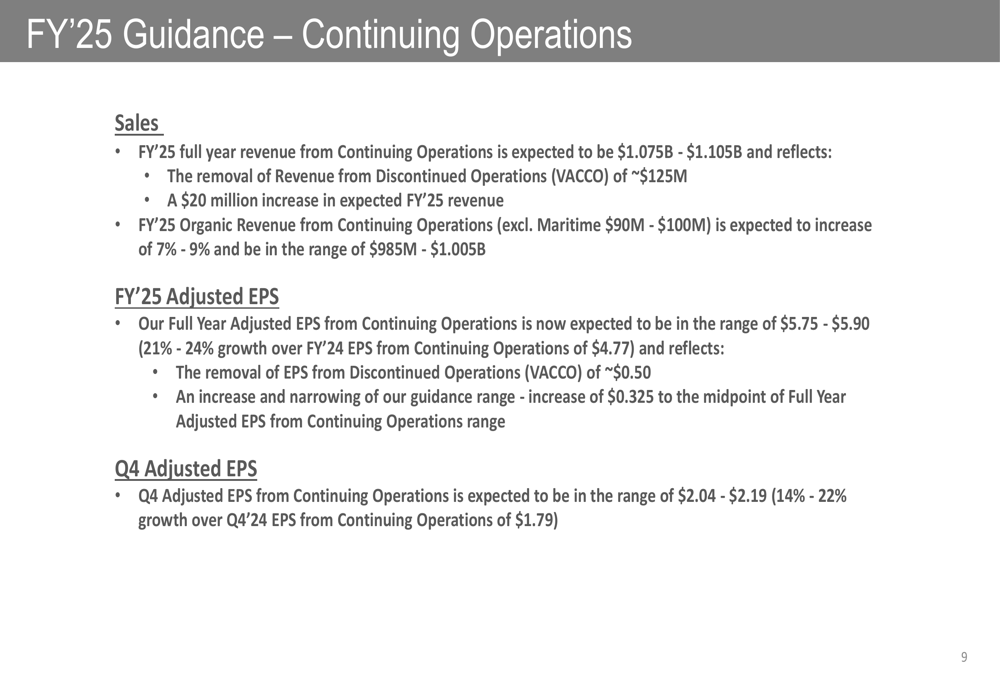

Projeções e perspectivas

Após o forte desempenho no 3º tri, a ESCO elevou suas projeções para o ano fiscal de 2025. A empresa agora espera que as vendas atinjam US$ 1,075-1,105 bilhão, representando um aumento de US$ 20 milhões em relação à projeção anterior. A receita orgânica (excluindo Maritime) deve crescer 7-9% para US$ 985-1,005 bilhão.

O LPA ajustado deve ficar na faixa de US$ 5,75-5,90, representando crescimento de 21-24% sobre o ano fiscal de 2024. Para o quarto trimestre, a empresa prevê LPA ajustado de US$ 2,04-2,19, refletindo crescimento de 14-22% comparado ao 4º tri de 2024.

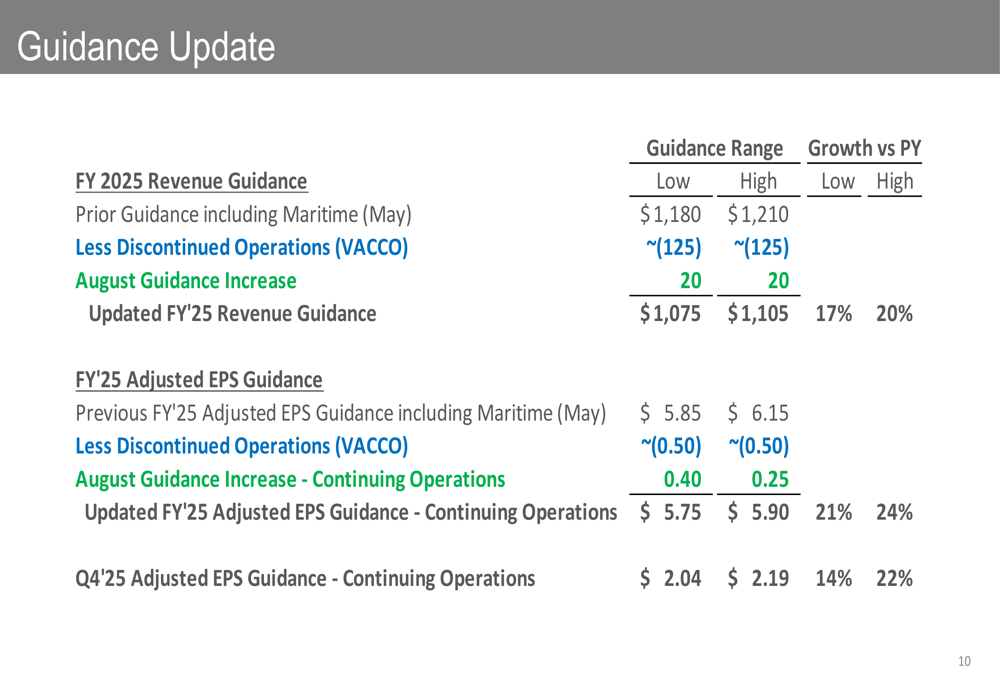

Vale notar que a projeção atualizada reflete a reclassificação do negócio VACCO como operações descontinuadas, o que reduziu a projeção de receita em aproximadamente US$ 125 milhões e o LPA em cerca de US$ 0,50. Apesar deste ajuste, a perspectiva para o negócio principal permanece forte, como evidenciado pelo aumento da projeção.

O gráfico a seguir detalha a projeção atualizada da ESCO para o ano fiscal de 2025:

O detalhamento da atualização da projeção, mostrando a transição da projeção anterior para a atual, é ilustrado no gráfico a seguir:

Em conclusão, a ESCO Technologies entregou resultados excepcionais no 3º tri de 2025, impulsionados principalmente pelo forte desempenho de seu segmento Aeroespacial e de Defesa. A carteira de pedidos recorde de US$ 1,17 bilhão proporciona visibilidade significativa para crescimento futuro, enquanto a projeção elevada reflete a confiança da administração na direção estratégica da empresa. Apesar da reclassificação da VACCO como operações descontinuadas, o impulso do negócio principal da ESCO permanece forte, posicionando a empresa para sucesso contínuo no restante do ano fiscal de 2025 e além.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: