Calendário Econômico: Inflação no Brasil, EUA dá tom em semana de balanços na B3

Introdução e contexto de mercado

A Farmers & Merchants Bancorp, Inc. (NASDAQ:FMAO), holding do F&M Bank, apresentou sua apresentação aos investidores do quarto trimestre de 2024, destacando a trajetória contínua de crescimento e a forte posição financeira da empresa. O banco comunitário com sede em Ohio, que atende comunidades desde 1897, opera no noroeste de Ohio, nordeste de Indiana e sul de Michigan, com foco em empréstimos agrícolas e serviços bancários comunitários.

A apresentação ocorre em um momento em que os bancos regionais continuam a navegar em um ambiente desafiador de taxas de juros, enquanto gerenciam a competição por depósitos e o crescimento de empréstimos. As ações da FMAO fecharam em US$ 25,25 em 26 de junho de 2025, com alta de 2,68% no dia, e negociando dentro de sua faixa de 52 semanas de US$ 20,88 a US$ 34,15.

Resumo executivo

A FMAO reportou ativos totais de US$ 3,365 bilhões em 31 de dezembro de 2024, representando um aumento de 2,5% em relação ao ano anterior e uma taxa composta de crescimento anual (CAGR) de cinco anos de 15,9%. A empresa manteve uma estratégia consistente de crescimento, combinando expansão orgânica com aquisições estratégicas, tendo concluído quatro aquisições bem-sucedidas de bancos desde 2019.

O desempenho financeiro do banco é sustentado pelo forte crescimento de depósitos, com depósitos totais aumentando 3,0% em relação ao ano anterior, chegando a US$ 2,69 bilhões. A FMAO também destacou seu histórico de 30 anos de aumento de dividendos anuais, com dividendos em dinheiro de US$ 0,8825 por ação declarados para os doze meses encerrados em 31 de dezembro de 2024, representando um aumento de 3,8% em relação ao ano anterior.

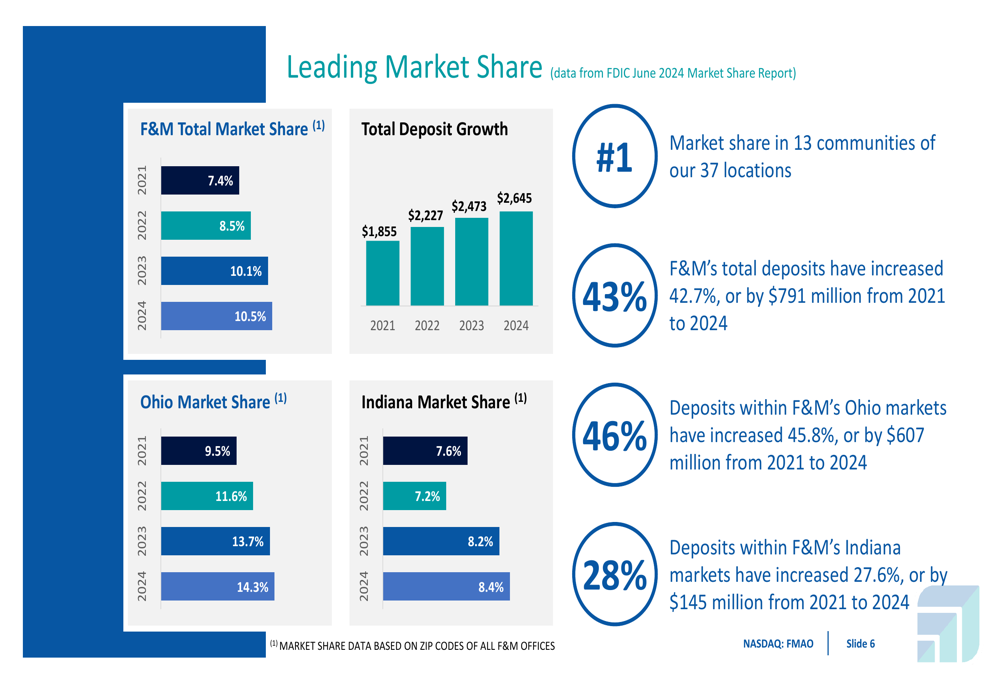

Como mostrado no gráfico a seguir de crescimento total de ativos e ganhos de participação de mercado:

Destaques do desempenho trimestral

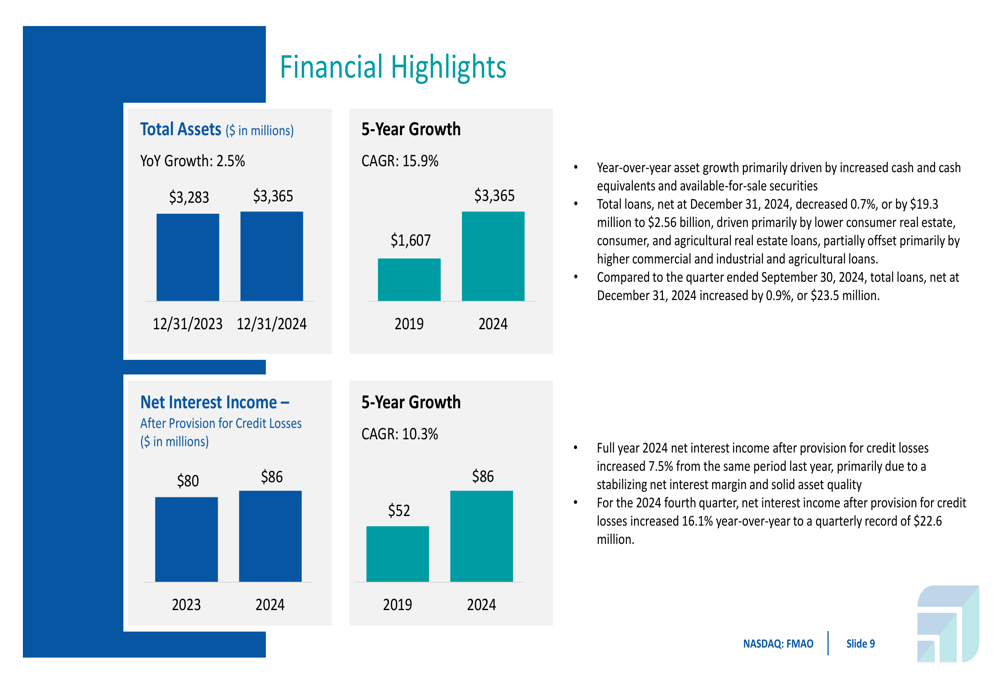

Para o quarto trimestre de 2024, a FMAO reportou receita líquida de juros recorde após provisão para perdas de crédito de US$ 22,6 milhões, representando um aumento de 16,1% em relação ao ano anterior. Esse crescimento foi atribuído principalmente à estabilização da margem líquida de juros e à sólida qualidade dos ativos.

O total de empréstimos líquidos em 31 de dezembro de 2024 diminuiu ligeiramente em 0,7% em relação ao ano anterior, para US$ 2,56 bilhões, impulsionado principalmente por menores empréstimos imobiliários ao consumidor, empréstimos ao consumidor e empréstimos imobiliários agrícolas. No entanto, isso foi parcialmente compensado pelo aumento de empréstimos comerciais, industriais e agrícolas. Em comparação com o trimestre anterior, o total de empréstimos aumentou 0,9% ou US$ 23,5 milhões.

A receita líquida de juros da empresa para o ano completo de 2024, após provisão para perdas de crédito, aumentou 7,5% em relação a 2023, atingindo US$ 86 milhões. Isso representa um CAGR de cinco anos de 10,3% desde 2019.

O gráfico a seguir ilustra os destaques financeiros da empresa, incluindo crescimento de ativos e receita líquida de juros:

Iniciativas estratégicas

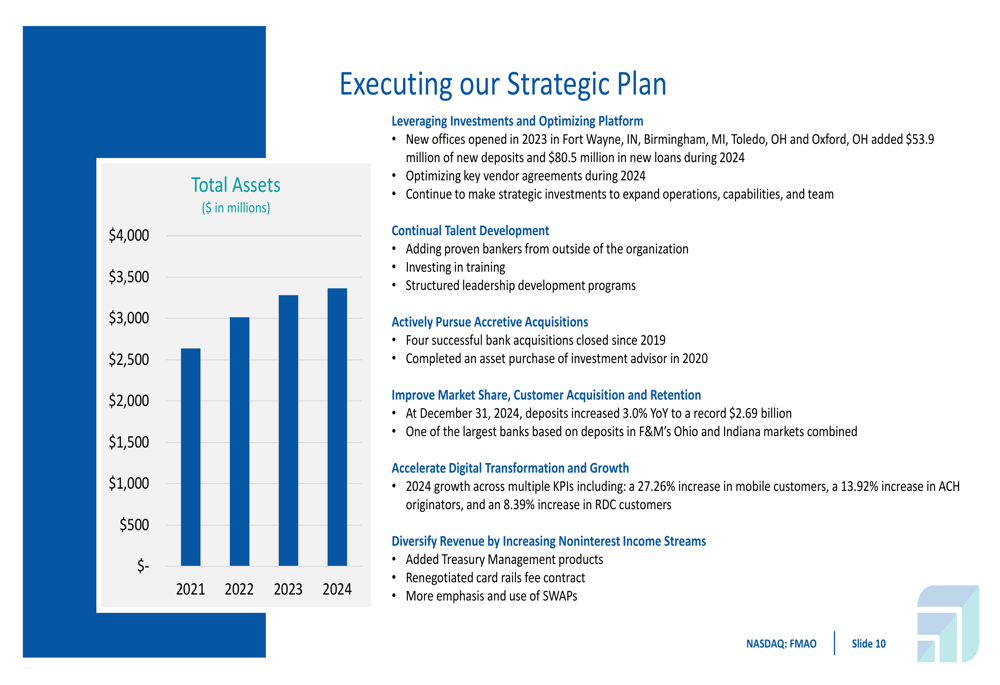

A FMAO delineou várias iniciativas estratégicas destinadas a impulsionar o crescimento futuro. O banco tem expandido ativamente sua presença, com quatro novos escritórios abertos em 2023 contribuindo com US$ 53,9 milhões em novos depósitos e US$ 80,5 milhões em novos empréstimos durante 2024. A empresa também está focando na transformação digital, relatando crescimento significativo nas métricas de adoção de serviços bancários digitais, incluindo um aumento de 27,26% em clientes móveis e um aumento de 13,92% em originadores de ACH.

A estratégia de crescimento do banco enfatiza tanto a expansão orgânica quanto aquisições estratégicas, com foco no aumento da participação de mercado e na melhoria de sua estratégia de financiamento central. A FMAO relatou posições de liderança de mercado em 13 de suas 37 comunidades, com a participação geral de mercado aumentando de 7,4% em 2021 para 10,5% em 2024.

A execução do plano estratégico da empresa é ilustrada no gráfico a seguir:

Olhando para 2025, a FMAO delineou quatro prioridades principais: crescimento controlado com foco em depósitos de baixo custo, rentabilidade aprimorada aproveitando investimentos anteriores, inovação contínua para melhorar a experiência do cliente e eficiência operacional por meio de otimização de processos e atualizações tecnológicas.

Posição financeira e qualidade de ativos

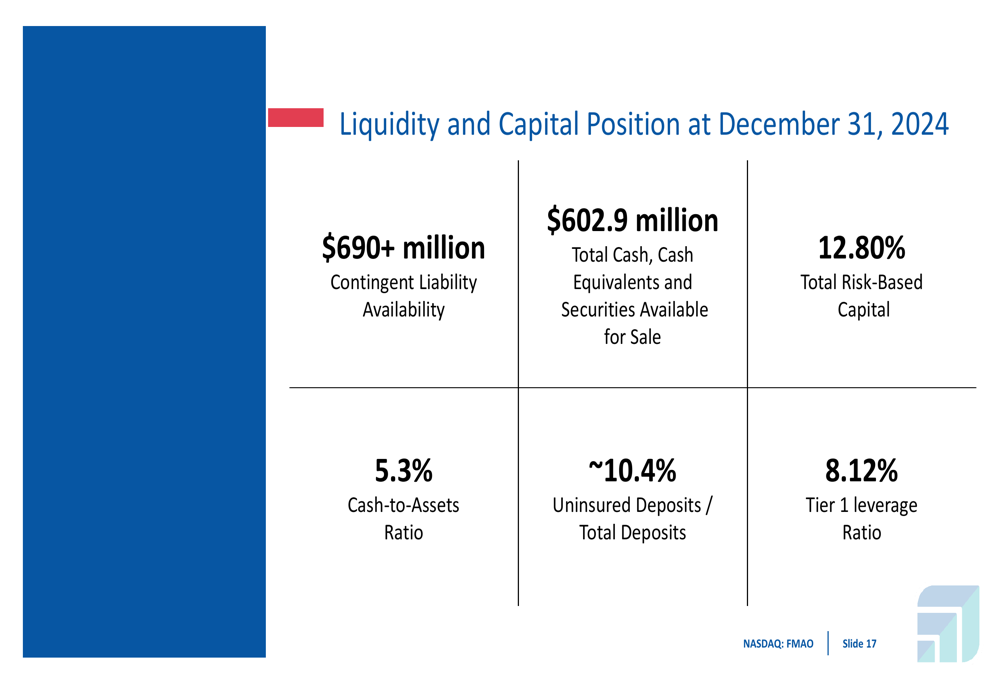

A FMAO mantém uma forte posição de liquidez e capital, com US$ 602,9 milhões em caixa total, equivalentes de caixa e títulos disponíveis para venda em 31 de dezembro de 2024. O banco relatou uma relação de caixa para ativos de 5,3% e aproximadamente 10,4% de depósitos não segurados como porcentagem do total de depósitos. Os índices de capital permanecem sólidos, com um índice de capital baseado em risco total de 12,80% e um índice de alavancagem Tier 1 de 8,12%.

O gráfico a seguir detalha a posição de liquidez e capital da empresa:

A qualidade dos ativos permanece robusta, com ativos não performantes em relação ao total de ativos em apenas 0,09% e baixas líquidas em relação a empréstimos em 0,01%. A provisão para perdas de crédito está em 1,08% do total de empréstimos, refletindo a abordagem conservadora do banco para gestão de riscos.

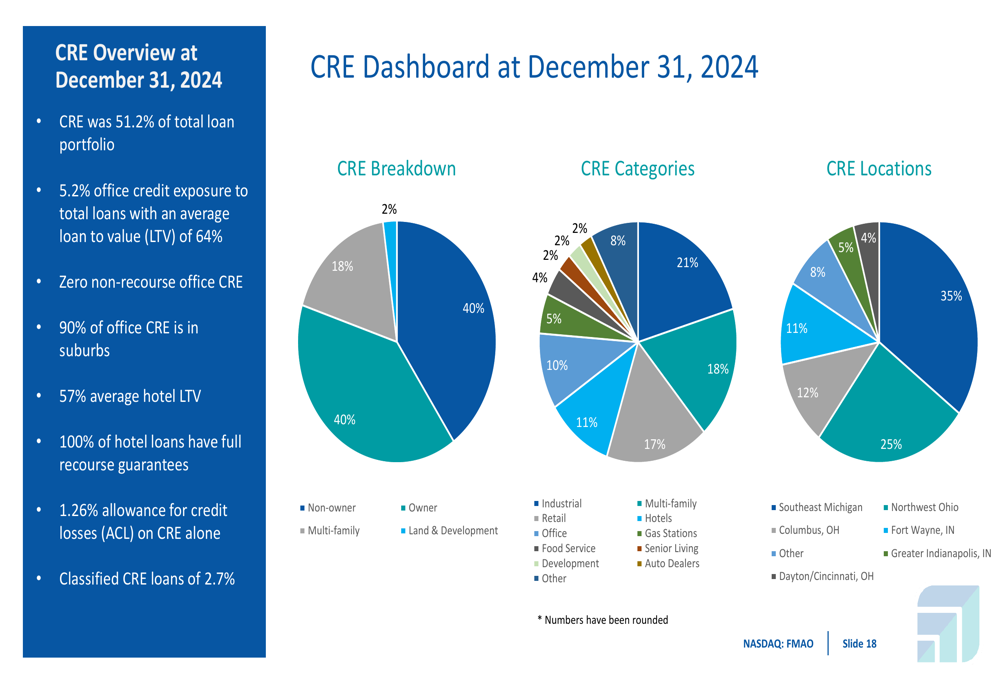

O portfólio de imóveis comerciais (CRE) da FMAO, que representa 51,2% do portfólio total de empréstimos, é bem diversificado com índices conservadores de empréstimo para valor. A exposição a escritórios é limitada a 5,2% do total de empréstimos com um LTV médio de 64%, e 90% do CRE de escritórios está localizado em subúrbios. O portfólio de hotéis mantém um LTV médio de 57%, com 100% dos empréstimos tendo garantias de recurso total.

A composição do portfólio CRE é ilustrada no gráfico a seguir:

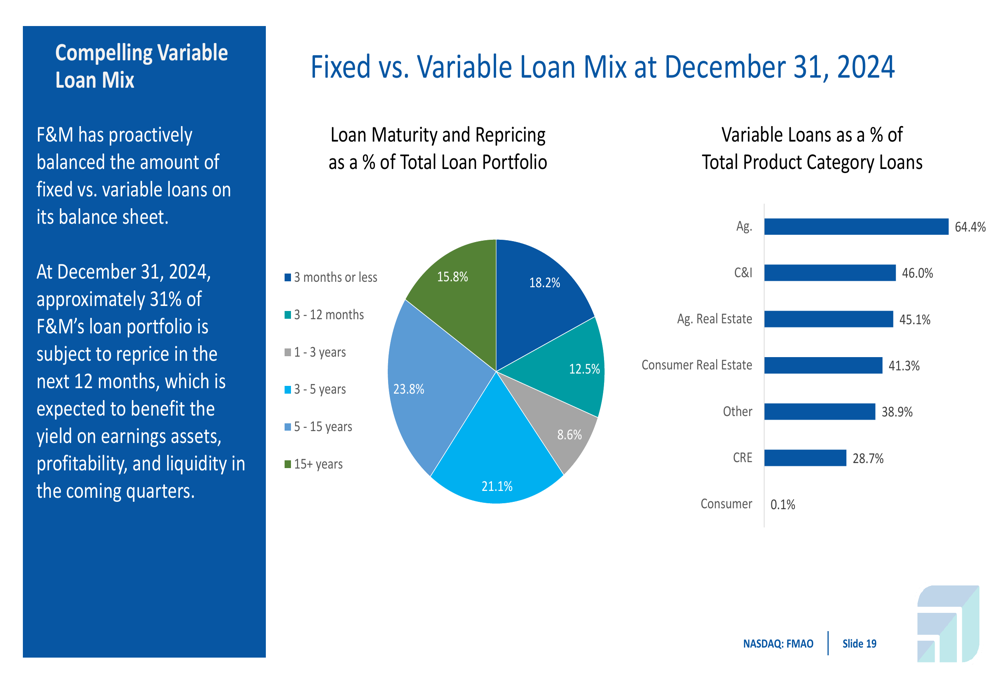

O banco também equilibrou estrategicamente seus empréstimos de taxa fixa versus taxa variável, com aproximadamente 31% do portfólio de empréstimos sujeito a reprecificação nos próximos 12 meses. Esse posicionamento ajuda o banco a gerenciar o risco de taxa de juros enquanto potencialmente se beneficia de taxas mais altas em empréstimos variáveis.

O gráfico a seguir mostra o cronograma de vencimento e reprecificação de empréstimos da empresa:

Declarações prospectivas

Os empréstimos agrícolas da FMAO continuam sendo um diferencial e área de foco, com empréstimos agrícolas totais atingindo US$ 368 milhões em 31 de dezembro de 2024. O banco está envolvido em empréstimos agrícolas desde sua fundação em 1897, com credores experientes com média de aproximadamente 20 anos no negócio. O portfólio agrícola é caracterizado por baixas inadimplências (0,14% no Q4 2024) e índices conservadores de empréstimo para valor.

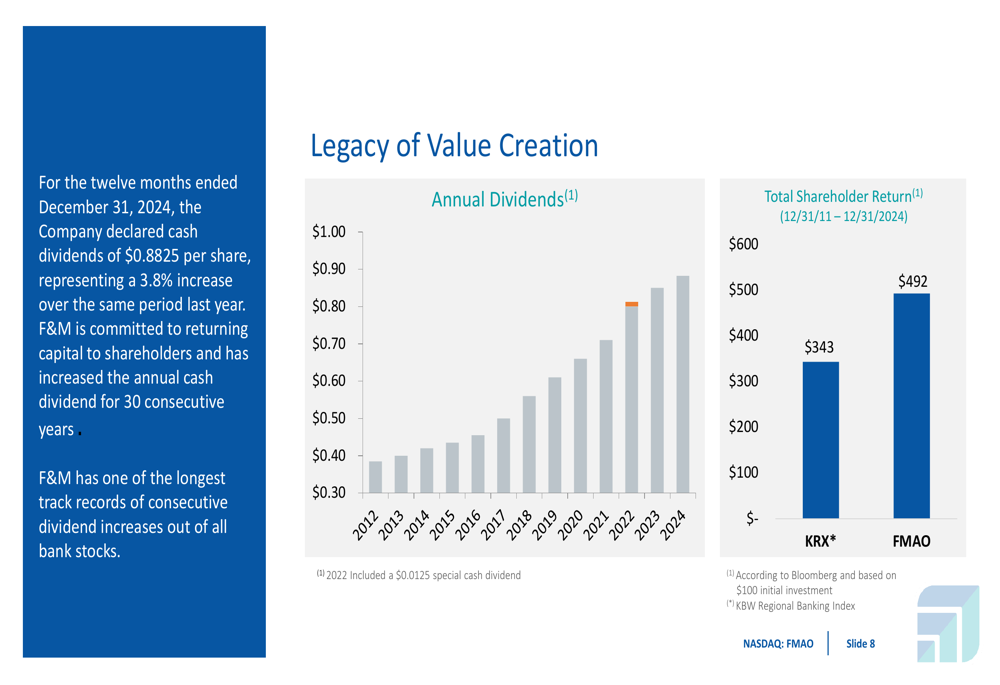

A criação de valor para os acionistas da empresa é apoiada por seus 30 anos de história de aumento de dividendos anuais. O retorno total aos acionistas da FMAO superou o Índice Bancário Regional KBW (KRX) de 31 de dezembro de 2011 a 31 de dezembro de 2024, com a FMAO retornando US$ 492 em comparação com US$ 343 do KRX.

Olhando para o futuro, a FMAO planeja continuar sua abordagem equilibrada para o crescimento, focando na captação de depósitos, crescimento prudente de empréstimos e eficiência operacional. O banco visa aproveitar seus investimentos em novos escritórios e capacidades digitais, mantendo sua forte qualidade de ativos e posição de capital.

Com sua presença estabelecida em mercados agrícolas, capacidades digitais crescentes e histórico de desempenho consistente, a Farmers & Merchants Bancorp parece bem posicionada para navegar no cenário bancário em evolução, continuando a entregar valor aos acionistas.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: