Bitcoin recua com tensão EUA-China e puxa queda generalizada no mercado cripto

Introdução e contexto de mercado

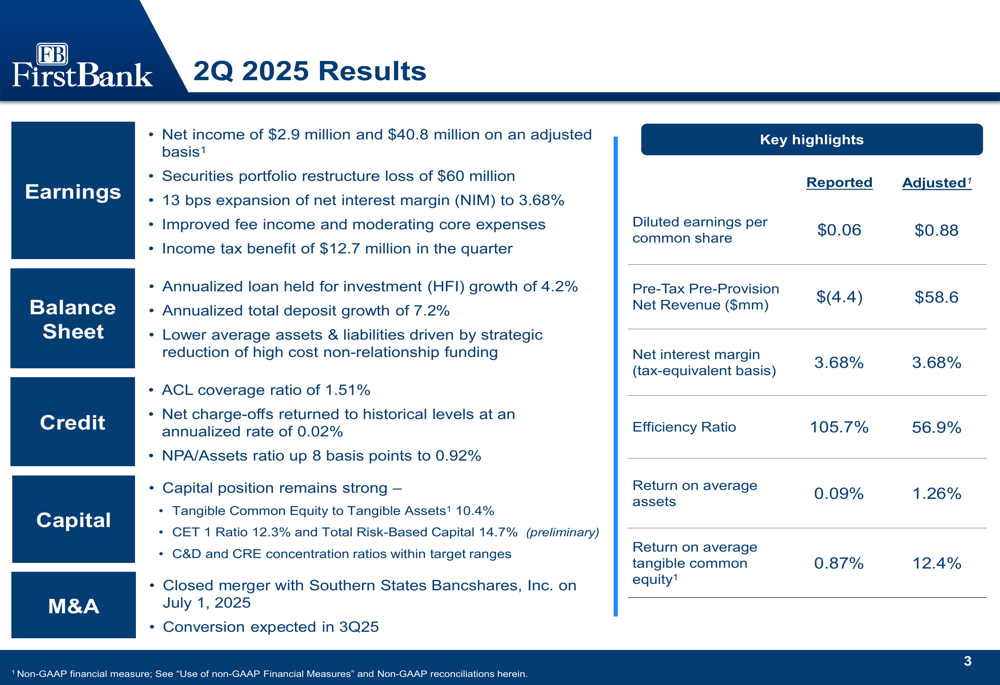

A FB Financial Corp (NYSE:FBK) apresentou seus resultados do segundo trimestre de 2025 em 15 de julho de 2025, revelando um período marcado por desempenho sólido, apesar de uma significativa reestruturação da carteira de títulos. O banco regional reportou lucro líquido de US$ 2,9 milhões, fortemente impactado por uma perda de US$ 60 milhões na reestruturação da carteira de títulos, enquanto os lucros ajustados atingiram US$ 40,8 milhões.

A apresentação ocorre em um momento crucial para a empresa, que concluiu sua fusão com a Southern States Bancshares em 1º de julho de 2025, com conversão de sistemas prevista para o terceiro trimestre. Esta movimentação estratégica parece estar gerando resultados positivos iniciais, já que o desempenho subsequente do terceiro trimestre mostrou momentum contínuo com LPA ajustado de US$ 1,07, superando as expectativas dos analistas.

Destaques do desempenho trimestral

Os resultados do segundo trimestre da FB Financial mostraram um forte contraste entre os números reportados e ajustados devido à reestruturação da carteira de títulos. Enquanto o lucro por ação diluído reportado foi de apenas US$ 0,06, o LPA ajustado alcançou US$ 0,88. Da mesma forma, a receita líquida pré-provisão e pré-impostos reportada foi negativa em US$ (4,4) milhões, enquanto o valor ajustado foi um robusto US$ 58,6 milhões.

Como mostrado na seguinte visão abrangente das principais métricas do trimestre:

A margem de juros líquida da empresa expandiu 13 pontos base para 3,68%, impulsionada pelo aumento dos saldos médios de empréstimos em aproximadamente US$ 220 milhões e pela redução dos custos totais de depósitos em cerca de 6 pontos base. Esta tendência positiva na margem continuou no terceiro trimestre, onde melhorou ainda mais para 3,95%, de acordo com o relatório de lucros subsequente da empresa.

O gráfico a seguir ilustra o progresso consistente da empresa na geração de valor para os acionistas em múltiplas métricas:

Balanço patrimonial e qualidade de crédito

A FB Financial demonstrou crescimento sólido em seu balanço durante o trimestre, com empréstimos mantidos para investimento aumentando aproximadamente US$ 103 milhões, representando uma taxa de crescimento anualizada de 4,2%. Os depósitos totais cresceram a uma taxa anualizada ainda mais forte de 7,2%.

O crescimento dos empréstimos foi impulsionado principalmente por empréstimos hipotecários residenciais e linhas de crédito (aumento de US$ 56 milhões), saldos comerciais de imóveis não ocupados pelo proprietário (aumento de US$ 45 milhões) e empréstimos ao consumidor e outros (aumento de US$ 43 milhões). No entanto, os empréstimos hipotecários multifamiliares diminuíram em US$ 61 milhões devido a vários pagamentos maiores durante o trimestre.

Como ilustrado no gráfico a seguir, mostrando a evolução da carteira de empréstimos:

A qualidade do crédito permaneceu forte, com uma taxa de cobertura de provisão para perdas de crédito (ACL) de 1,51% e baixas líquidas a uma taxa anualizada de apenas 0,02%. A relação de ativos não performantes para o total de ativos ficou em 0,92%.

A empresa mantém uma carteira de empréstimos bem diversificada entre indústrias e tipos de propriedades, com gestão cuidadosa de segmentos potencialmente de maior risco, como empréstimos para escritórios, que representam apenas 4% do total da carteira de empréstimos. Desses empréstimos para escritórios, 99% são classificados como aprovados e atuais, com 55% a taxa fixa e 45% a taxa flutuante.

Receita de juros líquida e margem

A receita de juros líquida da FB Financial mostrou momentum positivo, aumentando de US$ 108,4 milhões no primeiro trimestre para US$ 112,2 milhões no segundo trimestre de 2025. Esta melhoria foi impulsionada por diversos fatores, incluindo o aumento dos saldos médios de empréstimos, redução dos custos de depósitos e um dia adicional no trimestre.

A transação estratégica de US$ 266 milhões em títulos da empresa, embora cause um impacto de curto prazo nos lucros, deve proporcionar aproximadamente 6% de aumento de rendimento com um período de retorno inferior a quatro anos, potencialmente beneficiando a receita de juros líquida em trimestres futuros.

Como mostrado no gráfico a seguir, ilustrando as tendências da margem de juros líquida:

As tendências de receitas e despesas não relacionadas a juros da empresa revelam o impacto significativo da reestruturação de títulos, com a receita não relacionada a juros reportada mostrando um valor negativo devido à perda de aproximadamente US$ 60 milhões em títulos. No entanto, a receita não relacionada a juros ajustada aumentou em US$ 2,2 milhões, liderada pelo crescimento em taxas de swap, receita de empréstimos hipotecários, serviços de investimento e taxas de caixas eletrônicos e intercâmbio.

O gráfico a seguir detalha essas tendências em receitas e despesas não relacionadas a juros:

Iniciativas estratégicas e perspectivas futuras

A conclusão da fusão com a Southern States Bancshares em 1º de julho de 2025 representa um marco estratégico significativo para a FB Financial. Embora a apresentação não tenha fornecido projeções financeiras específicas, os resultados subsequentes do terceiro trimestre reportados em outubro de 2025 indicaram que a fusão já começou a gerar sinergias, com 50% alcançados no segundo semestre de 2025.

A FB Financial mantém uma forte posição de capital, com patrimônio comum tangível para ativos tangíveis em 10,4%, índice CET1 em 12,3% e capital total baseado em risco em 14,7%. Esses robustos índices de capital proporcionam flexibilidade para potenciais aquisições futuras e iniciativas de crescimento.

A reestruturação da carteira de títulos da empresa, embora impacte os lucros reportados de curto prazo, posiciona a FB Financial para melhores rendimentos nos próximos trimestres. A administração indicou que a transação está modelada para fornecer aproximadamente 6% de aumento de rendimento com um período de retorno inferior a quatro anos.

Olhando para o futuro, a FB Financial parece bem posicionada para capitalizar sua presença expandida após a fusão com a Southern States, com foco contínuo no crescimento de empréstimos e depósitos, mantendo forte qualidade de crédito. Os resultados subsequentes do terceiro trimestre já demonstraram esta trajetória positiva, com a margem de juros líquida expandindo ainda mais para 3,95% e o LPA ajustado de US$ 1,07 superando as expectativas dos analistas.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: