BBAS3: Como as ações do Banco do Brasil vão reagir após o balanço do 2º trimestre

A Crescent Energy Co (Nova York:CRGY) reportou um forte desempenho no segundo trimestre de 2025 em sua última apresentação de resultados, destacando geração substancial de fluxo de caixa e eficiências operacionais que superaram as expectativas do mercado. As ações da empresa fecharam em US$ 8,96 em 4 de agosto, com queda de 1% no dia, mas mostraram melhora em relação aos níveis pós-resultados do 1º tri.

Destaques do Desempenho Trimestral

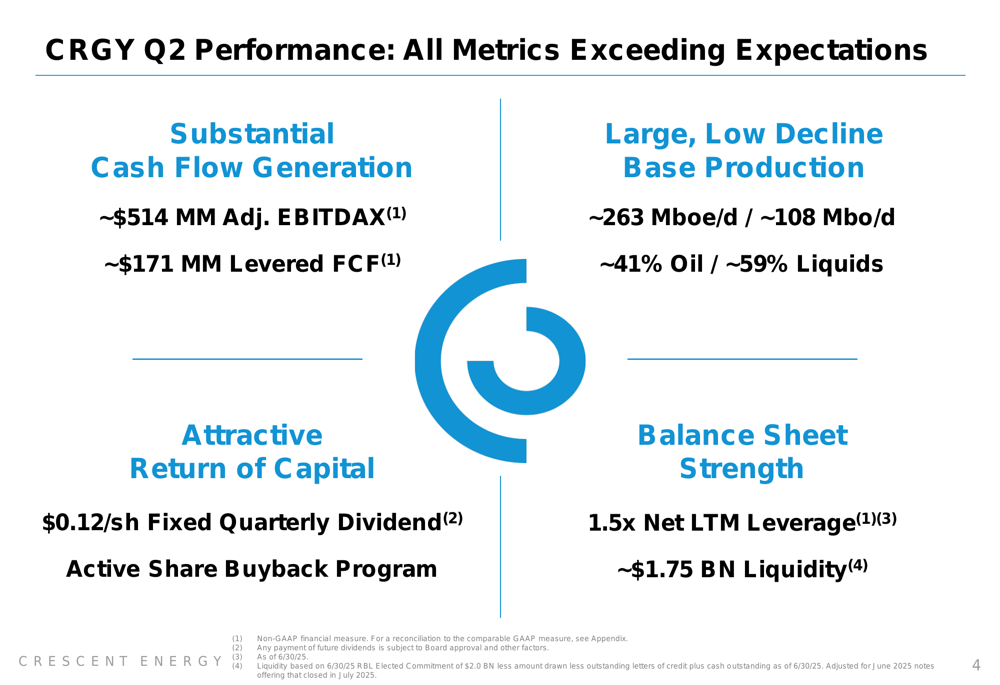

A Crescent Energy entregou resultados financeiros robustos no 2º tri de 2025, gerando aproximadamente US$ 514 milhões em EBITDAX ajustado e US$ 171 milhões em fluxo de caixa livre alavancado. Embora esses números representem uma leve queda em relação aos US$ 530 milhões em EBITDA ajustado e US$ 242 milhões em fluxo de caixa livre alavancado do 1º tri, ainda superaram as expectativas do mercado.

A empresa manteve fortes níveis de produção de aproximadamente 263.000 barris de óleo equivalente por dia (Mboe/d), incluindo 108.000 barris de petróleo por dia, com uma proporção de óleo de 41%. Isso representa um aumento modesto em relação à produção de 258.000 Mboe/d do 1º tri.

Como mostrado no seguinte gráfico de resumo de desempenho:

O balanço da Crescent permanece sólido com alavancagem líquida de 1,5x (LTM) e aproximadamente US$ 1,75 bilhão em liquidez em 30 de junho de 2025. A empresa continua priorizando retornos aos acionistas através de seu dividendo trimestral fixo de US$ 0,12 por ação (rendimento de aproximadamente 5%) e um programa ativo de recompra de ações, que recomprou aproximadamente US$ 28 milhões em ações a um preço médio de US$ 7,88 durante o trimestre.

Perspectiva Aprimorada para 2025

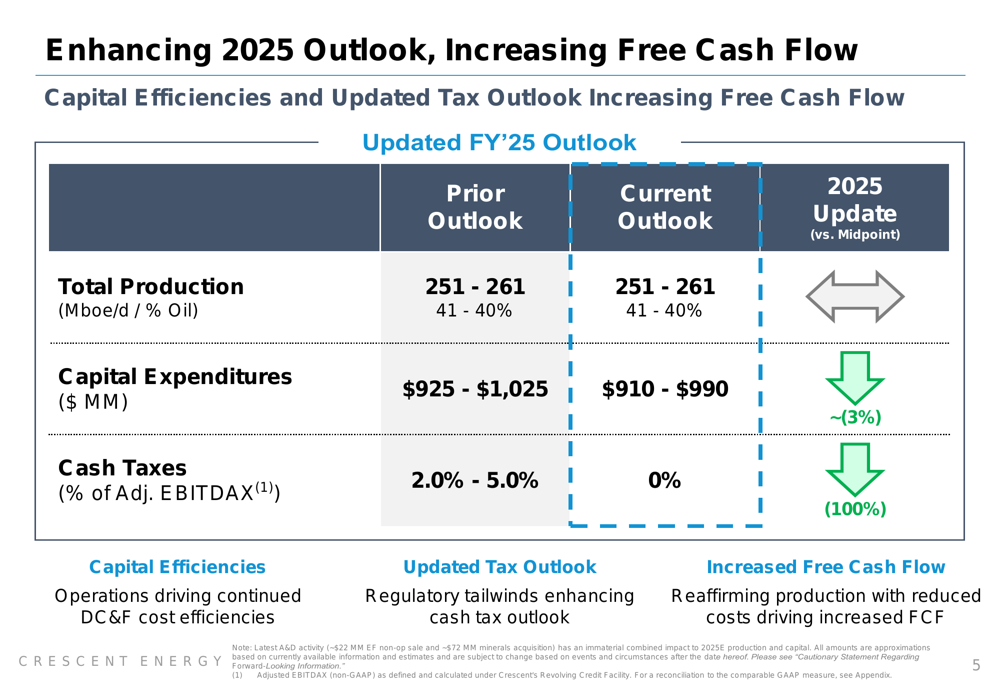

A Crescent Energy melhorou suas projeções para 2025, mantendo as metas de produção enquanto reduz os gastos de capital e elimina os impostos esperados. A empresa agora projeta despesas de capital de US$ 910-990 milhões, representando uma redução de 3% em relação à sua orientação anterior de US$ 925-1.025 milhões.

Mais notavelmente, a Crescent revisou sua perspectiva de impostos de 2,0-5,0% do EBITDAX ajustado para 0%, citando ventos regulatórios favoráveis. Espera-se que essas melhorias aumentem significativamente o fluxo de caixa livre para o restante de 2025.

O gráfico a seguir ilustra essas melhorias nas projeções:

"Somos uma empresa focada em fluxo de caixa", afirmou o CEO David Rockacharley durante a teleconferência de resultados do 1º tri, enfatizando o compromisso da empresa em gerar fluxo de caixa livre durável. Esse foco continua evidente nos resultados do 2º tri e na perspectiva aprimorada.

Eficiências Operacionais

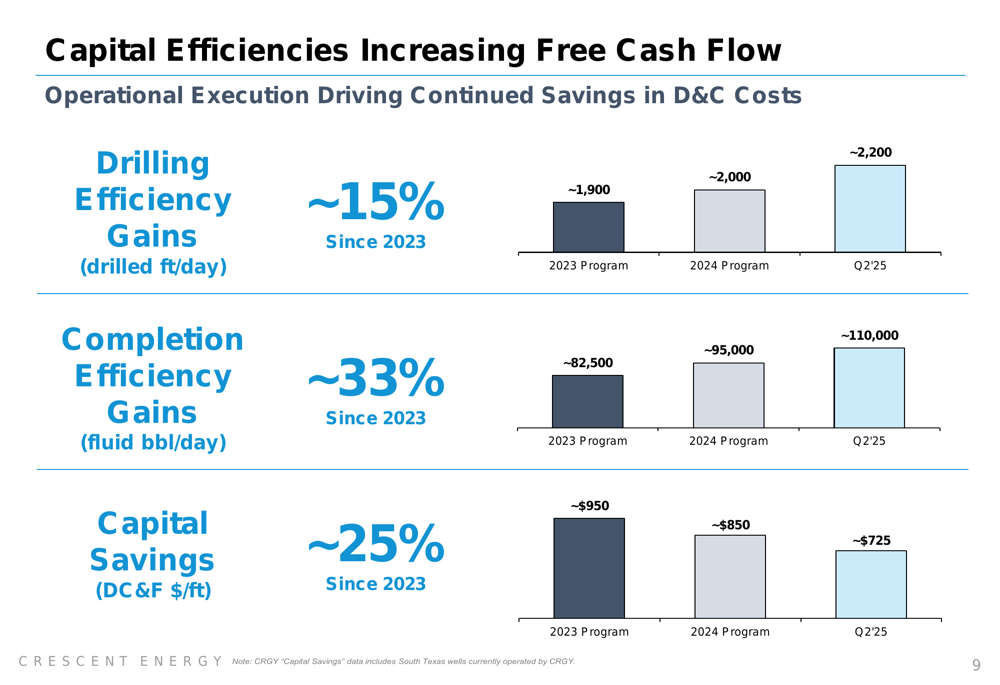

A perspectiva financeira melhorada da Crescent Energy é amplamente impulsionada por eficiências operacionais em seus principais ativos. Na bacia de Eagle Ford, a empresa reportou produção de aproximadamente 173 Mboe/d (42% de óleo) com despesas de capital de US$ 238 milhões. A empresa alcançou economias de aproximadamente 25% nos custos de perfuração, completação e instalações (DC&F) nesta região.

Da mesma forma, na bacia de Uinta, a Crescent reportou produção de 23 Mboe/d (62% de óleo) com despesas de capital de US$ 39 milhões e economias de aproximadamente 15% nos custos de DC&F desde 2024. A empresa observou que 100% das vendas de Uinta são para refinarias na bacia, o que limita a volatilidade e melhora as margens.

Essas melhorias operacionais estão se traduzindo diretamente em ganhos de eficiência de capital, como ilustrado no gráfico a seguir:

Geração de Fluxo de Caixa Livre e Avaliação

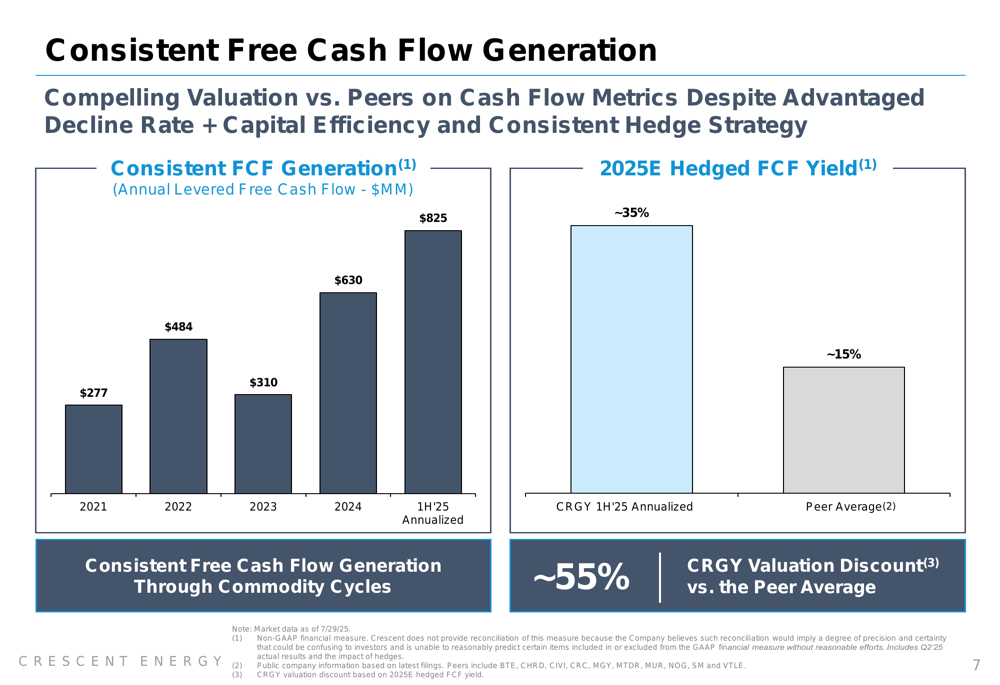

Um dos aspectos mais convincentes da apresentação da Crescent é sua geração consistente e crescente de fluxo de caixa livre. A empresa demonstrou uma forte tendência ascendente no fluxo de caixa livre alavancado anual, de US$ 277 milhões em 2021 para uma taxa anualizada projetada de US$ 825 milhões com base no desempenho do primeiro semestre de 2025.

Essa robusta geração de fluxo de caixa se traduz em um impressionante rendimento de fluxo de caixa livre de aproximadamente 35%, significativamente superior à média dos pares de aproximadamente 15%. Apesar desse perfil superior de fluxo de caixa, a Crescent é negociada com um desconto de avaliação de aproximadamente 55% em comparação com seus pares.

O gráfico a seguir destaca essa progressão do fluxo de caixa livre e comparação de rendimento:

Alocação Estratégica de Capital

A Crescent Energy continua a executar sua estrutura de alocação estratégica de capital, focando em aquisições incrementais, desinvestimentos oportunistas e retornos aos acionistas. Durante o trimestre, a empresa fechou uma aquisição de aproximadamente US$ 72 milhões em ativos de minerais e royalties, expandindo sua presença em minerais para mais de 100.000 acres líquidos de royalties gerando aproximadamente US$ 100 milhões em EBITDAX de ativos.

A empresa também completou aproximadamente US$ 110 milhões em desinvestimentos não essenciais no acumulado do ano, demonstrando seu compromisso com a otimização do portfólio. Essa abordagem apoiou um CAGR de produção de aproximadamente 30% (20% por ação) através de aquisições estratégicas.

A estratégia de retorno de capital da Crescent inclui tanto um dividendo fixo quanto recompras de ações. O rendimento atual de dividendos da empresa de aproximadamente 5% é competitivo dentro de seu grupo de pares e, quando combinado com seu programa de recompra, representa um rendimento total de aproximadamente 7%.

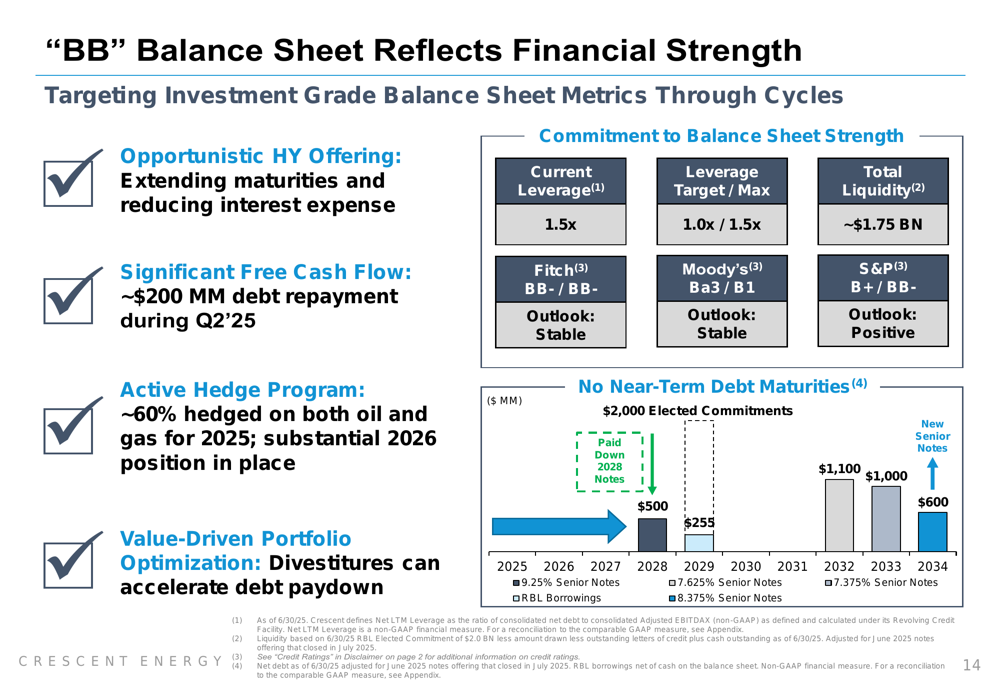

Solidez do Balanço

A Crescent Energy manteve um balanço forte, refletido em seu perfil de classificação de crédito "BB". Durante o 2º tri, a empresa completou uma oferta oportunista de alto rendimento que estendeu os vencimentos e reduziu as despesas com juros, além de pagar aproximadamente US$ 200 milhões em dívidas.

O índice de alavancagem atual da empresa está em 1,5x, dentro de sua meta máxima de 1,5x e se aproximando de sua meta de longo prazo de 1,0x. A Crescent mantém liquidez significativa de aproximadamente US$ 1,75 bilhão e possui um perfil de vencimento de dívida bem estruturado com vencimentos mínimos no curto prazo.

Como ilustrado no gráfico a seguir, a empresa melhorou seu vencimento médio ponderado da dívida para aproximadamente 7 anos, em comparação com a média dos pares de aproximadamente 5 anos:

Declarações Prospectivas

Olhando para o futuro, a Crescent Energy está bem posicionada para continuar gerando fluxo de caixa livre substancial através de sua abordagem disciplinada de alocação de capital e eficiências operacionais. O programa ativo de hedge da empresa, com aproximadamente 60% da produção protegida, proporciona durabilidade do fluxo de caixa em um ambiente de preços volátil de commodities.

Para 2026, a empresa estabeleceu uma posição de hedge com 63% em swaps a aproximadamente US$ 67 por barril e 37% em collars com pisos de aproximadamente US$ 60 e tetos de aproximadamente US$ 71 por barril.

O foco estratégico da Crescent em investimentos orientados por retornos, hedge oportunista e progresso nos mercados de capitais deve continuar a apoiar sua geração de fluxo de caixa livre e solidez do balanço. No entanto, os investidores devem monitorar a volatilidade dos preços das commodities, potenciais impactos de tarifas nos custos de capital e o sentimento mais amplo do mercado em relação ao setor de energia.

Com sua perspectiva aprimorada para 2025, forte desempenho operacional e compromisso com retornos aos acionistas, a Crescent Energy apresenta um caso de investimento convincente, particularmente dado seu significativo desconto de avaliação em relação aos pares, apesar da superior geração de fluxo de caixa livre.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: