Ibovespa patina com poucas referências, antes de dados de emprego

Introdução e contexto de mercado

A GCC SAB de CV (BMV:GCC) reportou resultados mistos no segundo trimestre de 2025 em 23 de julho, mostrando um modesto crescimento de receita, mas pressão significativa nas margens em meio a desafios inflacionários persistentes e interrupções operacionais. A produtora de cimento e concreto continua a navegar em um ambiente de mercado complexo, caracterizado por disparidades regionais de demanda, dinâmicas comerciais em evolução e pressões cambiais.

As ações da empresa fecharam a US$ 175,72 em 4 de agosto de 2025, com queda de 0,5% no dia e atualmente negociadas bem abaixo da máxima de 52 semanas de US$ 223,62, refletindo preocupações contínuas dos investidores após um desempenho decepcionante no 1º tri de 2025, quando a empresa não atingiu as expectativas de receita e LPA.

Destaques do desempenho trimestral

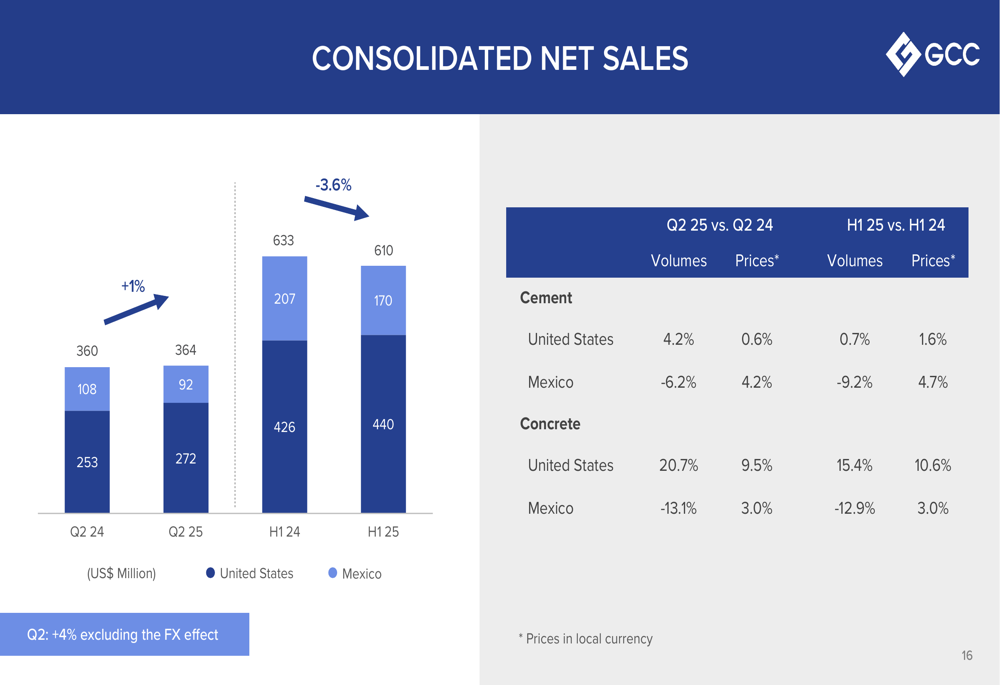

A GCC reportou vendas líquidas consolidadas de US$ 364 milhões para o 2º tri de 2025, representando um modesto aumento de 1% em relação aos US$ 360 milhões no 2º tri de 2024. No entanto, excluindo os efeitos de câmbio, as vendas cresceram de forma mais substancial, em 4%.

Como mostrado no seguinte gráfico de desempenho trimestral de vendas:

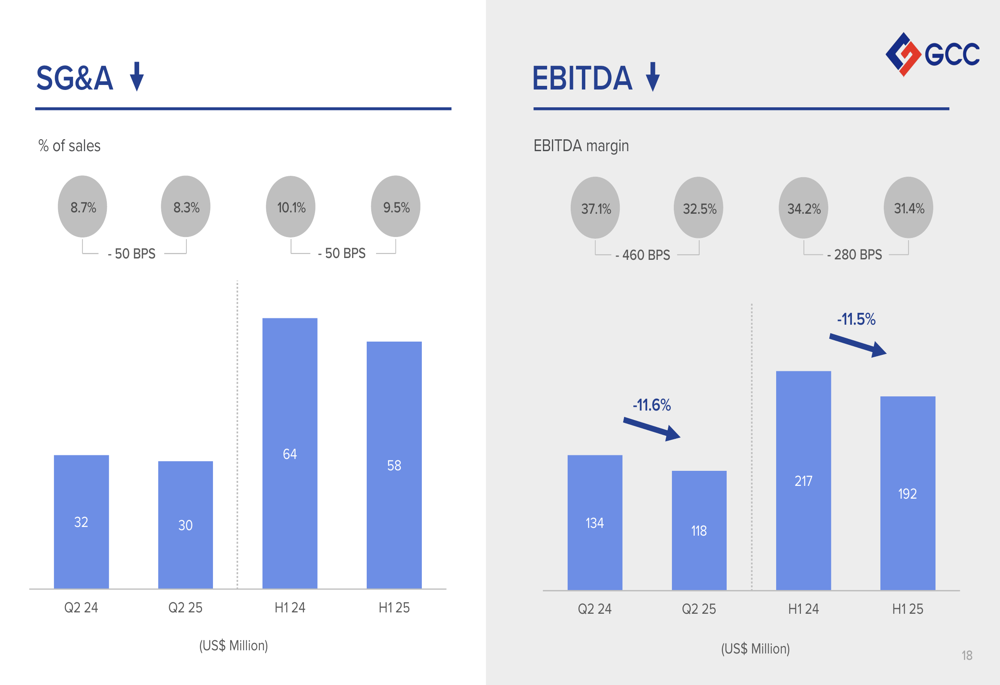

Apesar do crescimento da receita, o EBITDA diminuiu 11,6% ano a ano para US$ 118,4 milhões, com a margem EBITDA contraindo para 32,5% de 37,1% no 2º tri de 2024. A empresa observou que o 2º tri de 2024 havia estabelecido um alto parâmetro com margens recordes que incluíam vários benefícios pontuais.

O gráfico a seguir ilustra o desempenho do EBITDA:

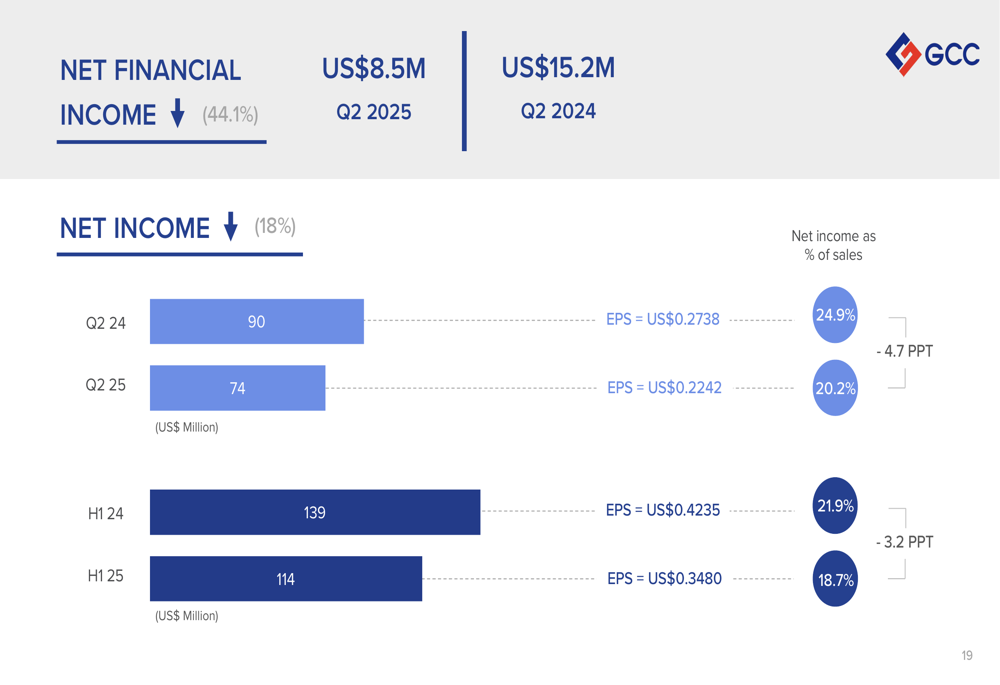

O lucro líquido do trimestre caiu para US$ 73,5 milhões (20,2% das vendas) de US$ 89,6 milhões (24,9% das vendas) no 2º tri de 2024, resultando em lucro por ação de US$ 0,2242, abaixo dos US$ 0,2738 no período do ano anterior.

O declínio do lucro líquido é detalhado neste gráfico:

Análise de desempenho regional

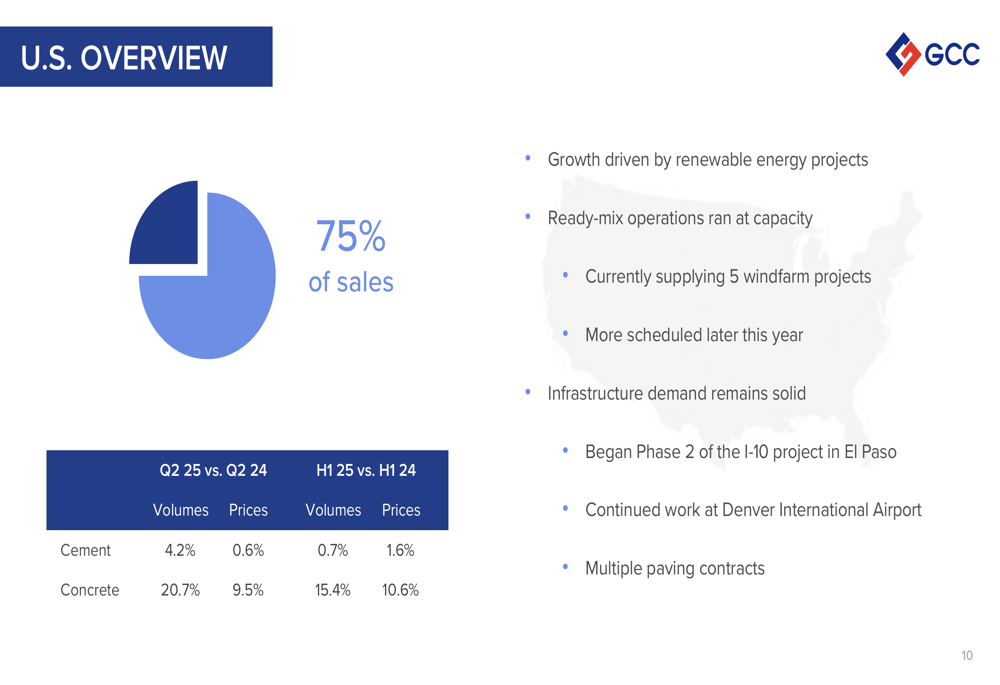

As operações da GCC continuam a mostrar tendências divergentes entre seus mercados dos EUA e do México, com os EUA representando 75% das vendas totais e mostrando desempenho mais forte.

Nos Estados Unidos, os volumes de cimento aumentaram 4,2% ano a ano com um modesto aumento de preço de 0,6%. Os volumes de concreto mostraram crescimento robusto de 20,7% com um aumento significativo de preço de 9,5%. O crescimento foi impulsionado principalmente por projetos de energia renovável, com a empresa atualmente fornecendo para cinco projetos de parques eólicos. A demanda de infraestrutura permaneceu sólida, incluindo a Fase 2 do projeto I-10 em El Paso e trabalhos em andamento no Aeroporto Internacional de Denver.

O desempenho do mercado dos EUA é ilustrado aqui:

No entanto, desafios persistiram no segmento residencial dos EUA devido ao elevado estoque de habitações, diminuição da acessibilidade habitacional e taxas de hipoteca acima de 5,5%. Além disso, a fábrica de cimento de Rapid City ficou inoperante durante metade do trimestre, forçando a GCC a redirecionar o fornecimento de outras fábricas e exercendo pressão sobre as margens.

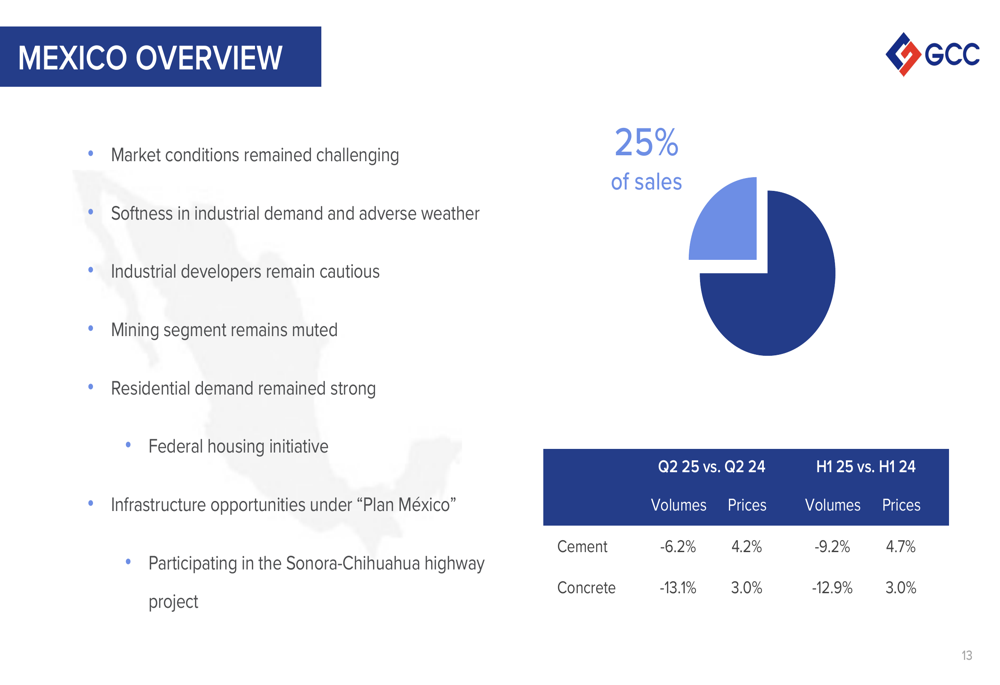

No México, que representa 25% das vendas, os volumes de cimento diminuíram 6,2% enquanto os preços aumentaram 4,2%. Os volumes de concreto caíram mais acentuadamente em 13,1% com um aumento de preço de 3,0%. O mercado mexicano enfrentou dificuldades devido à fraqueza na demanda industrial, condições climáticas adversas e desenvolvedores industriais cautelosos.

O desempenho do mercado mexicano é mostrado aqui:

Iniciativas estratégicas e alocação de capital

Apesar das pressões nas margens, a GCC continua a investir em crescimento estratégico enquanto implementa medidas de otimização de custos. A empresa lançou um programa de otimização de custos e despesas em toda a empresa visando reduções de US$ 12 milhões, com US$ 5 milhões já realizados e os US$ 7 milhões restantes esperados para o segundo semestre de 2025.

Na frente de alocação de capital, a GCC abriu um novo terminal de distribuição de cimento em Trenton, Texas, no início de julho para atender à crescente demanda dos clientes. A expansão da fábrica de cimento de Odessa permanece no caminho certo, com US$ 458 milhões implantados do investimento total e US$ 174 milhões restantes para o restante do ano.

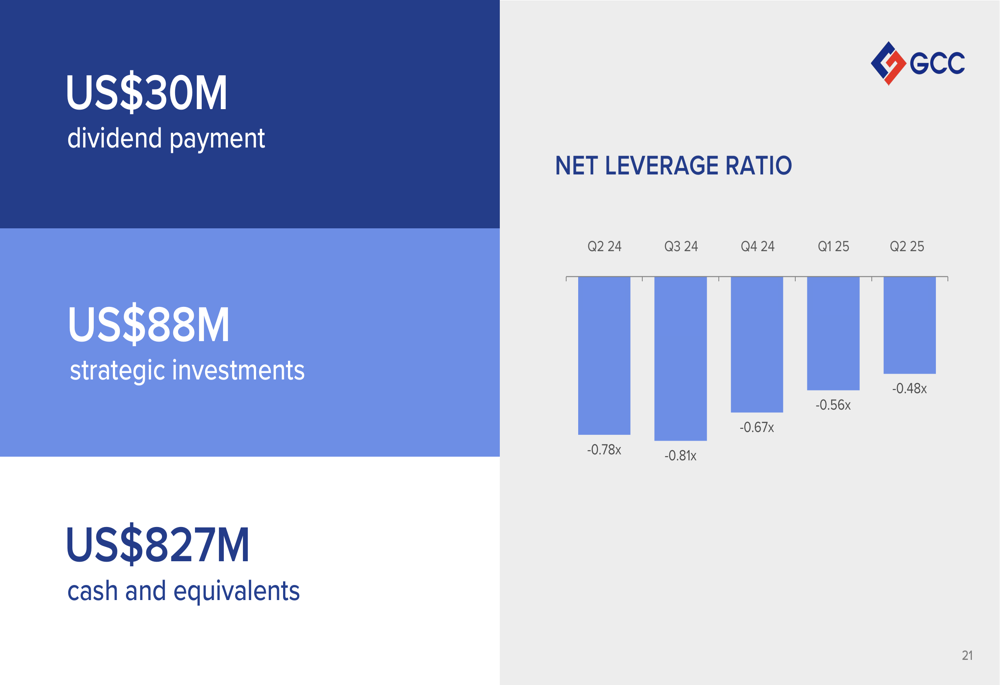

A empresa pagou um dividendo de US$ 30 milhões durante o trimestre e reportou US$ 827 milhões em caixa e equivalentes, mantendo um índice de alavancagem líquida negativo de -0,48x, indicando uma forte posição líquida de caixa apesar dos investimentos recentes.

A posição de alavancagem da empresa é detalhada neste gráfico:

Análise financeira

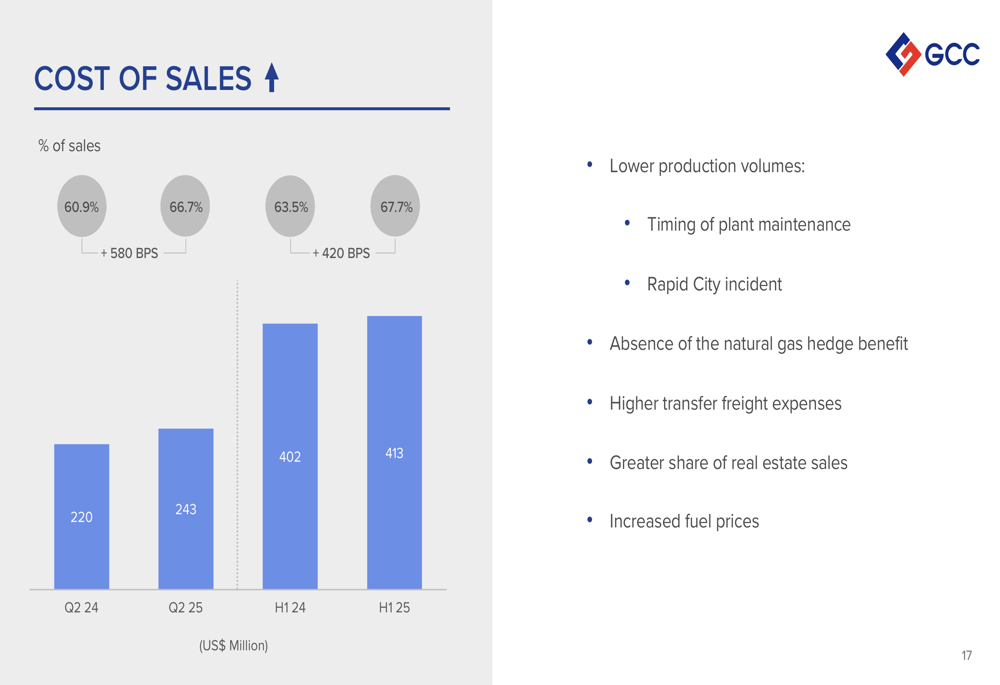

As pressões de custo foram evidentes no 2º tri de 2025, com o custo de vendas aumentando para 66,7% das vendas em comparação com 60,9% no 2º tri de 2024. Este aumento de 580 pontos base foi atribuído a volumes de produção mais baixos devido à manutenção da planta e ao incidente de Rapid City, ausência de benefícios de hedge de gás natural, maiores despesas de frete de transferência e aumento nos preços de combustível.

A tendência do custo de vendas é ilustrada aqui:

Em nota positiva, as despesas de SG&A diminuíram para 8,3% das vendas, de 8,7% no 2º tri de 2024, refletindo os benefícios iniciais do programa de otimização de custos.

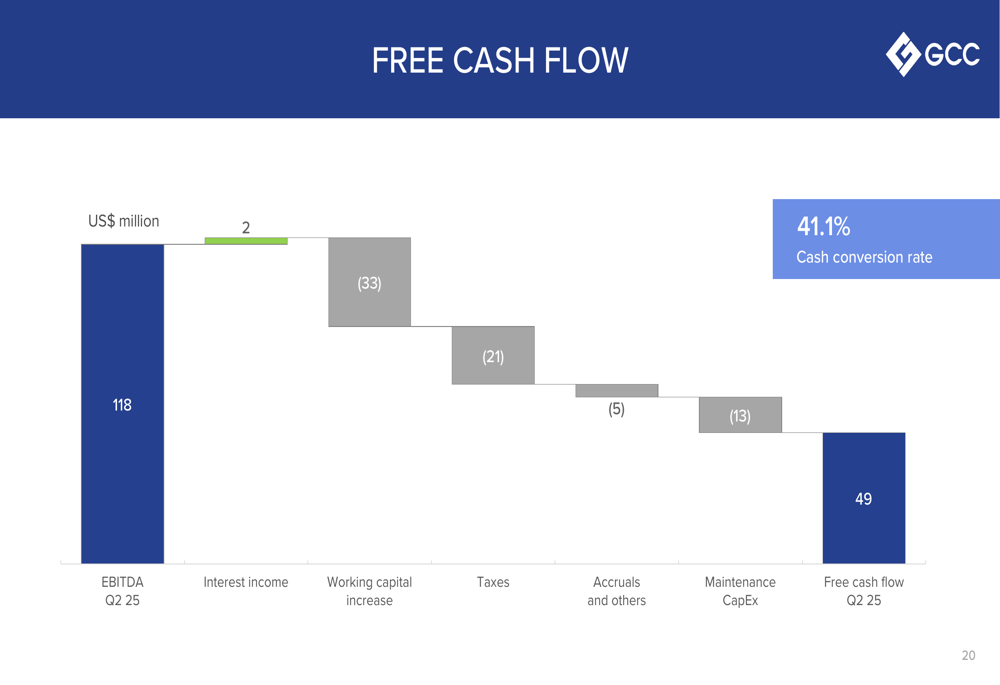

O fluxo de caixa livre para o 2º tri de 2025 foi de US$ 48,6 milhões com uma taxa de conversão de 41,1%, em comparação com US$ 29,0 milhões e 21,7% no 2º tri de 2024. A melhoria na geração de fluxo de caixa livre, apesar do EBITDA mais baixo, demonstra o foco da empresa na gestão de caixa.

A análise do fluxo de caixa livre é mostrada neste gráfico:

Perspectivas e orientação para 2025

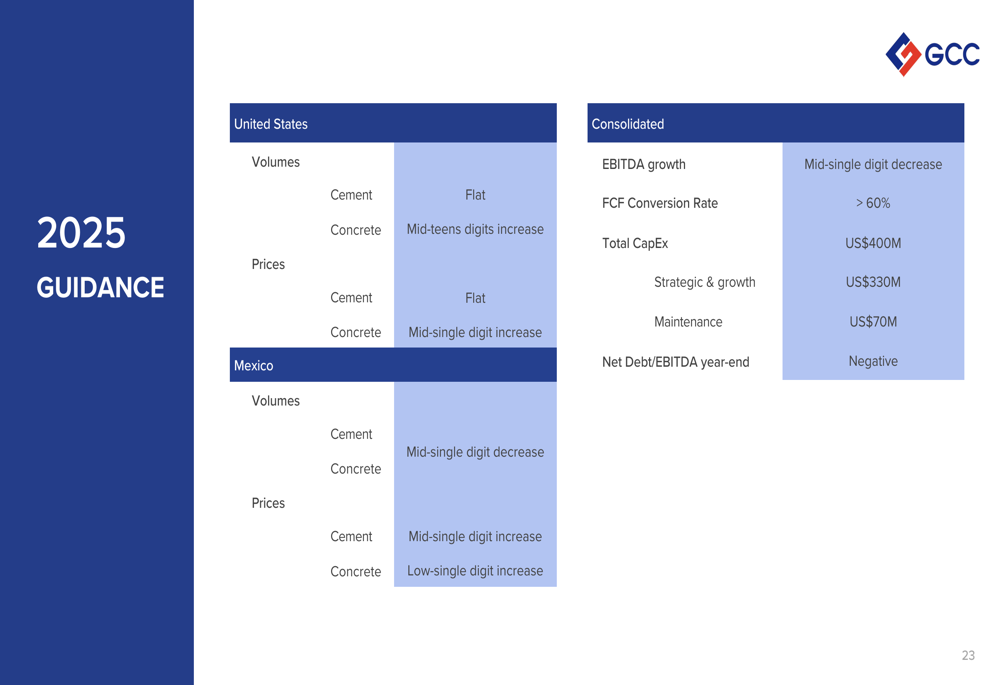

Olhando para frente, a GCC manteve sua orientação para 2025, projetando uma diminuição de dígito médio no crescimento do EBITDA para o ano inteiro. A empresa espera que a conversão de fluxo de caixa livre exceda 60% e antecipa despesas de capital totais de US$ 400 milhões, incluindo US$ 330 milhões para iniciativas de crescimento estratégico.

No mercado dos EUA, a GCC prevê volumes de cimento estáveis e crescimento de dois dígitos médios nos volumes de concreto, com aumentos de preço estáveis para ambos os produtos. Para o México, a empresa projeta uma diminuição de dígito médio nos volumes de cimento com aumentos de preço de dígito médio.

A orientação completa para 2025 é detalhada aqui:

Esta perspectiva representa uma postura mais cautelosa em comparação com o início do ano, consistente com a mensagem do 1º tri de 2025 quando o CEO Enrique Escalante observou que estavam entrando em 2025 "com otimismo cauteloso" em meio a incertezas de mercado.

Apesar do trimestre desafiador, a GCC mantém que seus fundamentos estratégicos permanecem intactos, com a administração enfatizando seu foco em eficiências operacionais, otimização de custos e implantação disciplinada de capital para navegar no ambiente de mercado atual enquanto constrói valor de longo prazo.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: