Boom das criptos: quais ações do setor podem surpreender na alta?

Introdução e contexto de mercado

A Guild Holdings Company (Nova York:GHLD) divulgou sua apresentação para investidores do quarto trimestre e ano completo de 2024 em 06.03.2025, revelando uma recuperação significativa em relação ao ano anterior. A credora hipotecária demonstrou forte desempenho apesar da volatilidade contínua do mercado, com seu foco em hipotecas de compra provando ser uma estratégia bem-sucedida para navegar nas flutuações das taxas de juros.

As ações da empresa mostraram resiliência, atualmente negociadas a US$ 19,95, próximas da máxima de 52 semanas de US$ 20,15, refletindo a confiança dos investidores no modelo de negócios e no desempenho financeiro da Guild. Isso representa uma recuperação substancial em relação à mínima de 52 semanas de US$ 10,78.

Destaques do desempenho do ano completo de 2024

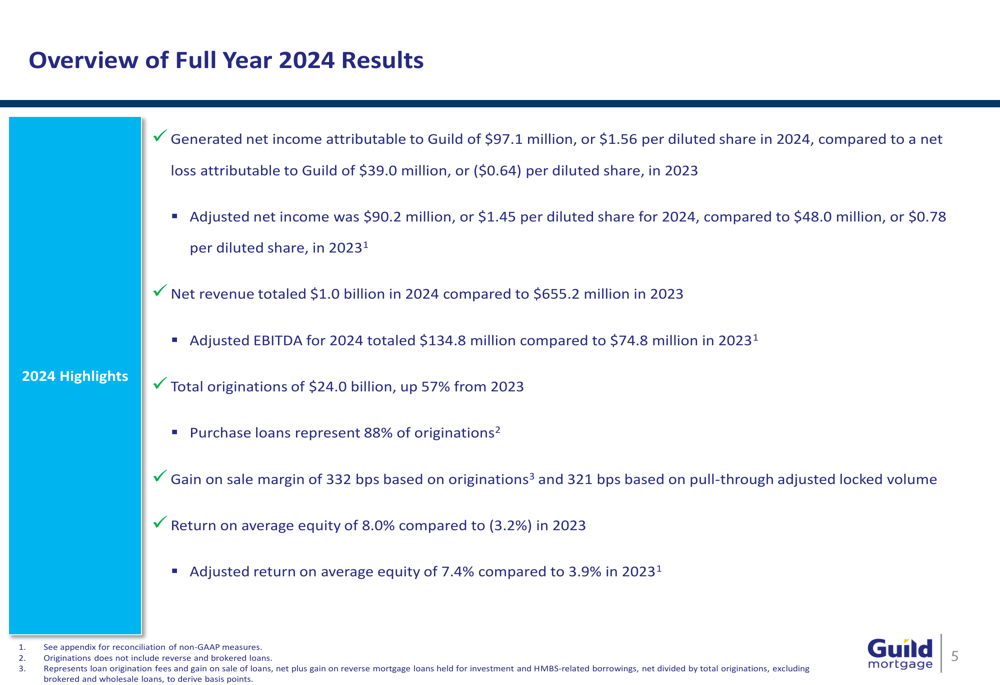

A Guild Holdings reportou uma notável recuperação em 2024, gerando lucro líquido atribuível à Guild de US$ 97,1 milhões (US$ 1,56 por ação diluída), comparado a um prejuízo líquido de US$ 39,0 milhões em 2023. O lucro líquido ajustado quase dobrou para US$ 90,2 milhões (US$ 1,45 por ação diluída) em relação aos US$ 48,0 milhões em 2023.

A receita líquida da empresa disparou para US$ 1,0 bilhão, um aumento significativo em relação aos US$ 655,2 milhões em 2023, enquanto o EBITDA ajustado aumentou para US$ 134,8 milhões, comparado aos US$ 74,8 milhões no ano anterior. As originações totais atingiram US$ 24,0 bilhões, representando um aumento de 57% em relação a 2023, com empréstimos para compra representando 88% das originações.

Como mostrado na seguinte visão geral dos resultados de 2024 da Guild, a empresa alcançou melhorias substanciais em métricas financeiras-chave:

O retorno sobre o patrimônio médio da empresa melhorou drasticamente para 8,0% em comparação com -3,2% em 2023, enquanto o retorno ajustado sobre o patrimônio médio subiu para 7,4% de 3,9%. Essas métricas demonstram a capacidade da Guild de gerar retornos mais fortes para os acionistas após suas iniciativas estratégicas.

Resultados do quarto trimestre de 2024

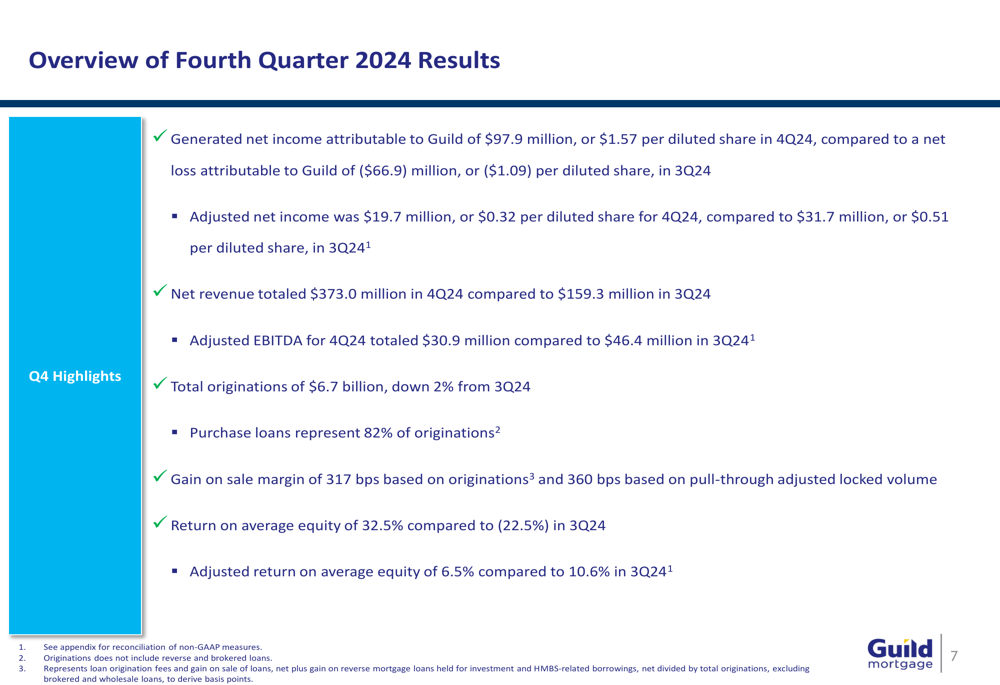

Para o quarto trimestre de 2024, a Guild reportou lucro líquido atribuível à Guild de US$ 97,9 milhões (US$ 1,57 por ação diluída), uma melhoria significativa em relação ao prejuízo líquido de US$ 66,9 milhões no terceiro trimestre. No entanto, o lucro líquido ajustado diminuiu para US$ 19,7 milhões (US$ 0,32 por ação diluída) em comparação com US$ 31,7 milhões no 3º tri de 2024.

A receita líquida para o 4º trimestre mais que dobrou para US$ 373,0 milhões, em comparação com US$ 159,3 milhões no trimestre anterior, embora o EBITDA ajustado tenha diminuído para US$ 30,9 milhões, de US$ 46,4 milhões. As originações totais foram de US$ 6,7 bilhões, uma ligeira queda de 2% em relação ao 3º tri, com empréstimos para compra representando 82% das originações.

O gráfico a seguir detalha as métricas de desempenho da Guild no quarto trimestre:

A queda trimestral no lucro líquido ajustado e no EBITDA, apesar da maior receita líquida, sugere alguns desafios operacionais ou fatores pontuais afetando a rentabilidade da empresa no 4º trimestre. No entanto, o retorno geral sobre o patrimônio médio melhorou substancialmente para 32,5% em comparação com -22,5% no 3º tri de 2024.

Análise de desempenho por segmento

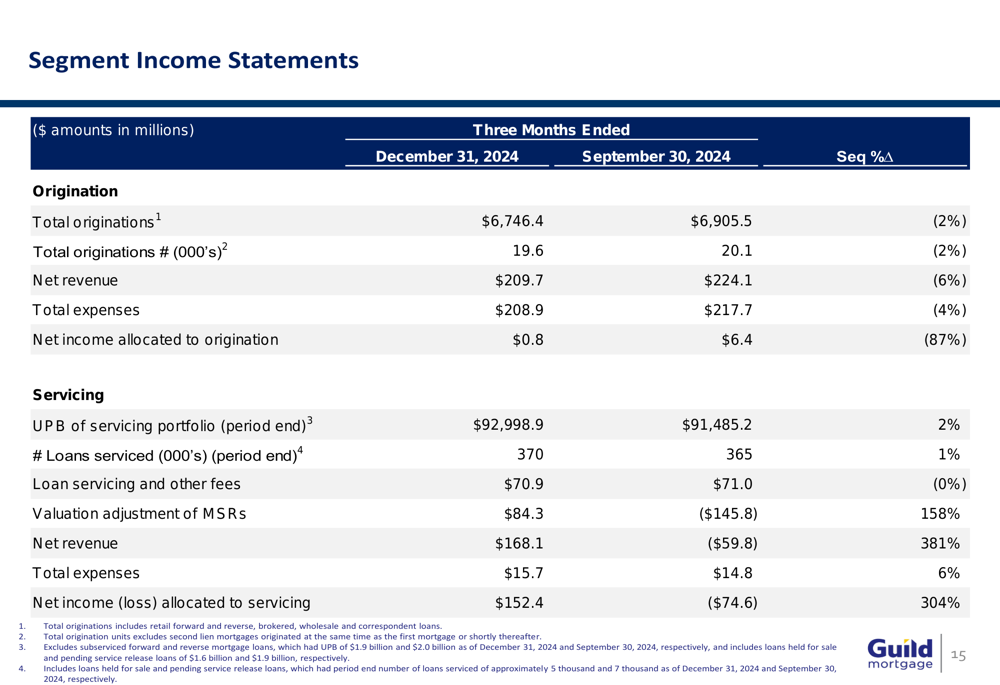

Os negócios da Guild operam através de dois segmentos principais: Originação e Serviços. O segmento de Originação mostrou resultados mistos no 4º trimestre, com lucro líquido de US$ 0,8 milhão, abaixo dos US$ 6,4 milhões no 3º tri. A margem de ganho na venda baseada em originações diminuiu para 317 pontos-base, de 333 pontos-base no trimestre anterior, embora a margem baseada no volume ajustado de pull-through tenha melhorado para 360 pontos-base, de 321 pontos-base.

O segmento de Serviços demonstrou melhoria notável, com lucro líquido de US$ 152,4 milhões no 4º trimestre em comparação com um prejuízo líquido de US$ 74,6 milhões no 3º tri. A carteira de serviços internos aumentou 2% para US$ 93,0 bilhões, e a empresa reteve direitos de serviço em 64% dos empréstimos vendidos.

O desempenho detalhado por segmento para o 4º trimestre de 2024 em comparação com o 3º trimestre de 2024 é ilustrado abaixo:

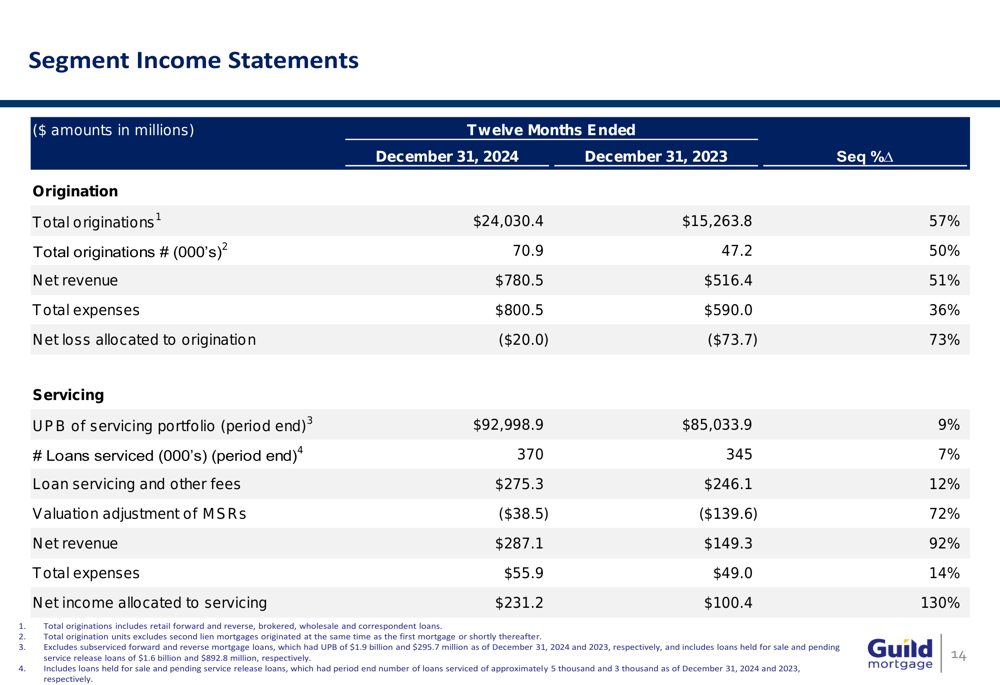

Para o ano completo de 2024, o segmento de Originação reportou um prejuízo líquido de US$ 20,0 milhões, uma melhoria significativa em relação ao prejuízo de US$ 73,7 milhões em 2023. O segmento de Serviços gerou lucro líquido de US$ 231,2 milhões, mais que o dobro dos US$ 100,4 milhões de 2023. A carteira de serviços internos cresceu 9% ano a ano para US$ 93,0 bilhões.

A comparação de desempenho anual por segmento revela as melhorias substanciais alcançadas em 2024:

Posicionamento estratégico e modelo de negócios

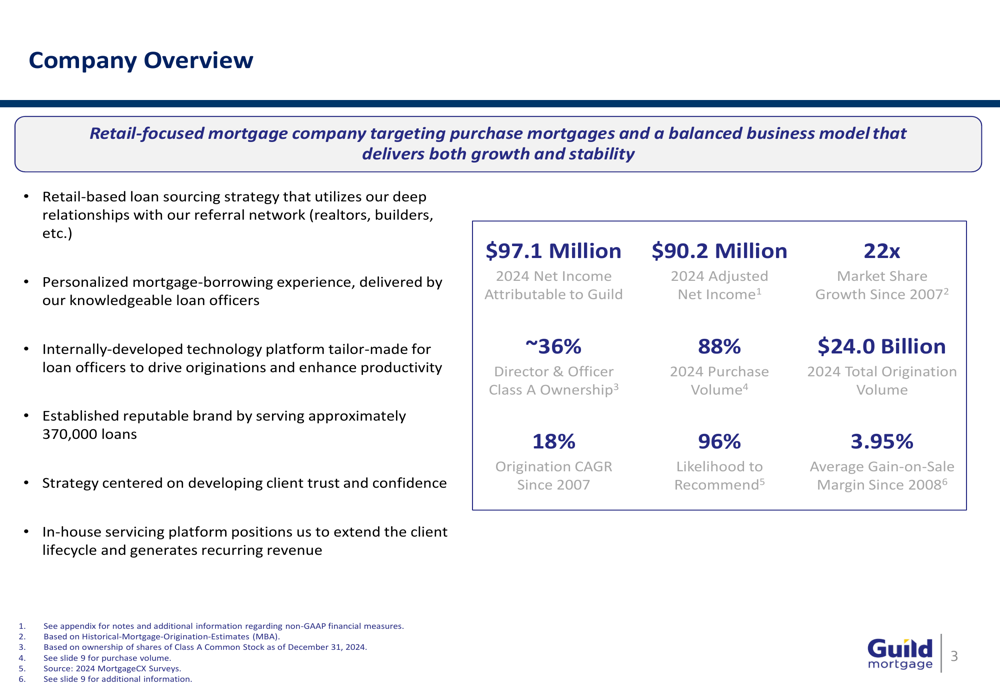

A apresentação para investidores da Guild enfatizou seu modelo de negócios hipotecários focado no varejo e direcionado a hipotecas de compra, o que proporcionou estabilidade através dos ciclos de mercado. A estratégia da empresa permitiu originações mais duráveis e retornos consistentes em comparação com concorrentes que dependem mais fortemente da atividade de refinanciamento.

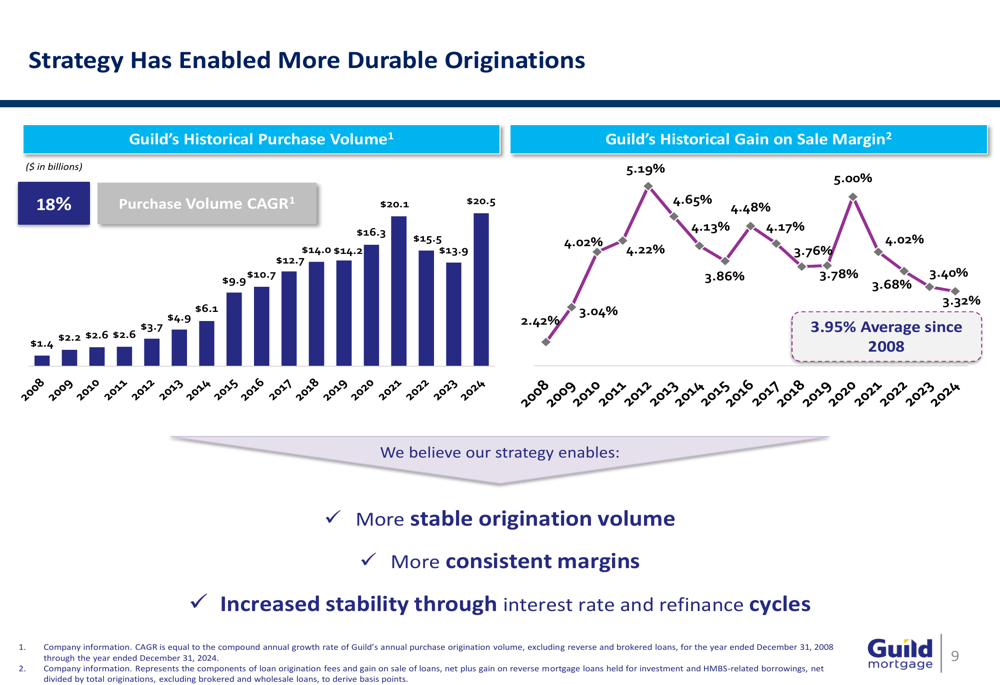

O gráfico a seguir ilustra o crescimento histórico do volume de compras da Guild e a estabilidade da margem de ganho na venda:

Como mostrado no gráfico, a Guild alcançou uma taxa de crescimento anual composta de 18% no volume de compras desde 2008, crescendo de US$ 1,4 bilhão para US$ 20,5 bilhões em 2024. A empresa manteve uma margem média de ganho na venda de 3,95% desde 2008, demonstrando resiliência em diversos ambientes de taxas de juros.

O modelo de negócios da Guild aproveita relacionamentos com uma rede de referências, fornecendo uma experiência hipotecária personalizada através de oficiais de empréstimo conhecedores. A plataforma tecnológica desenvolvida internamente pela empresa impulsiona originações e aumenta a produtividade, enquanto sua plataforma de serviços interna estende o ciclo de vida do cliente e gera receita recorrente.

Declarações prospectivas

Olhando para o futuro, a Guild parece bem posicionada para continuar sua trajetória de crescimento. Relatórios recentes de ganhos do 1º tri de 2025 indicam que a empresa manteve seu impulso, com originações de empréstimos aumentando 35% ano a ano para US$ 5,2 bilhões e a carteira de serviços crescendo para US$ 94 bilhões.

O foco da empresa em compradores de primeira viagem e a expansão de seu quadro de oficiais de empréstimo (dobrado desde o final de 2020) sugerem uma ênfase contínua no mercado de hipotecas para compra. Embora a volatilidade do mercado continue sendo uma preocupação, o modelo de negócios equilibrado da Guild e o foco em hipotecas para compra devem proporcionar estabilidade relativa em comparação com concorrentes mais dependentes da atividade de refinanciamento.

A capacidade da Guild de manter margens de ganho na venda em torno de 330-340 pontos-base, conforme indicado em orientações recentes, está alinhada com seu desempenho histórico. A exploração de aquisições estratégicas pela empresa poderia proporcionar oportunidades adicionais de crescimento nos próximos anos.

Com uma posição de capital forte e rentabilidade melhorada, a Guild Holdings parece bem equipada para navegar pelos desafios do mercado hipotecário enquanto continua a expandir sua participação de mercado e aumentar o valor para os acionistas.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: