CORREÇÃO-Dólar tem leve baixa com noticiário local compensando pressão externa

Introdução e contexto de mercado

A Gulfport Energy Operating Corp (Nova York:GPOR) divulgou sua apresentação para investidores do 2º tri de 2025 em 6 de agosto de 2025, destacando o desempenho financeiro da empresa, eficiências operacionais e iniciativas estratégicas focadas no retorno aos acionistas. A produtora de gás natural, com ativos nas bacias de Utica/Marcellus e SCOOP, viu suas ações serem negociadas a US$ 166,85 no fechamento mais recente, com alta de 1,47% na sessão mais recente e ganhos adicionais de 1,12% nas negociações após o expediente.

A apresentação da empresa ocorre após um relatório de ganhos do 1º tri de 2025 que mostrou resultados mistos, com LPA de US$ 5,61 superando as expectativas dos analistas de US$ 5,20, enquanto a receita de US$ 255,95 milhões ficou abaixo da previsão de US$ 325 milhões. Apesar dos desafios de receita, a Gulfport continua a enfatizar suas melhorias de eficiência operacional e forte geração de fluxo de caixa livre.

Destaques do desempenho trimestral

A Gulfport reportou resultados operacionais sólidos no 2º tri de 2025, com produção líquida total de 1.006,3 MMcfe/dia, incluindo 19,2 MBbls/dia de produção de líquidos. A empresa gerou US$ 64,6 milhões em fluxo de caixa livre ajustado durante o trimestre, enquanto incorreu em US$ 124,2 milhões em despesas de capital. Os custos operacionais por unidade foram de US$ 1,22 por Mcfe, mostrando melhoria em relação à média do primeiro semestre de US$ 1,26 por Mcfe.

Como mostrado no seguinte resumo de resultados trimestrais:

A empresa colocou 14 poços brutos em produção durante o trimestre e manteve sua orientação para o ano completo de 2025 de 1,04-1,065 Bcfe/dia de produção líquida total. Notavelmente, a Gulfport continuou seu programa de retorno aos acionistas, recomprando US$ 65 milhões em ações ordinárias durante o 2º tri, mantendo um índice de alavancagem de 0,85x.

Iniciativas estratégicas

Um foco central da estratégia da Gulfport é retornar capital aos acionistas através de um programa agressivo de recompra de ações. Desde março de 2022, a empresa retornou aproximadamente US$ 709 milhões aos acionistas a um preço médio de US$ 113,48 por ação, reduzindo as ações em circulação em aproximadamente 18%.

O gráfico a seguir ilustra a estratégia de retorno de capital da Gulfport e o potencial de valorização do NAV em comparação com seus pares:

A Gulfport está agora acelerando sua estratégia de retorno aos acionistas ao planejar resgatar seu capital preferencial. Espera-se que essa medida simplifique a estrutura de capital, elimine dividendos preferenciais e aumente as métricas de fluxo de caixa por ação, mantendo um balanço forte.

Como mostrado nesta análise do impacto do resgate preferencial:

A empresa planeja alocar substancialmente todo o seu fluxo de caixa livre ajustado de 2025 para o resgate de capital preferencial e recompras de ações ordinárias, excluindo aquisições discricionárias de terrenos. Isso está alinhado com sua prática histórica de retornar 96-99% do fluxo de caixa livre ajustado aos acionistas em 2023 e 2024.

Eficiências operacionais

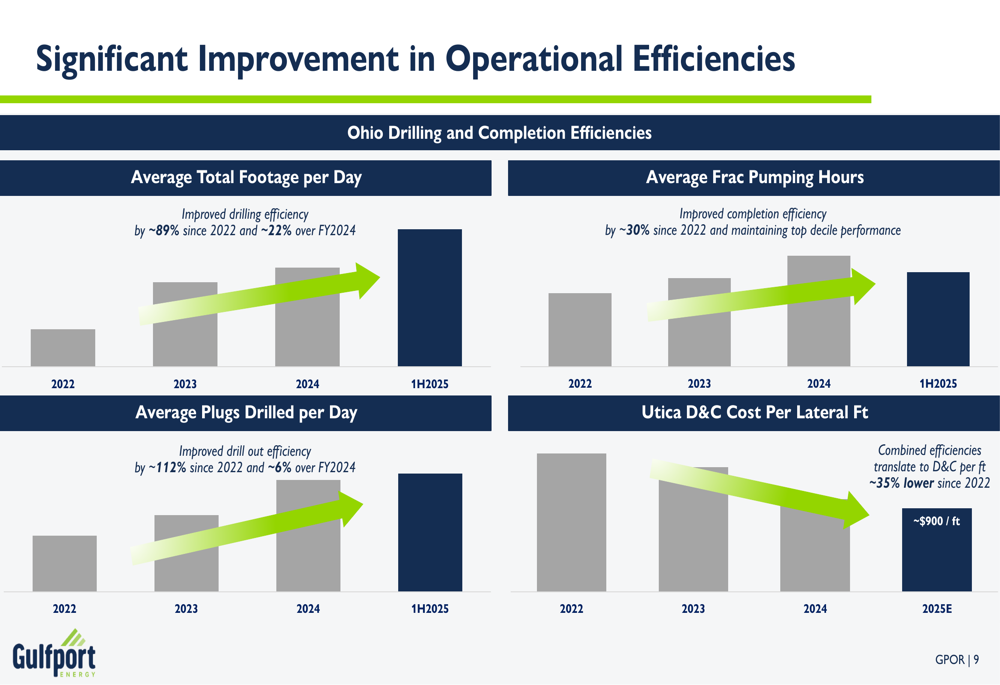

A Gulfport alcançou melhorias operacionais significativas, particularmente em suas operações em Ohio, que se traduziram em reduções substanciais de custos. A empresa relatou uma melhoria de 89% na média total de footage perfurado por dia desde 2022 e uma melhoria de 22% em relação ao ano fiscal de 2024. Da mesma forma, a média de plugs perfurados por dia melhorou 112% desde 2022.

Esses ganhos operacionais são ilustrados nas seguintes métricas de eficiência:

Essas eficiências combinadas reduziram os custos de perfuração e completação por pé lateral em aproximadamente 35% desde 2022, para aproximadamente US$ 900/pé para 2025E. Essa redução de custos tem sido um fator-chave na geração de fluxo de caixa livre da empresa, apesar dos preços desafiadores do gás natural.

Nas áreas ricas em líquidos, a Gulfport está vendo resultados fortes de sua abordagem revisada de refluxo de pressão gerenciada, que entregou aproximadamente 65% mais volumes cumulativos de petróleo após 120 dias em comparação com desenvolvimentos próximos:

Perspectiva financeira e potencial de fluxo de caixa livre

A Gulfport projeta geração substancial de fluxo de caixa livre nos próximos cinco anos, variando de aproximadamente US$ 2,8 bilhões a US$ 3,6 bilhões cumulativamente de 2025-2029, dependendo dos cenários de preços de commodities. Isso representa aproximadamente 85-120% da capitalização de mercado atual da empresa.

O gráfico a seguir detalha o potencial de geração de fluxo de caixa livre ajustado da Gulfport sob diferentes cenários de preços:

Essas projeções são baseadas em crescimento de produção de baixo dígito único de 0-5%, custos de caixa de US$ 1,31-US$ 1,43/Mcfe e despesas de capital totais de US$ 370-US$ 395 milhões anualmente. A empresa observa potencial de alta a partir da melhoria das taxas de declínio de base, redução dos tempos de ciclo e aumento da produção de líquidos.

Posição financeira

A Gulfport mantém um balanço forte com US$ 3,8 milhões em equivalentes de caixa e aproximadamente US$ 885 milhões em liquidez a partir do 2º tri de 2025. A dívida da empresa consiste em US$ 55 milhões em empréstimos sob sua linha de crédito e US$ 650 milhões em notas seniores com vencimento em 2029, resultando em um índice de alavancagem de aproximadamente 0,85x.

A estrutura de capital e o perfil de vencimento da dívida da empresa são mostrados abaixo:

Essa flexibilidade financeira apoia a estratégia de alocação de capital da Gulfport, incluindo seu programa expandido de recompra de ações autorizado de US$ 1,5 bilhão, que agora inclui o resgate de capital preferencial.

Declarações prospectivas

Para o ano completo de 2025, a Gulfport está orientando para uma produção líquida total entre 1,04-1,065 Bcfe/dia, com produção de líquidos entre 18,0-20,5 MBbls/dia. A empresa espera incorrer em despesas de capital entre US$ 370-US$ 395 milhões, com aproximadamente 83% alocados para o desenvolvimento de Utica/Marcellus, 10% para SCOOP e 7% para terrenos.

A administração observou na teleconferência de resultados do 1º tri que "a curva ascendente de gás natural nos próximos doze meses... posiciona 2025 para ser um ano transformador para a Gulfport do ponto de vista de fluxo de caixa", de acordo com o CFO Michael Hodges. Esse otimismo parece estar refletido no programa agressivo de recompra de ações da empresa e nos planos de resgate de capital preferencial.

Embora a apresentação da Gulfport enfatize suas eficiências operacionais e geração de fluxo de caixa livre, os investidores devem observar a perda de receita do 1º tri da empresa e sua dependência contínua das condições do mercado de gás natural. A mudança estratégica da empresa em direção ao desenvolvimento de gás seco em Utica, mantendo oportunidades ricas em líquidos, parece projetada para maximizar os retornos no ambiente atual de preços de commodities, enquanto se posiciona para potenciais melhorias nos preços do gás natural.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: