2 ações disparam +59%, 4 sobem +25% em agosto; como este modelo de IA identifica?

Introdução e contexto de mercado

A J.M. Smucker (Nova York:SJM) divulgou seus resultados do quarto trimestre fiscal de 2025 em 10 de junho, mostrando uma queda de 3% nas vendas líquidas e um prejuízo significativo por ação, principalmente devido a encargos de redução de valor do ágio. O mercado reagiu negativamente aos resultados, com as ações caindo 5,92% para US$ 105,23 na pré-abertura, estendendo a tendência de baixa que começou após os resultados decepcionantes do 3º tri deste ano.

O desempenho do quarto trimestre da empresa reflete os desafios contínuos no segmento de Snacks Doces Assados, que apresentou quedas substanciais tanto nas vendas quanto no lucro, enquanto outros segmentos como Alimentos Congelados e Pastas mostraram forte crescimento. Apesar desses resultados mistos, a J.M. Smucker forneceu uma perspectiva otimista para o ano fiscal de 2026, projetando um crescimento de vendas líquidas de 2-4%.

Destaques do desempenho trimestral

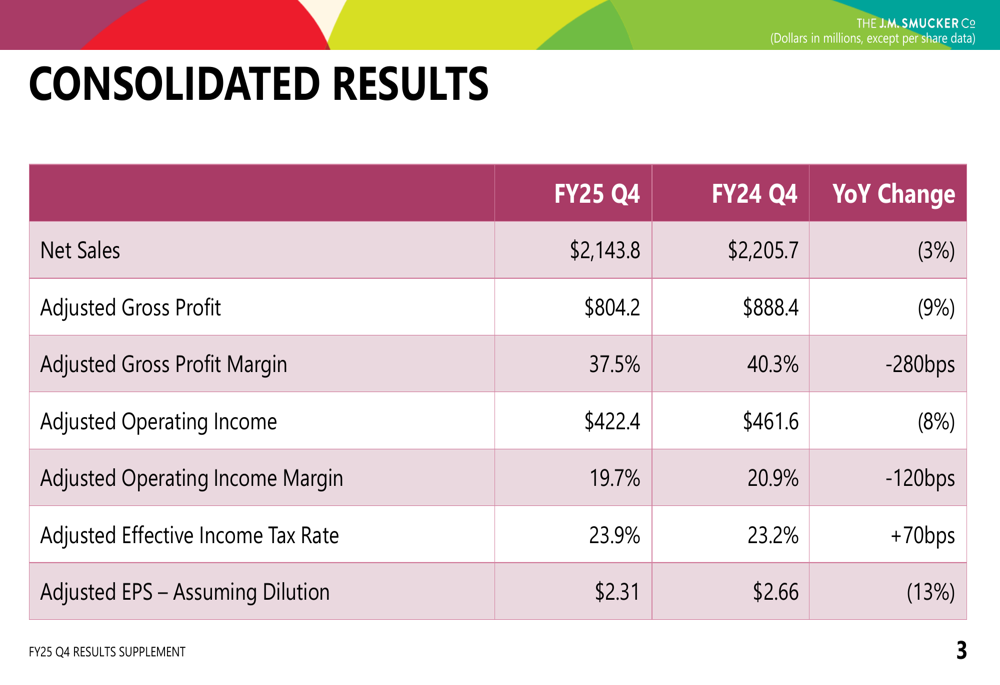

A J.M. Smucker reportou vendas líquidas de US$ 2,14 bilhões no quarto trimestre, uma queda de 3% em relação ao ano anterior, com vendas líquidas comparáveis (excluindo desinvestimentos e câmbio) diminuindo 1%. A empresa registrou um prejuízo líquido por ação diluída de US$ 6,85, principalmente devido a encargos de redução de valor do ágio, enquanto o lucro por ação ajustado foi de US$ 2,31, uma queda de 13% em relação ao ano anterior.

Como mostrado no gráfico de resultados consolidados a seguir, a empresa enfrentou pressão nas margens, com o lucro bruto ajustado caindo 9% para US$ 804,2 milhões e a margem de lucro bruto ajustada contraindo 280 pontos base para 37,5%:

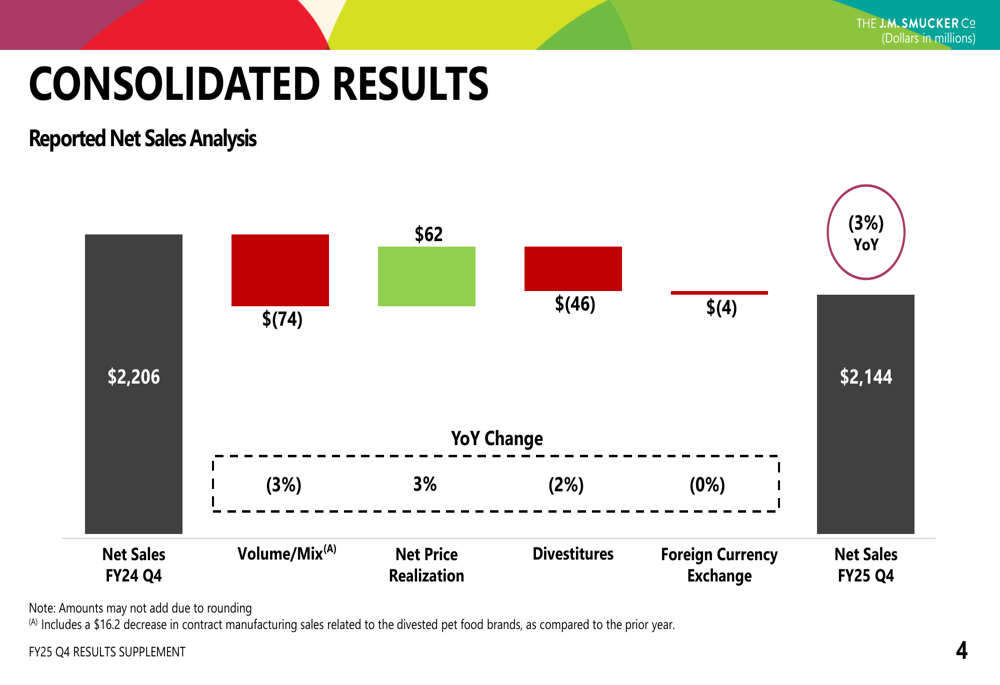

A queda nas vendas líquidas foi impulsionada por um volume/mix negativo de US$ 74 milhões, parcialmente compensado por uma realização positiva de preço líquido de US$ 62 milhões. Desinvestimentos e câmbio também impactaram negativamente as vendas reportadas:

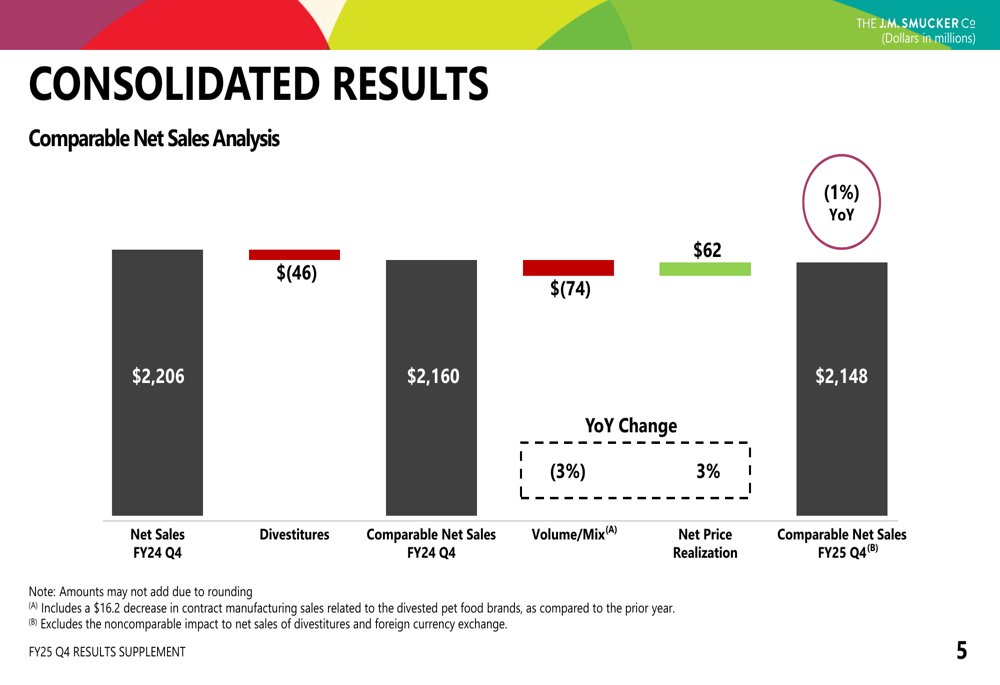

Ao analisar as vendas líquidas comparáveis, que excluem o impacto de desinvestimentos e câmbio, a empresa registrou uma queda de 1%, com a mesma dinâmica de volume/mix e preços:

Análise financeira detalhada

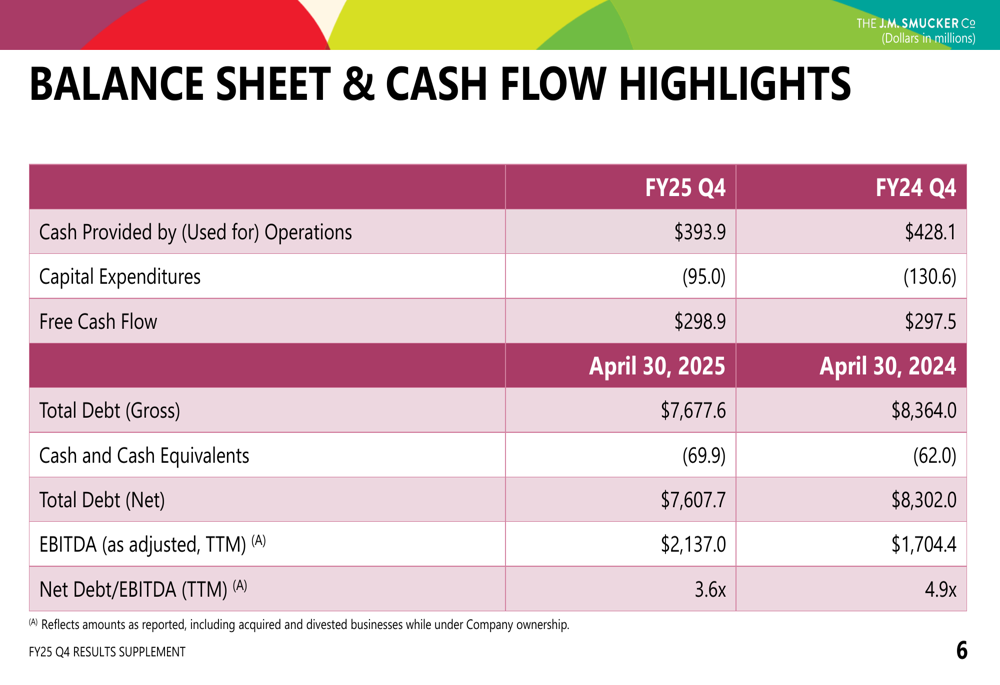

O balanço da J.M. Smucker mostrou melhora, com a dívida total diminuindo para US$ 7,68 bilhões em 30 de abril de 2025, em comparação com US$ 8,36 bilhões no ano anterior. A relação dívida líquida/EBITDA da empresa melhorou significativamente para 3,6x, de 4,9x no ano anterior, refletindo progresso nos esforços de desalavancagem. O fluxo de caixa livre permaneceu estável em US$ 298,9 milhões em comparação com US$ 297,5 milhões no ano anterior:

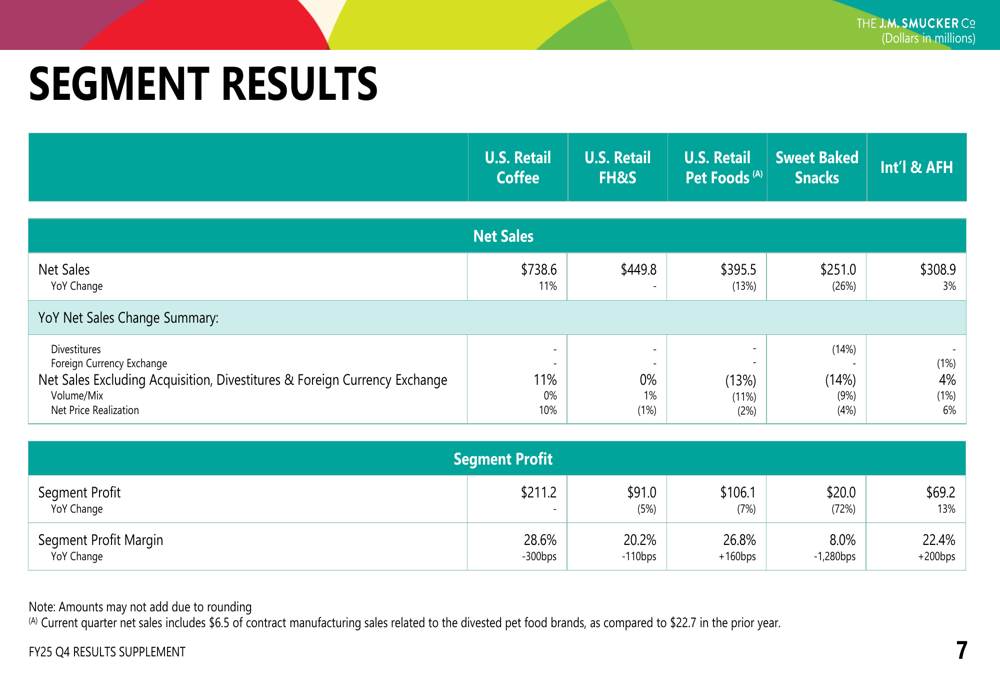

O desempenho por segmento variou amplamente no portfólio da empresa. O segmento de Café Varejo EUA mostrou crescimento modesto com vendas líquidas aumentando 1%, enquanto o segmento de Alimentos Congelados e Pastas apresentou forte desempenho com vendas aumentando 11%. No entanto, os segmentos de Alimentos para Animais de Estimação e Snacks Doces Assados enfrentaram desafios significativos, com vendas caindo 13% e 26%, respectivamente. O segmento de Snacks Doces Assados foi particularmente preocupante, com o lucro do segmento despencando 72% em relação ao ano anterior:

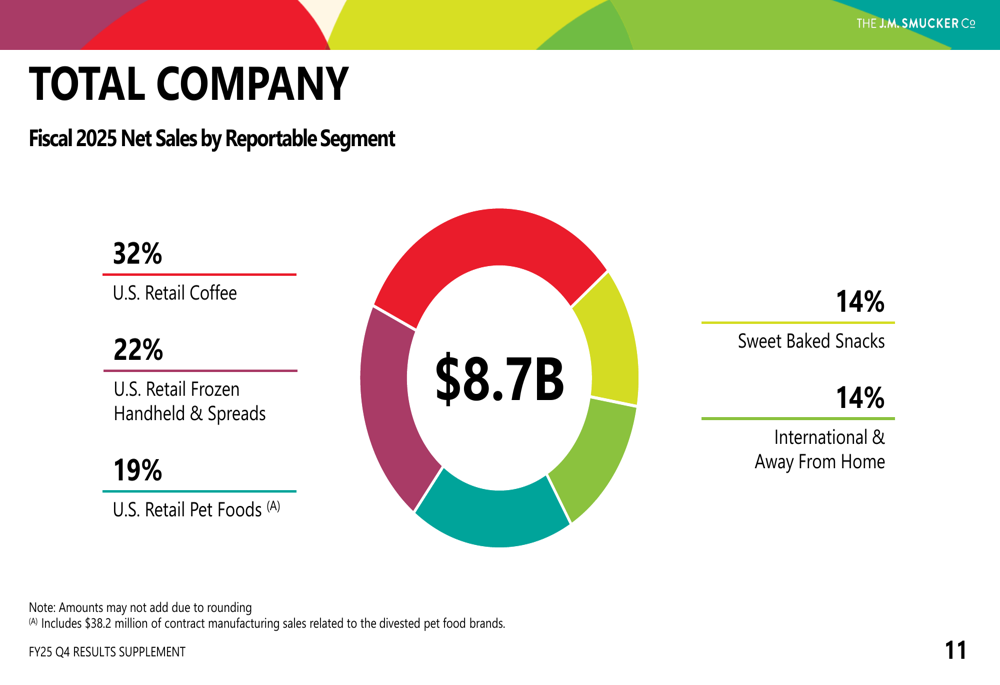

O mix de vendas geral da empresa para o ano fiscal de 2025 mostra o Café Varejo EUA como o maior segmento, representando 32% do total de vendas, seguido por Alimentos Congelados e Pastas com 22%, Alimentos para Animais de Estimação com 19%, e tanto Snacks Doces Assados quanto Internacional & Fora de Casa contribuindo com 14% cada:

Iniciativas estratégicas

A J.M. Smucker está gerenciando ativamente seu portfólio por meio de desinvestimentos estratégicos. A empresa está se desfazendo do negócio Voortman e de certas marcas de valor de Snacks Doces Assados, que representaram aproximadamente US$ 134,7 milhões em vendas. Esta medida parece ser uma resposta ao desempenho inferior no segmento de Snacks Doces Assados, que tem enfrentado desafios desde a aquisição da Hostess.

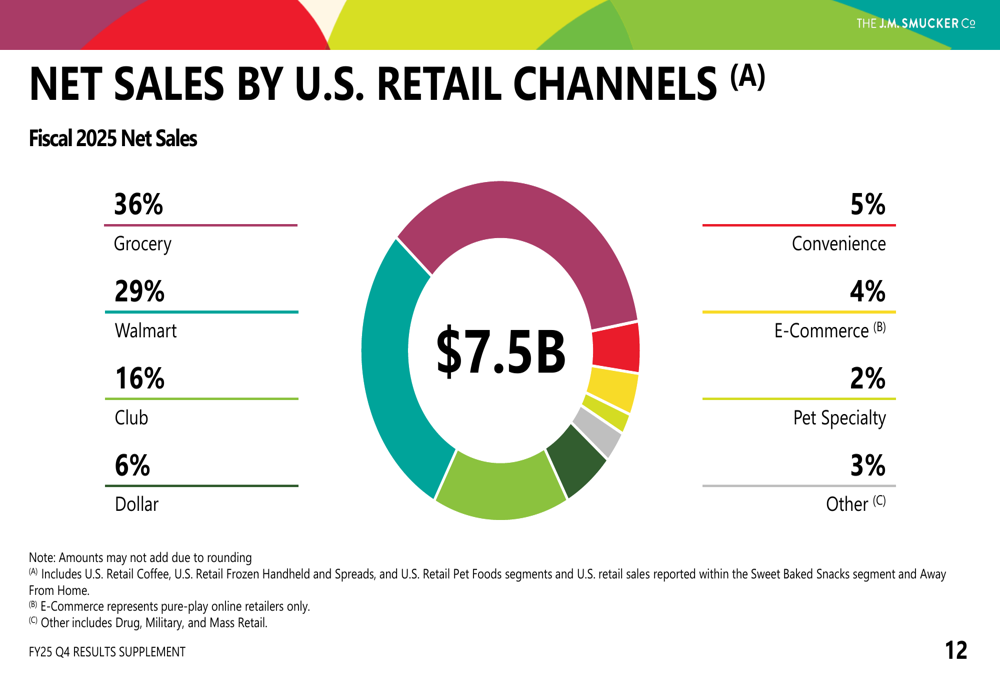

A estratégia de canais da empresa permanece focada em supermercados tradicionais (36% das vendas de varejo nos EUA) e Walmart (29%), com ênfase crescente em lojas de atacado (16%) e e-commerce (4%):

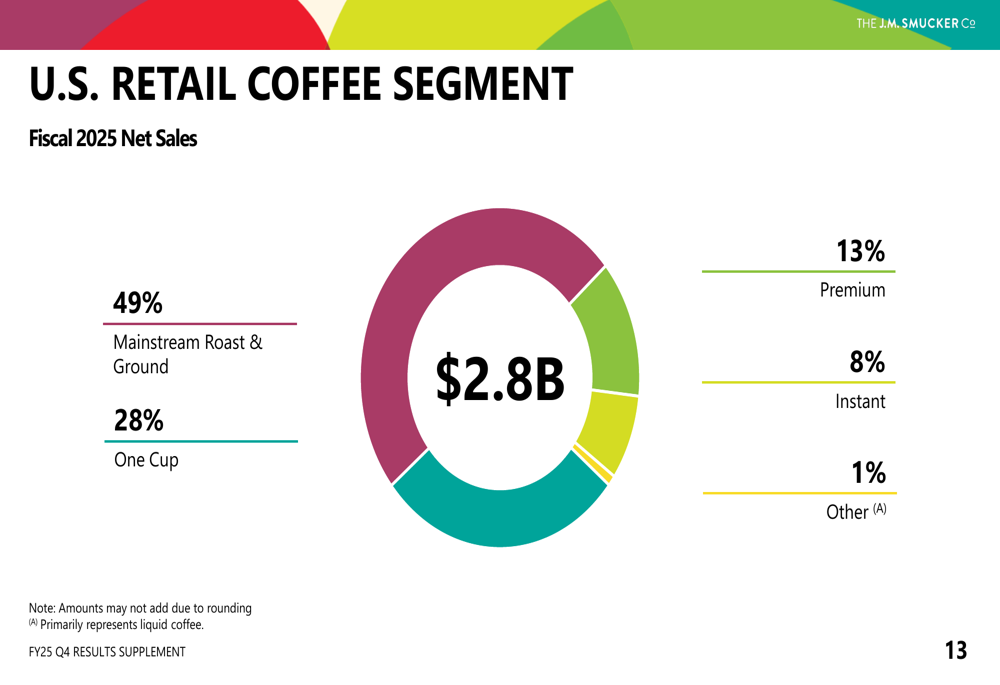

Dentro do segmento de Café Varejo EUA, que tem mostrado resiliência apesar dos preços recordes do café, os produtos tradicionais torrados e moídos representam quase metade das vendas (49%), seguidos por cápsulas de café (28%):

O segmento de Alimentos Congelados e Pastas, que apresentou o maior crescimento no quarto trimestre, é liderado pela manteiga de amendoim (41% das vendas do segmento) e Uncrustables (38%), sendo este último um importante impulsionador de crescimento para a empresa:

Declarações prospectivas

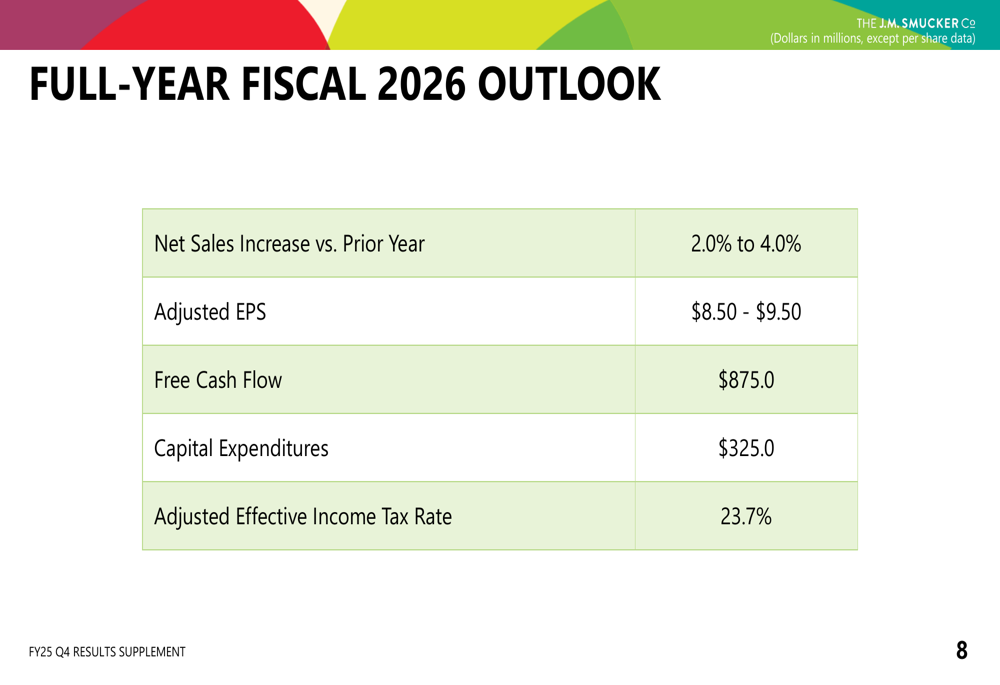

Apesar dos desafios no quarto trimestre, a J.M. Smucker forneceu uma perspectiva otimista para o ano fiscal de 2026, projetando um crescimento de vendas líquidas de 2-4% em comparação com o ano fiscal de 2025. A empresa espera um lucro por ação ajustado na faixa de US$ 8,50 a US$ 9,50 e fluxo de caixa livre de US$ 875 milhões:

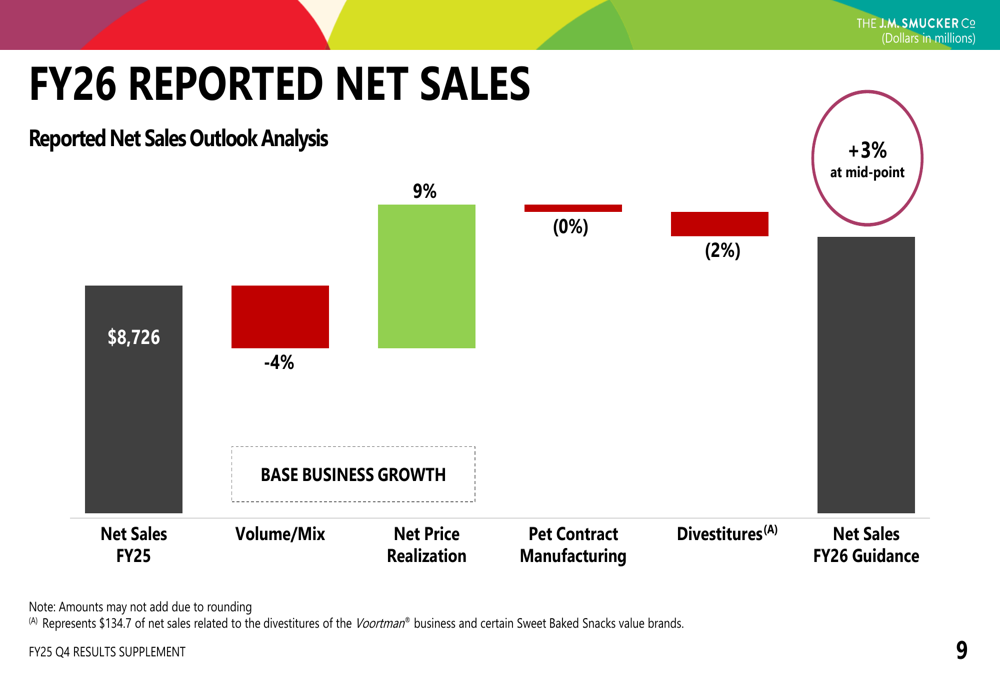

O crescimento projetado das vendas líquidas para o ano fiscal de 2026 deverá ser impulsionado principalmente pela realização de preço líquido (+9%), parcialmente compensado pelo volume/mix negativo (-4%) e pelo impacto dos desinvestimentos (-2%):

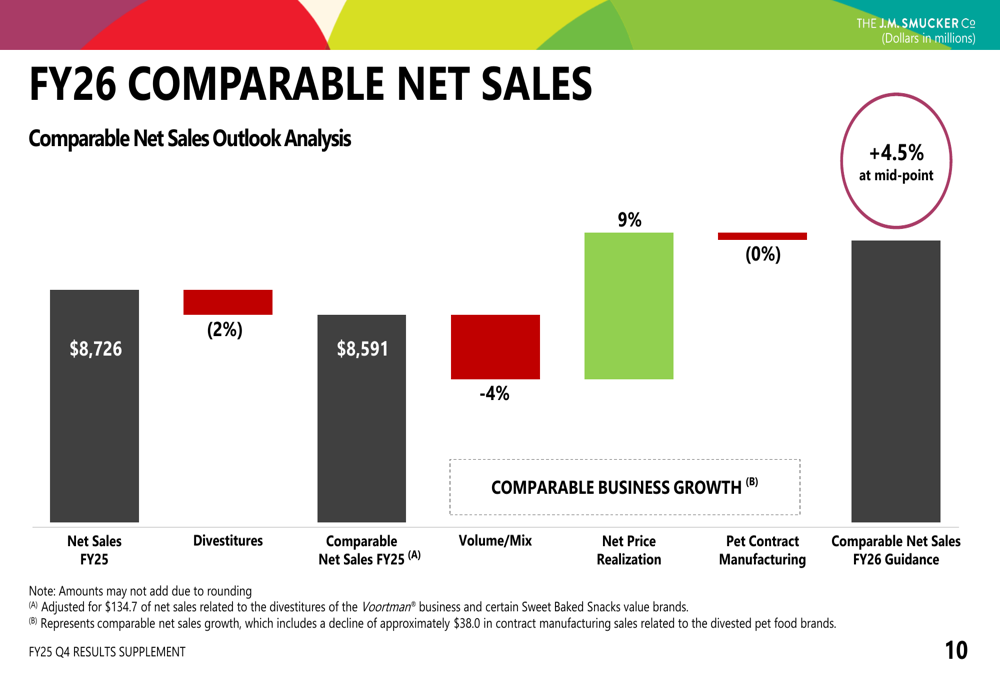

Em base comparável, excluindo o impacto dos desinvestimentos, a empresa espera um crescimento de vendas líquidas de aproximadamente 4,5% no ponto médio da orientação:

Esta orientação prospectiva surge apesar dos desafios significativos enfrentados no segmento de Snacks Doces Assados e está alinhada com declarações anteriores do CEO Mark Smucker expressando confiança na aquisição da Hostess, apesar dos recentes encargos de redução de valor. A capacidade da empresa de cumprir essa perspectiva otimista provavelmente dependerá do sucesso em abordar o desempenho inferior no segmento de Snacks Doces Assados, enquanto continua a alavancar o crescimento em segmentos mais fortes como Alimentos Congelados e Pastas.

A reação negativa do mercado aos resultados sugere que os investidores permanecem cautelosos quanto à capacidade da empresa de superar esses desafios, particularmente considerando os significativos encargos de redução de valor do ágio relacionados à aquisição da Hostess e o contínuo desempenho inferior do segmento de Snacks Doces Assados.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: