‘Tempestade perfeita’ derruba estas ações em mais de 10% hoje; é hora de comprar?

Introdução e contexto de mercado

John B. Sanfilippo & Son, Inc. (NASDAQ:JBSS), uma das maiores processadoras de nozes e fabricantes de barras de cereais do mundo, apresentou recentemente sua atualização para investidores do ano fiscal de 2024, destacando sua força financeira de longo prazo e iniciativas estratégicas. Enquanto a apresentação mostrou a trajetória histórica de crescimento da empresa, os resultados recentes do 3º tri de 2025 revelam desafios emergentes, com vendas líquidas caindo 4% para US$ 260,9 milhões, apesar de um aumento de 50% no lucro por ação.

As ações da empresa experimentaram volatilidade significativa, sendo negociadas a US$ 63,18 em junho de 2025, abaixo do preço médio diário do ano fiscal de 2024 de US$ 101,65 mencionado na apresentação. Essa queda reflete preocupações dos investidores sobre o volume de vendas e condições de mercado, apesar da forte base financeira e posicionamento estratégico da JBSS.

Destaques do desempenho financeiro

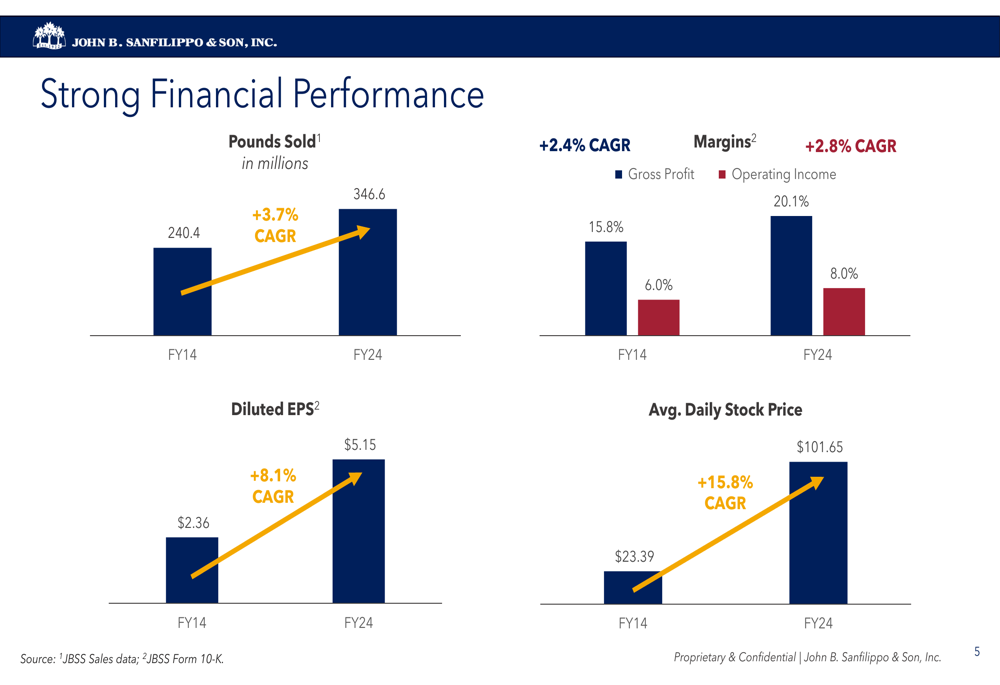

A JBSS reportou vendas líquidas de aproximadamente US$ 1,07 bilhão no ano fiscal de 2024, mantendo uma trajetória de crescimento de uma década. A empresa demonstrou melhoria consistente em métricas financeiras-chave desde o ano fiscal de 2014, com a margem de lucro bruto expandindo de 15,8% para 20,1% e a margem de lucro operacional aumentando de 6,0% para 8,0% (representando um CAGR de +2,8%).

Como mostrado no gráfico a seguir de métricas de desempenho financeiro, o LPA diluído cresceu de US$ 2,36 no ano fiscal de 2014 para US$ 5,15 no ano fiscal de 2024, alcançando um CAGR de +8,1%:

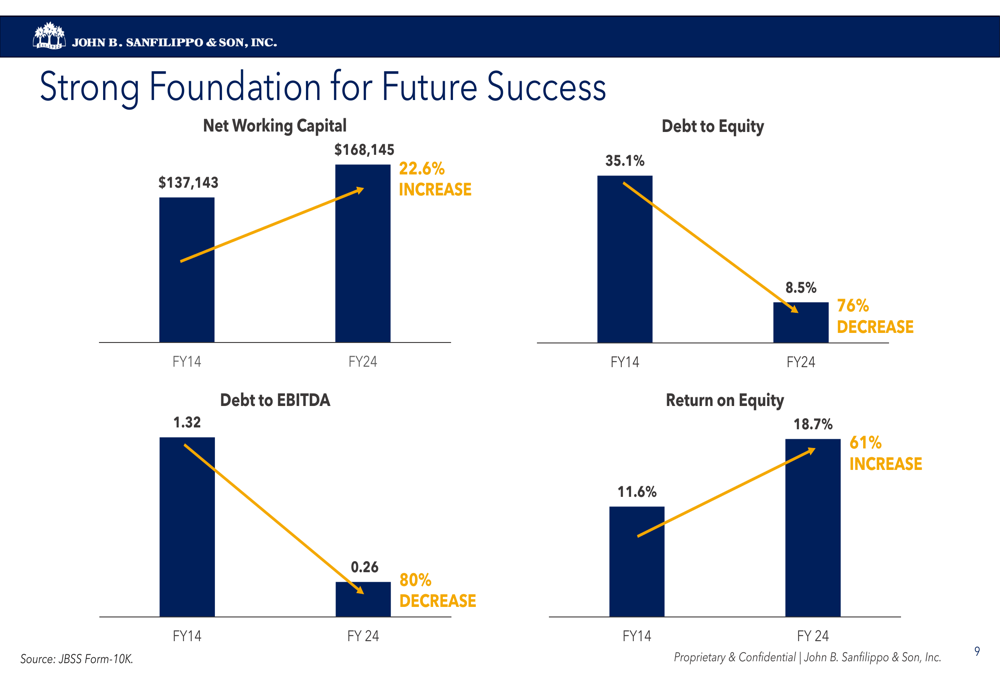

A empresa manteve uma forte base financeira enquanto retornava caixa aos acionistas através de dividendos regulares e especiais. No ano calendário de 2024, a JBSS pagou um dividendo regular de US$ 0,85 por ação e um dividendo especial de US$ 2,25 por ação, representando um rendimento de 3,1%. Esta política de dividendos foi sustentada pela diminuição dos índices de endividamento, com a relação dívida/patrimônio caindo de 35,1% no ano fiscal de 2014 para 8,5% no ano fiscal de 2024, e a relação dívida/EBITDA diminuindo de 1,32 para 0,26 no mesmo período.

O gráfico a seguir ilustra a melhoria dos índices financeiros da empresa:

Apesar dessas tendências positivas de longo prazo, resultados recentes do 3º tri de 2025 indicam desafios emergentes. Enquanto o LPA aumentou 50% para US$ 1,72 por ação diluída, as vendas líquidas diminuíram 4% e o volume de vendas caiu 7,9% em comparação ao ano anterior. Esta divergência sugere gestão eficaz de custos, mas potenciais obstáculos na demanda de mercado.

Iniciativas estratégicas

Uma pedra angular da estratégia da JBSS tem sido sua mudança para canais de consumo, que agora representam 82% do total de vendas líquidas, acima dos 58% no ano fiscal de 2014. Esta transformação foi acompanhada por uma redução na dependência de ingredientes comerciais (de 25% para 10%) e embalagens contratadas (de 13% para 8%).

Em setembro de 2023, a JBSS concluiu uma aquisição estratégica de uma instalação de fabricação em Lakeville, Minnesota, por aproximadamente US$ 59 milhões. Esta aquisição, que contribuiu com aproximadamente US$ 120 milhões em vendas líquidas durante o ano fiscal de 2024, acelerou a estratégia de diversificação de produtos da empresa e aprimorou suas capacidades na categoria de barras de cereais.

A missão e o foco estratégico da empresa são ilustrados na seguinte estrutura:

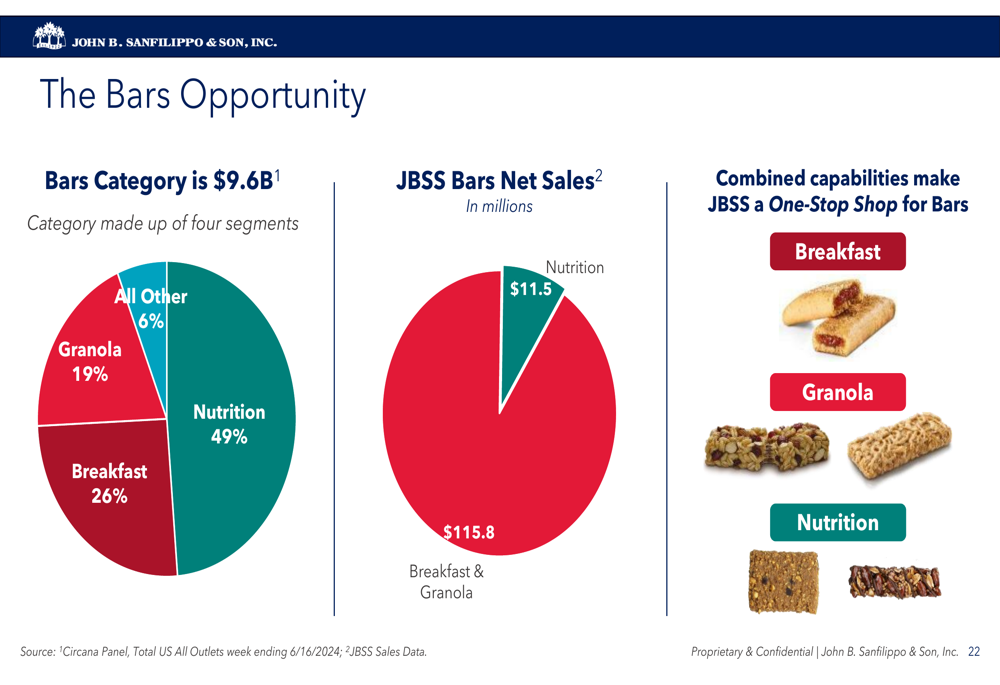

A categoria de barras representa uma oportunidade significativa de crescimento para a JBSS, com o mercado total avaliado em US$ 9,6 bilhões. As capacidades combinadas da empresa agora a posicionam como uma solução completa para barras em múltiplos segmentos:

O canal de consumo da JBSS, que gerou US$ 872 milhões em vendas líquidas (um aumento de 11% em relação ao ano fiscal de 2023), foi impulsionado pelo crescimento de marcas próprias em nozes para lanche, misturas de trilha e barras, bem como expansão no comércio eletrônico e canais de clubes. No entanto, o canal de ingredientes comerciais (US$ 110 milhões, -10% versus ano fiscal de 2023) e fabricação contratada (US$ 84 milhões, -8% versus ano fiscal de 2023) enfrentaram desafios devido a pressões competitivas de preços e lançamentos de produtos cancelados.

Posição competitiva na indústria

A JBSS mantém uma estratégia dupla de consumo, oferecendo tanto programas de marca própria de nozes e frutas secas (Fisher, Orchard Valley Harvest, Squirrel Brand e Southern Style Nuts) quanto produtos de marca própria. O portfólio de marcas da empresa é liderado pela Fisher (59% das vendas de marca), seguida pela Orchard Valley Harvest (27%) e outras marcas (14%).

A categoria de nozes no varejo enfrentou desafios, com as vendas em libras da categoria diminuindo de 1.109 milhões de libras no ano fiscal de 2020 para 1.047 milhões de libras no ano fiscal de 2024. No entanto, o preço por libra aumentou de US$ 6,14 para US$ 6,48 no mesmo período, compensando parcialmente as quedas de volume.

Produtos de marca própria têm desempenho significativamente acima da média na categoria de nozes para lanche e misturas de trilha, com uma participação de 47,2% em dólares, comparado a 19,8% para alimentos comestíveis totais. Isso posiciona a JBSS favoravelmente, dado sua força na fabricação de marcas próprias. Por outro lado, as barras de marca própria atualmente têm desempenho abaixo da média em 7,0%, mas têm crescido, apresentando uma oportunidade que se alinha com a recente aquisição e foco estratégico da empresa.

Perspectivas futuras

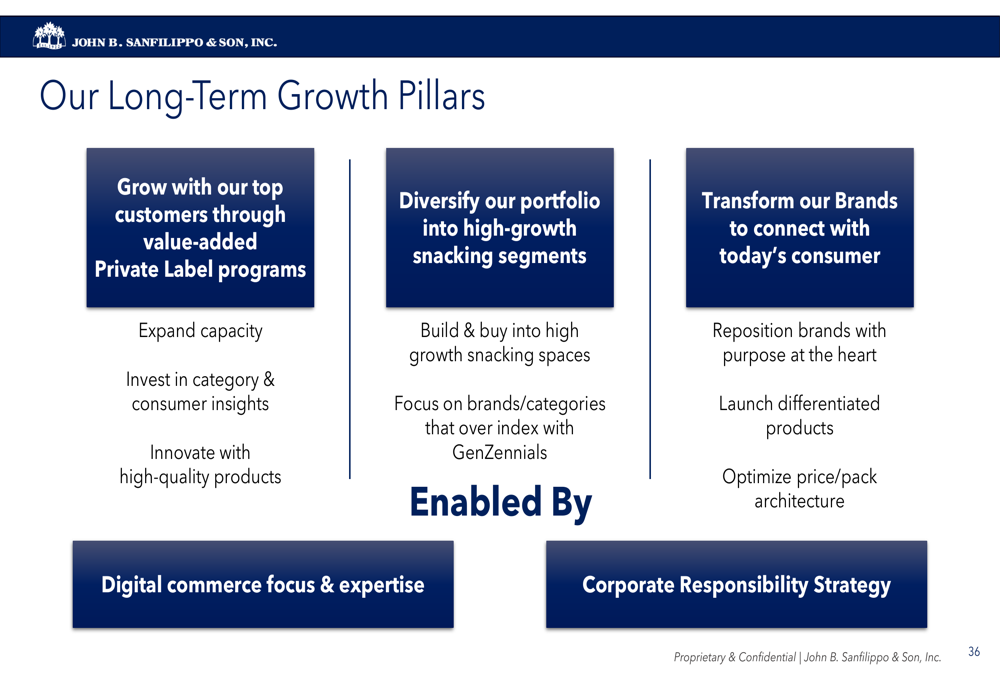

Olhando para o futuro, a JBSS delineou três pilares-chave de crescimento que guiarão sua estratégia de longo prazo:

A empresa permanece focada em adaptar-se aos desafios macroeconômicos, com planos para ajustar preços em resposta à potencial estabilização dos preços de commodities. Investimentos estratégicos, incluindo um compromisso de US$ 90 milhões em equipamentos de produção até o ano fiscal de 2026 (como mencionado na teleconferência de resultados do 3º tri de 2025), devem aumentar a eficiência operacional e apoiar o crescimento em categorias-chave de produtos.

O CEO Jeffrey Sanfilippo enfatizou a importância da agilidade e adaptação durante a recente teleconferência de resultados, afirmando: "Manter a agilidade e adaptar-se rapidamente ao ambiente externo dinâmico é imperativo para nosso negócio." Ele também destacou o compromisso da empresa com o crescimento, dizendo: "Temos as estratégias certas, talento e compromisso com qualidade e serviço para continuar crescendo."

Conclusão

John B. Sanfilippo & Son apresenta um quadro misto de força financeira de longo prazo e posicionamento estratégico contra desafios de mercado de curto prazo. As melhorias de uma década da empresa em margens, lucro por ação e índices financeiros fornecem uma base sólida, enquanto sua mudança estratégica para canais de consumo e diversificação para barras de cereais a posiciona para crescimento futuro.

No entanto, recentes declínios no volume de vendas e pressão no preço das ações indicam que a JBSS enfrenta obstáculos no ambiente de mercado atual. A capacidade da empresa de navegar pelas flutuações de preços de commodities, pressões competitivas e preferências de consumo em mudança será crítica para preencher a lacuna entre sua visão estratégica de longo prazo e desempenho de curto prazo.

Os investidores devem monitorar o progresso da empresa em alavancar sua aquisição em Lakeville, expandir seu negócio de barras de marca própria e manter a disciplina de custos como indicadores-chave de desempenho futuro. Com um rendimento de dividendos de 4,68% e negociando próximo à sua mínima de 52 semanas, a JBSS pode apresentar valor para investidores que acreditam na direção estratégica de longo prazo da empresa, apesar dos desafios atuais.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: