JPMorgan alerta que corte de juros do Fed pode se tornar evento de "venda na notícia"

Introdução e contexto de mercado

A Juniper Networks (Nova York:JNPR) divulgou sua apresentação para investidores do 1º tri de 2025 em 01.05.2025, revelando um quadro financeiro misto, com fortes melhorias ano a ano, mas declínios sequenciais em relação ao trimestre anterior. A fornecedora de equipamentos de rede, atualmente negociada a US$ 36,56 (em 24.06.2025), está confortavelmente dentro de sua faixa de 52 semanas, de US$ 33,42 a US$ 39,79.

A apresentação destaca a contínua recuperação da Juniper das condições desafiadoras do mercado no início de 2024, com crescimento significativo da receita ano a ano, apesar da típica desaceleração sazonal no primeiro trimestre. A posição de caixa melhorada e a geração constante de fluxo de caixa livre sugerem estabilidade financeira subjacente em meio à transformação contínua do setor.

Destaques do desempenho trimestral

A Juniper reportou receita de US$ 1.280 milhões no 1º tri de 2025, representando um aumento de 11,4% em relação ao 1º tri de 2024 (US$ 1.149 milhões), embora com queda de 8,8% em relação ao 4º trimestre de 2024 (US$ 1.404 milhões). Esse padrão reflete tanto a trajetória de recuperação da empresa quanto os padrões sazonais típicos no mercado de equipamentos de rede.

O lucro por ação não-GAAP para o 1º tri de 2025 atingiu US$ 0,43, mostrando melhoria substancial em relação aos US$ 0,29 no 1º tri de 2024 (aumento de 48,3% ano a ano), mas em queda em relação aos US$ 0,64 no 4º trimestre de 2024. Essa tendência trimestral de receita e lucros pode ser claramente observada no gráfico a seguir:

O gráfico ilustra o desempenho da Juniper nos últimos dez trimestres, mostrando a recuperação gradual da empresa após a queda de receita e lucros experimentada no início de 2024. Embora o 1º tri de 2025 mostre o declínio sazonal típico em relação ao 4º trimestre, a comparação ano a ano demonstra melhoria significativa tanto na receita quanto na lucratividade.

Análise financeira detalhada

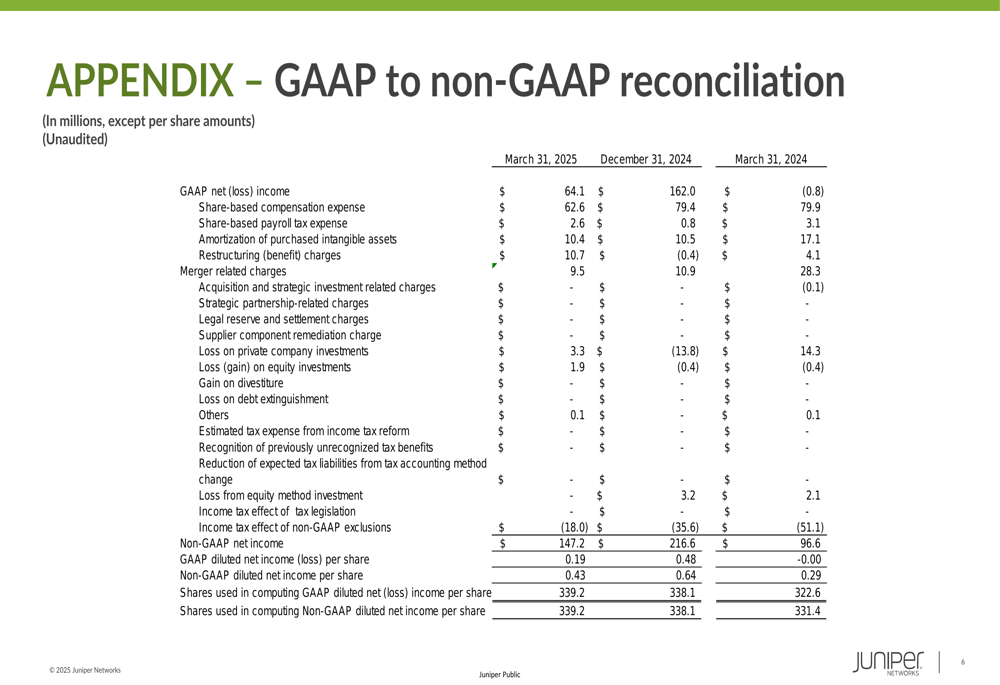

Os resultados financeiros do 1º tri de 2025 da Juniper revelam diferenças significativas entre as métricas GAAP e não-GAAP. A empresa reportou lucro líquido GAAP de US$ 64,1 milhões (US$ 0,19 por ação diluída) para o 1º tri de 2025, comparado a um prejuízo líquido GAAP de US$ 0,8 milhão no 1º tri de 2024, representando uma melhoria substancial ano a ano.

Em base não-GAAP, que exclui remuneração baseada em ações, amortização de ativos intangíveis adquiridos, despesas de reestruturação e efeitos fiscais relacionados, a Juniper reportou lucro líquido de US$ 147,2 milhões (US$ 0,43 por ação diluída) para o 1º tri de 2025, acima dos US$ 96,6 milhões (US$ 0,29 por ação diluída) no 1º tri de 2024.

A reconciliação entre os resultados GAAP e não-GAAP fornece contexto importante para entender o desempenho operacional subjacente da Juniper:

Os maiores ajustes entre os resultados GAAP e não-GAAP vêm de despesas de remuneração baseada em ações (US$ 53,9 milhões) e amortização de ativos intangíveis adquiridos (US$ 31,8 milhões), destacando o impacto significativo dessas despesas não monetárias nos lucros reportados.

Solidez do balanço

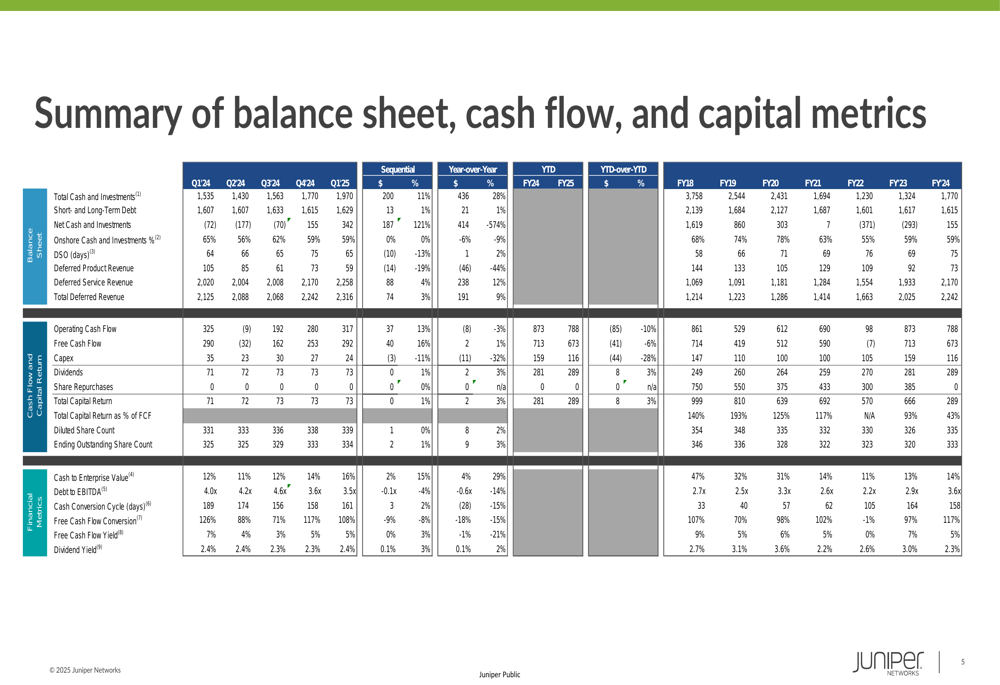

Uma das melhorias mais notáveis na posição financeira da Juniper é seu balanço fortalecido. Em 31.03.2025, a empresa reportou caixa total e investimentos de US$ 1.970 milhões, acima dos US$ 1.535 milhões no 1º tri de 2024. Mais significativamente, a Juniper passou de uma posição de dívida líquida de US$ 72 milhões no 1º tri de 2024 para uma posição de caixa líquido de US$ 342 milhões no 1º tri de 2025.

As métricas de fluxo de caixa da empresa permanecem sólidas, com fluxo de caixa operacional no 1º tri de 2025 de US$ 317 milhões (ligeiramente abaixo dos US$ 325 milhões no 1º tri de 2024) e fluxo de caixa livre de US$ 292 milhões (marginalmente acima dos US$ 290 milhões no 1º tri de 2024). Esses números sugerem que a Juniper mantém fortes capacidades de geração de caixa, apesar das flutuações do mercado.

A tabela a seguir fornece uma visão abrangente do balanço, fluxo de caixa e métricas de capital da Juniper:

A tabela revela várias tendências positivas, incluindo posição de caixa melhorada, geração de fluxo de caixa estável e retornos consistentes aos acionistas por meio de dividendos e recompras de ações. O prazo médio de recebimento (DSO) da empresa permaneceu relativamente estável em 65 dias no 1º tri de 2025, comparado a 64 dias no 1º tri de 2024, indicando eficiência operacional consistente na gestão de contas a receber.

Declarações prospectivas

Embora orientações específicas para o futuro não tenham sido detalhadas nos slides da apresentação, a Juniper incluiu declarações prospectivas padrão e avisos observando que resultados futuros podem ser afetados por vários fatores, incluindo condições econômicas, problemas na cadeia de suprimentos e mudanças regulatórias. A empresa também mencionou o impacto contínuo da COVID-19 como um fator potencial que poderia afetar o desempenho futuro.

Os investidores devem observar que a apresentação da Juniper inclui as advertências padrão sobre medidas financeiras não-GAAP e declarações de direção de produto (SOPD). A empresa afirma explicitamente que as informações SOPD estão sujeitas a alterações e não devem ser consideradas para decisões de compra, destacando a incerteza inerente aos roteiros de produtos prospectivos.

A apresentação geral sugere que a Juniper está mantendo sua trajetória de recuperação enquanto navega por padrões sazonais e desafios contínuos do setor. O desempenho melhorado ano a ano e o balanço fortalecido fornecem uma base sólida para as operações da empresa ao longo de 2025, embora as comparações trimestrais sequenciais indiquem a ciclicidade típica do mercado de equipamentos de rede.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: