BBAS3: Banco do Brasil sobe antes do balanço; hora da virada ou ajuste técnico?

Introdução e contexto de mercado

A Kymera Therapeutics (NASDAQ:KYMR) apresentou seus resultados financeiros do segundo trimestre de 2025 em 11 de agosto de 2025, destacando o progresso em seu pipeline de imunologia, apesar de uma queda significativa na receita. As ações da empresa caíram 5,64% nas negociações de pré-mercado para US$ 38,33, refletindo a preocupação dos investidores com o aumento dos prejuízos, apesar da forte posição de caixa e avanços clínicos da empresa.

A Kymera está se posicionando no amplo mercado de imunologia, que inclui aproximadamente 160 milhões de pacientes com doenças-chave. A empresa observou que apenas cerca de 5 milhões de pacientes (3% dos diagnosticados) atualmente recebem terapias avançadas sistêmicas, representando uma oportunidade significativa de crescimento.

Como mostrado no slide de visão estratégica a seguir, a Kymera visa reinventar o tratamento de doenças através de sua plataforma de degradação de proteínas:

Destaques do desempenho trimestral

A Kymera reportou uma receita de US$ 11,5 milhões no 2º tri de 2025, uma diminuição significativa em comparação aos US$ 25,7 milhões no mesmo período do ano anterior. O prejuízo líquido da empresa aumentou para US$ 76,6 milhões em comparação com US$ 42,1 milhões no 2º tri de 2024, principalmente devido ao aumento nas despesas de pesquisa e desenvolvimento, que subiram para US$ 78,4 milhões em relação aos US$ 59,2 milhões do ano anterior.

Apesar do aumento dos prejuízos, a Kymera manteve uma forte posição financeira com US$ 963,1 milhões em dinheiro, equivalentes de caixa e títulos negociáveis em 30 de junho de 2025, acima dos US$ 850,9 milhões no final de 2024. Esta reserva de caixa se estende até o segundo semestre de 2028, fornecendo recursos substanciais para os ambiciosos planos de desenvolvimento da empresa.

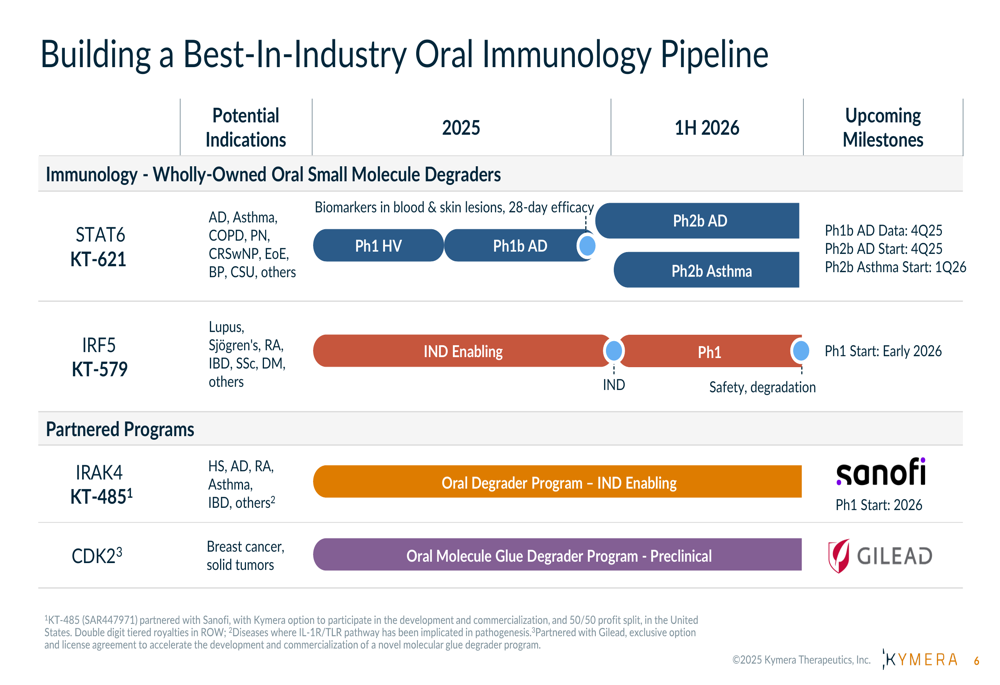

O pipeline da empresa expandiu significativamente, como ilustrado nesta visão abrangente de seus programas de imunologia:

Progresso do pipeline

O principal ativo da Kymera, KT-621, um degradador STAT6 para dermatite atópica e outras doenças mediadas por Th2, mostrou resultados promissores em estudos de Fase 1 com voluntários saudáveis. A empresa relatou degradação completa de STAT6 tanto no sangue quanto na pele, com inibição robusta de biomarcadores comparável ou superior aos dados publicados do dupilumab.

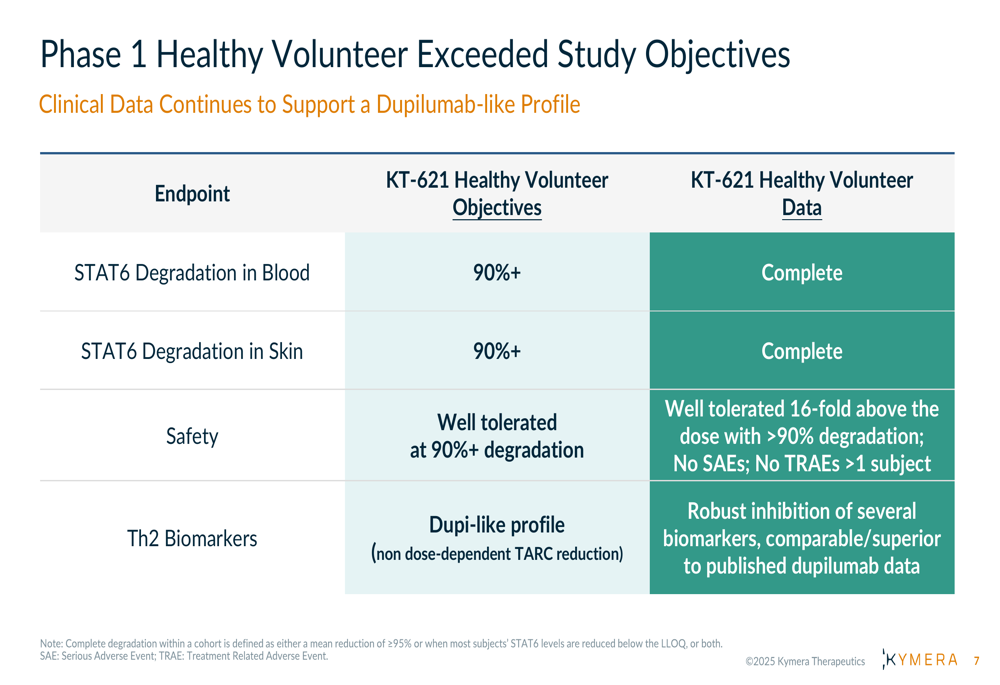

O slide a seguir demonstra como o KT-621 atingiu os objetivos do estudo com um perfil de segurança favorável:

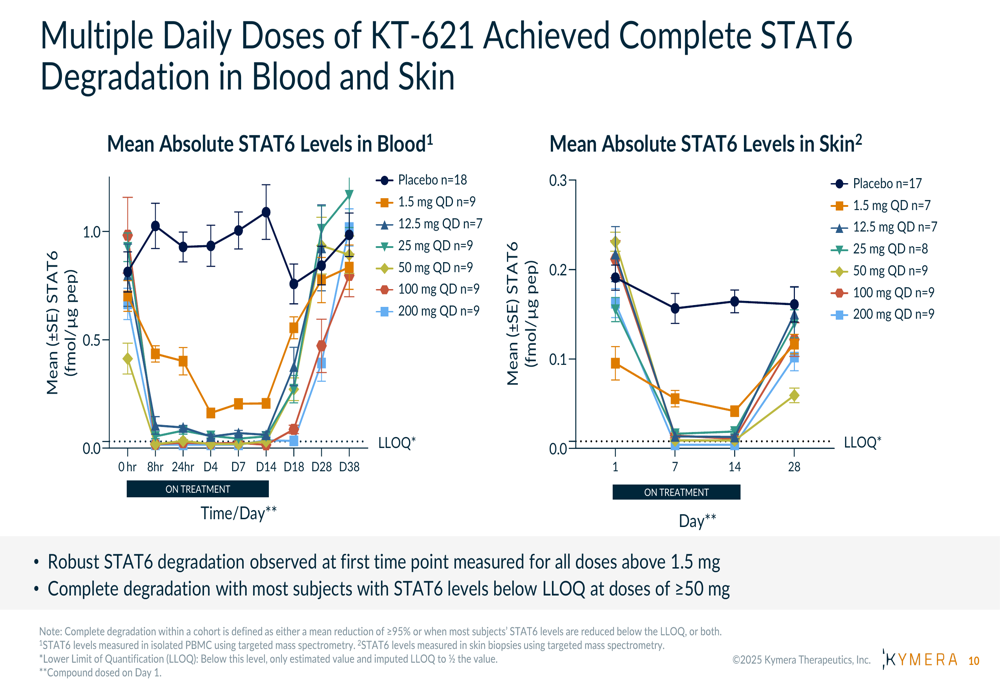

Múltiplas doses diárias de KT-621 alcançaram degradação completa de STAT6 tanto no sangue quanto na pele em vários níveis de dosagem, como mostrado nos seguintes dados:

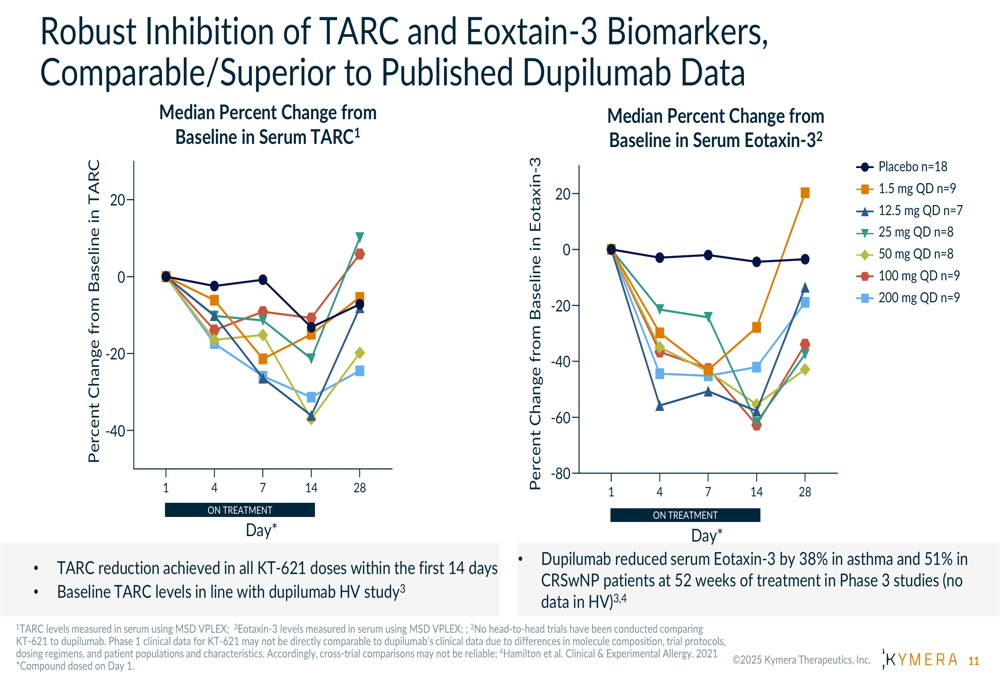

Particularmente encorajador foi o efeito do KT-621 nos biomarcadores-chave TARC e Eotaxina-3, que mostraram reduções comparáveis ou superiores aos dados publicados do dupilumab, sugerindo potencial para eficácia similar com a conveniência da administração oral:

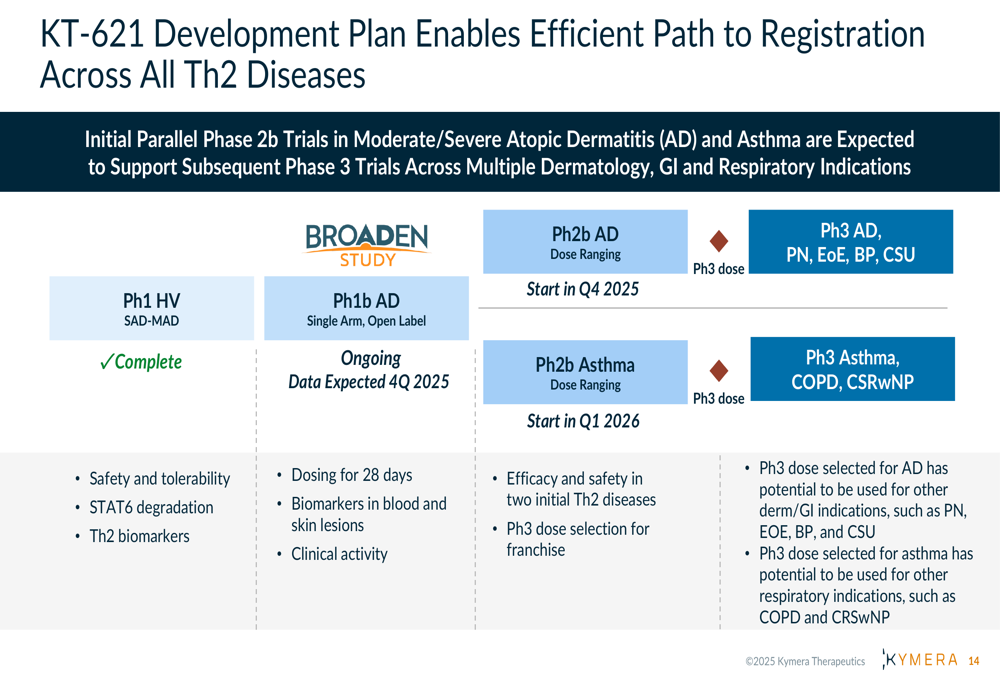

Com base nesses resultados positivos, a Kymera está avançando o KT-621 para um ensaio de Fase 1b em pacientes com dermatite atópica, com dados esperados para o 4º trimestre de 2025. A empresa delineou um plano de desenvolvimento eficiente visando o registro em múltiplas doenças mediadas por Th2:

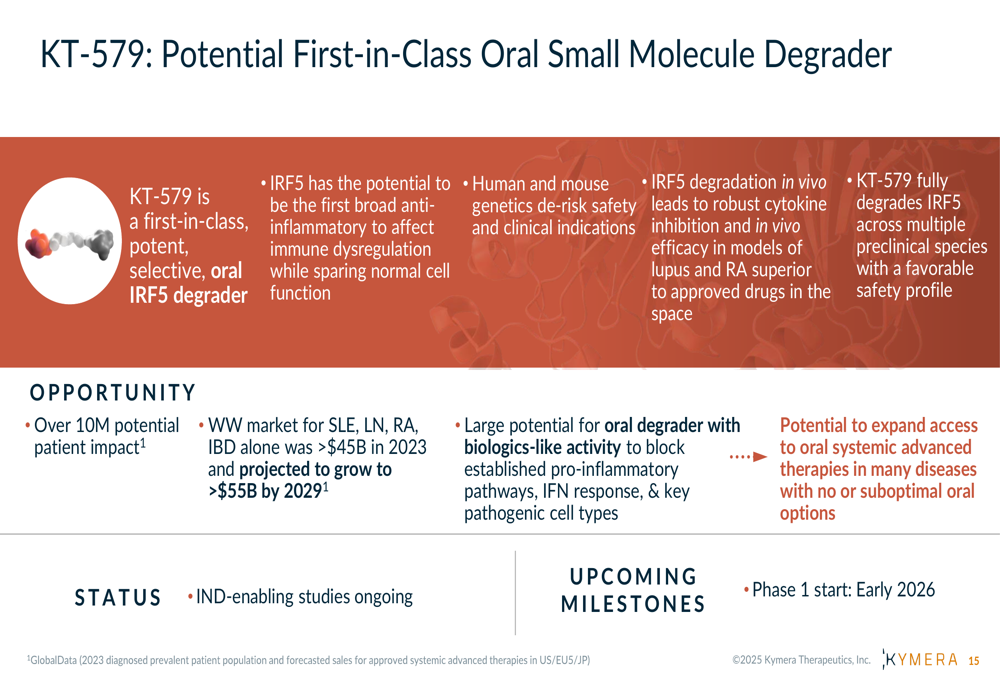

Adicionalmente, a Kymera está avançando com o KT-579, um potencial degradador oral de IRF5 primeiro da classe para lúpus e outras condições autoimunes. Estudos preparatórios para IND estão em andamento com início da Fase 1 planejado para o início de 2026:

Posicionamento estratégico

A Kymera está estrategicamente mirando o mercado de imunologia, onde as terapias atuais geram mais de US$ 100 bilhões em vendas anuais. A empresa observou que aproximadamente dois terços dessas terapias são biológicos injetáveis, apresentando uma oportunidade para alternativas orais como KT-621 e KT-579.

De acordo com pesquisas do setor citadas pela Kymera, 75% dos pacientes trocariam biológicos injetáveis por terapias orais com perfis de eficácia semelhantes. Esta preferência dos pacientes, combinada com o grande mercado inexplorado de pacientes que atualmente não estão em terapias sistêmicas, representa uma oportunidade comercial significativa.

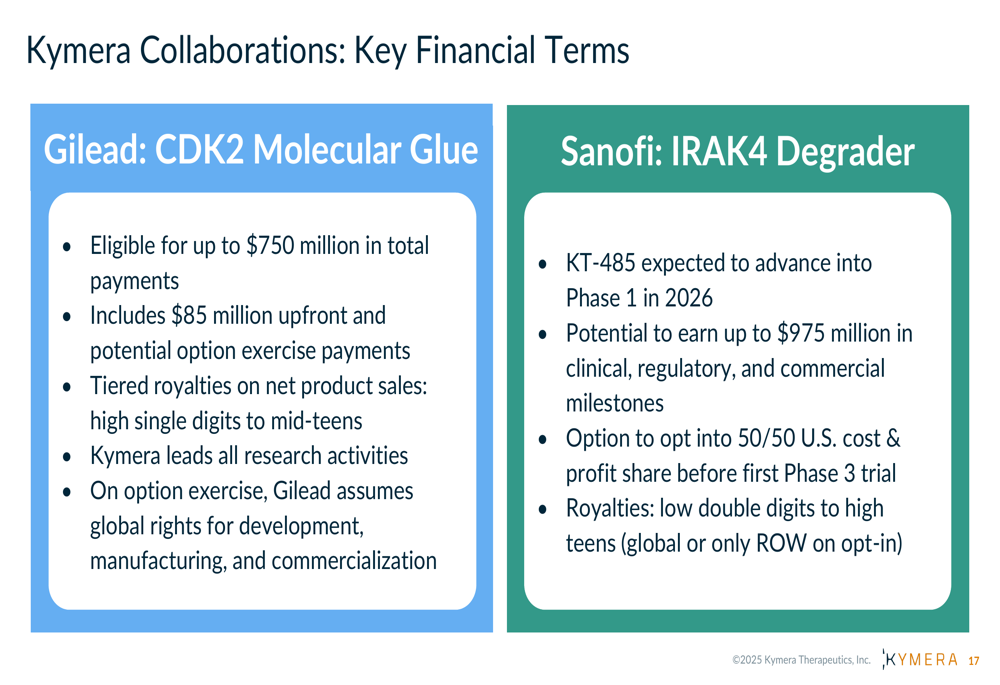

A empresa também garantiu parcerias valiosas com grandes empresas farmacêuticas. A colaboração da Kymera com a Gilead em degradadores moleculares de CDK2 pode render até US$ 750 milhões em pagamentos totais, enquanto sua parceria com a Sanofi em degradadores de IRAK4 tem potencial para até US$ 975 milhões em marcos:

Análise financeira

Os resultados financeiros do 2º tri de 2025 da Kymera revelaram várias tendências importantes. A receita de colaboração diminuiu para US$ 11,5 milhões nos três meses encerrados em 30 de junho de 2025, em comparação com US$ 25,7 milhões no mesmo período de 2024. Para o primeiro semestre de 2025, a receita foi de US$ 33,6 milhões, ligeiramente abaixo dos US$ 35,9 milhões no primeiro semestre de 2024.

As despesas de pesquisa e desenvolvimento aumentaram significativamente para US$ 78,4 milhões no 2º tri de 2025, em comparação com US$ 59,2 milhões no 2º tri de 2024, refletindo as atividades clínicas expandidas e o avanço do pipeline da empresa. As despesas gerais e administrativas permaneceram relativamente estáveis em US$ 17,6 milhões, em comparação com US$ 17,4 milhões no mesmo período do ano anterior.

O prejuízo líquido da empresa aumentou para US$ 76,6 milhões no 2º tri de 2025, em comparação com US$ 42,1 milhões no 2º tri de 2024. Para o primeiro semestre de 2025, o prejuízo líquido foi de US$ 142,2 milhões, em comparação com US$ 90,6 milhões no primeiro semestre de 2024.

Apesar desses prejuízos aumentados, a posição de caixa da Kymera fortaleceu-se para US$ 963,1 milhões em 30 de junho de 2025, em comparação com US$ 850,9 milhões no final de 2024. Este aumento sugere uma injeção significativa de caixa durante o trimestre, potencialmente de atividades de parceria ou financiamento.

Declarações prospectivas

A Kymera delineou vários marcos importantes que poderiam servir como catalisadores para a empresa. Para o KT-621, dados do ensaio de Fase 1b em dermatite atópica são esperados no 4º trimestre de 2025, com planos para iniciar estudos de Fase 2b em dermatite atópica no 4º trimestre de 2025 e em asma no 1º trimestre de 2026.

Para o KT-579, a empresa está conduzindo estudos preparatórios para IND com planos de entrar em ensaios clínicos de Fase 1 no início de 2026. Além disso, espera-se que o programa de degradador IRAK4 da Kymera em parceria com a Sanofi (KT-485) entre em ensaios de Fase 1 em 2026.

A empresa continua no caminho para entregar um total de 10 medicamentos degradadores investigacionais em ensaios clínicos até 2026, tendo já entregue 5 desde 2020. Esta ambiciosa expansão do pipeline, juntamente com a forte posição de caixa da empresa, posiciona a Kymera para potencialmente capturar uma participação significativa no mercado de imunologia se seus programas clínicos continuarem a demonstrar resultados positivos.

No entanto, os investidores estarão observando atentamente a taxa de consumo de caixa e o progresso clínico da empresa, já que o aumento dos prejuízos e a queda na receita no 2º tri de 2025 levantaram algumas preocupações, apesar dos dados clínicos promissores e do posicionamento estratégico.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: