Calendário Econômico: Inflação no Brasil, EUA dá tom em semana de balanços na B3

A Live Oak Bancshares (NASDAQ:LOB) apresentou seus resultados do segundo trimestre de 2025 em 24 de julho de 2025, revelando uma melhoria substancial no desempenho financeiro em comparação com o trimestre anterior. A empresa reportou um lucro por ação (LPA) diluído de US$ 0,51, mais que dobrando os US$ 0,21 reportados no 1º tri de 2025, à medida que as preocupações com crédito diminuíram e o crescimento do negócio principal acelerou.

Destaques do Desempenho Trimestral

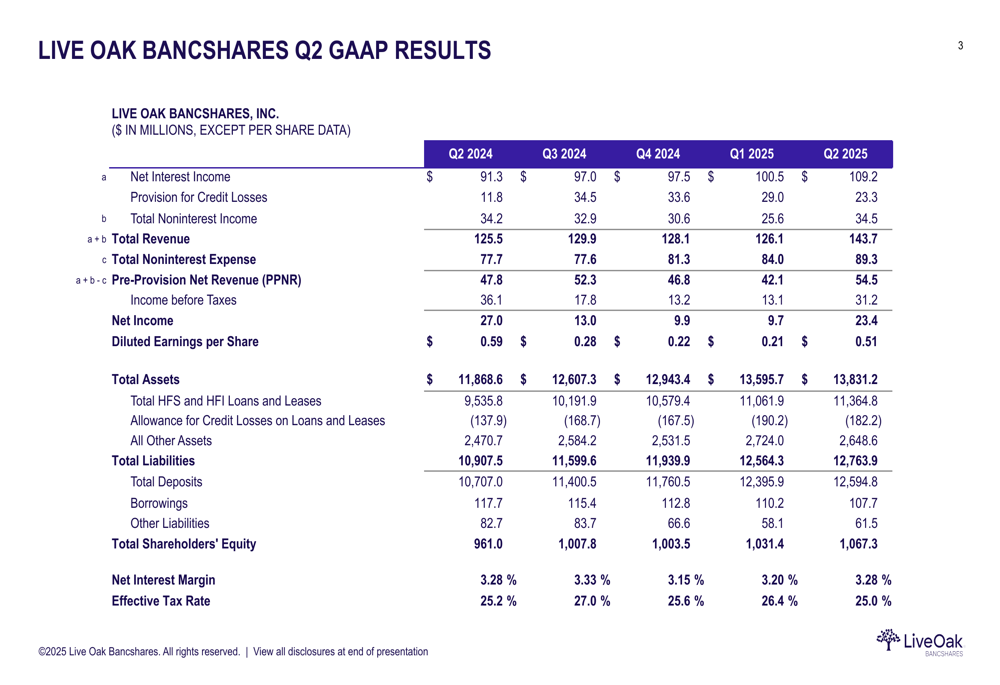

A Live Oak demonstrou um impulso significativo em métricas financeiras-chave no 2º tri de 2025. O banco reportou receita total de US$ 143,7 milhões, um aumento de 14% em relação aos US$ 126,1 milhões no 1º tri de 2025. A receita líquida de juros atingiu US$ 109,2 milhões, um aumento de 9% em relação ao trimestre anterior e 20% em relação ao ano anterior, enquanto a receita líquida pré-provisão (PPNR) saltou para US$ 54,5 milhões, representando uma melhoria de 29% em relação ao trimestre anterior.

Como mostrado na tabela abrangente de resultados financeiros a seguir, o desempenho da empresa melhorou em múltiplas métricas:

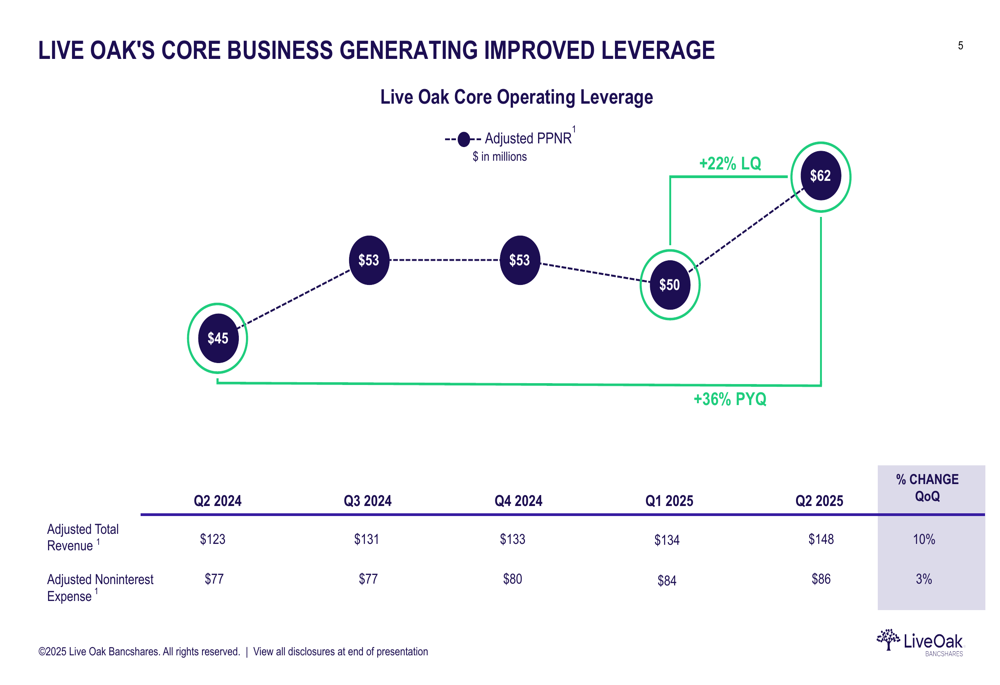

O PPNR ajustado do banco, uma medida-chave do desempenho do negócio principal, mostrou uma melhoria ainda mais forte, aumentando 22% em relação ao trimestre anterior e 36% em relação ao ano anterior, atingindo US$ 62 milhões no 2º tri de 2025. Essa métrica destaca a melhoria da alavancagem operacional da empresa, com o crescimento da receita superando o crescimento das despesas.

O gráfico a seguir ilustra essa tendência de alavancagem melhorada no negócio principal:

Análise Financeira Detalhada

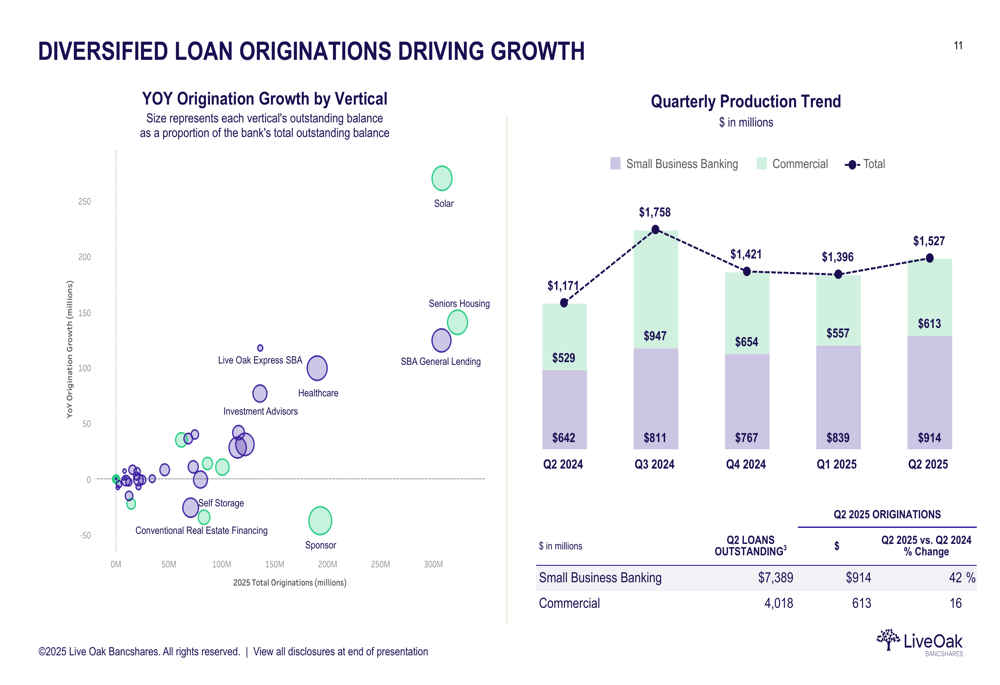

A produção de empréstimos da Live Oak permaneceu robusta em US$ 1,5 bilhão para o trimestre, impulsionando um aumento de 3% nos saldos de empréstimos em relação ao trimestre anterior e 19% em relação ao ano anterior. A abordagem diversificada do banco para empréstimos continua sendo uma pedra angular de sua estratégia, com forte crescimento de originação em múltiplos segmentos.

A visualização a seguir mostra a diversificação das originações de empréstimos em diferentes segmentos de negócios:

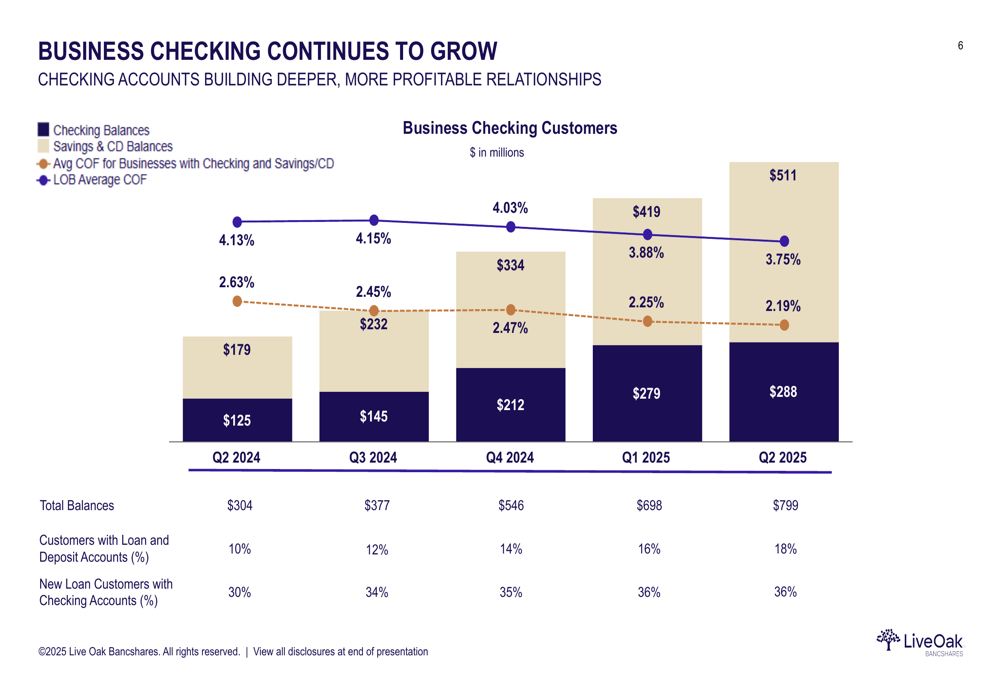

O crescimento de depósitos também permaneceu forte, com depósitos totais atingindo US$ 12,6 bilhões, acima dos US$ 12,4 bilhões no 1º tri de 2025. Os depósitos de clientes cresceram 6% em relação ao trimestre anterior e 20% em relação ao ano anterior. Particularmente notável é a expansão contínua das contas correntes empresariais, que atingiram US$ 288 milhões no 2º tri de 2025, representando um aumento de 3% em relação ao trimestre anterior e aproximadamente 2,3 vezes o nível do mesmo período do ano passado.

O gráfico a seguir demonstra o crescimento consistente nas contas correntes empresariais e saldos relacionados:

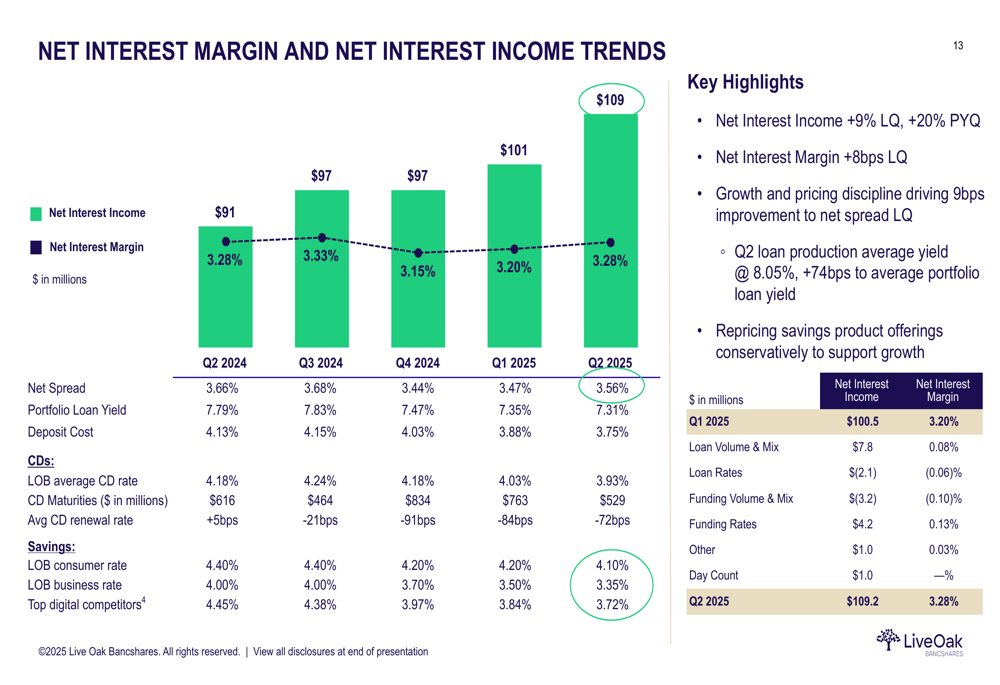

A margem líquida de juros (NIM) melhorou para 3,28% no 2º tri de 2025, acima dos 3,20% no trimestre anterior. Essa melhoria foi impulsionada pela precificação disciplinada de empréstimos e pelo impacto positivo da produção de novos empréstimos com rendimentos mais altos, que teve média de 8,05% em rendimento, 74 pontos-base acima do rendimento médio da carteira de empréstimos.

O gráfico a seguir mostra as tendências positivas na receita líquida de juros e margem:

Qualidade de Crédito e Gestão de Risco

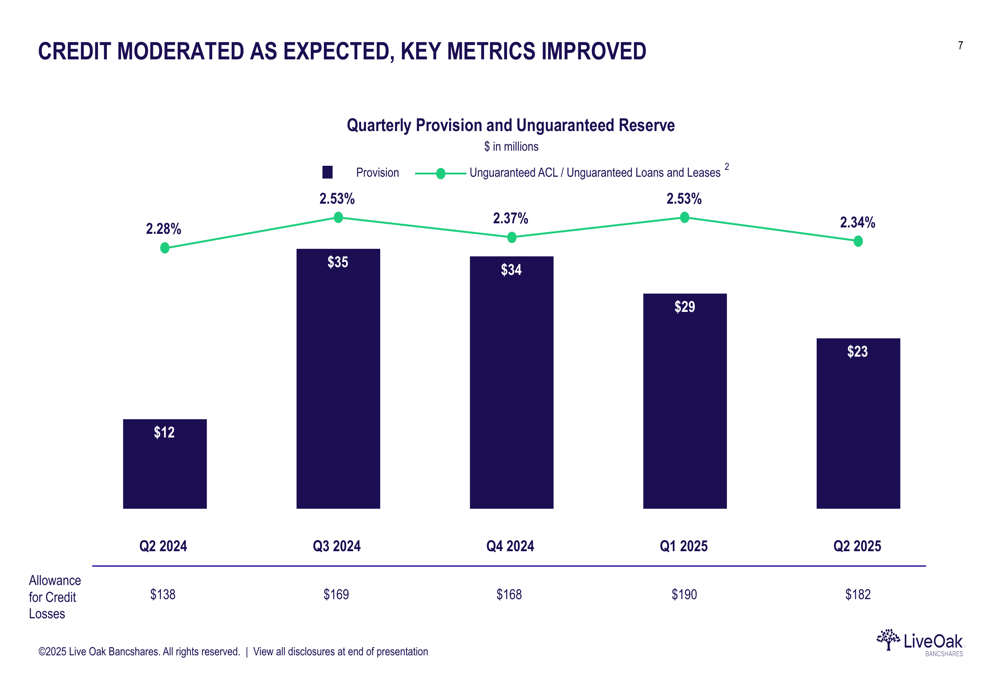

Uma das melhorias mais significativas no 2º tri de 2025 foi a moderação nas métricas de crédito. A provisão para perdas de crédito diminuiu para US$ 23,3 milhões, uma queda de 20% em relação aos US$ 29,0 milhões no 1º tri de 2025. A relação entre provisão não garantida para perdas de crédito e empréstimos e arrendamentos não garantidos ficou em 2,34%, abaixo dos 2,53% no trimestre anterior, indicando expectativas de melhor qualidade de crédito.

O gráfico a seguir ilustra a tendência moderadora nas provisões de crédito:

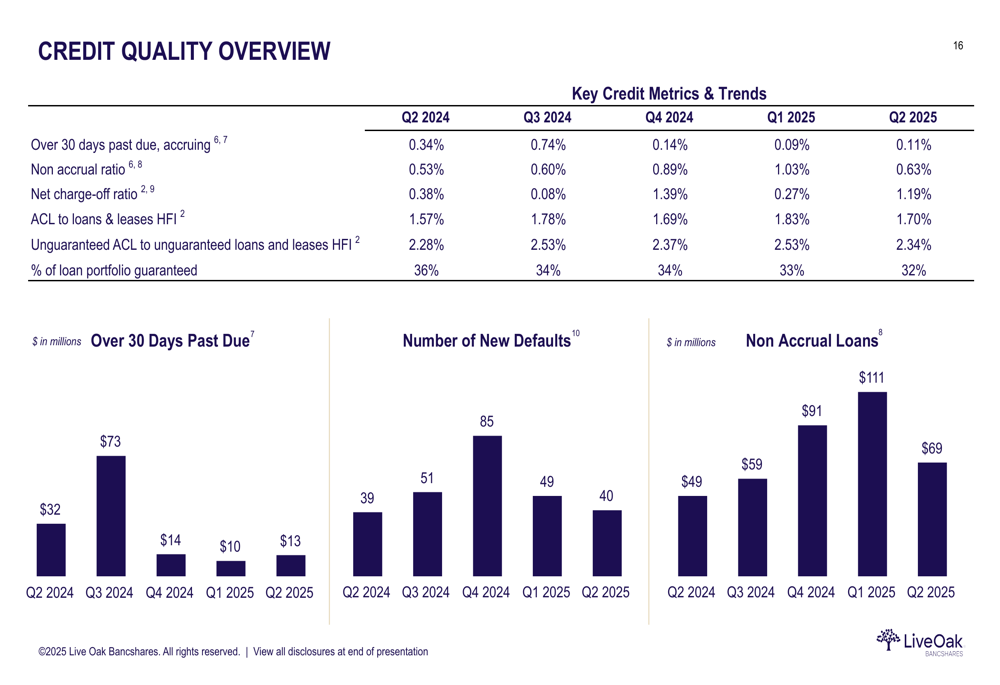

Os empréstimos em não acumulação diminuíram significativamente para US$ 69 milhões (0,63% do total de empréstimos) no 2º tri de 2025, abaixo dos US$ 111 milhões (1,03%) no 1º tri de 2025. As baixas líquidas foram de 1,19% para o trimestre, maiores que os 0,27% no 1º tri de 2025, mas representando a abordagem proativa do banco para gerenciar créditos problemáticos.

As seguintes métricas detalhadas de qualidade de crédito fornecem mais informações sobre as tendências de melhoria de crédito:

Iniciativas Estratégicas e Perspectivas Futuras

A Live Oak continua focada em três prioridades estratégicas: construir impulso em seu negócio principal, aproveitar novas oportunidades de crescimento e modernizar suas operações com novas inovações. A composição única do balanço do banco, com uma parte significativa de empréstimos garantidos pelo governo, proporciona um perfil de risco distintivo em comparação com os concorrentes.

O valor contábil tangível por ação da empresa aumentou 3% em relação ao trimestre anterior e 9% em relação ao ano anterior, refletindo a melhoria na lucratividade e execução estratégica. Os índices de capital permanecem fortes, com um índice de Ações ordinárias Tier 1 de 10,7% e um índice de capital total de 11,9%.

Os resultados do 2º tri de 2025 representam uma melhoria significativa em relação ao 1º tri de 2025, quando a empresa ficou abaixo das expectativas dos analistas com um LPA de US$ 0,21 contra uma previsão de US$ 0,38. O mercado parece ter antecipado essa recuperação, já que as ações da Live Oak subiram 7,51% após a divulgação dos resultados do 1º tri, apesar do resultado abaixo do esperado, sugerindo confiança dos investidores na trajetória da empresa.

O foco da administração no crescimento disciplinado, na melhoria da qualidade do crédito e na diversificação de depósitos parece estar produzindo resultados positivos, posicionando bem o banco para a continuação da melhoria de desempenho nos próximos trimestres.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: