Fique por dentro das principais notícias do mercado desta sexta-feira

Introdução e contexto de mercado

O Banca Monte dei Paschi di Siena (BMPS) apresentou seus resultados do segundo trimestre e primeiro semestre de 2025 em 06 de agosto de 2025, destacando forte crescimento nos lucros e impulso comercial. O banco italiano continua a se posicionar como "Um Banco Comercial Claro e Simples, Combinando Tecnologia com Toque Humano" enquanto navega por um período de potencial transformação com a oferta em andamento do Mediobanca.

A apresentação ocorre em meio a um período de consolidação no setor bancário europeu, com o BMPS demonstrando resiliência através de fortes índices de capital e métricas de qualidade de ativos aprimoradas. O desempenho do banco reflete seu foco estratégico na expansão das operações bancárias principais, mantendo a disciplina de custos.

Resumo executivo

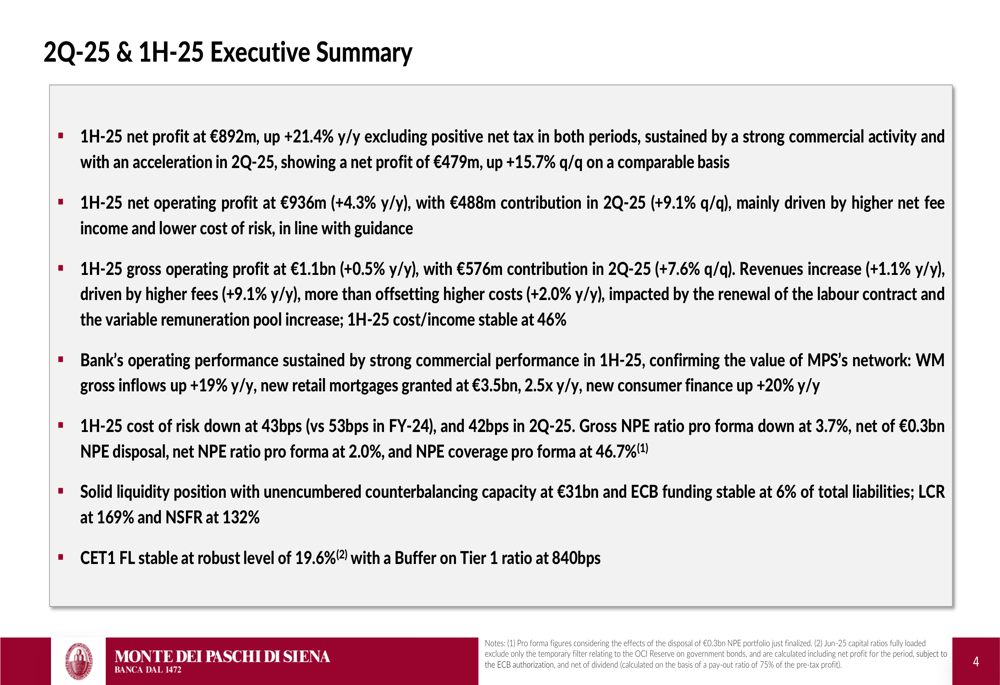

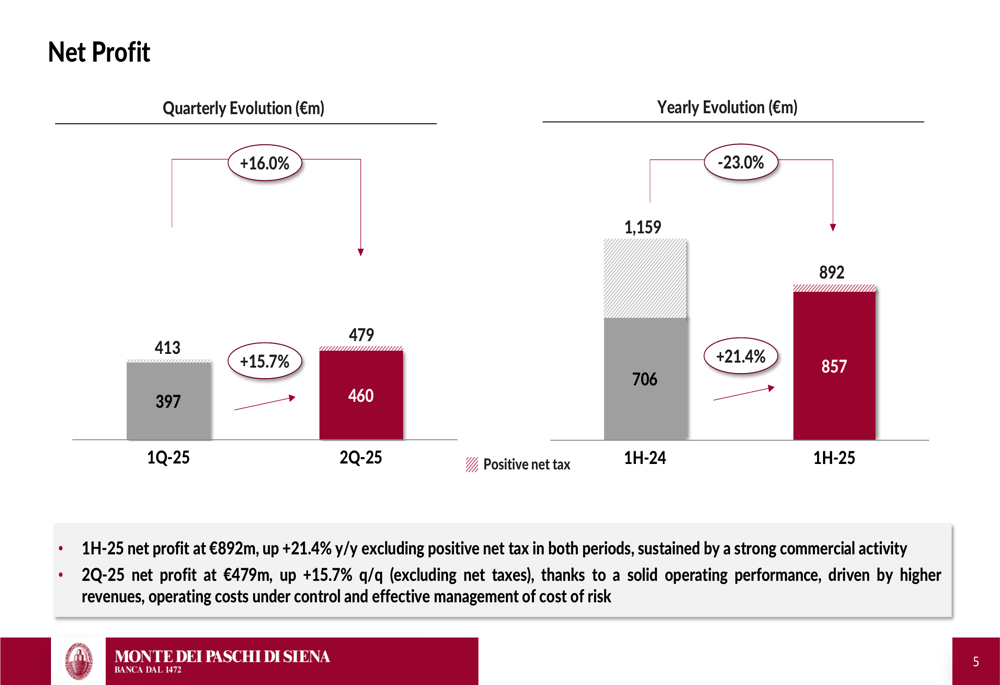

O Monte dei Paschi reportou resultados financeiros impressionantes tanto para o 2º tri quanto para o primeiro semestre de 2025, com melhorias significativas ano a ano e trimestre a trimestre em métricas-chave. O lucro líquido do banco atingiu US$ 479 milhões no 2º tri de 2025, um aumento de 15,7% em relação ao trimestre anterior, enquanto o lucro líquido do primeiro semestre de 2025 ficou em US$ 892 milhões, representando um aumento de 21,4% em relação ao ano anterior.

Como mostrado no seguinte resumo executivo da apresentação:

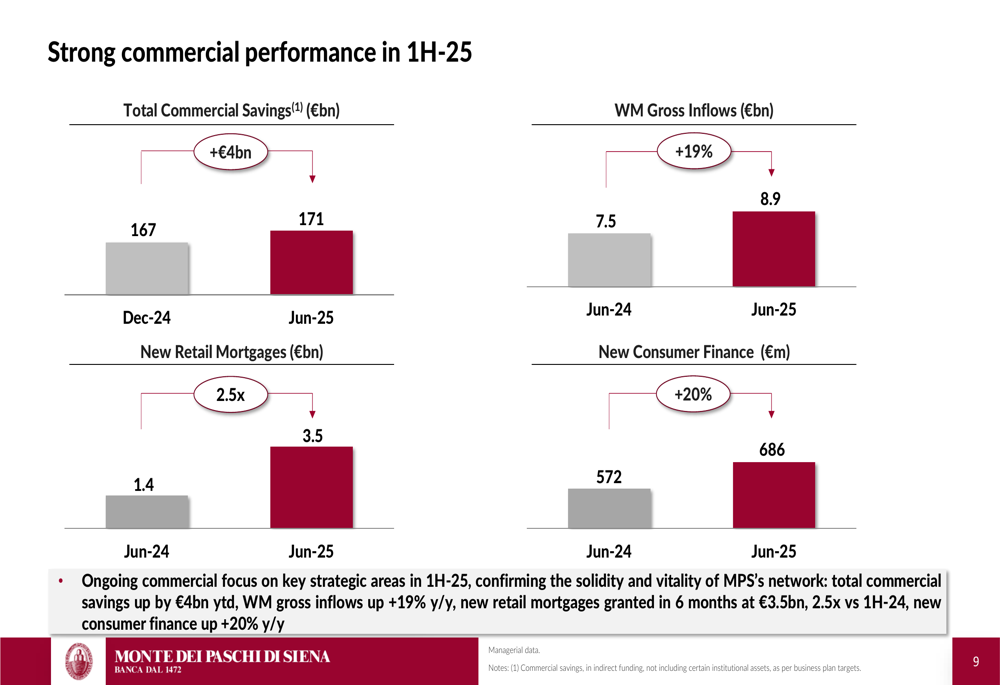

O desempenho comercial do banco foi particularmente forte, com entradas brutas de gestão de patrimônio aumentando 19% ano a ano, novas hipotecas de varejo concedidas em US$ 3,5 bilhões (2,5x ano a ano), e novo financiamento ao consumidor subindo 20% ano a ano. Essa robusta atividade comercial foi acompanhada por melhorias na qualidade dos ativos, com o custo de risco caindo para 43 pontos base no primeiro semestre de 2025.

Destaques do desempenho trimestral

O segundo trimestre de 2025 viu o Monte dei Paschi alcançar crescimento significativo em seu lucro líquido, que aumentou 15,7% em comparação com o trimestre anterior. Esse crescimento foi impulsionado por maiores receitas e gestão eficaz de custos.

A evolução do lucro líquido trimestral é ilustrada no seguinte gráfico:

O lucro operacional líquido do banco também mostrou forte crescimento trimestral de 9,1%, atingindo US$ 488 milhões no 2º tri de 2025. Essa melhoria foi apoiada por maiores receitas, aumento da receita líquida de taxas e menor custo de risco.

O lucro operacional bruto para o 2º tri de 2025 ficou em US$ 576 milhões, representando um aumento de 7,6% em relação ao trimestre anterior. Esse crescimento foi principalmente impulsionado por maiores receitas e gestão eficaz de custos, com o índice de custo-receita melhorando de 47% para 45% em comparação trimestral.

Análise financeira detalhada

O desempenho comercial do Monte dei Paschi no primeiro semestre de 2025 demonstrou a força de sua rede bancária, com a poupança comercial total aumentando US$ 4 bilhões desde o início do ano. O banco viu crescimento significativo em várias linhas de negócios, como ilustrado no seguinte gráfico:

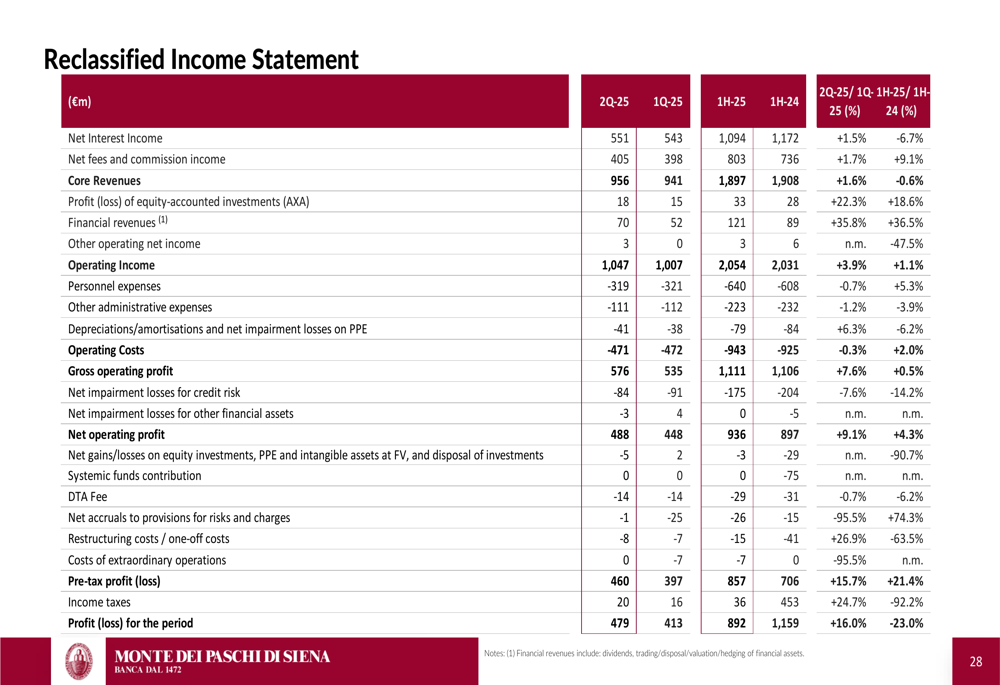

A receita líquida de juros mostrou um aumento modesto de 1,5% em relação ao trimestre anterior, atingindo US$ 551 milhões no 2º tri de 2025, impulsionada pela expansão do volume de empréstimos. No entanto, em base anual, a receita líquida de juros diminuiu 6,7% devido à queda nas taxas de juros, que foram apenas parcialmente compensadas pela gestão eficaz de custos.

A receita de taxas e comissões do banco continuou a crescer, com taxas totais atingindo US$ 405 milhões no 2º tri de 2025, um aumento de 1,7% em relação ao trimestre anterior. Esse crescimento foi principalmente impulsionado por taxas de banco comercial, que aumentaram 9,9% em relação ao trimestre anterior. Em base anual, as taxas totais cresceram 9,1% para US$ 803 milhões, com taxas de gestão de patrimônio e consultoria aumentando 13,8%.

Os custos operacionais permaneceram bem controlados, com uma ligeira diminuição de 0,3% em relação ao trimestre anterior, para US$ 471 milhões no 2º tri de 2025. Em base anual, os custos operacionais aumentaram 2,0% para US$ 943 milhões, principalmente devido a renovações de contratos de trabalho e aumentos no pool de remuneração variável.

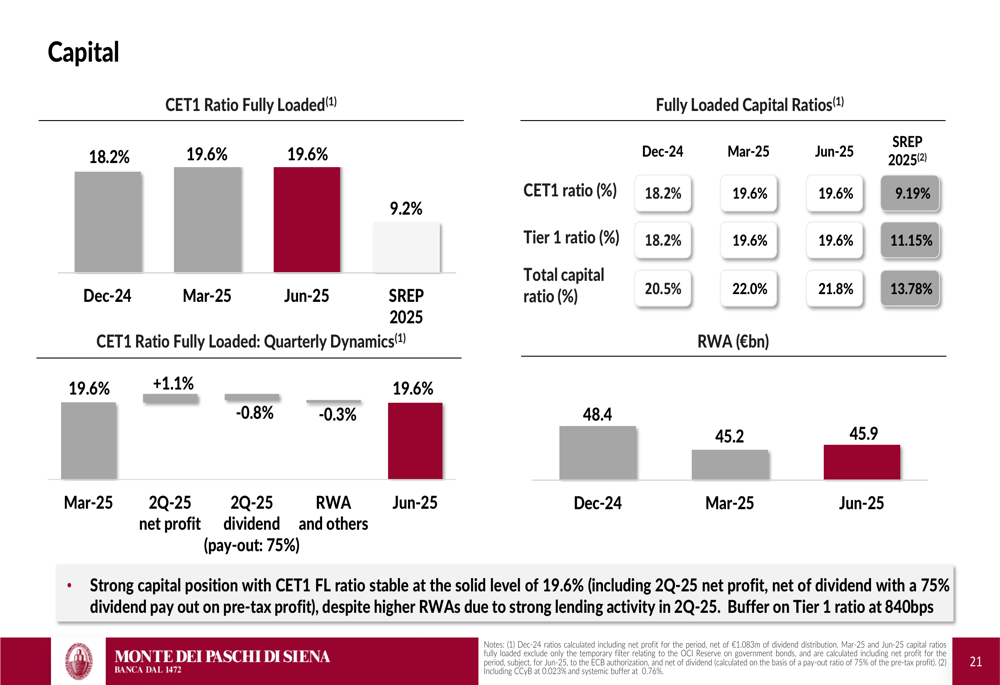

Qualidade de ativos e posição de capital

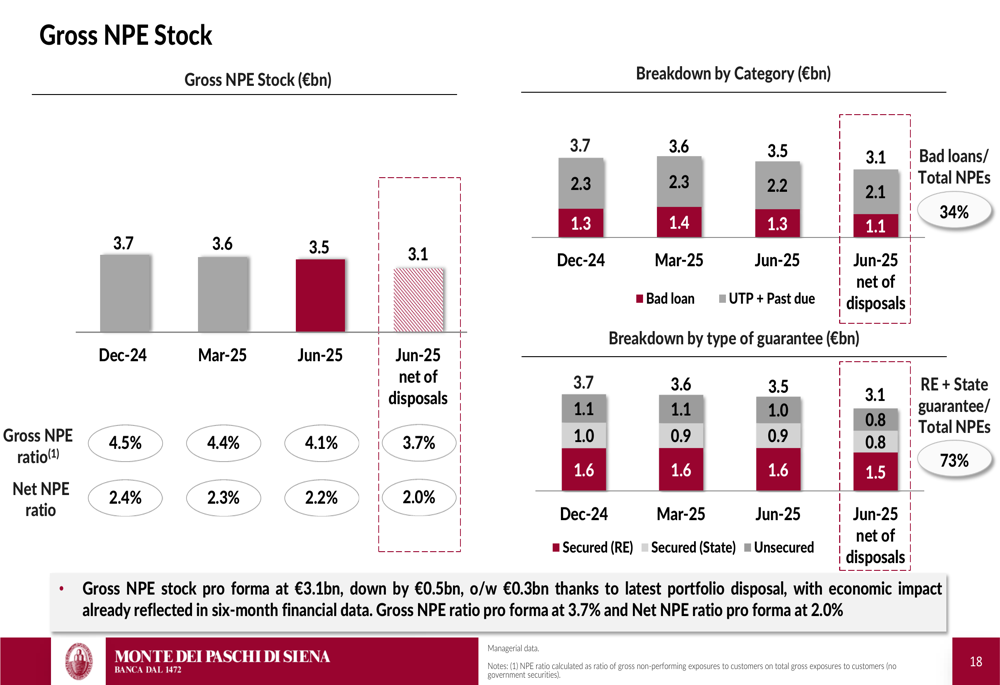

O Monte dei Paschi continuou a melhorar suas métricas de qualidade de ativos no primeiro semestre de 2025. O estoque bruto de exposição não performante (NPE) diminuiu US$ 0,5 bilhão, com alienações respondendo por US$ 0,3 bilhão dessa redução. Como resultado, o índice de NPE bruto melhorou para 3,7% em base pro forma, enquanto o índice de NPE líquido ficou em 2,0%.

O seguinte gráfico ilustra a evolução do estoque de NPE bruto do banco:

O banco manteve uma forte posição de capital, com um índice CET1 (totalmente carregado) estável em 19,6% e um buffer no índice Tier 1 em 840 pontos base. Essa sólida base de capital proporciona ao banco flexibilidade significativa para crescimento futuro e potenciais retornos aos acionistas.

A posição de capital do banco é resumida no seguinte slide:

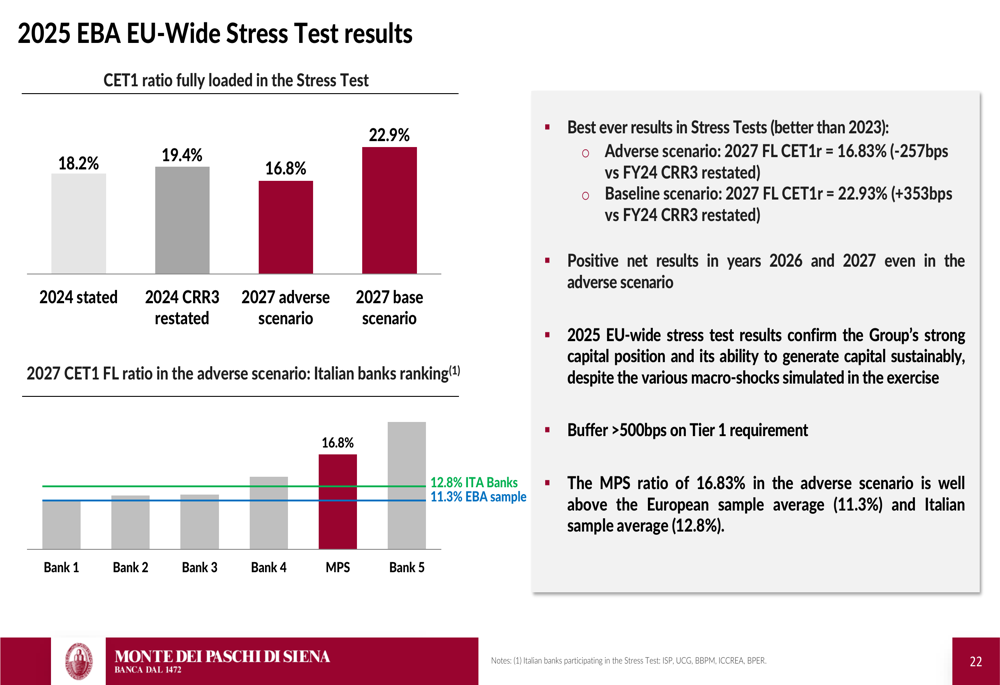

O Monte dei Paschi também teve bom desempenho no Teste de Estresse da EBA em toda a UE de 2025, demonstrando sua resiliência sob cenários adversos. Os resultados posicionaram o banco favoravelmente em comparação com a média do setor bancário italiano.

Iniciativas estratégicas

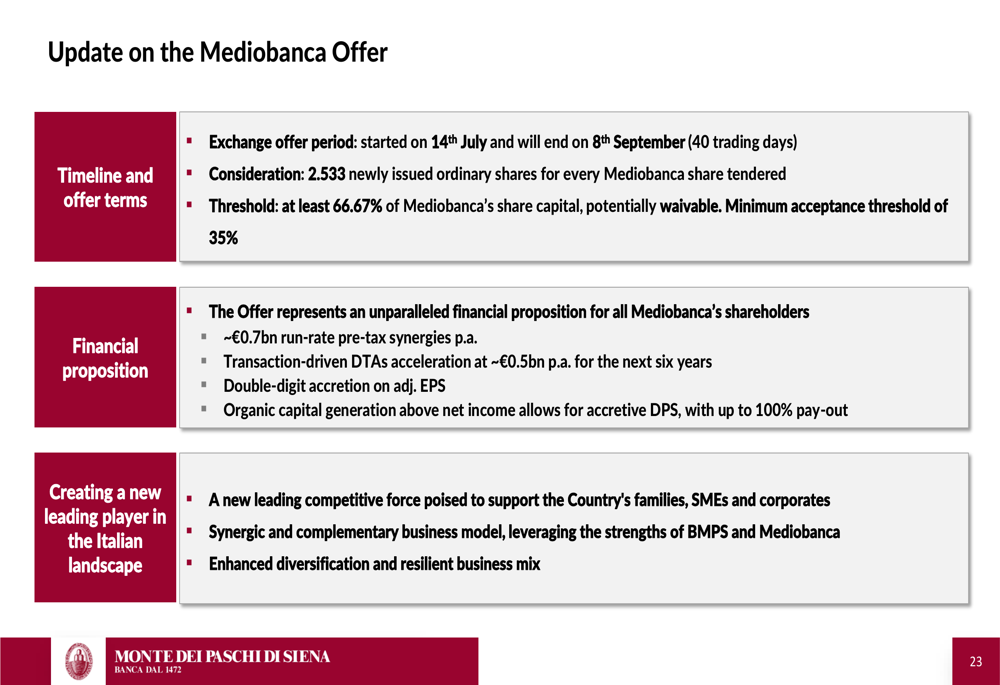

Um desenvolvimento significativo para o Monte dei Paschi é a oferta em andamento do Mediobanca. A apresentação forneceu uma atualização sobre esta iniciativa estratégica, destacando potenciais benefícios, incluindo sinergias e geração de capital aprimorada.

O seguinte slide descreve aspectos-chave da oferta do Mediobanca:

A potencial combinação com o Mediobanca representa uma oportunidade transformadora para o Monte dei Paschi, potencialmente criando uma entidade bancária mais forte e diversificada com posicionamento competitivo aprimorado no mercado italiano.

Declarações prospectivas

Olhando para o futuro, o Monte dei Paschi enfatizou sua forte posição financeira e os potenciais benefícios da oferta do Mediobanca. O banco destacou sua posição financeira incomparável, com benefícios de sinergia e geração de capital esperados da potencial combinação.

A demonstração de resultados abrangente do banco fornece uma visão detalhada de seu desempenho financeiro e serve como base para projeções futuras:

O sólido desempenho do Monte dei Paschi no primeiro semestre de 2025, combinado com sua forte posição de capital e qualidade de ativos em melhoria, posiciona bem o banco para crescimento contínuo. A potencial transação com o Mediobanca adiciona uma dimensão estratégica adicional que poderia aumentar ainda mais a posição de mercado do banco e o valor para os acionistas.

O foco do banco em combinar tecnologia com um toque humano, junto com sua clara estratégia bancária comercial, continua a impulsionar seu desempenho em um cenário bancário competitivo. Com forte crescimento em áreas de negócios-chave como gestão de patrimônio e hipotecas de varejo, o Monte dei Paschi parece bem posicionado para capitalizar oportunidades de mercado enquanto mantém sua sólida base financeira.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: