Maioria das tarifas de Trump não é legal, decide tribunal de recursos dos EUA

Introdução e contexto de mercado

O Aktia Bank (HEL:AKTIA) divulgou seus resultados do segundo trimestre de 2025 em 5 de agosto, mostrando um lucro operacional comparável de €26,2 milhões, abaixo dos €30,8 milhões no mesmo período do ano passado. O desempenho do banco finlandês reflete o ambiente desafiador de taxas de juros, com receita líquida de juros em declínio parcialmente compensada por receita estável de comissões e crescimento nos ativos sob gestão.

As ações do banco fecharam a €10,04 em 4 de agosto, negociando acima de sua mínima de 52 semanas de €8,69, mas ainda bem abaixo de sua máxima de 52 semanas de €11,20. Os resultados do Aktia surgem enquanto muitos bancos europeus enfrentam pressão devido à queda nas taxas de juros após um período de forte crescimento na receita líquida de juros.

Destaques do desempenho trimestral

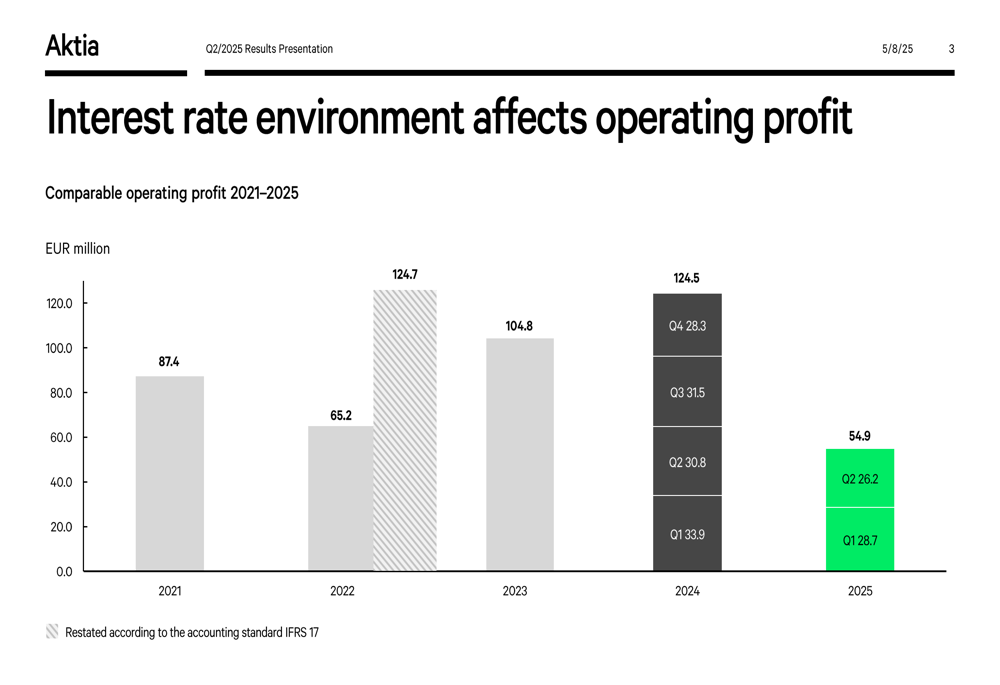

O desempenho financeiro do Aktia para o 2º tri de 2025 foi caracterizado por lucro operacional em declínio, mas relativa estabilidade em outras métricas-chave. O lucro operacional comparável de €26,2 milhões representou uma queda de 15% em relação ao 2º tri de 2024, enquanto o valor semestral de €54,9 milhões foi 15,1% menor que o primeiro semestre de 2024.

Como mostrado no gráfico a seguir de tendências do lucro operacional, os lucros trimestrais do Aktia vêm diminuindo desde seu pico em 2024, principalmente devido aos impactos das taxas de juros:

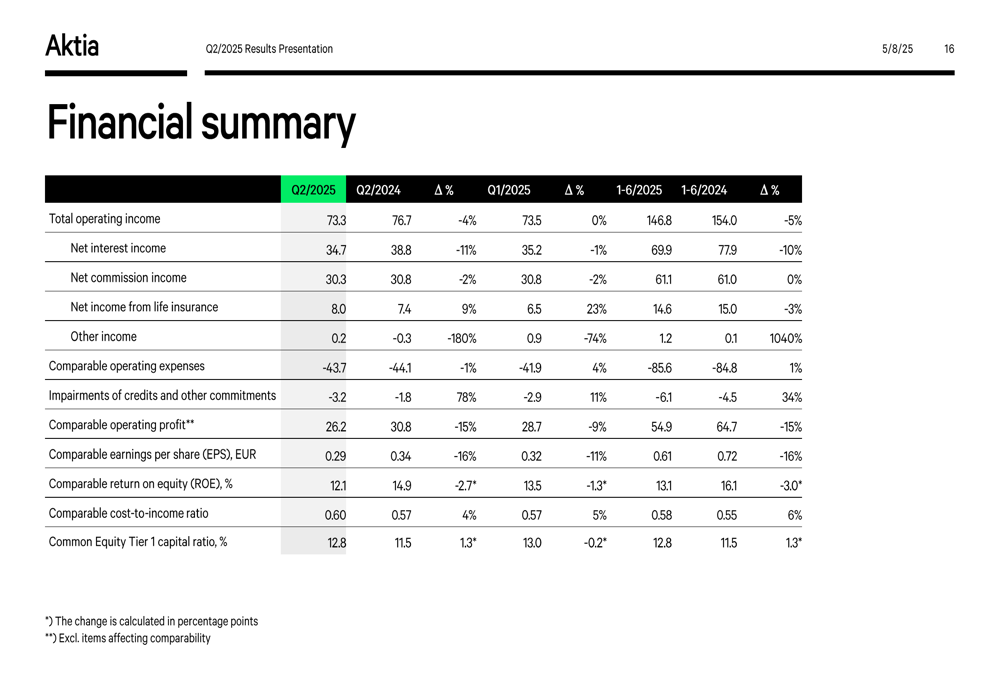

A receita operacional total diminuiu para €73,3 milhões, de €76,7 milhões no 2º tri de 2024. A receita líquida de juros caiu para €34,7 milhões, de €38,8 milhões, refletindo o impacto de taxas de mercado mais baixas. No entanto, a receita líquida de comissões permaneceu relativamente estável em €30,3 milhões, comparada a €30,8 milhões no mesmo trimestre do ano anterior.

O resumo financeiro abrangente do banco revela desempenho misto em métricas-chave:

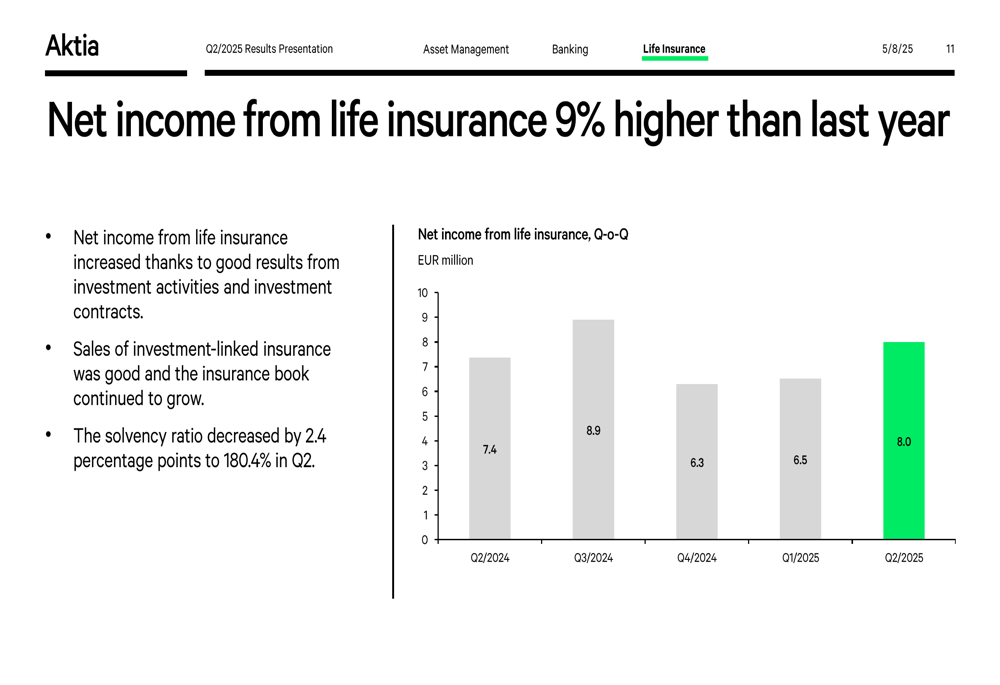

A receita líquida de seguros de vida mostrou forte desempenho, aumentando 9% ano a ano para €8,0 milhões. Este crescimento foi impulsionado por bons resultados, fortes vendas de seguros vinculados a investimentos e uma carteira de seguros em crescimento, embora o índice de solvência tenha diminuído 2,4 pontos percentuais para 180,4%.

Iniciativas estratégicas

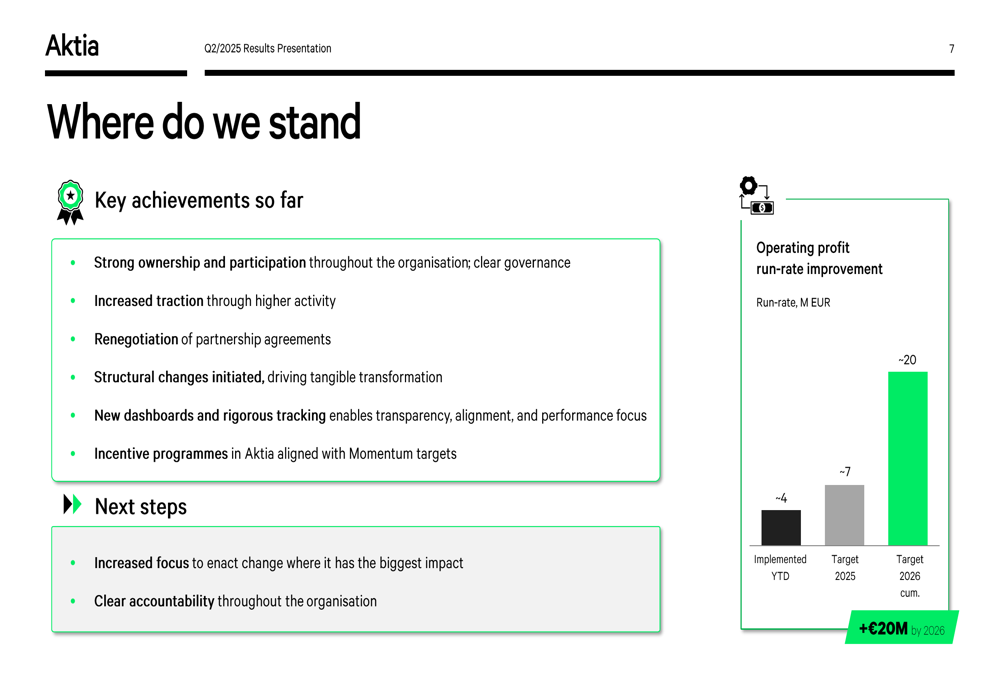

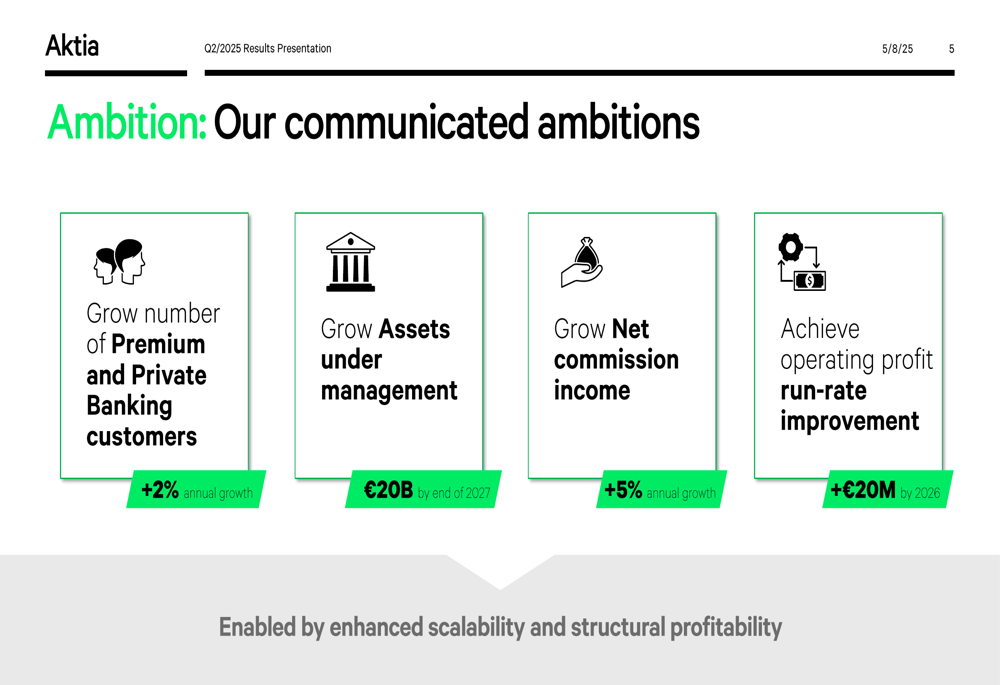

O Aktia continua a fazer progressos em seu programa de aceleração estratégica, que visa aumentar o lucro operacional em €20 milhões até 2026. O banco implementou aproximadamente €4 milhões em melhorias no ano até o momento, com uma meta de €7 milhões para 2025.

O gráfico a seguir ilustra o progresso e as metas do programa de aceleração estratégica do Aktia:

O programa consiste em 10 fluxos focados, incluindo impulsionar o Premium Banking, crescer o Private Banking, fortalecer o Asset Management, aprimorar as vendas de seguros e melhorar a eficiência de custos. As principais conquistas até agora incluem forte propriedade e participação, maior tração, renegociação de parcerias, mudanças estruturais, novos painéis de controle e programas de incentivo.

O Aktia também delineou ambições claras de longo prazo, incluindo:

- Crescer clientes de Premium e Private Banking em 2% anualmente

- Aumentar ativos sob gestão para €20 bilhões até o final de 2027

- Crescer a receita líquida de comissões em 5% anualmente

- Alcançar a melhoria de €20 milhões no lucro operacional até 2026

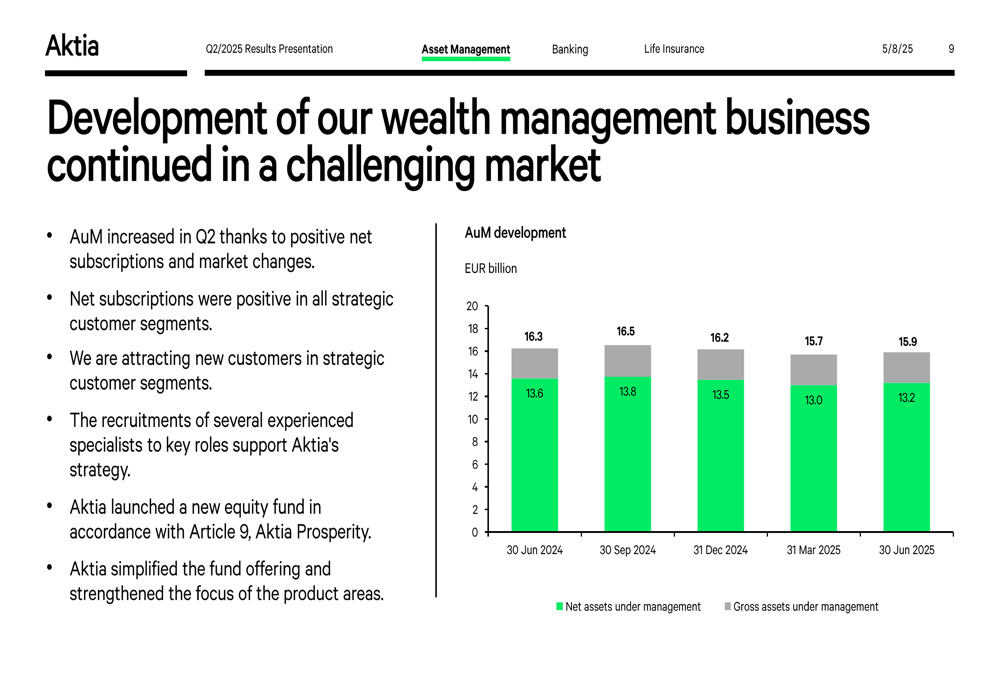

Gestão de patrimônio e crescimento de empréstimos

Apesar das condições desafiadoras de mercado, os ativos sob gestão do Aktia aumentaram para €15,9 bilhões no 2º tri de 2025, acima dos €15,7 bilhões no 1º tri de 2025. Este crescimento foi impulsionado por subscrições líquidas positivas e aquisição de novos clientes.

O gráfico a seguir mostra o desenvolvimento dos ativos sob gestão do Aktia:

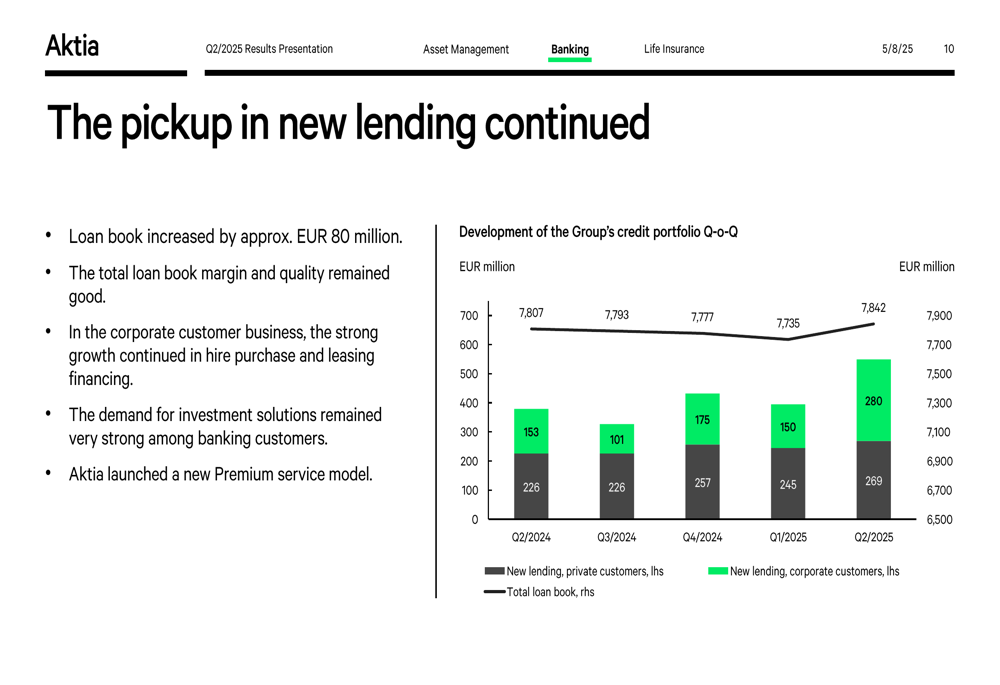

O banco também relatou crescimento contínuo em empréstimos, com a carteira de crédito aumentando aproximadamente €80 milhões. Novos empréstimos para clientes privados atingiram €269 milhões no 2º tri de 2025, enquanto novos empréstimos para clientes corporativos dispararam para €280 milhões, significativamente mais altos que nos trimestres anteriores.

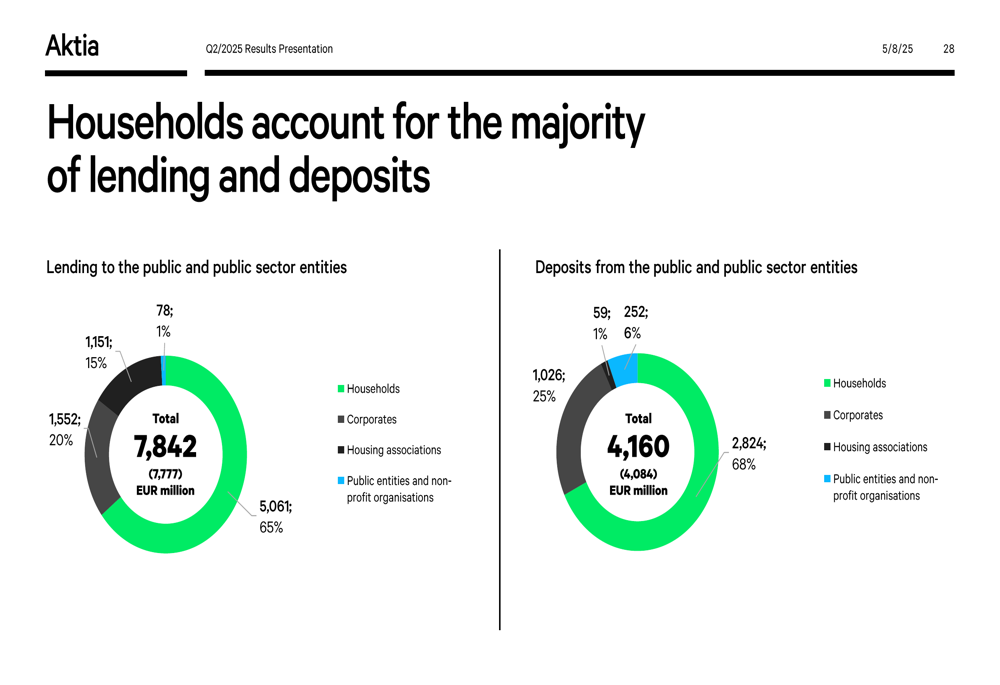

As carteiras de empréstimos e depósitos do Aktia permanecem principalmente focadas no segmento de famílias, com 65% dos empréstimos e 68% dos depósitos vindos de famílias. Clientes corporativos representam 20% dos empréstimos e 25% dos depósitos.

Posição de capital e controle de custos

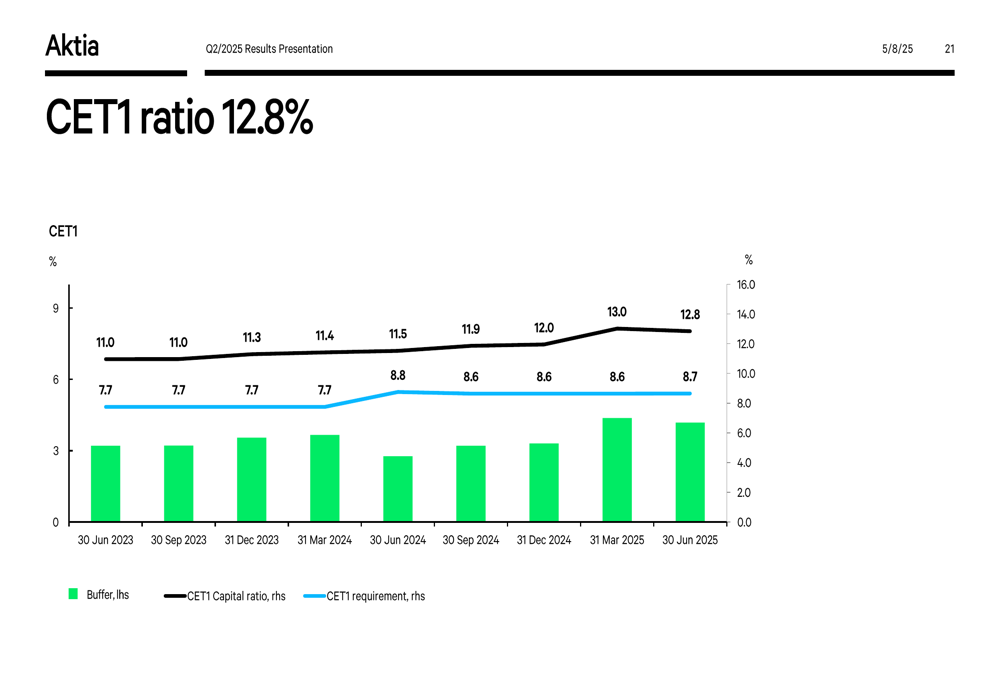

O índice de capital Common Equity Tier 1 (CET1) do Aktia fortaleceu para 12,8% no 2º tri de 2025, acima dos 11,5% no 2º tri de 2024 e confortavelmente acima dos requisitos regulatórios. Esta melhoria proporciona ao banco flexibilidade financeira adicional.

O controle de custos continua sendo uma área de foco para o Aktia, com despesas operacionais comparáveis diminuindo 1% ano a ano para €43,7 milhões. No entanto, a composição das despesas mudou, com despesas de TI aumentando 6% e outras despesas operacionais subindo 13%, enquanto a depreciação diminuiu €2,0 milhões.

As provisões para perdas de crédito aumentaram para €3,2 milhões no 2º tri de 2025, de €1,8 milhão no 2º tri de 2024, com perdas líquidas de crédito anualizadas em 15 pontos base. O banco observou que sua carteira de empréstimos consiste principalmente em empréstimos para famílias com garantia imobiliária, e o aumento nas perdas de crédito foi devido a deteriorações individuais.

Declarações prospectivas

A perspectiva do Aktia para 2025 permanece inalterada, com o banco esperando que seu lucro operacional comparável para o ano inteiro seja menor que os €124,5 milhões relatados em 2024. Esta perspectiva é baseada em suposições de menor receita líquida de juros, receita líquida de comissões estável, negócio de seguros de vida constante, aumento de despesas operacionais e perdas de crédito moderadas.

O banco continua focado em seu programa de aceleração estratégica para compensar parte da pressão do ambiente de taxas de juros. Com €4 milhões em melhorias já implementadas e uma meta de €7 milhões para 2025, o Aktia parece estar progredindo em direção à sua meta de longo prazo de €20 milhões em melhorias até 2026.

A sustentabilidade continua sendo uma prioridade para o Aktia, com 98,2% de seus fundos classificados sob os Artigos 8 e 9 do SFDR. O banco também relatou um Net Promoter Score de funcionários (eNPS) de 29, acima de sua meta de 20, e um índice de cultura de 4,3/5, indicando forte engajamento dos funcionários apesar do ambiente de negócios desafiador.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: