Calendário Econômico: Livro Bege do Fed, guerra comercial, dado de atividade no BR

A Magnolia Oil & Gas Corp (Nova York:MGY) reportou níveis recordes de produção em sua apresentação de resultados do segundo trimestre de 2025, divulgada em 30.07.2025. Apesar de atingir uma produção histórica, a empresa enfrentou dificuldades com preços mais baixos de commodities, com suas ações caindo 2,85% nas negociações após o fechamento do mercado para US$ 23,90 após o anúncio.

Destaques do desempenho trimestral

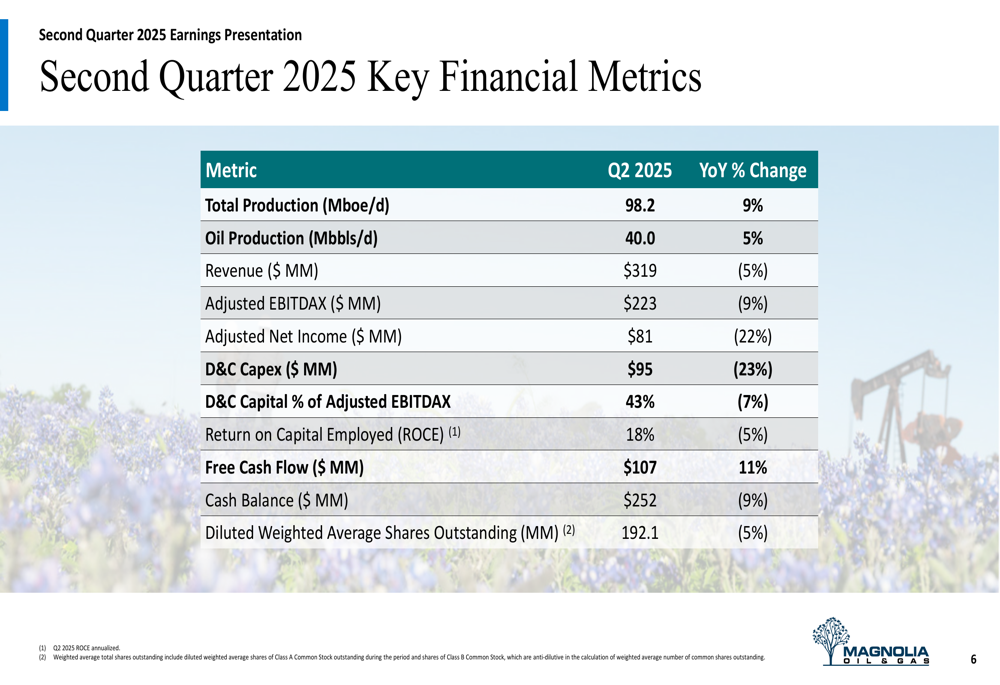

A Magnolia alcançou uma produção total recorde de 98,2 mil barris de óleo equivalente por dia (Mboe/d) no 2º tri de 2025, representando um aumento de 9% em relação ao ano anterior. A produção de petróleo cresceu 5% em comparação anual, atingindo 40,0 mil barris por dia (Mbbls/d). No entanto, a receita caiu 5% para US$ 319 milhões em comparação com o mesmo período do ano passado, refletindo o desafiador ambiente de preços de commodities.

A empresa reportou um EBITDAX ajustado de US$ 223 milhões, uma queda de 9% em relação ao ano anterior, enquanto o lucro líquido ajustado caiu 22% para US$ 81 milhões. Apesar desses desafios, a Magnolia manteve sua abordagem disciplinada de capital com investimentos em perfuração e completação de US$ 95 milhões, representando 43% do EBITDAX ajustado.

Como mostrado no seguinte resumo das principais métricas financeiras:

O fluxo de caixa livre mostrou força, aumentando 11% em relação ao ano anterior para US$ 107 milhões, demonstrando a capacidade da empresa de gerar caixa mesmo em um ambiente de preços mais difícil. A empresa encerrou o trimestre com um saldo de caixa de US$ 252 milhões, uma queda de 9% em relação ao ano anterior.

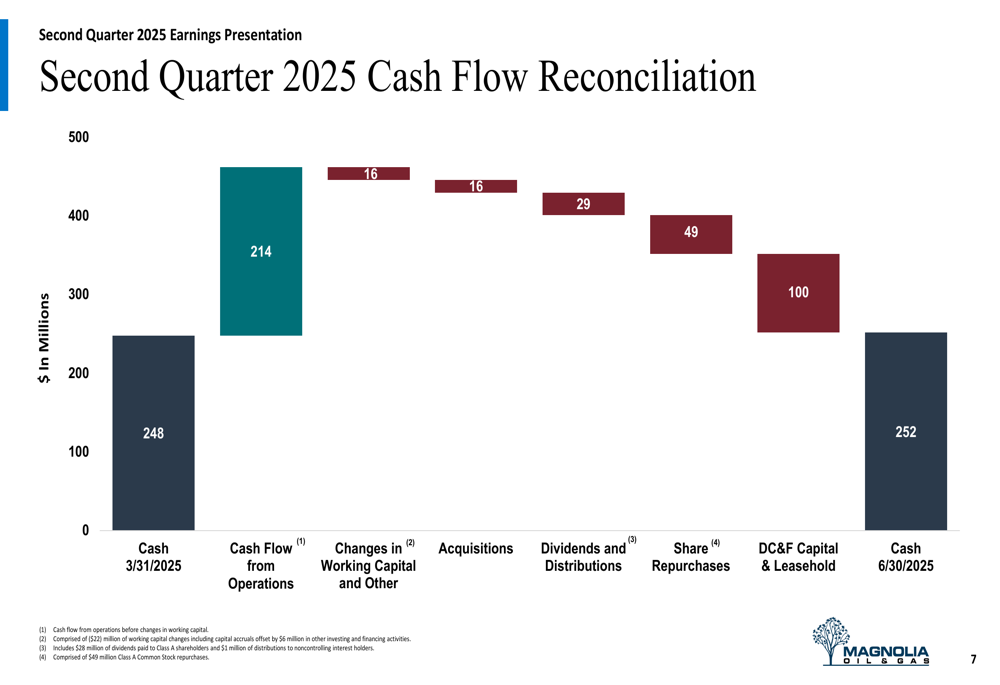

A seguinte reconciliação de fluxo de caixa ilustra como a Magnolia alocou seu capital durante o trimestre:

Iniciativas estratégicas

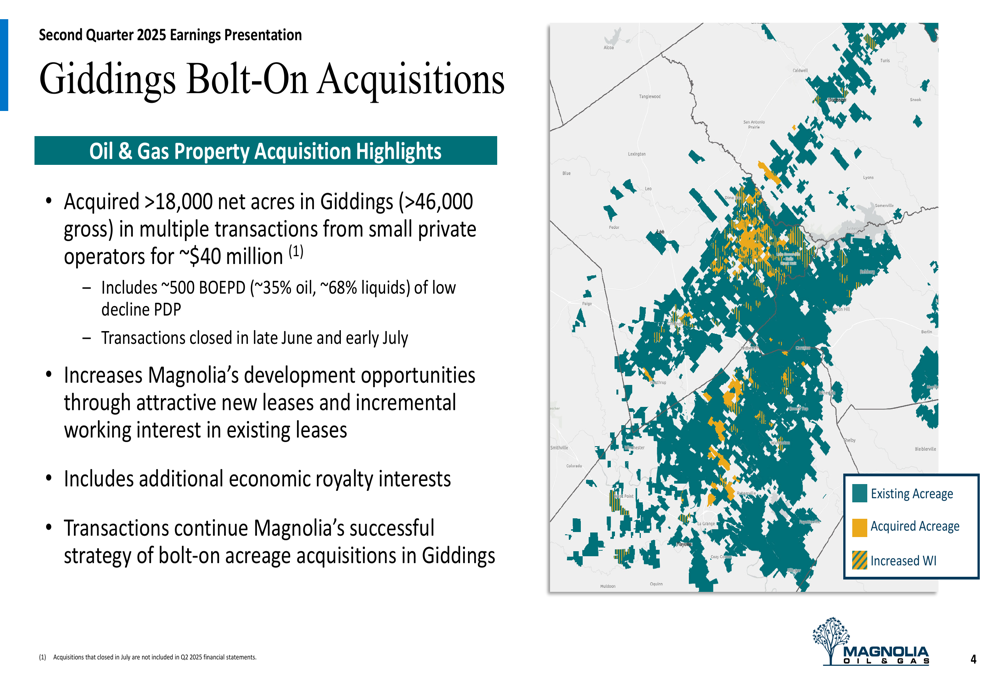

Um desenvolvimento significativo durante o trimestre foi a conclusão de múltiplas aquisições complementares pela Magnolia, adicionando mais de 18.000 acres líquidos e aproximadamente 500 Boe/d de produção (35% de petróleo) por aproximadamente US$ 40 milhões. Essas aquisições, que foram concluídas no final de junho e início de julho, fortalecem a posição da empresa no campo de Giddings.

A importância estratégica dessas aquisições é ilustrada no seguinte mapa:

"Essas transações continuam a estratégia bem-sucedida da Magnolia de aquisições complementares de áreas em Giddings," observou a empresa em sua apresentação. As aquisições aumentam as oportunidades de desenvolvimento da Magnolia por meio de novos arrendamentos atrativos e participação incremental em arrendamentos existentes.

No geral, a empresa expandiu sua área de desenvolvimento em Giddings em 40.000 acres líquidos ou 20%, chegando a aproximadamente 240.000 acres líquidos, com cerca de 75% provenientes de avaliação orgânica e 25% de aquisições complementares.

Alocação de capital e retorno aos acionistas

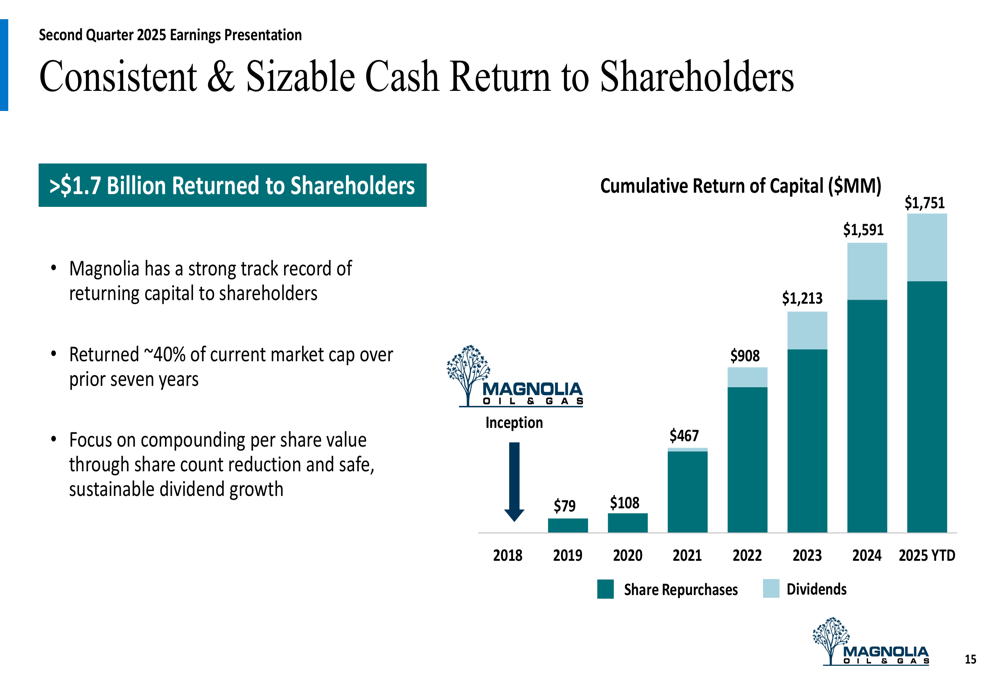

A Magnolia manteve seu compromisso com o retorno aos acionistas por meio de dividendos e recompra de ações. A empresa recomprou 77,2 milhões de ações desde 2019, reduzindo o número de ações diluídas em aproximadamente 25%. Em 2025, até o momento, a empresa recomprou 4,4 milhões de ações.

O crescimento dos dividendos da empresa tem sido impressionante, com uma taxa de crescimento anual composta superior a 16% desde 2021. A Magnolia projeta um dividendo de US$ 0,60 por ação em 2025, acima dos US$ 0,52 em 2024 e US$ 0,28 em 2021.

O gráfico a seguir mostra o retorno cumulativo de capital aos acionistas da Magnolia:

"A Magnolia retornou aproximadamente 40% da capitalização de mercado atual nos últimos sete anos," destacou a empresa em sua apresentação. Esse foco na valorização por ação através da redução do número de ações e crescimento de dividendos continua sendo um pilar da estratégia da Magnolia.

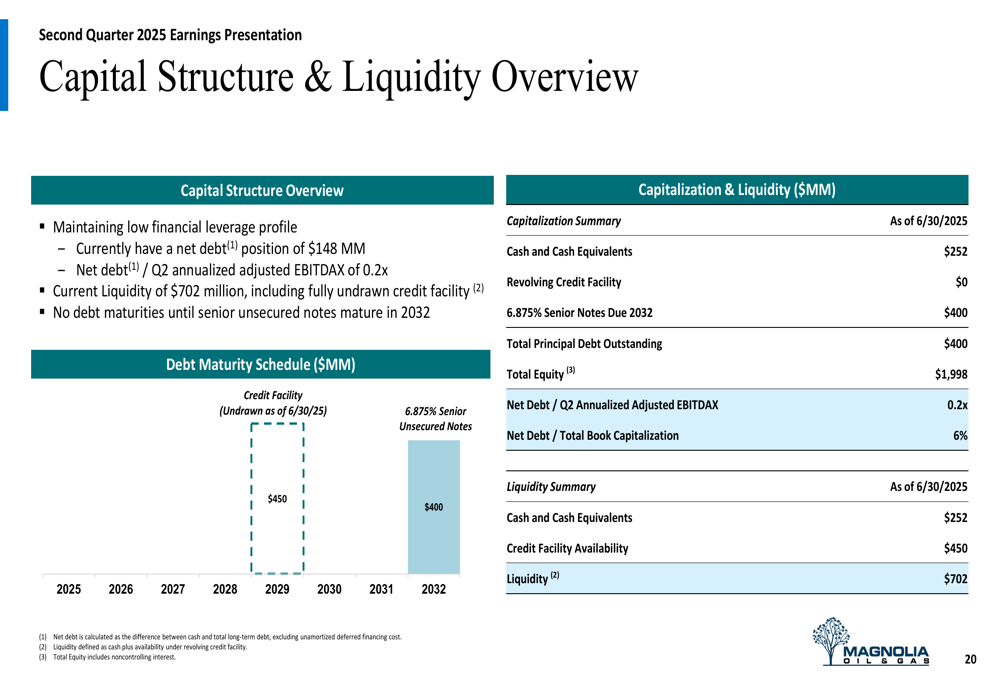

A empresa mantém um balanço sólido com uma posição de dívida líquida de US$ 148 milhões, representando apenas 0,2x do EBITDAX ajustado anualizado do 2º tri. Essa abordagem financeira conservadora proporciona flexibilidade para oportunidades futuras.

Como ilustrado na visão geral da estrutura de capital:

Perspectivas futuras

Olhando para frente, a Magnolia elevou sua orientação de crescimento de produção para o ano completo de 2025 para aproximadamente 10%, acima da faixa anterior de 7-9%, citando o contínuo forte desempenho dos poços. A empresa reiterou sua orientação de capital para perfuração e completação de US$ 430-470 milhões para o ano inteiro.

Para o terceiro trimestre de 2025, a Magnolia espera uma produção de aproximadamente 99 Mboe/d e gastos de capital em perfuração e completação de aproximadamente US$ 115 milhões.

O plano operacional e a orientação da empresa estão resumidos abaixo:

A Magnolia continua focada em seu modelo de negócios central de manter uma baixa taxa de reinvestimento de capital enquanto entrega crescimento de produção e significativo fluxo de caixa livre. A empresa limita os gastos de capital a 55% do EBITDAX ajustado anual, o que permite retornos substanciais aos acionistas enquanto ainda cresce o negócio.

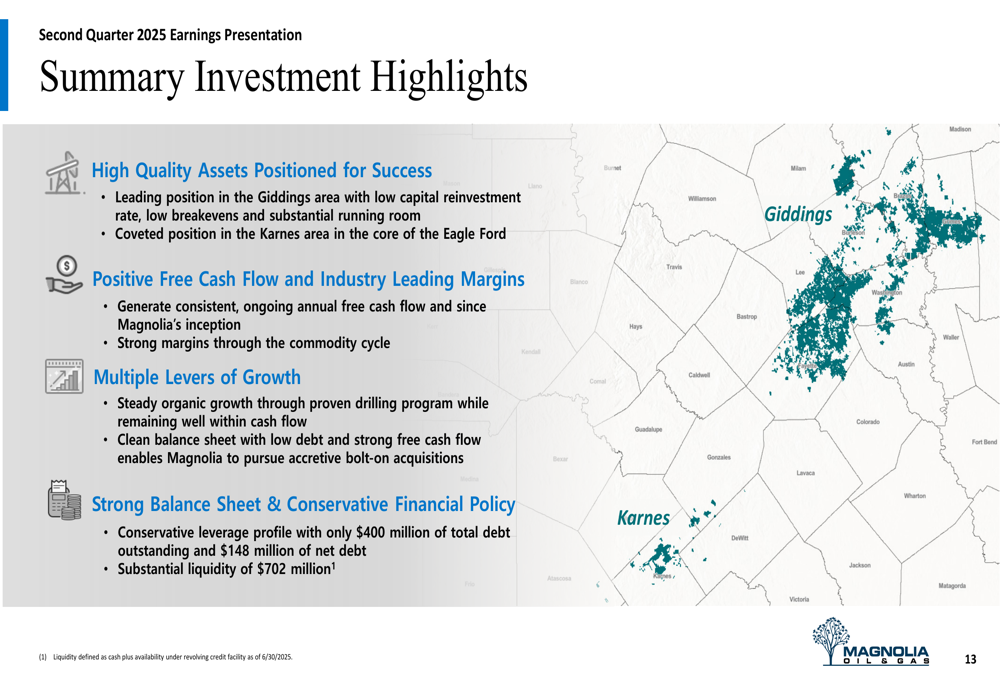

Os destaques de investimento da empresa enfatizam seus ativos de alta qualidade nas áreas de Giddings e Karnes, geração consistente de fluxo de caixa livre e balanço sólido:

Embora os resultados do 2º tri da Magnolia tenham mostrado o impacto dos preços mais baixos das commodities na receita e no lucro, o desempenho operacional da empresa permaneceu forte com níveis recordes de produção. A orientação de produção elevada para 2025 sugere confiança na continuidade da execução operacional apesar dos desafios do mercado. Os investidores estarão observando atentamente para ver se a empresa consegue manter seu equilíbrio entre crescimento de produção, disciplina de capital e retornos aos acionistas no atual ambiente de preços de commodities.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: