Boom das criptos: quais ações do setor podem surpreender na alta?

Introdução e contexto de mercado

A Magnora ASA (OSE:MGN) divulgou sua apresentação do 2º tri de 2025 em 18 de julho, destacando a expansão contínua da empresa no setor de energia renovável, apesar de reportar resultados trimestrais negativos. A desenvolvedora de energia renovável manteve sua abordagem asset-light enquanto expandiu seu portfólio de projetos em 65% em relação ao ano anterior, atingindo 8,0 GW.

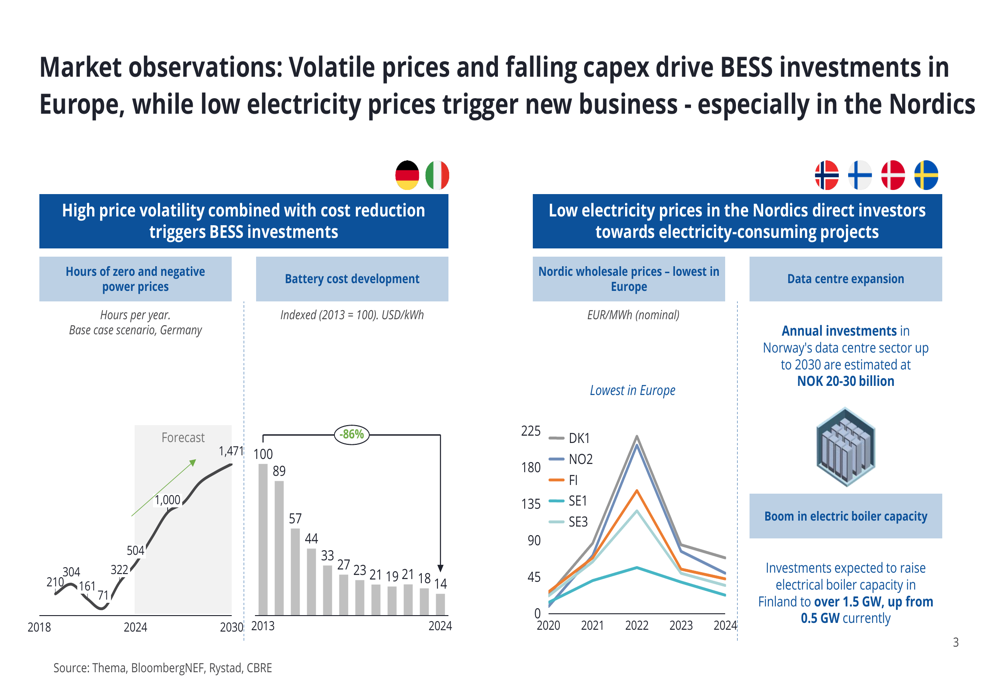

A apresentação enfatizou tendências de mercado que impulsionam a estratégia da Magnora, incluindo alta volatilidade de preços combinada com reduções no custo de baterias, desencadeando investimentos em BESS (Sistema de Armazenamento de Energia em Baterias), particularmente na Alemanha. A empresa também observou como os baixos preços de eletricidade nos países nórdicos estão direcionando investidores para projetos de consumo de eletricidade, como data centers.

Como mostrado no gráfico a seguir, que ilustra observações de mercado sobre preços de eletricidade e custos de baterias:

Destaques do desempenho trimestral

Os resultados do 2º tri de 2025 da Magnora mostraram uma mudança significativa em relação ao desempenho positivo reportado no 1º tri. A empresa registrou um prejuízo operacional de NOK 27,8 milhões e um prejuízo líquido de NOK 22,2 milhões no trimestre, contrastando com o lucro líquido de NOK 8,6 milhões reportado no 1º tri de 2025.

A demonstração de resultados condensada da empresa revela os detalhes financeiros do trimestre:

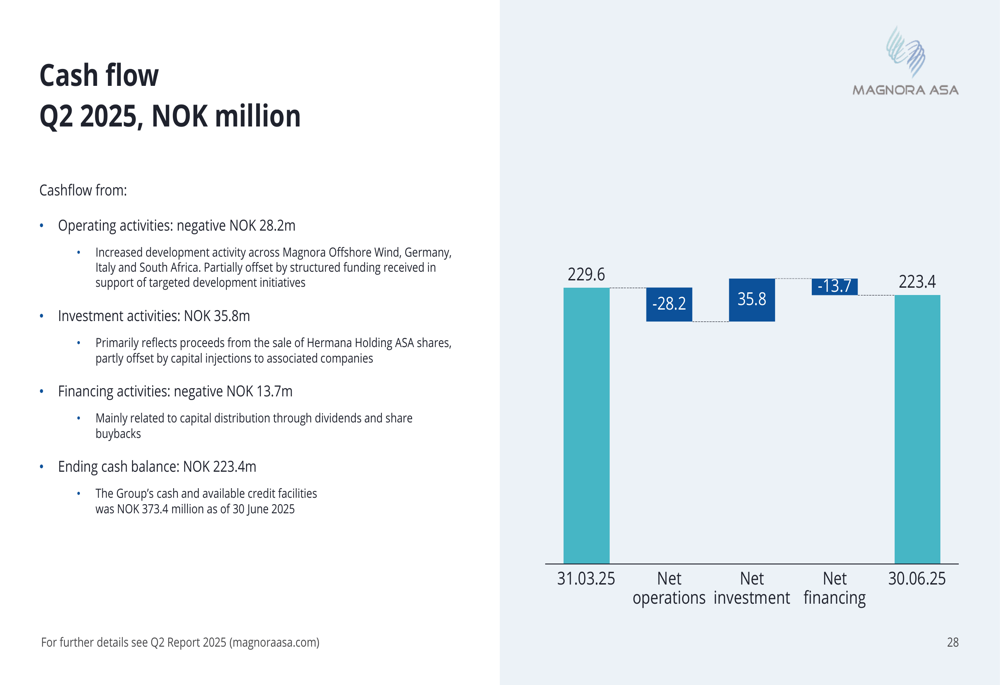

Apesar dos resultados trimestrais negativos, a Magnora manteve sua forte posição de caixa de NOK 223 milhões, complementada por uma linha de crédito de NOK 150 milhões. A empresa atribui o aumento das despesas às atividades de desenvolvimento em várias regiões, particularmente na Magnora Offshore Wind, Alemanha, Itália e África do Sul.

O fluxo de caixa do 2º tri de 2025 ilustra os movimentos financeiros:

Uma conquista importante durante o trimestre foi a transição completa da empresa para um modelo de negócios 100% de energia renovável após a bem-sucedida alienação das ações da Hermana Holding ASA.

Iniciativas estratégicas

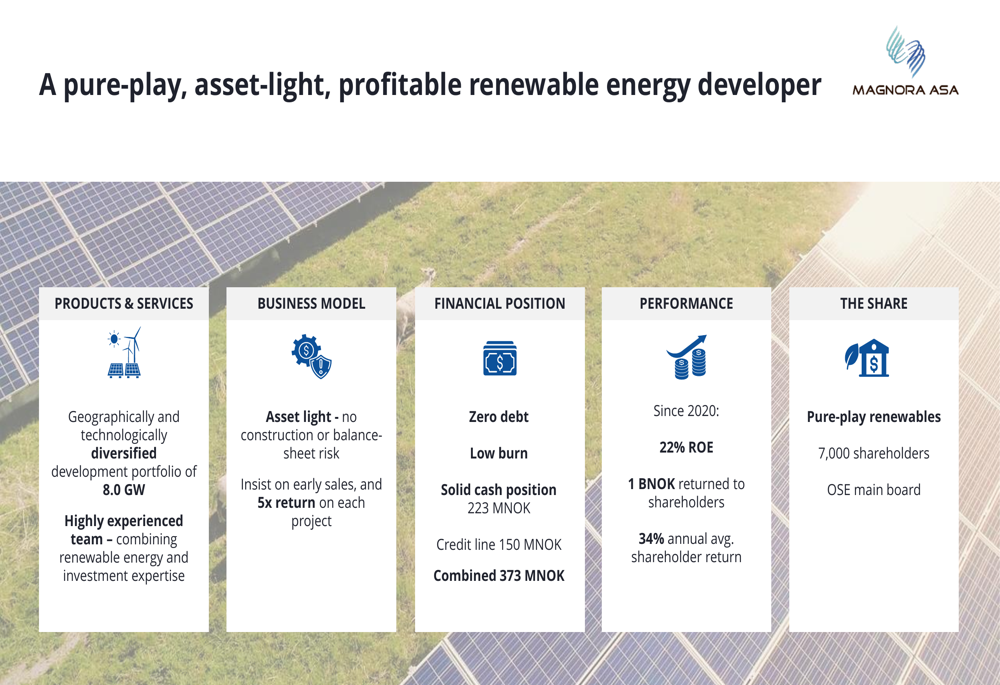

A Magnora continua a se posicionar como uma desenvolvedora de energia renovável pura, asset-light e rentável, com um portfólio diversificado geográfica e tecnologicamente. O modelo de negócios da empresa enfatiza investimentos em estágio inicial sem risco de construção ou balanço, visando um retorno mínimo de 5x em cada projeto.

O slide a seguir resume a identidade central e a abordagem de negócios da Magnora:

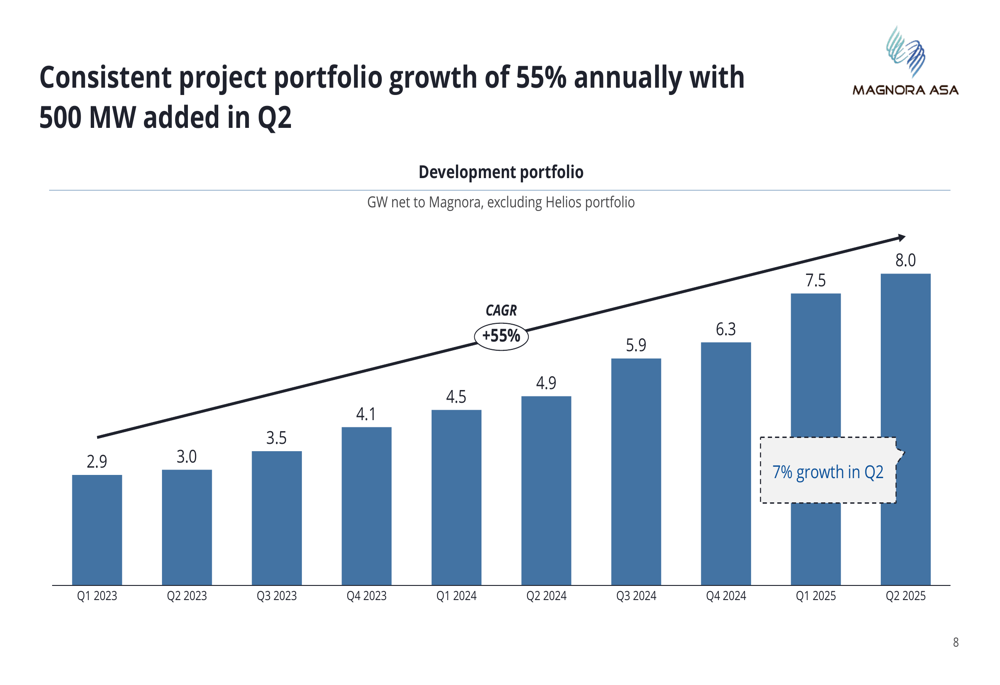

O portfólio da empresa mostrou crescimento consistente, atingindo 8,0 GW no 2º tri de 2025, representando um CAGR anual de 55%, com 500 MW adicionados no trimestre mais recente:

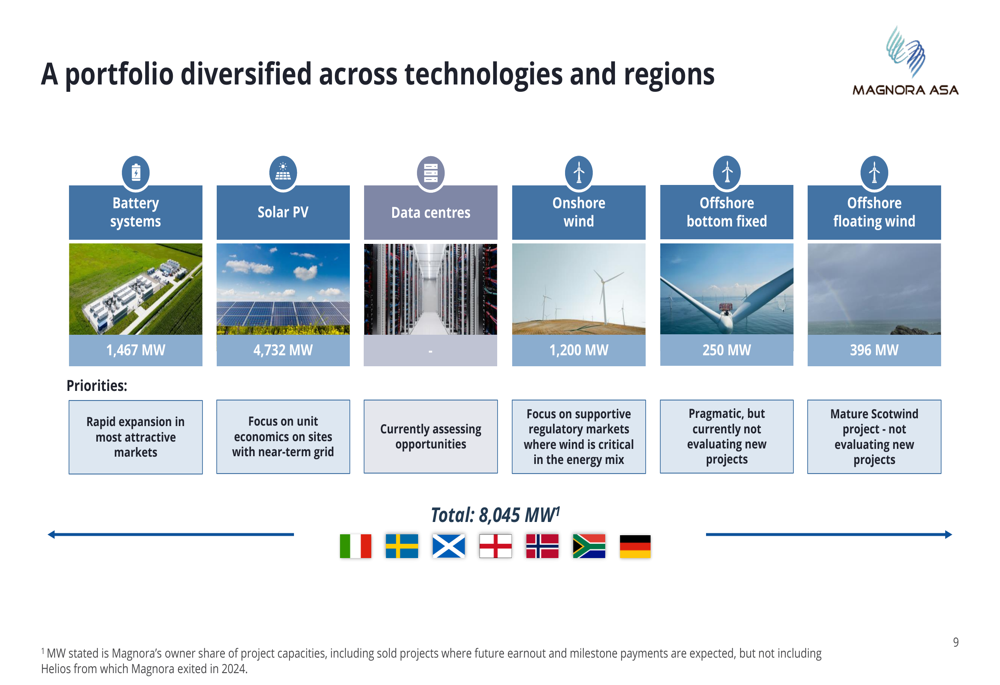

A diversificação do portfólio da Magnora em tecnologias e regiões proporciona resiliência e múltiplas vias de crescimento. A empresa alocou estrategicamente recursos para sistemas de baterias e energia solar fotovoltaica na Alemanha e Itália, mantendo posições em energia eólica offshore na Escócia e Suécia:

Um desenvolvimento estratégico notável é a entrada da Magnora no mercado de data centers, que a empresa vê como complementar ao seu portfólio de energia renovável. Espera-se que o mercado nórdico de data centers cresça significativamente, com previsão de aumento da demanda de energia de 11 TWh em 2024 para 62 TWh em 2050.

Análise financeira detalhada

A estratégia financeira da Magnora continua a enfatizar a disciplina de capital e retornos aos acionistas, apesar dos resultados trimestrais negativos. A empresa manteve seu programa de distribuição de capital com dividendos regulares de NOK 12 milhões tanto no 1º tri quanto no 2º tri, além de recompras de ações totalizando NOK 1,6 milhão no 2º tri.

As despesas de desenvolvimento e M&A da empresa aumentaram para NOK 19,0 milhões no 2º tri de 2025, refletindo seu investimento acelerado no desenvolvimento de projetos em vários mercados. Isso contribuiu para o EBITDA negativo de NOK 24,4 milhões no trimestre.

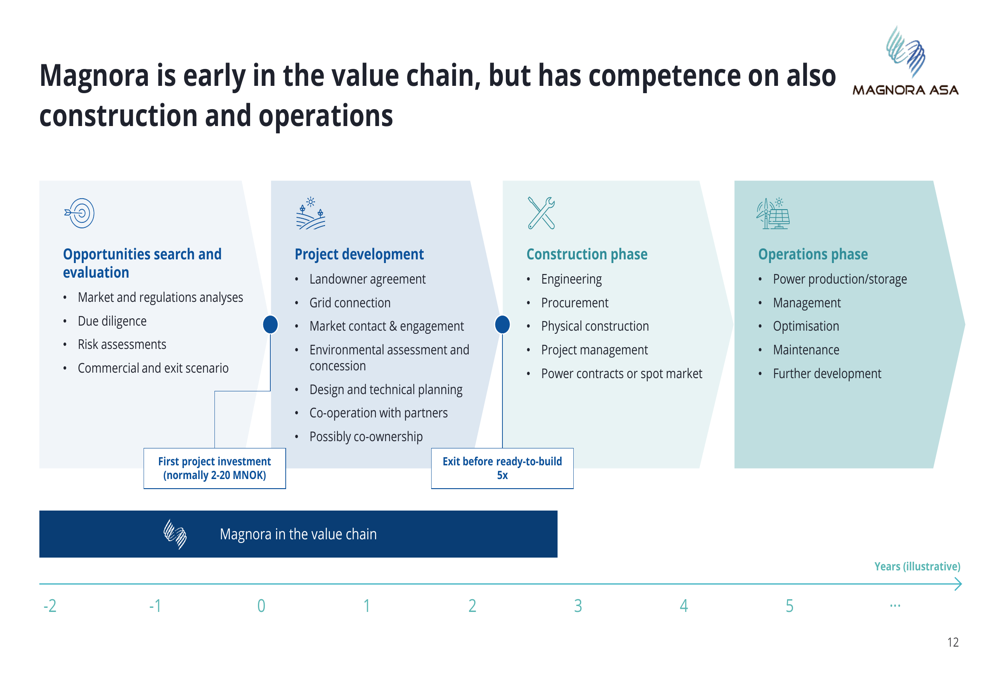

O modelo de negócios da Magnora posiciona a empresa no início da cadeia de valor de energia renovável, focando na busca de oportunidades, avaliação e desenvolvimento de projetos, evitando as fases de construção e operações intensivas em capital:

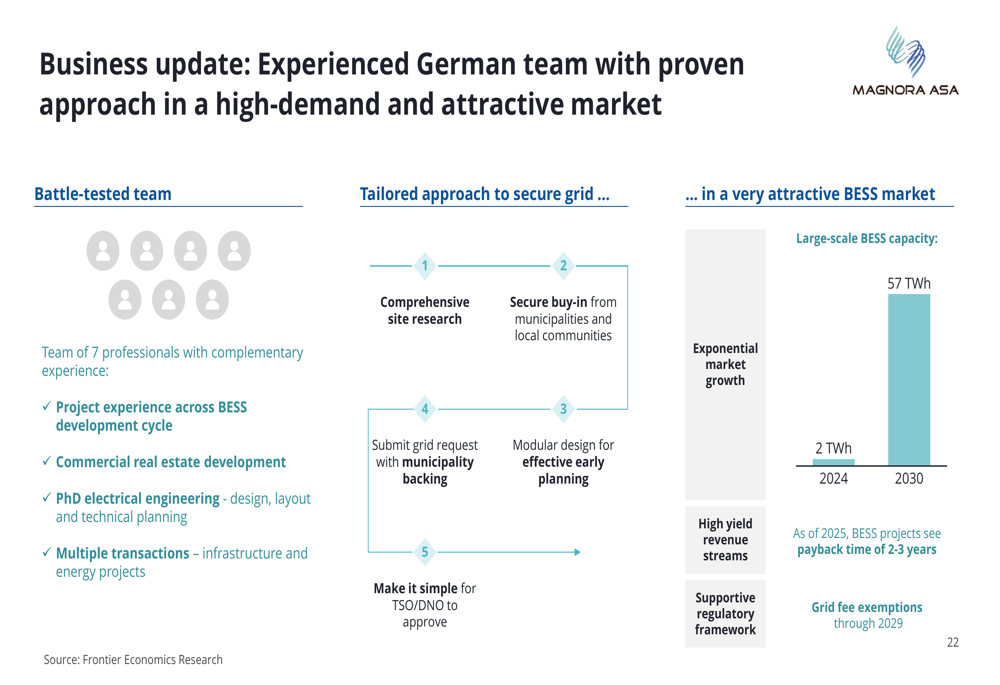

Na Alemanha, a Magnora montou uma equipe experiente para capitalizar o atrativo mercado de BESS, onde se espera que a capacidade cresça de 2 TWh em 2024 para 57 TWh em 2030. A empresa garantiu seu primeiro local na Alemanha durante o 2º tri por meio de uma Carta de Intenções com um importante investidor europeu de infraestrutura:

Declarações prospectivas

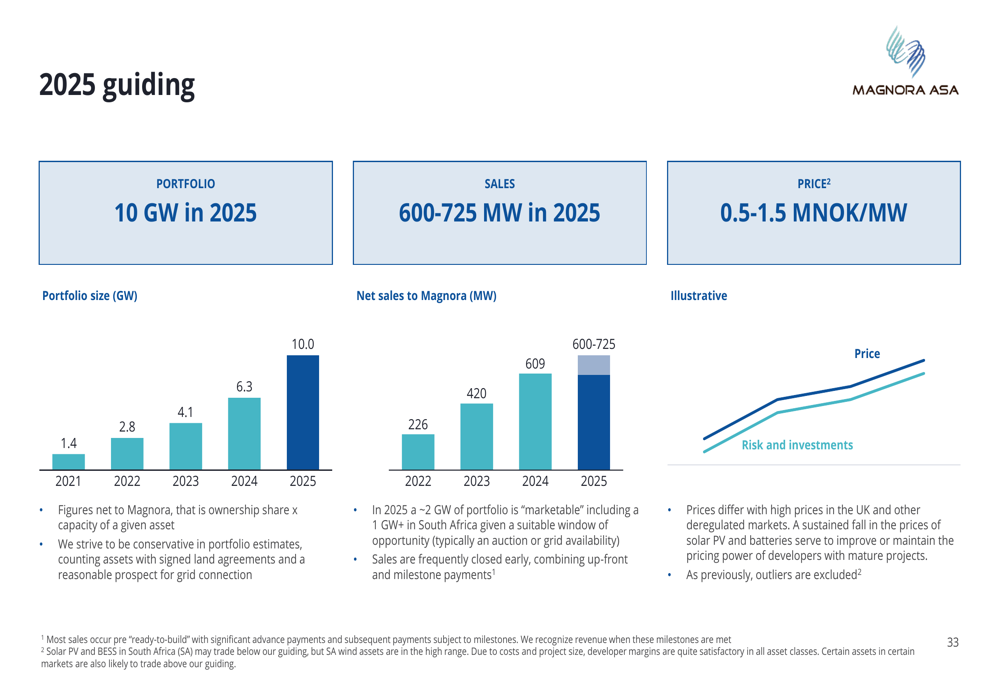

Olhando para o futuro, a Magnora manteve sua orientação para 2025 com uma meta de portfólio de 10 GW, meta de vendas de 600-725 MW e preço-alvo de 0,5-1,5 MNOK/MW. A empresa espera acelerar os esforços de desenvolvimento e avançar iniciativas comerciais por meio de farm-downs e vendas.

O gráfico a seguir ilustra as figuras de orientação da Magnora para 2025:

Na África do Sul, a Magnora relatou processos de venda em andamento para aproximadamente 500 MW de projetos, incluindo ~250 MW de energia solar e ~250 MW de energia eólica. O projeto Red Sands da empresa atingiu o fechamento financeiro, acionando o pagamento final do marco.

Na Itália, a Magnora está ampliando sua equipe e portfólio para leilões MACSE, com 450 MW de projetos BESS de médio estágio visando leilões em 2026 e 2027. A empresa adicionou 200 MW ao seu portfólio italiano apenas no 2º tri.

As ações da Magnora fecharam a NOK 23,65 em 17 de julho de 2025, com queda de 0,63% no dia. As ações da empresa foram negociadas entre NOK 18,70 e NOK 33,00 nas últimas 52 semanas, refletindo a volatilidade do mercado, mas mantendo uma posição bem acima da mínima anual.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: