Petróleo cai com incerteza sobre encontro entre Zelenskiy e Putin

Introdução e contexto de mercado

A Moncler SpA (BIT:MONC) divulgou seus resultados financeiros do primeiro semestre de 2025 em 23 de julho de 2025, revelando um modesto crescimento de receita de 1% em relação ao ano anterior a taxas de câmbio constantes, atingindo €1.039,0 milhões. No entanto, a marca de roupas de luxo para exteriores experimentou uma queda de 2% na receita no 2º tri, sinalizando uma desaceleração em relação ao impulso positivo observado no primeiro trimestre. As ações fecharam a €50,08, com alta de 1,2% no dia do anúncio, mas permanecem significativamente abaixo da máxima de 52 semanas de €70,48.

O presidente e CEO Remo Ruffini reconheceu o ambiente desafiador em sua declaração de abertura, enfatizando a necessidade de vigilância e agilidade: "Em um mundo que continua imprevisível e complexo, as empresas precisam ser vigilantes e ágeis... Continuaremos a operar com consistência e resiliência, guiados por uma visão clara e consciência, para transformar desafios externos em oportunidades."

Destaques do desempenho trimestral

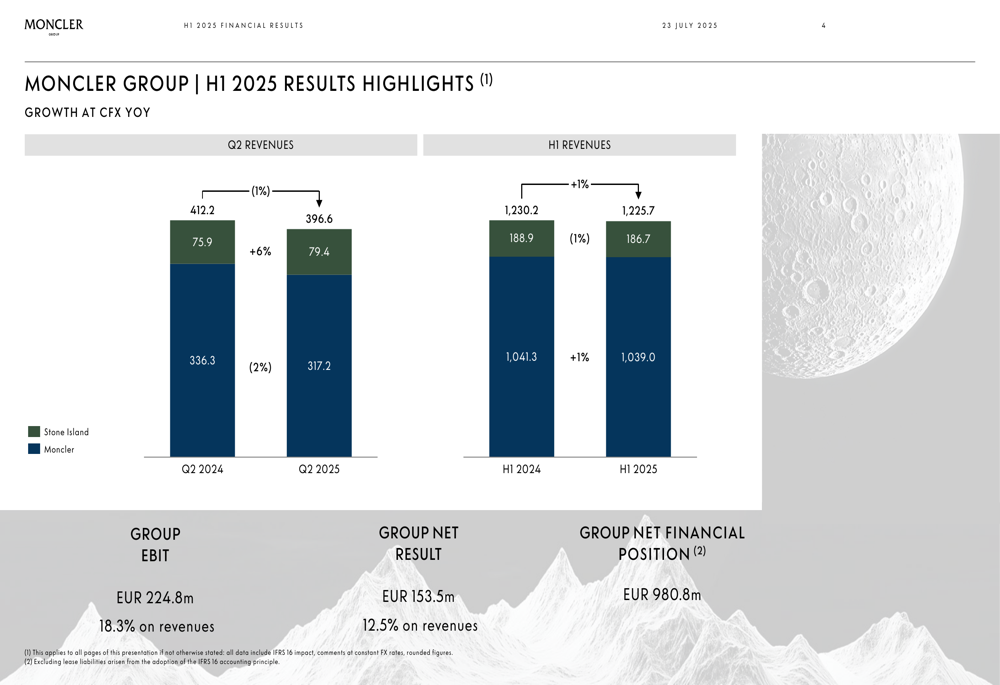

O Grupo Moncler reportou receitas de €1.039,0 milhões no primeiro semestre de 2025, um leve aumento de 1% a taxas de câmbio constantes em comparação com o primeiro semestre de 2024. No entanto, as receitas do 2º tri caíram 2% para €396,6 milhões, indicando uma desaceleração em relação ao primeiro trimestre. O grupo manteve forte lucratividade com EBIT alcançando €224,8 milhões (18,3% das receitas) e lucro líquido de €153,5 milhões (12,5% das receitas).

Como mostrado no gráfico a seguir dos destaques financeiros do grupo no primeiro semestre de 2025:

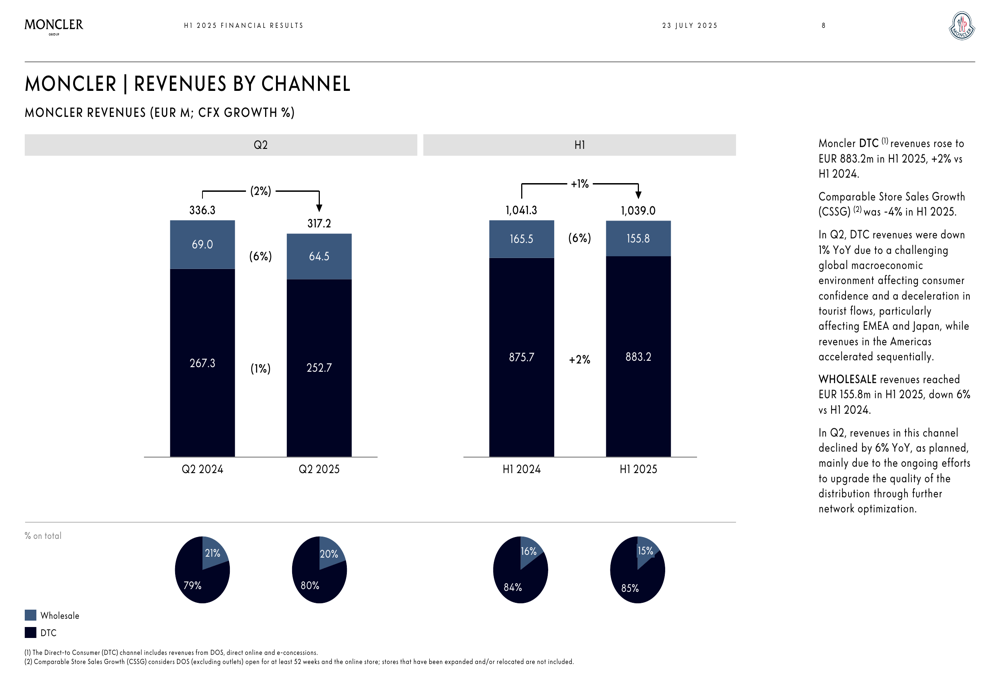

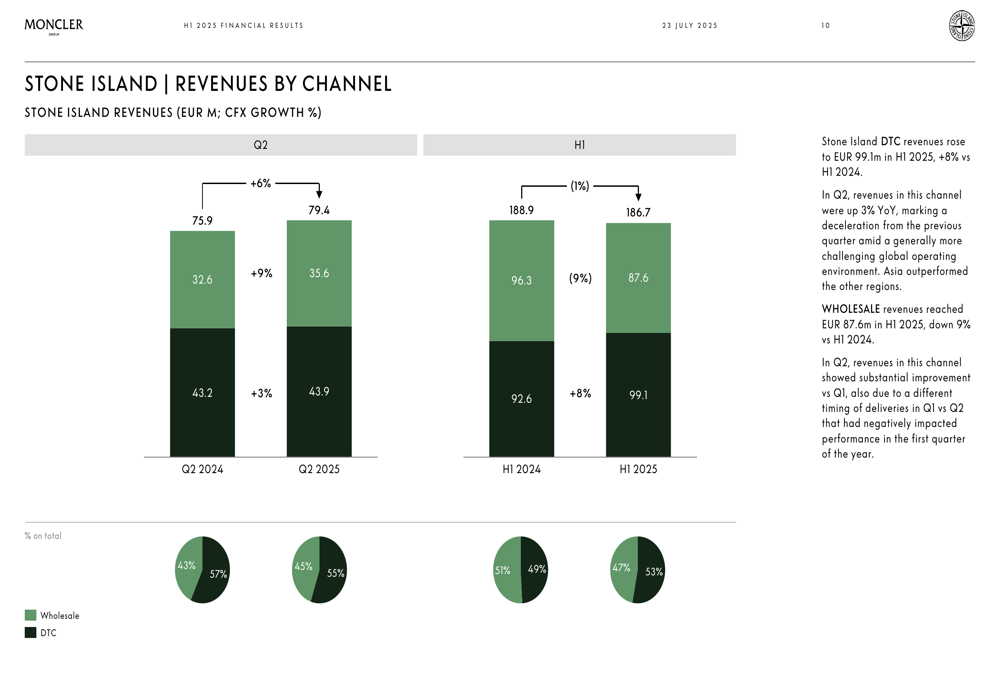

Analisando o desempenho por marca, a marca principal Moncler mostrou resiliência com um aumento de receita de 1% no primeiro semestre, apesar de uma queda de 2% no 2º tri. A Stone Island apresentou resultados mistos com um aumento de receita de 6% no 2º tri para €79,4 milhões, mas uma queda de 1% para o período semestral para €186,7 milhões.

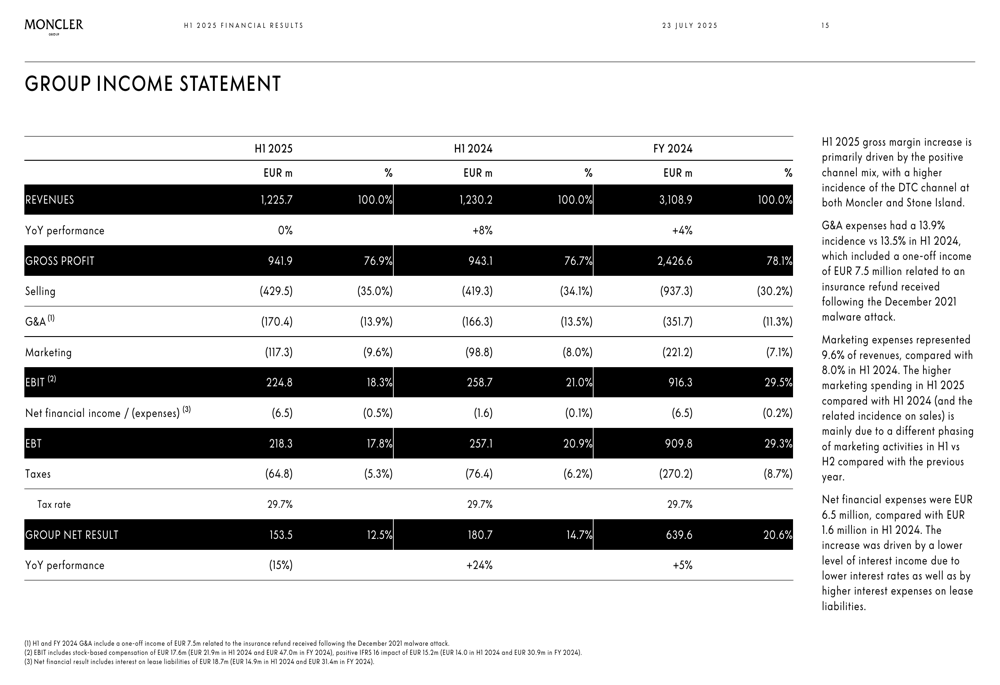

A demonstração de resultados do grupo revela margens brutas estáveis em 76,9%, demonstrando o contínuo poder de precificação da empresa no segmento de luxo:

Análise geográfica e por canal

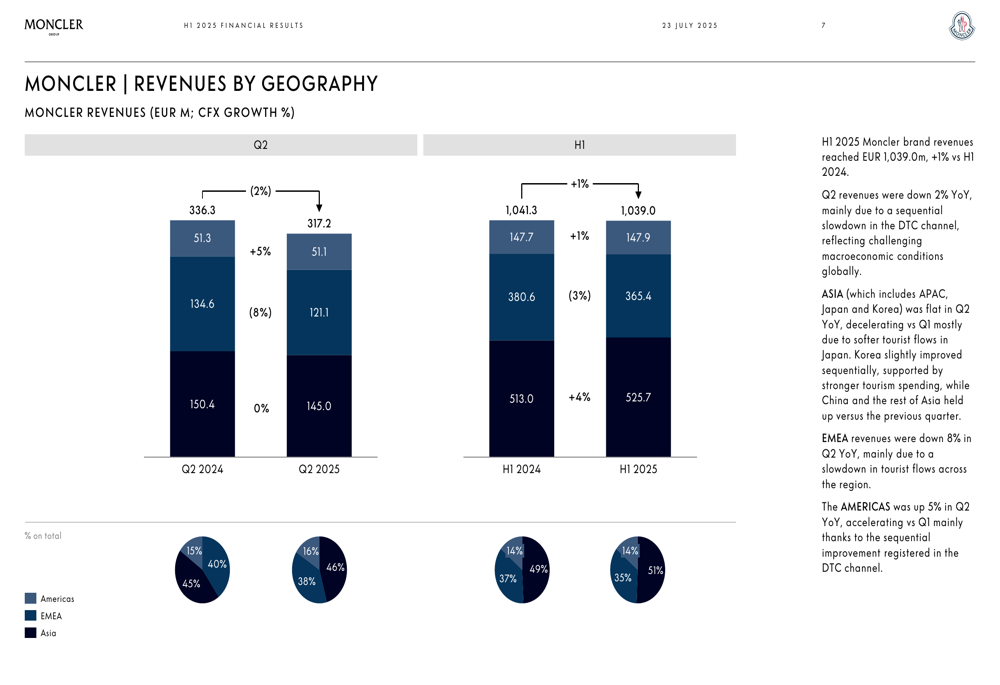

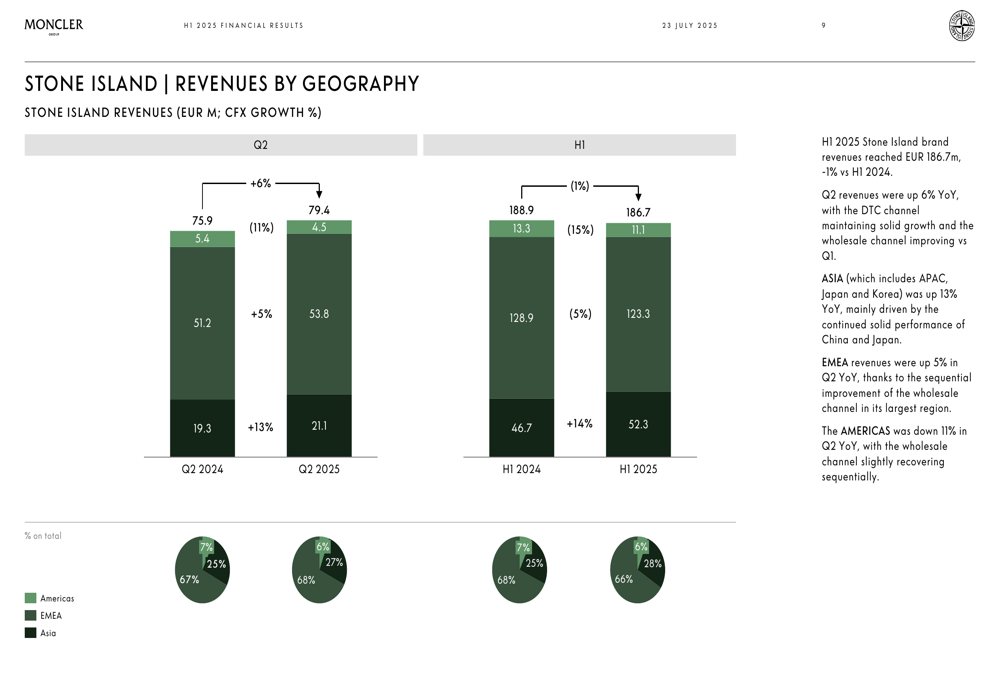

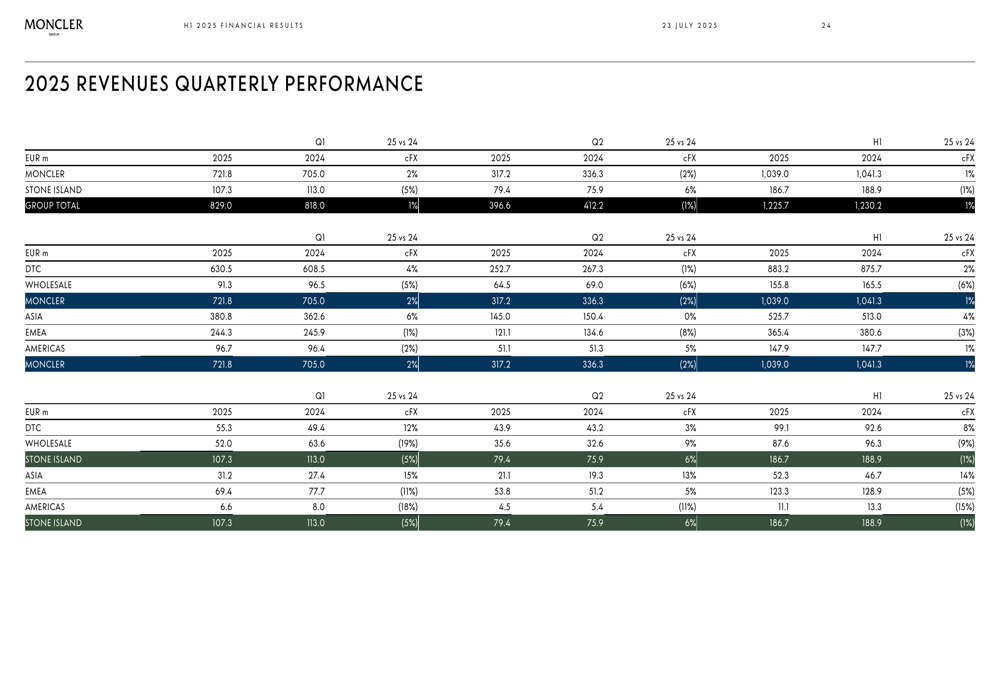

O desempenho geográfico da Moncler continuou a mostrar divergência regional significativa. A Ásia permaneceu como o motor de crescimento para ambas as marcas, com a Moncler reportando um aumento de 6% no primeiro semestre e a Stone Island entregando um impressionante crescimento de 14% na região. Por outro lado, a região EMEA (Europa, Oriente Médio e África) mostrou fraqueza com a Moncler caindo 3% e a Stone Island caindo 5% no primeiro semestre. As Américas apresentaram um quadro misto, com a Moncler crescendo 4% enquanto a Stone Island experimentou uma queda substancial de 15%.

A seguinte divisão geográfica ilustra o desempenho regional da Moncler:

A distribuição geográfica de receita da Stone Island mostra uma dependência ainda maior do mercado asiático:

Ambas as marcas continuaram sua mudança estratégica em direção aos canais diretos ao consumidor (DTC). As receitas DTC da Moncler cresceram 2% no primeiro semestre, agora representando 84% da receita total da marca, enquanto o atacado caiu 6%. O canal DTC da Stone Island cresceu 8%, agora representando 49% das receitas da marca, enquanto seu canal de atacado contraiu 9%.

O desempenho por canal da Moncler é ilustrado nesta divisão:

A evolução dos canais da Stone Island é mostrada aqui:

Iniciativas estratégicas

Durante o 2º tri, a Moncler continuou a fortalecer seu posicionamento de marca através de iniciativas de alto perfil, incluindo sua estreia no Met Gala e colaborações com a Mercedes-Benz por NIGO e o artista Donald Glover. A Stone Island concentrou-se em iniciativas culturais e colaborações, incluindo uma parceria com a New Balance.

O grupo continuou sua expansão no varejo, operando 287 lojas de varejo e 54 lojas de atacado em 30 de junho de 2025. Novas aberturas de lojas incluíram locais em South Coast Plaza, Sydney Westfield e Hangzhou, reforçando o compromisso da empresa em aprimorar sua presença direta no varejo.

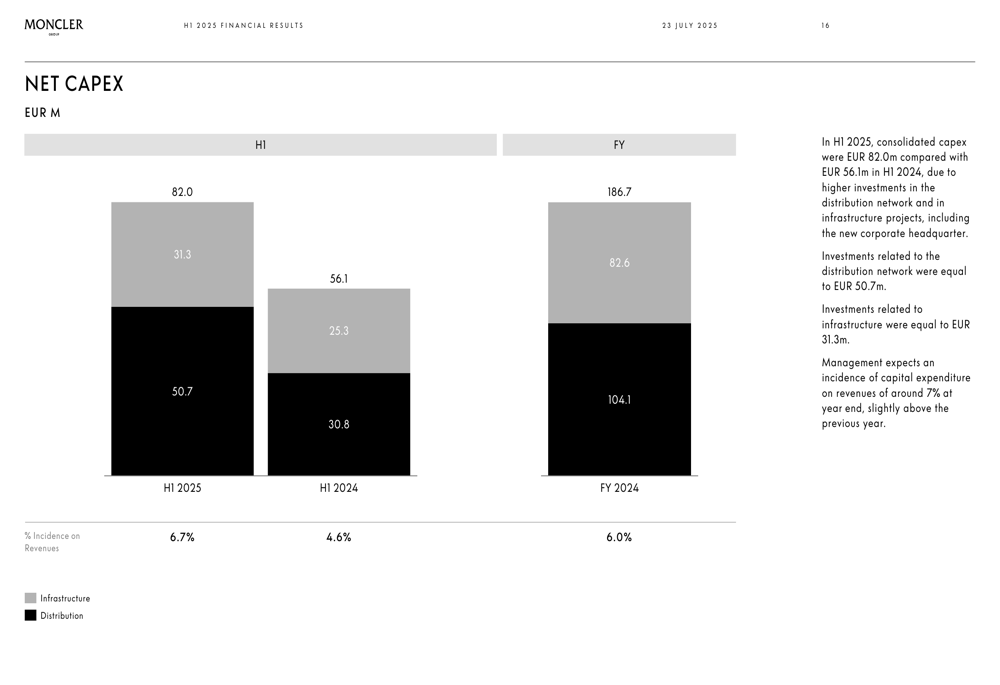

O investimento de capital da empresa atingiu €82,0 milhões no primeiro semestre de 2025, com €50,7 milhões dedicados à rede de distribuição e €31,3 milhões a projetos de infraestrutura:

Posição financeira e perspectivas

O Grupo Moncler manteve uma forte posição financeira com uma posição financeira líquida positiva de €980,8 milhões em 30 de junho de 2025. O capital de giro aumentou ligeiramente para €283,7 milhões, representando 9,1% das receitas em comparação com 8,5% no ano anterior.

A posição financeira líquida da empresa é ilustrada neste gráfico:

Olhando para o futuro, a administração permanece cautelosa sobre as condições de mercado, enfatizando a importância da força da marca e da flexibilidade operacional. Esta abordagem está alinhada com os comentários feitos durante a teleconferência de resultados do 1º tri, onde a empresa projetou crescimento de médio dígito em seu canal direto ao consumidor para 2025 e destacou sua capacidade de ajustar a produção em cerca de 10% para manter a flexibilidade na cadeia de suprimentos.

A detalhada divisão trimestral de receitas fornece insights sobre a trajetória de desempenho da empresa:

Enquanto a Moncler continua a demonstrar resiliência em um mercado de luxo desafiador, a desaceleração do 2º tri e as disparidades regionais destacam os desafios contínuos enfrentados pelo setor. O forte balanço da empresa e o foco estratégico nos canais diretos ao consumidor a posicionam para navegar por esses desafios, mas os investidores estarão observando atentamente por sinais de recuperação nos mercados europeu e americano nos próximos trimestres.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: