Boom das criptos: quais ações do setor podem surpreender na alta?

A PennyMac Financial Services Inc (Nova York:PFSI) divulgou sua apresentação de resultados do segundo trimestre de 2025 em 22 de julho, mostrando uma recuperação significativa após os resultados decepcionantes do primeiro trimestre. A empresa de serviços hipotecários reportou lucro líquido de US$ 136 milhões e lucro por ação diluído de US$ 2,54, representando uma melhora substancial em relação aos US$ 76 milhões e LPA de US$ 1,42 reportados no 1º tri. As ações subiram 2,27% para US$ 101,94 durante o horário regular de negociação no dia do anúncio.

Destaques do desempenho trimestral

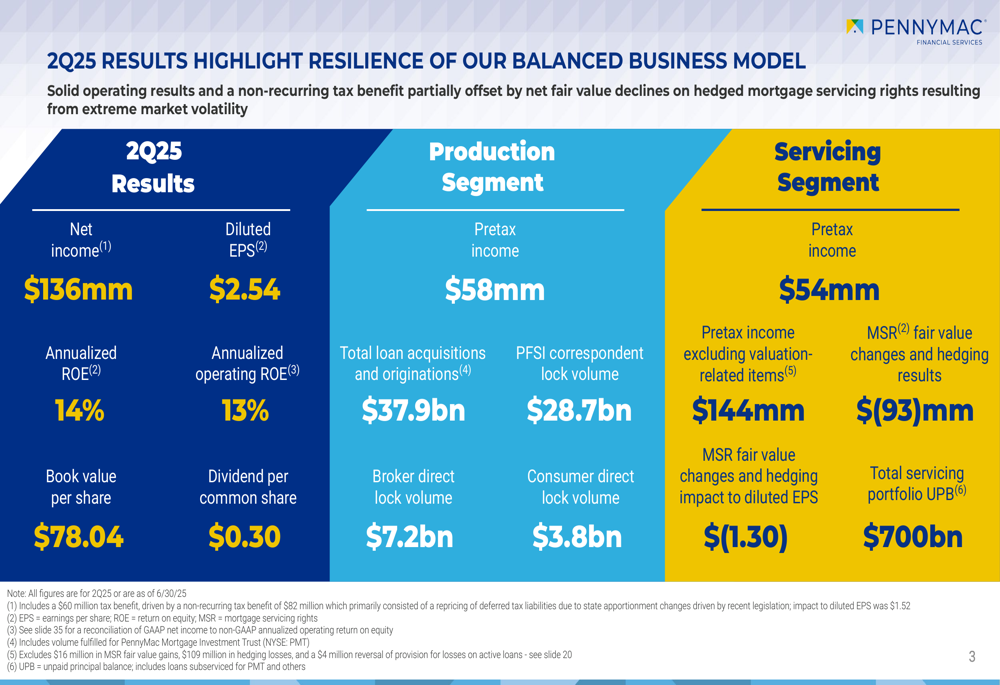

Os resultados do 2º tri da PennyMac demonstraram a resiliência de seu modelo de negócios equilibrado, com lucro líquido de US$ 136 milhões, incluindo um benefício fiscal de US$ 60 milhões (equivalente a US$ 1,52 de LPA). A empresa alcançou um retorno anualizado sobre o patrimônio líquido de 14% e um ROE operacional de 13%, com valor patrimonial por ação atingindo US$ 78,04.

Como mostrado no seguinte resumo abrangente de resultados, a PennyMac manteve forte desempenho em seus segmentos de produção e serviços:

O segmento de produção da empresa gerou lucro antes dos impostos de US$ 58 milhões sobre aquisições e originações totais de empréstimos de US$ 37,9 bilhões. Isso representa um aumento significativo em relação aos US$ 28,9 bilhões reportados no 1º tri de 2025. Enquanto isso, o segmento de serviços contribuiu com lucro antes dos impostos de US$ 54 milhões, com lucro antes dos impostos excluindo itens relacionados a avaliações atingindo US$ 144 milhões.

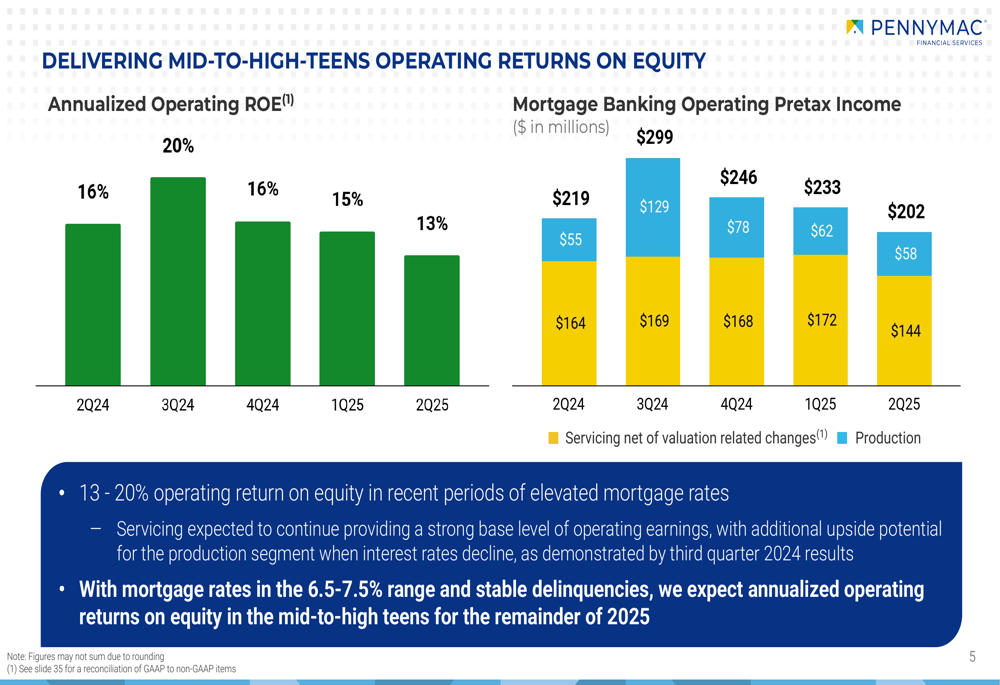

A PennyMac manteve retornos operacionais consistentes sobre o patrimônio líquido na faixa de meados dos anos 10% nos últimos cinco trimestres, apesar das flutuações no lucro antes dos impostos do setor bancário hipotecário:

"Esperamos retornos operacionais anualizados sobre o patrimônio líquido entre meados e final dos anos 10% para o restante de 2025, assumindo que as taxas hipotecárias permaneçam na faixa de 6,5-7,5% e as inadimplências permaneçam estáveis", afirmou a empresa em sua apresentação.

Análise dos segmentos de serviços e produção

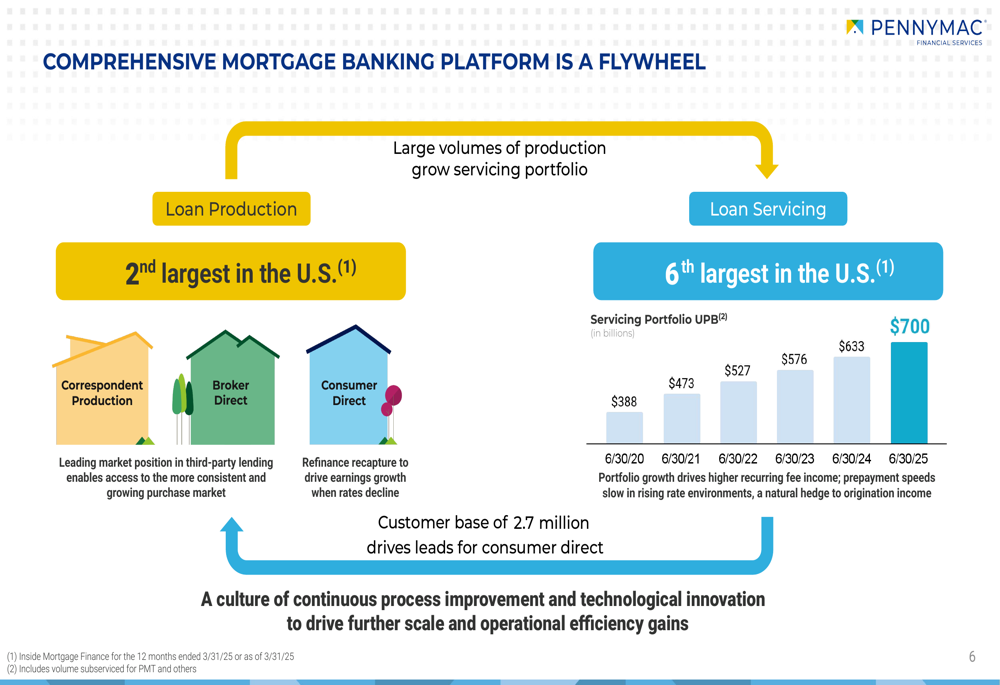

A carteira de serviços da PennyMac atingiu o marco de US$ 700 bilhões em saldo principal não pago (UPB) em 30 de junho de 2025, continuando sua trajetória de crescimento constante a partir de US$ 388 bilhões em 2020. A empresa mantém sua posição como o 6º maior prestador de serviços nos EUA com uma participação de mercado de 4,8%.

O modelo de negócios da empresa funciona como um volante, com a produção de empréstimos alimentando os serviços de empréstimos, que por sua vez geram leads para originações diretas ao consumidor:

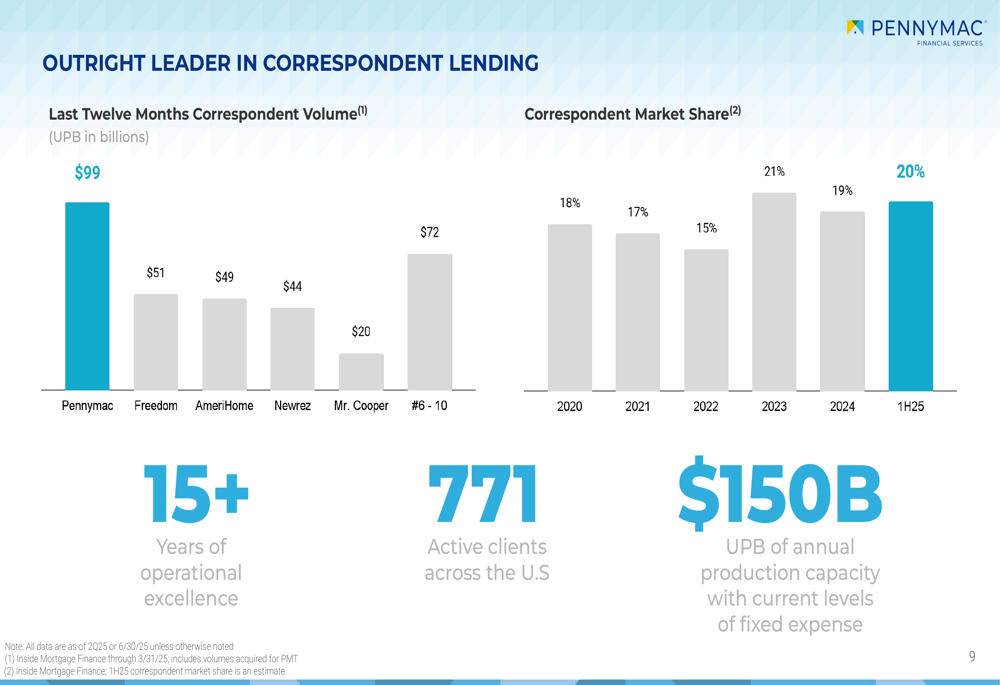

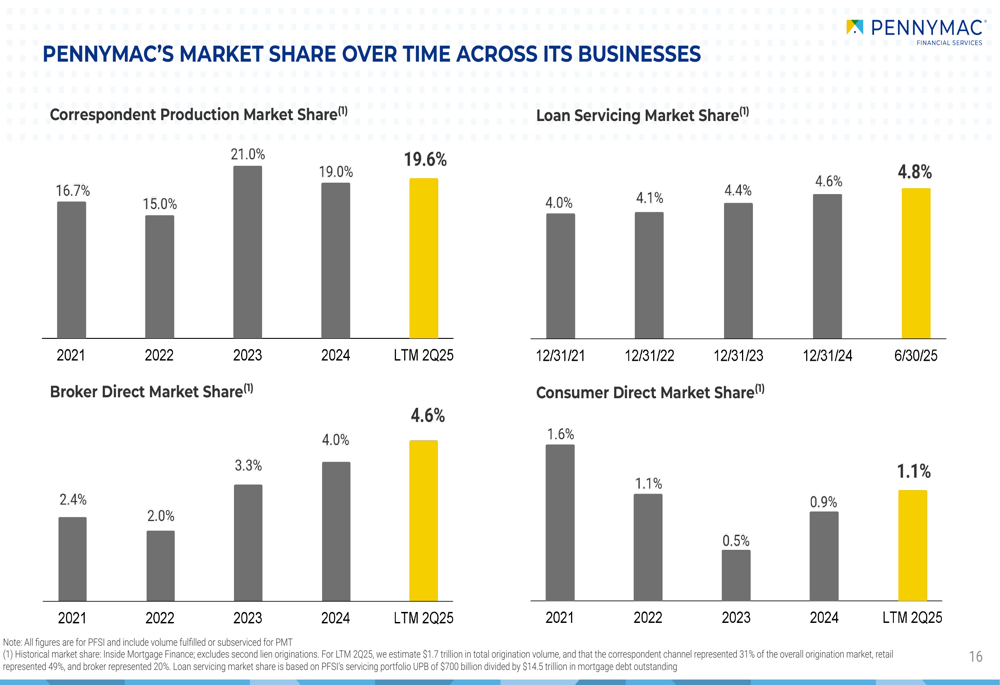

No segmento de produção, a PennyMac continua sendo líder absoluta em empréstimos correspondentes, com volume de US$ 99 bilhões nos últimos doze meses e 771 clientes ativos em todos os EUA. A empresa mantém uma participação de mercado de 19,6% neste canal:

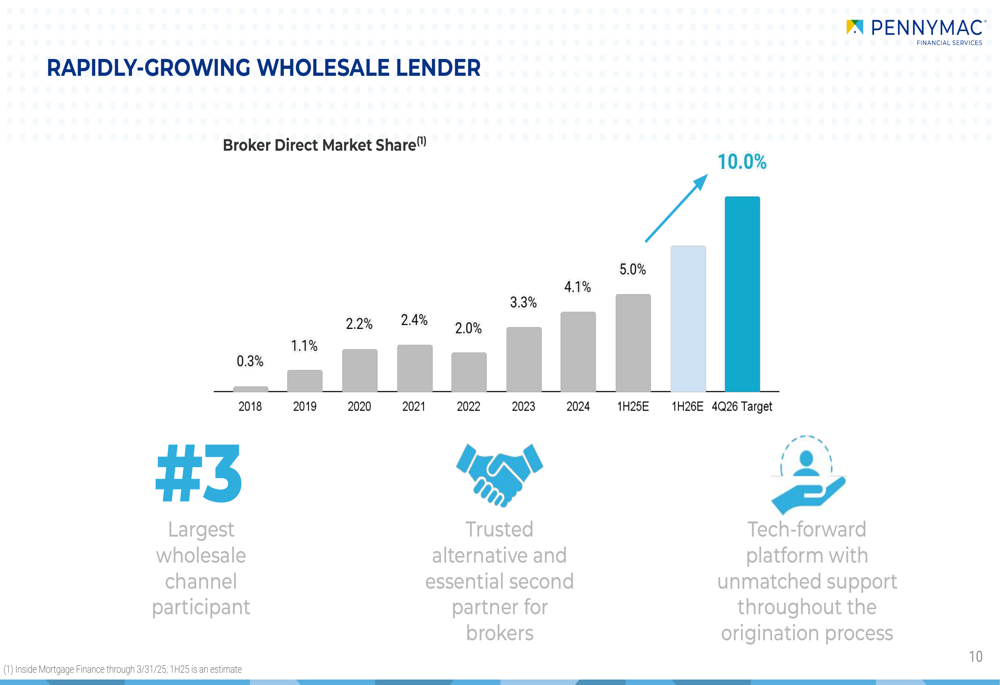

Particularmente notável é o rápido crescimento da PennyMac no canal de empréstimos por atacado, onde sua participação no mercado direto de corretores aumentou de 0,3% em 2018 para 5,0% no primeiro semestre de 2025, com uma meta ambiciosa de atingir 10% até o primeiro semestre de 2026:

Iniciativas estratégicas

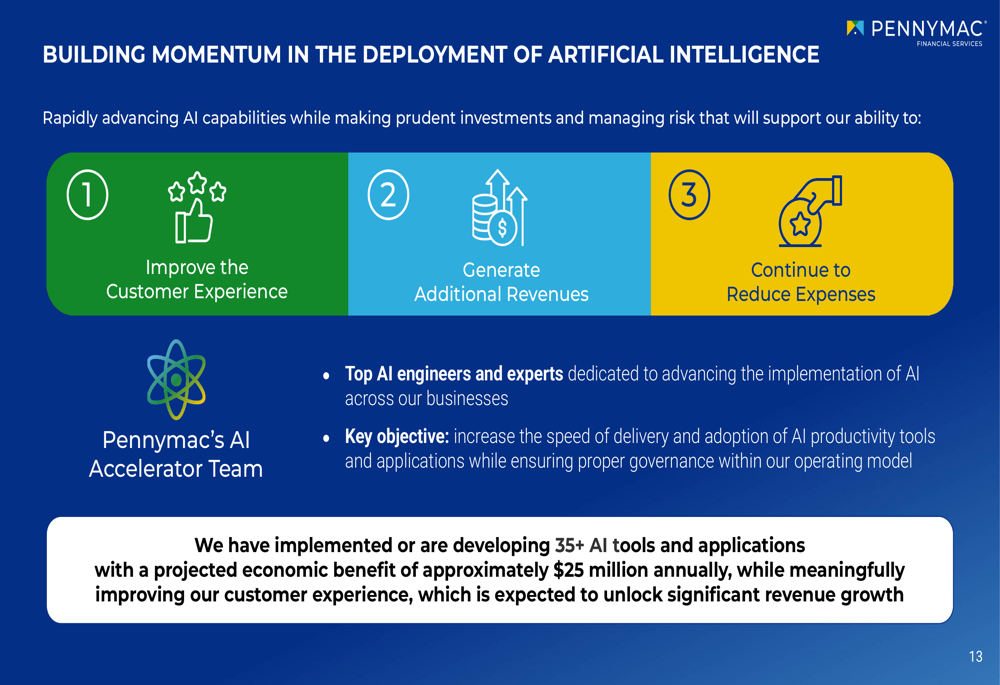

A PennyMac está colocando ênfase significativa na inteligência artificial como um impulsionador chave do crescimento e eficiência futuros. A empresa está focando no avanço rápido das capacidades de IA para melhorar a experiência do cliente, gerar receitas adicionais e continuar a reduzir despesas.

A apresentação destaca a estratégia abrangente de IA da empresa:

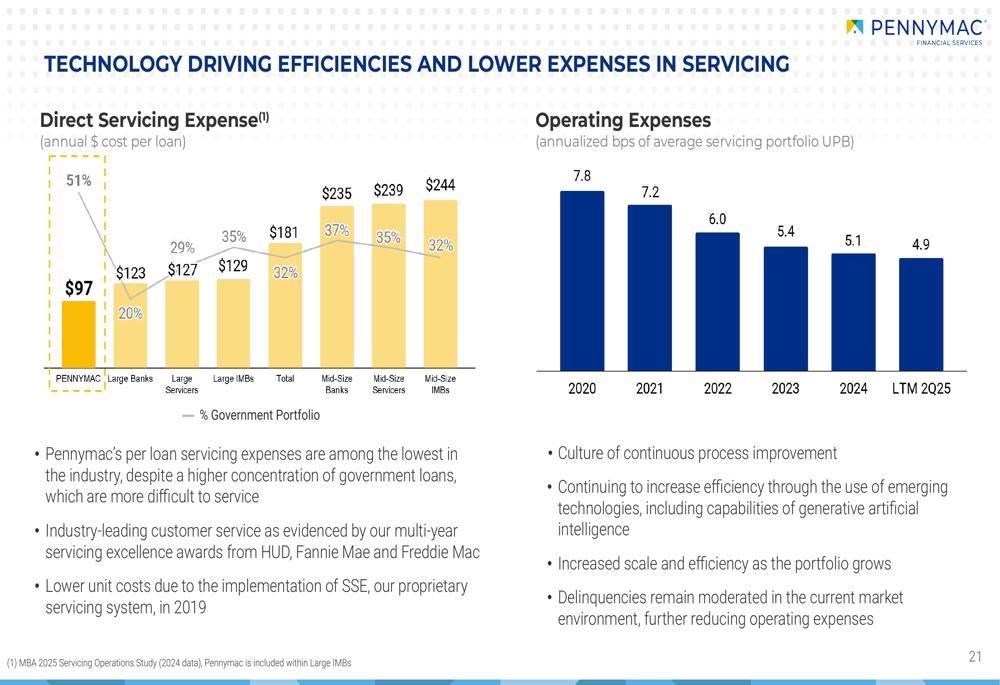

"Implementamos ou estamos desenvolvendo mais de 35 ferramentas e aplicações de IA com um benefício econômico projetado de US$ 25 milhões anualmente", observou a empresa em sua apresentação. Esse foco em tecnologia também está impulsionando eficiências nos serviços, com despesas operacionais como porcentagem do UPB médio da carteira de serviços diminuindo de 7,8 pontos base em 2020 para 4,9 pontos base nos últimos doze meses terminando no 2º tri de 2025:

Força financeira e balanço patrimonial

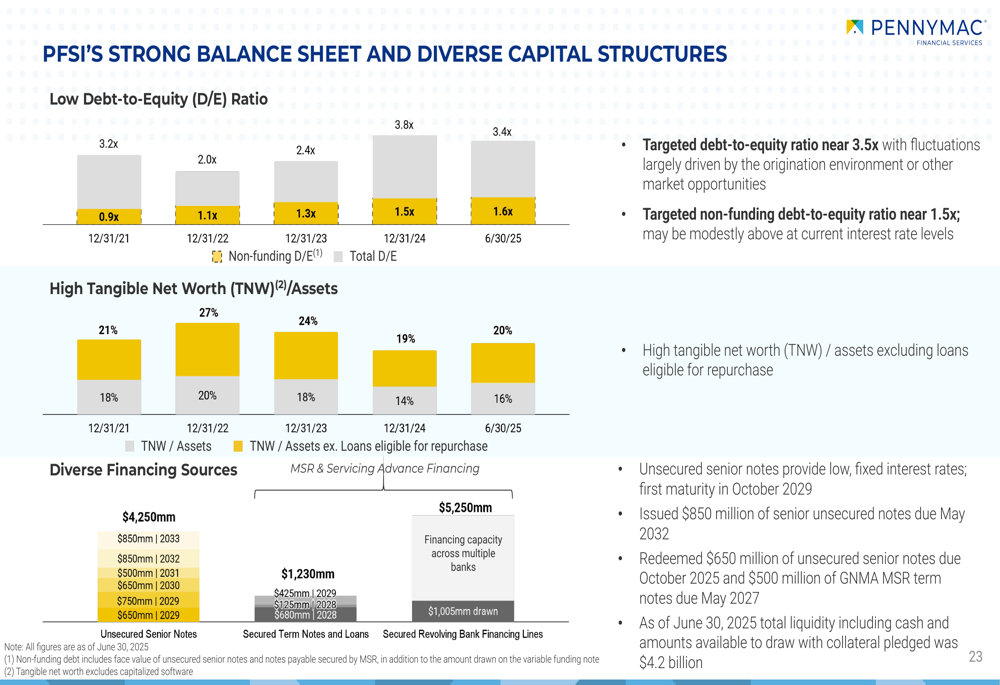

A PennyMac enfatizou seu forte balanço patrimonial e estrutura de capital diversificada, mantendo uma baixa relação dívida-patrimônio líquido e alta relação patrimônio líquido tangível-ativos:

A empresa tem como alvo uma relação dívida-patrimônio líquido próxima a 3,5x, com flutuações amplamente impulsionadas pelo ambiente de originação ou outras oportunidades de mercado. Sua meta de relação dívida não financeira-patrimônio líquido é próxima a 1,5x, embora possa estar modestamente acima nos níveis atuais de taxas de juros.

Declarações prospectivas

Olhando para o futuro, a PennyMac espera continuar entregando retornos operacionais sobre o patrimônio líquido entre meados e final dos anos 10% para o restante de 2025. As tendências de participação de mercado em seus negócios mostram crescimento constante ou estabilidade nos canais de produção correspondente, direto de corretores, serviços de empréstimos e direto ao consumidor:

Prevê-se que o mercado de originação de hipotecas dos EUA cresça de US$ 1,7 trilhão em 2024 para US$ 2,0 trilhões em 2025 e US$ 2,2 trilhões em 2026, proporcionando um cenário favorável para as ambições de crescimento da PennyMac, particularmente no mercado de compras, que agora representa 90% das aquisições correspondentes e 81% das originações diretas de corretores.

Os resultados do 2º tri representam uma melhora significativa em relação ao 1º tri de 2025, quando a empresa ficou abaixo das expectativas dos analistas com LPA de US$ 1,42 em comparação com os US$ 2,78 previstos. A recuperação no desempenho, juntamente com o foco estratégico da empresa em IA e tecnologia, parece ter repercutido positivamente entre os investidores, como evidenciado pelo ganho de 2,27% das ações no dia do anúncio.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: