Ação do BB fecha em queda após banco acionar AGU contra fake news

Introdução e contexto de mercado

A Zelluna ASA (OSE:ZLNA) apresentou sua atualização de negócios do segundo trimestre de 2025 em 20 de agosto, destacando o progresso com sua plataforma de terapia celular TCR-NK em meio a um ambiente financeiro desafiador. As ações da empresa continuam enfrentando dificuldades, sendo negociadas a 13,5 NOK, abaixo dos 13,8 NOK após os resultados do 1º tri e representando uma queda significativa em relação à máxima de 52 semanas de 35 NOK.

O CEO Namir Hassan e o CFO Hans Vassgård Eid enfatizaram o posicionamento estratégico da empresa no mercado de terapia celular em rápida evolução, onde aquisições recentes de alto valor validaram plataformas em estágio inicial. A apresentação destacou a recente aquisição da Capstan pela AbbVie, uma empresa de CAR-T in vivo em fase inicial I, por aproximadamente US$ 2,1 bilhões, como evidência do forte apetite do mercado por abordagens inovadoras de terapia celular.

Posicionamento estratégico e plataforma tecnológica

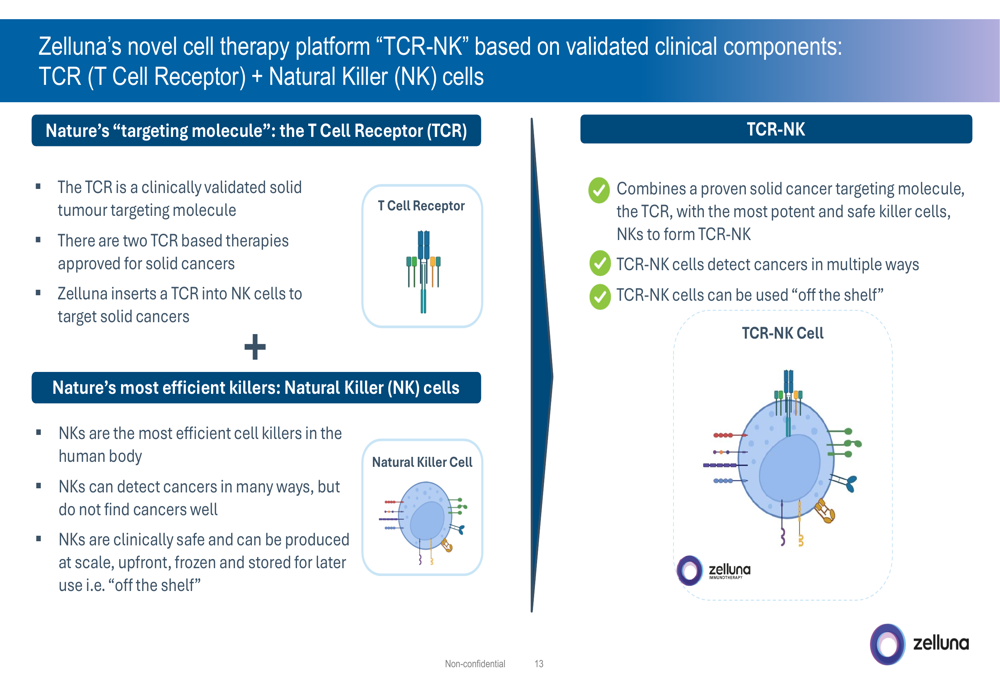

A proposta de valor central da Zelluna concentra-se em sua plataforma TCR-NK (Receptor de Células T + Células Natural Killer), que a empresa afirma combinar moléculas de direcionamento clinicamente validadas com células assassinas eficientes para tratamento de tumores sólidos. Uma vantagem competitiva destacada na apresentação é a patente de conceito da Zelluna cobrindo todo o campo terapêutico TCR-NK, concedida nos EUA, UE, Japão e outros mercados.

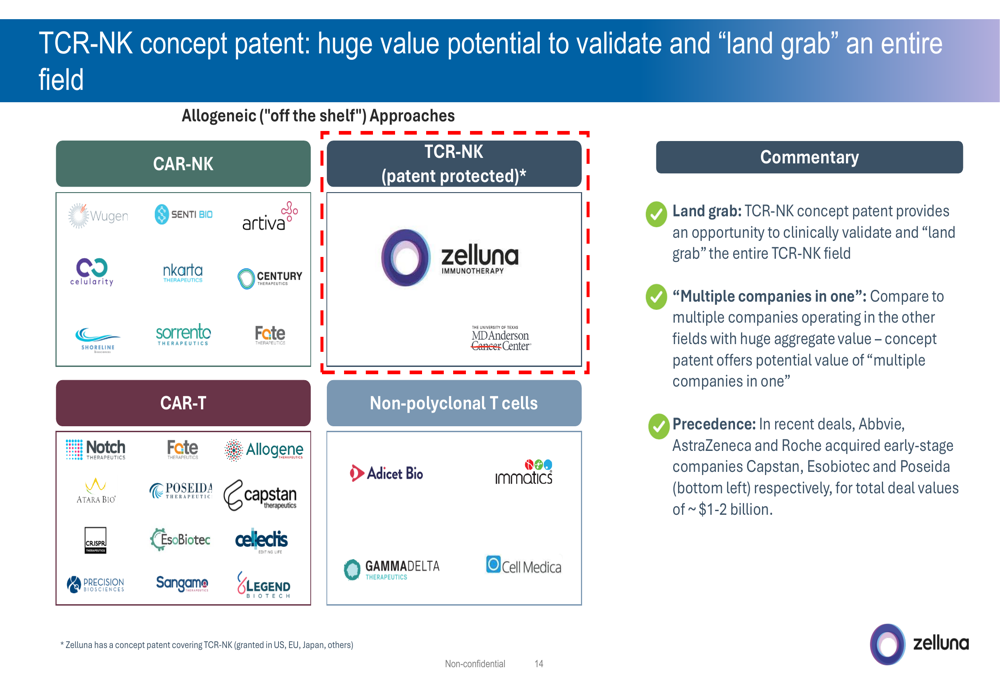

A empresa posicionou essa proteção de patente como análoga a "possuir o espaço CAR-T", traçando paralelos com o valor agregado dos produtos CAR-T aprovados.

Como mostrado no diagrama acima, a abordagem da Zelluna combina Receptores de Células T (TCRs), que podem atingir tumores sólidos, com células Natural Killer (NK), que a empresa descreve como células assassinas eficientes que podem ser produzidas em escala como terapias "prontas para uso". Isso contrasta com as terapias celulares atuais que tiveram sucesso principalmente em cânceres líquidos, mas enfrentam desafios com tumores sólidos.

A ilustração do cenário competitivo demonstra a posição única da Zelluna no mercado de terapia celular alogênica. A empresa enfatizou que acordos recentes de grandes empresas farmacêuticas como AbbVie, AstraZeneca e Roche adquirindo empresas de terapia celular em estágio inicial por US$ 1-2 bilhões validam sua abordagem estratégica.

Desenvolvimento do pipeline e cronograma clínico

A Zelluna manteve que seu programa principal, ZI-MA4-1, continua no caminho para submissão de IND/CTA no segundo semestre de 2025, com a dosagem do primeiro paciente esperada para o primeiro semestre de 2026. A empresa relatou vários avanços em direção a esse objetivo, incluindo:

- Conclusão do trabalho pré-clínico

- Início da produção GMP de material clínico em julho

- Submissão de um pacote de informações para aconselhamento científico à MHRA do Reino Unido em julho

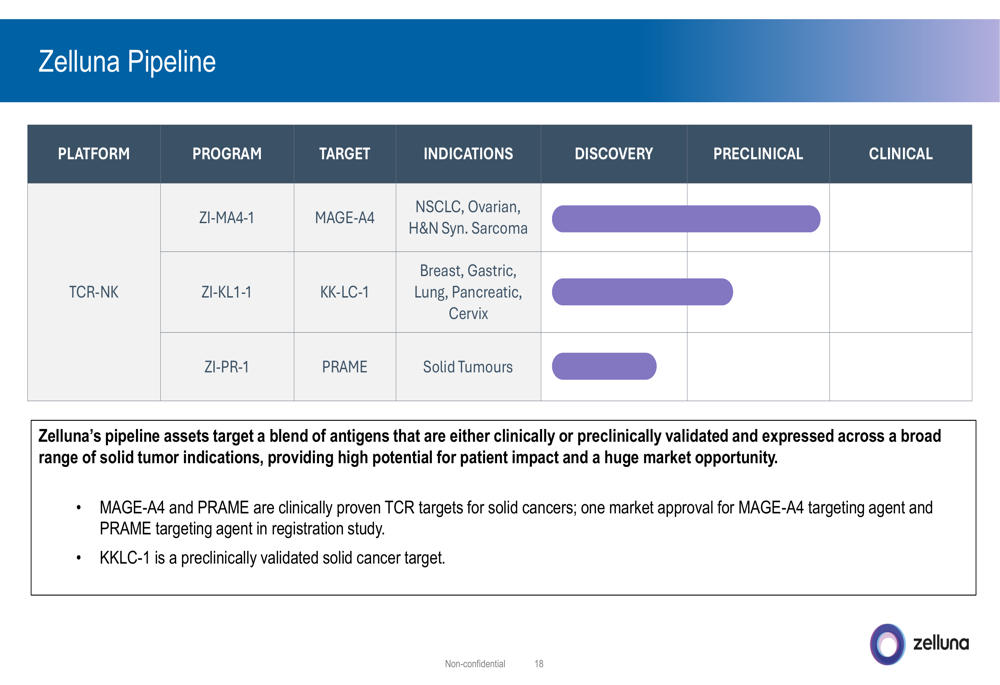

O pipeline da empresa visa múltiplos antígenos associados ao câncer em várias indicações de tumores sólidos:

O gráfico do pipeline mostra os três principais programas da Zelluna. O candidato principal ZI-MA4-1 visa MAGE-A4 para câncer de pulmão de células não pequenas, câncer de ovário, câncer de cabeça e pescoço e sarcoma sinovial. Dois programas em estágios iniciais visam antígenos KK-LC-1 e PRAME em múltiplos tipos de tumores sólidos.

A professora Fiona Thistlethwaite foi citada na apresentação expressando otimismo sobre o ZI-MA4-1: "Estou genuinamente entusiasmada em ver o progresso do ZI-MA4-1 na clínica. Estou otimista de que o mecanismo duplo de morte das células NK e o TCR direcionado ao antígeno tumoral nos proporcionarão a mudança de paradigma que precisamos no contexto de tumores sólidos."

A apresentação também observou que o programa de vacina contra o câncer UV1 da empresa produziu "resultados decepcionantes" em três ensaios de Fase II concluídos, e seria "encerrado", embora os resultados principais de dois ensaios em andamento (LUNGVAC e DOVACC) sejam esperados durante 2025.

Desempenho financeiro e posição de caixa

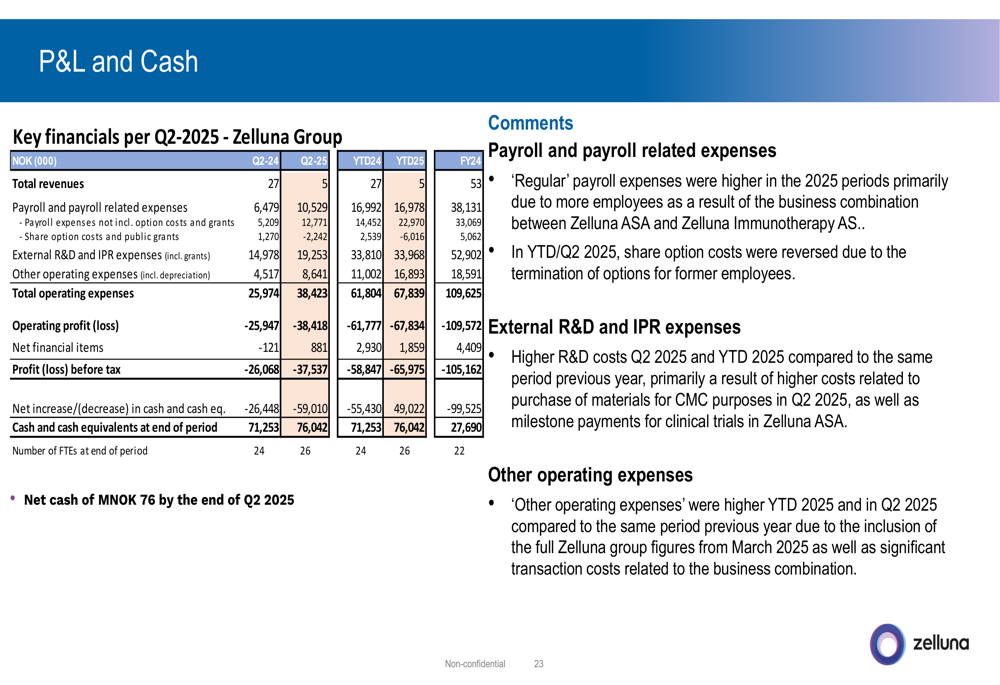

A situação financeira da Zelluna apresenta desafios significativos. A empresa relatou:

- Posição de caixa de MNOK 76 (aproximadamente US$ 7 milhões) no final do 2º tri de 2025, uma queda substancial dos MNOK 135 relatados no final do 1º tri

- Prejuízo operacional (EBIT) de MNOK -38 para o 2º tri de 2025 e MNOK -68 acumulado no ano

- Lucro antes de impostos de MNOK -38 para o 2º tri e MNOK -66 acumulado no ano

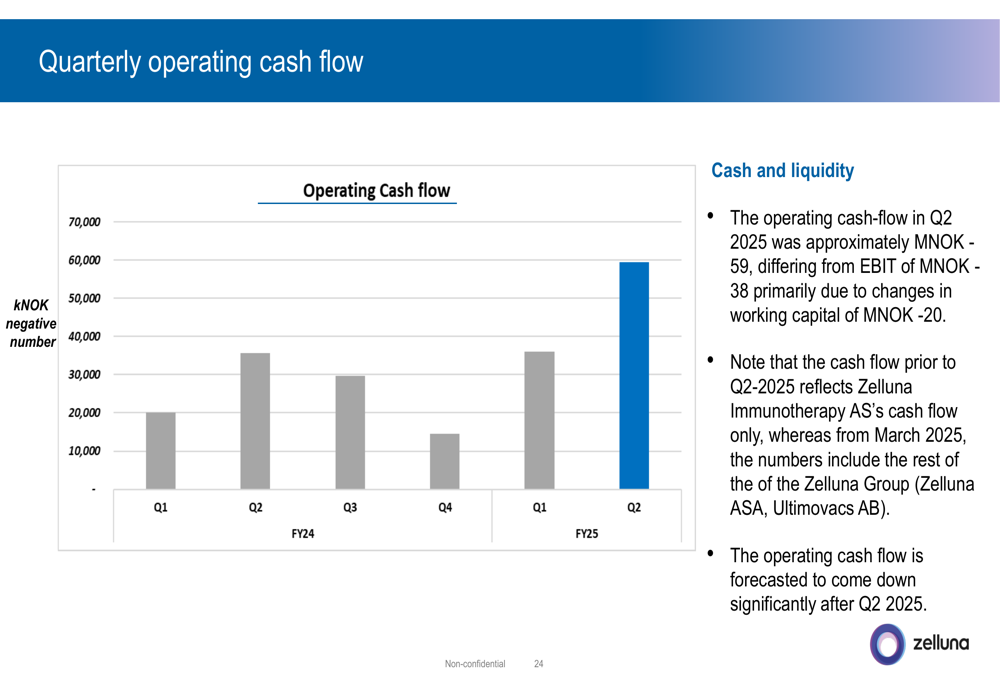

- Fluxo de caixa operacional de aproximadamente MNOK -59 no 2º tri, a maior taxa de consumo trimestral até o momento

A tabela financeira acima mostra desempenho deteriorado na maioria das métricas em comparação com o mesmo período do ano passado. O total de despesas operacionais aumentou para MNOK 38,4 no 2º tri de 2025, de MNOK 26,0 no 2º tri de 2024, impulsionado por maiores despesas com folha de pagamento, custos de P&D e outras despesas operacionais.

O gráfico de fluxo de caixa operacional trimestral ilustra a tendência preocupante de aceleração do consumo de caixa, atingindo MNOK -59 no 2º tri de 2025. No entanto, a administração enfatizou que essa taxa deve "diminuir significativamente após o 2º tri de 2025".

Apesar desses desafios, a empresa mantém que sua posição atual de caixa proporciona recursos até o 2º tri de 2026, o que cobriria a submissão planejada de IND/CTA e atividades clínicas iniciais. A empresa também observou que concluiu um grupamento de ações (10:1) efetivo em 1º de abril de 2025, e emitiu 227.096 novas ações a NOK 26 por ação em 27 de maio de 2025.

Declarações prospectivas e marcos

A Zelluna delineou seus principais marcos futuros e pontos de inflexão de valor:

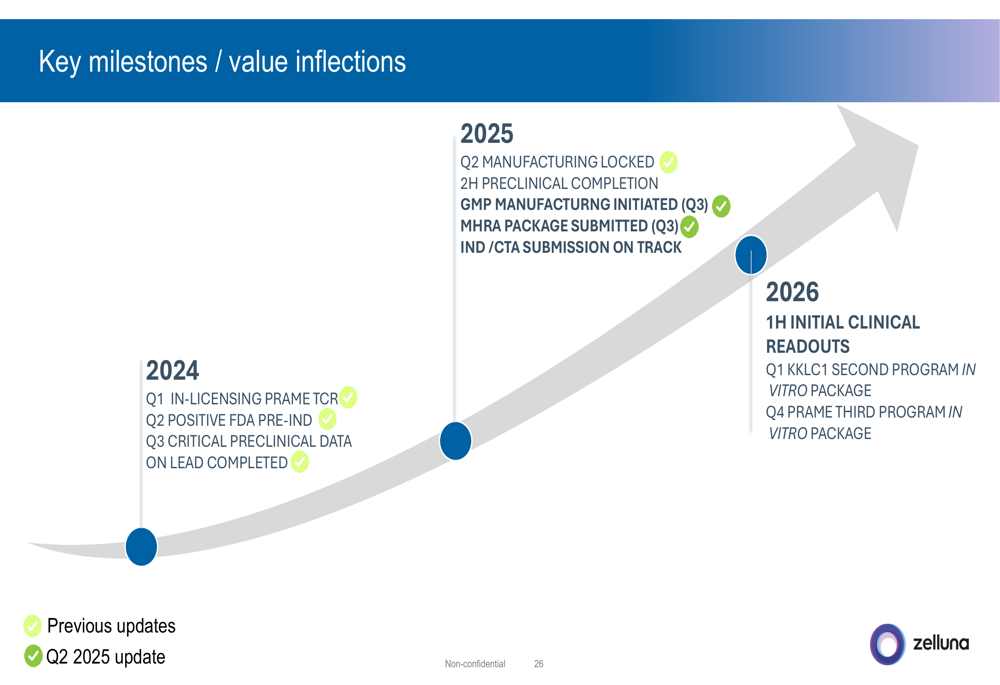

Como mostrado na linha do tempo acima, a Zelluna completou vários marcos em 2024-2025, incluindo feedback positivo pré-IND da FDA, conclusão de dados pré-clínicos críticos e início da fabricação GMP. O foco de curto prazo da empresa está em:

1. Receber feedback da MHRA (esperado para setembro de 2025)

2. Submeter aplicação IND/CTA (H2 2025)

3. Leituras clínicas iniciais (H1 2026)

4. Avançar com o segundo (KKLC1) e terceiro (PRAME) programas

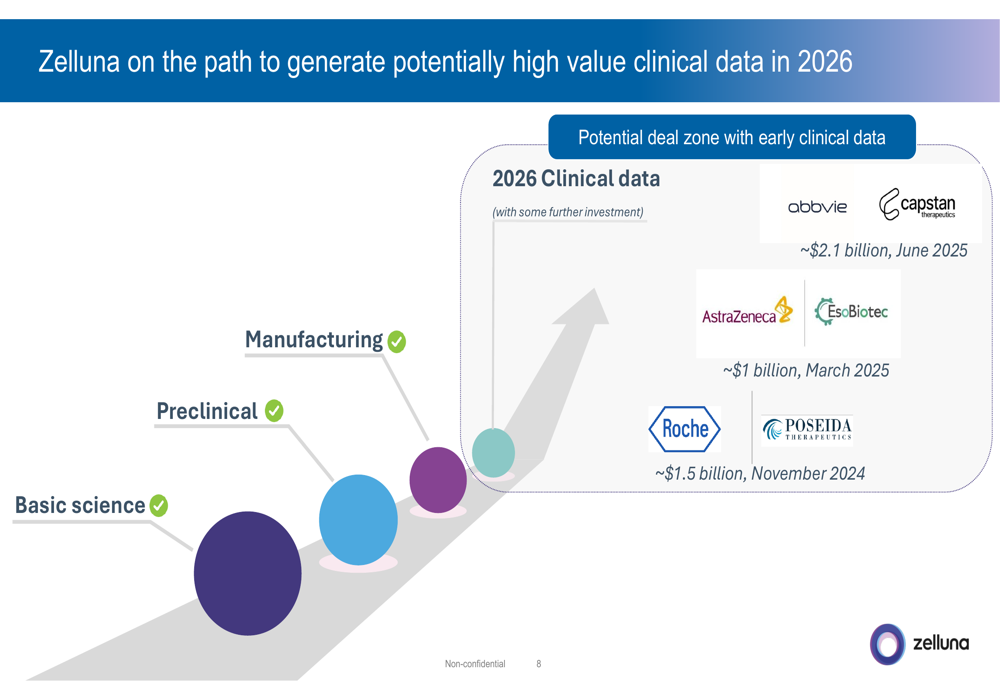

A empresa enfatizou que dados clínicos iniciais neste setor impulsionaram acordos de alto valor, apontando para aquisições recentes na faixa de US$ 1-2 bilhões para empresas de terapia celular em estágio inicial.

Esta linha do tempo ilustra o caminho da Zelluna para potenciais dados clínicos de alto valor em 2026, com acordos de referência mostrados para contexto. A empresa se posiciona na "zona potencial de acordo com dados clínicos iniciais" até 2026.

Enquanto a Zelluna mantém uma perspectiva otimista sobre sua plataforma tecnológica e cronograma clínico, o consumo acelerado de caixa e a queda no preço das ações sugerem que os investidores permanecem cautelosos sobre as perspectivas da empresa. Os próximos trimestres serão críticos enquanto a Zelluna tenta avançar seu candidato principal em direção à clínica enquanto gerencia seus recursos financeiros.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: