Ação identificada por IA em setembro já sobe +12% no mês e promete mais

Introdução e contexto de mercado

O Plumas Bancorp (NASDAQ:PLBC), um banco regional com ativos de US$ 1,6 bilhão sediado em Reno, Nevada, compartilhou recentemente sua apresentação para investidores destacando o desempenho do ano fiscal de 2024. O banco, que opera 15 agências na Califórnia e Nevada, demonstrou resiliência em um ambiente bancário desafiador caracterizado por altas taxas de juros e incerteza econômica.

As ações do banco fecharam a US$ 43,94 em 26 de junho de 2025, com alta de 1,64% no dia, e atualmente são negociadas dentro de sua faixa de 52 semanas, de US$ 33,26 a US$ 51,33.

Resumo executivo

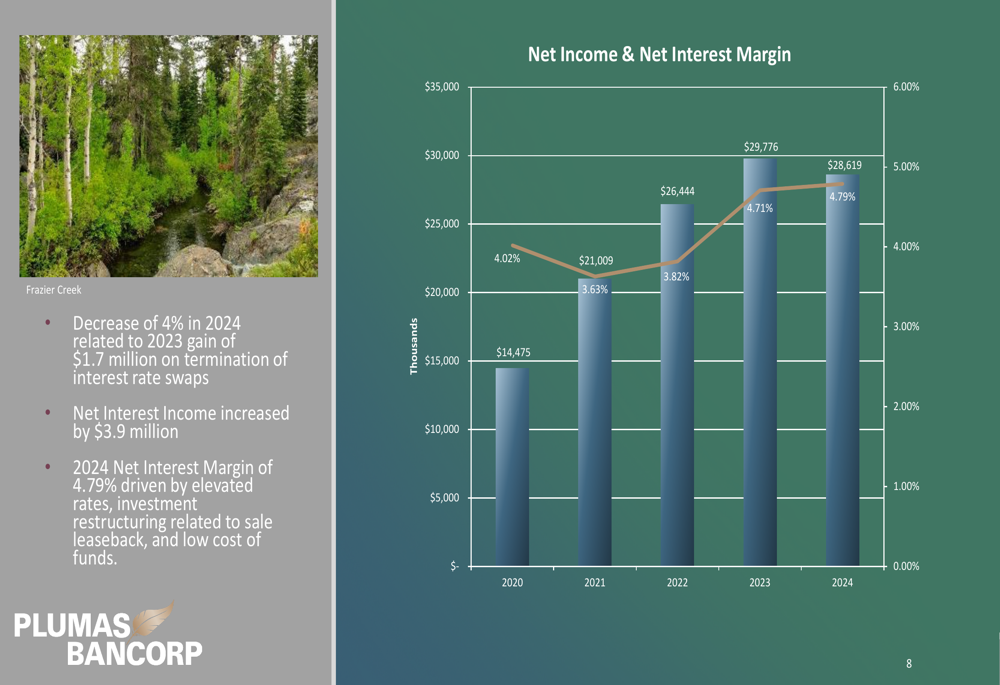

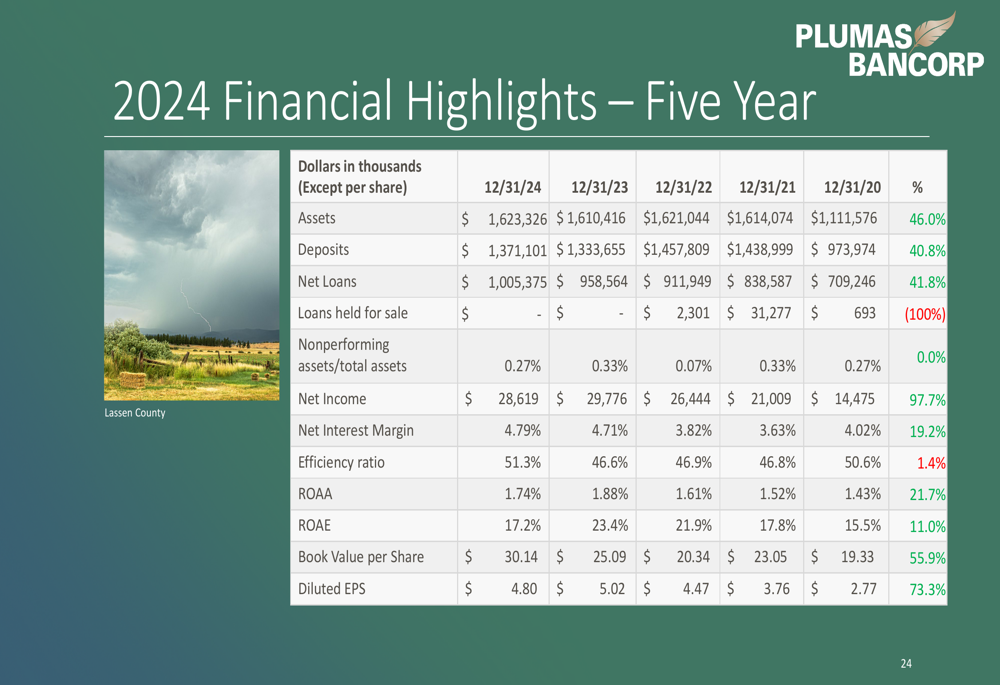

O Plumas Bancorp reportou lucro líquido de US$ 28,6 milhões para 2024, uma leve queda de 4% em relação aos US$ 29,8 milhões em 2023. No entanto, a margem de juros líquida do banco melhorou para 4,79% em comparação com 4,71% no ano anterior, demonstrando uma gestão eficaz de seu balanço no ambiente de altas taxas.

A carteira de empréstimos do banco cresceu para mais de US$ 1 bilhão, representando um aumento de 6% em relação a 2023, enquanto os depósitos aumentaram 2,8% para US$ 1,37 bilhão. O valor patrimonial por ação teve um crescimento significativo, subindo 20,1% para US$ 30,14.

Como mostrado no gráfico a seguir de tendências de lucro líquido e margem de juros líquida nos últimos cinco anos, o Plumas manteve fortes métricas de rentabilidade apesar dos desafios recentes:

Análise financeira detalhada

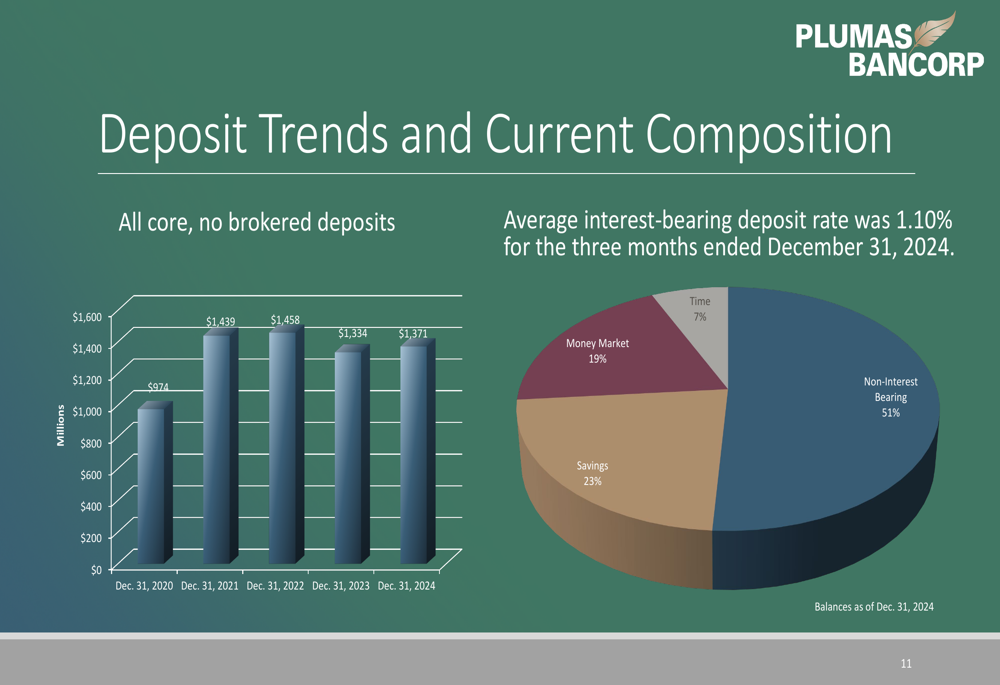

A base de depósitos do Plumas Bancorp continua sendo um ponto forte, com 51% dos depósitos em contas não remuneradas em 31 de dezembro de 2024. Essa composição favorável de depósitos ajudou o banco a manter uma taxa média relativamente baixa de 1,10% para depósitos remunerados no quarto trimestre de 2024.

A composição dos depósitos ilustra a posição estável de financiamento do banco:

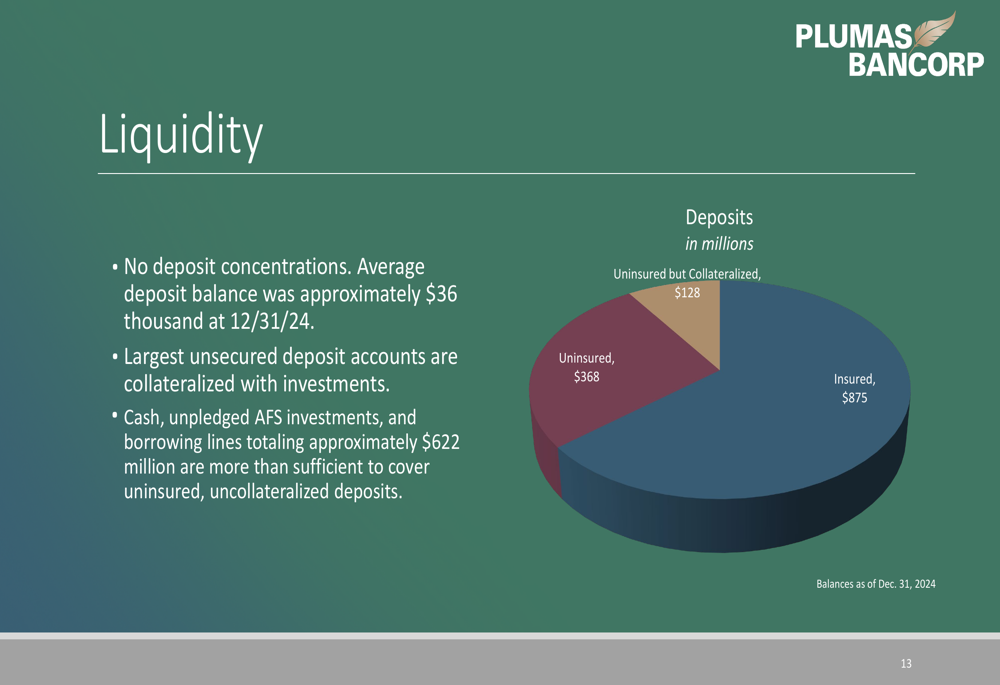

A posição de liquidez do banco parece sólida, com US$ 875 milhões em depósitos segurados e US$ 128 milhões em depósitos não segurados, mas garantidos por colateral. A administração observou que o caixa, investimentos AFS não comprometidos e linhas de empréstimo totalizando aproximadamente US$ 622 milhões são mais que suficientes para cobrir os US$ 368 milhões em depósitos não segurados.

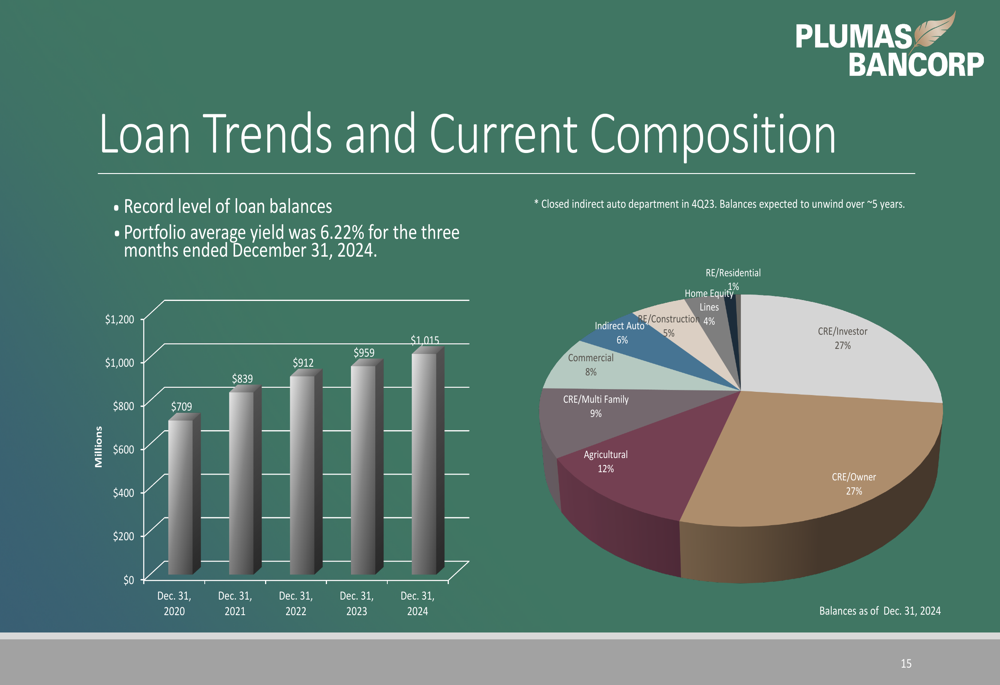

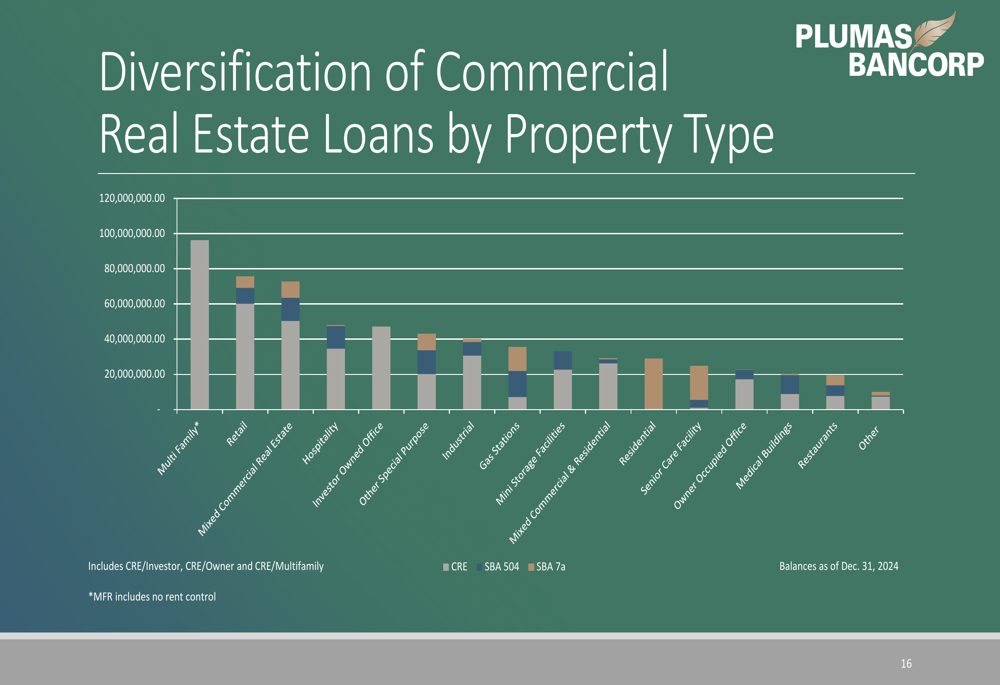

No lado dos empréstimos, o Plumas reportou saldos recordes de US$ 1,015 bilhão, com uma carteira bem diversificada. Empréstimos imobiliários comerciais compõem a maior parte, com 54% (divididos igualmente entre propriedades ocupadas pelo proprietário e propriedades de investidores), seguidos por empréstimos agrícolas com 12%. A carteira de empréstimos gerou um rendimento médio saudável de 6,22% no quarto trimestre de 2024.

O gráfico a seguir ilustra o crescimento e a diversificação dos empréstimos do banco:

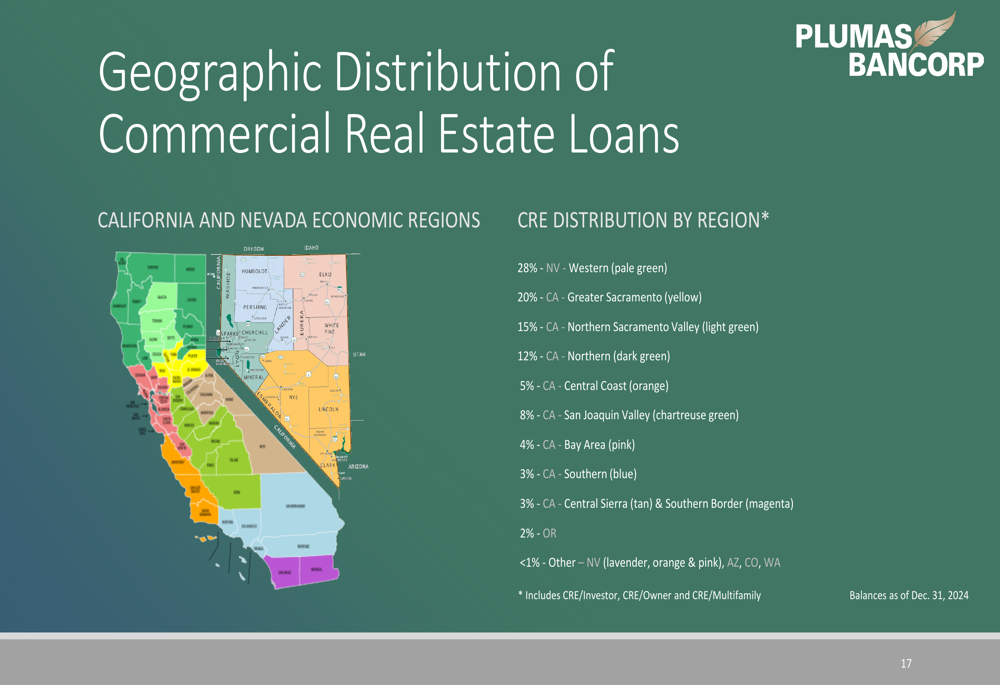

Os empréstimos imobiliários comerciais, que representam o maior componente da carteira do banco, estão bem diversificados entre tipos de propriedades e regiões geográficas:

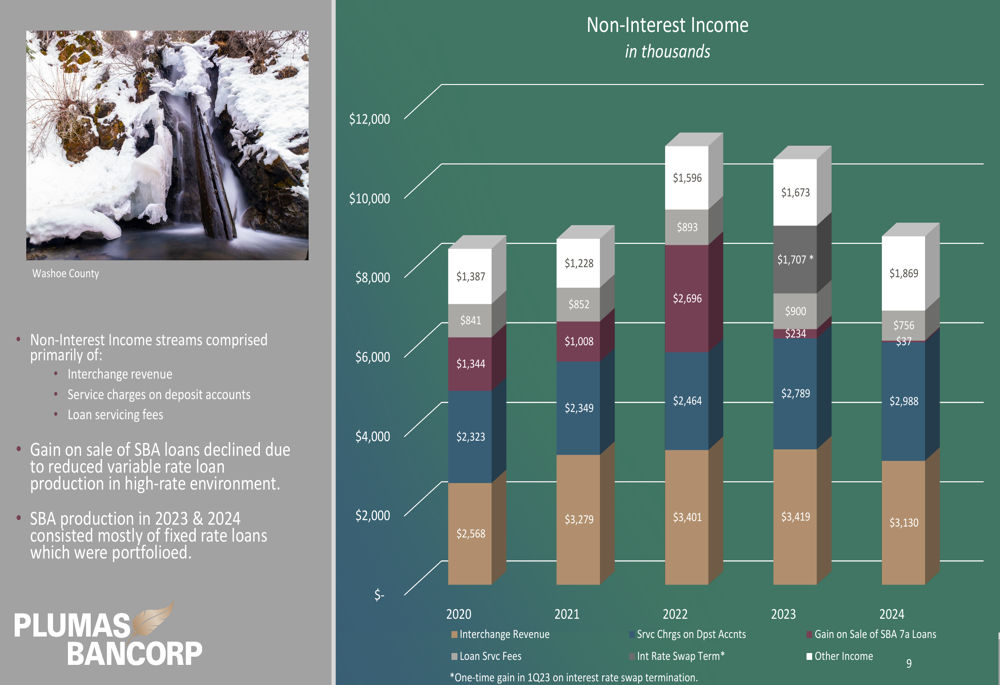

As fontes de receita não relacionadas a juros têm sido relativamente estáveis, com receita de intercâmbio, taxas de serviço de empréstimos e tarifas sobre contas de depósito sendo os principais contribuintes. No entanto, a receita total não relacionada a juros diminuiu em 2024 em comparação com 2023, principalmente devido a um ganho único de US$ 1,7 milhão com o término de swaps de taxa de juros registrado em 2023.

O desempenho financeiro do banco nos últimos cinco anos mostra um crescimento impressionante em métricas-chave:

Iniciativas estratégicas

O Plumas Bancorp tem seguido uma estratégia de expansão medida nos últimos anos, estendendo sua presença na Califórnia e Nevada. Expansões recentes notáveis incluem a abertura de uma agência em Chico em abril de 2023 e a aquisição do Bank of Feather River em julho de 2021.

O mapa a seguir ilustra a estratégia de expansão do banco:

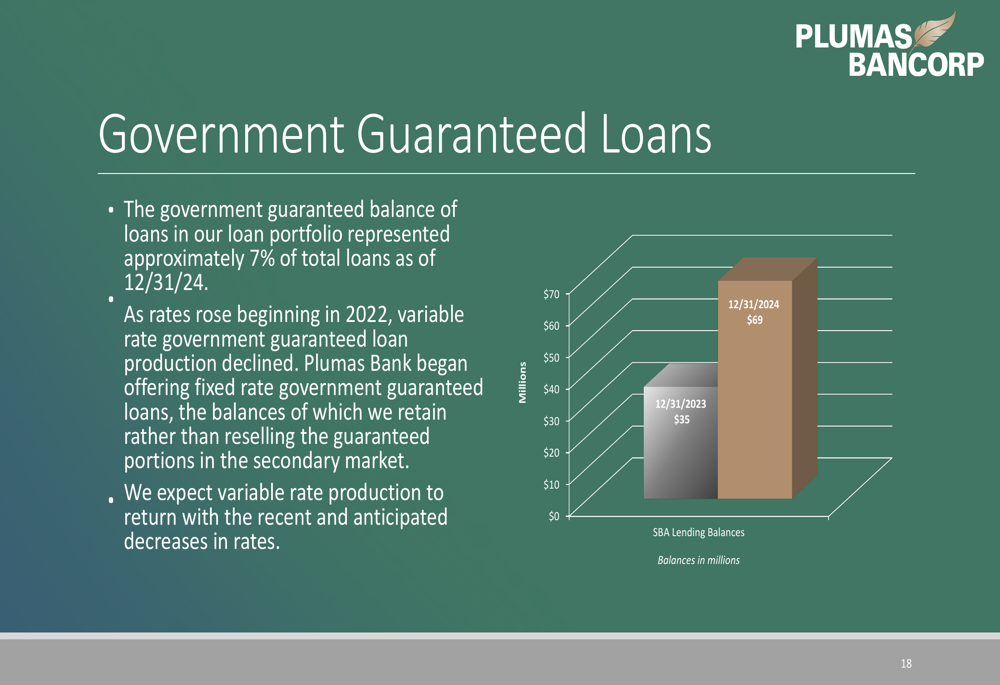

Os empréstimos garantidos pelo governo tornaram-se uma parte cada vez mais importante do modelo de negócios do banco, com os saldos de empréstimos SBA quase dobrando de US$ 35 milhões em 2023 para US$ 69 milhões em 2024. Esses empréstimos agora representam aproximadamente 7% da carteira total de empréstimos.

Os empréstimos agrícolas continuam sendo um foco significativo para o Plumas, representando 12% do total de empréstimos. A carteira é diversificada entre gado, feno, culturas de pomares e arroz. A administração observou desafios no setor de nozes, com quedas de preços em 2022 resultando em aproximadamente US$ 10 milhões em empréstimos de qualidade inferior.

Declarações prospectivas

A administração identificou vários pontos fortes que posicionam o banco para o sucesso contínuo, incluindo sua equipe de liderança estável, depósitos core sólidos, baixo custo de fundos e carteira de empréstimos diversificada. O banco também destacou potenciais desafios, incluindo oportunidades de crescimento em um ambiente competitivo, planejamento de sucessão de liderança e manutenção da qualidade de crédito.

As métricas de qualidade de ativos do banco permanecem relativamente fortes, com empréstimos em não acumulação representando apenas 17% dos ativos classificados. O total de ativos classificados permanece administrável em relação à posição de capital do banco.

O Plumas Bancorp recebeu numerosos reconhecimentos do setor, incluindo ser nomeado para a Bankers Cup (2017-2023), Annual Bank Honor Roll (2022-2024) e CB Top 10 (2015-2024), ressaltando seu desempenho consistente em relação aos pares.

Com sua forte base de depósitos, carteira de empréstimos em crescimento e sólida posição de capital, o Plumas Bancorp parece bem posicionado para navegar no atual ambiente bancário enquanto busca oportunidades de crescimento estratégico em seus mercados na Califórnia e Nevada.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: