DE NOVO: já são TRÊS ações escolhidas por nossa IA que subiram +45% SÓ ESTE MÊS

Introdução e contexto de mercado

A PulteGroup Inc. (Nova York:NYSE:PHM) apresentou seus resultados financeiros do segundo trimestre de 2025 em 22 de julho, mostrando uma queda de 4% na receita em meio a um mercado imobiliário em desaceleração. A terceira maior construtora de casas dos Estados Unidos informou que, apesar dos desafios do mercado, manteve práticas comerciais disciplinadas e continuou seu programa de recompra de ações. As ações subiram 3,08% na pré-abertura do mercado após a apresentação, indicando confiança dos investidores apesar dos resultados mistos.

O desempenho da empresa reflete desafios mais amplos no setor imobiliário, onde incentivos mais altos estão sendo usados para manter a velocidade de vendas em um ambiente de persistentes preocupações com a acessibilidade. Apesar desses desafios, a PulteGroup manteve um balanço forte com métricas de dívida em melhoria e continuou a executar sua estratégia de Terreno focada em opções em vez de propriedade direta.

Destaques do desempenho trimestral

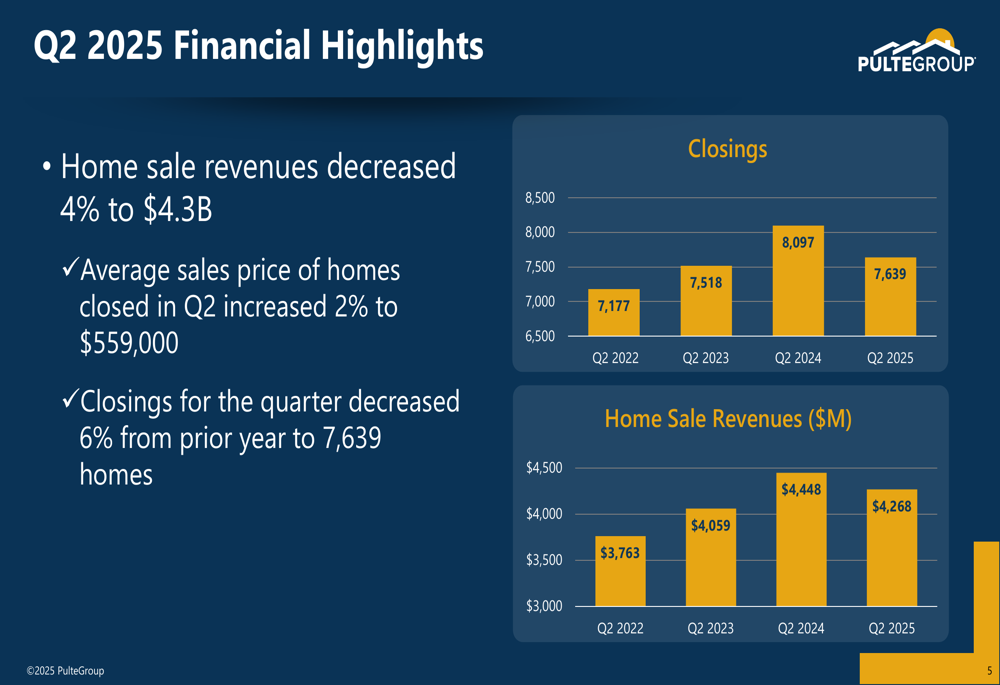

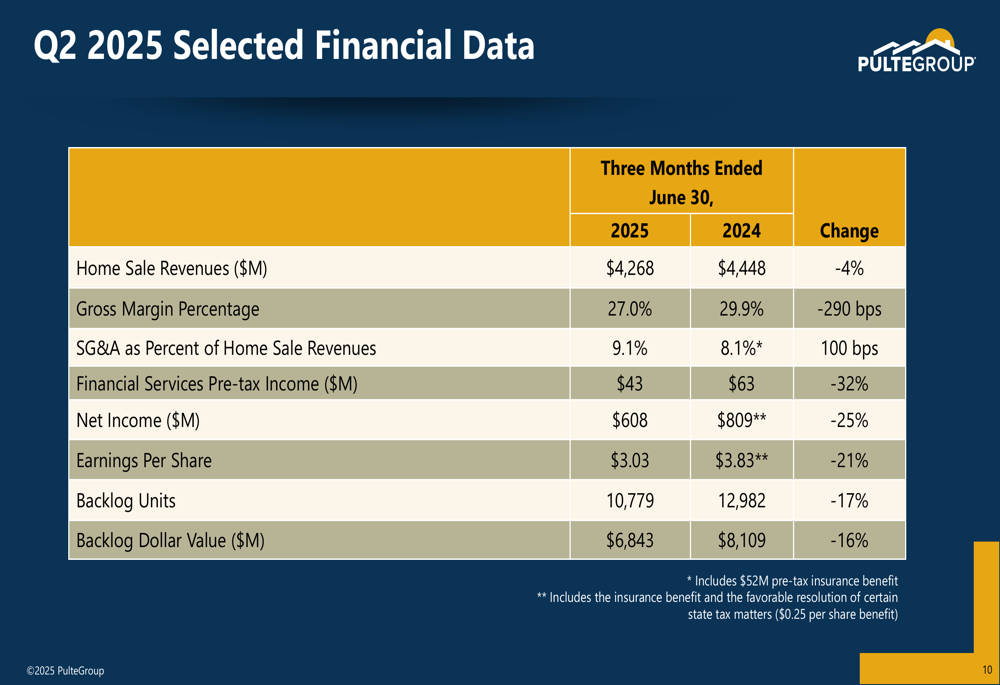

A PulteGroup gerou lucro líquido de US$ 608 milhões, ou US$ 3,03 por ação, no segundo trimestre de 2025. Isso representa uma queda de 25% em relação aos US$ 809 milhões reportados no 2º tri de 2024. As receitas com vendas de casas diminuíram 4% para US$ 4,3 bilhões, enquanto os fechamentos para o trimestre caíram 6% para 7.639 casas em comparação com o ano anterior.

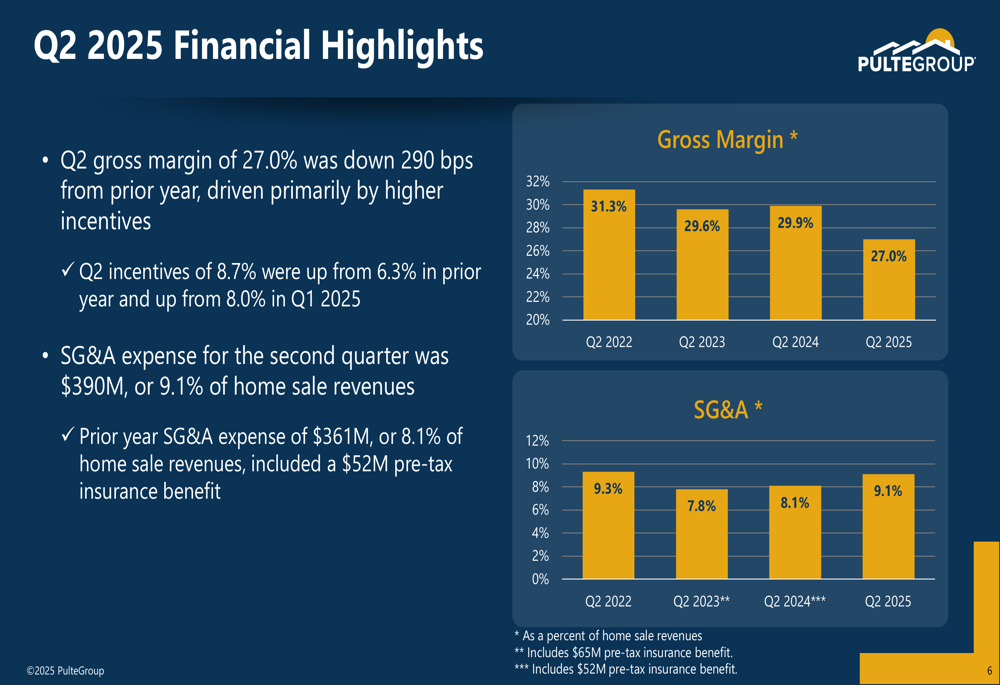

O preço médio de venda da empresa aumentou modestamente em 2% para US$ 559.000, ajudando a compensar parcialmente o impacto do menor volume de fechamentos. No entanto, as margens brutas se comprimiram significativamente, caindo 290 pontos base ano a ano para 27,0%, principalmente devido a incentivos mais altos, que subiram para 8,7% de 6,3% no ano anterior.

Como mostrado no seguinte gráfico de fechamentos trimestrais e receitas de vendas de casas:

As despesas de SG&A como percentual das receitas de vendas de casas aumentaram para 9,1%, acima dos 8,1% no ano anterior, refletindo o impacto da menor receita na estrutura de custos da empresa. Essa tendência em margens e despesas é ilustrada no seguinte gráfico:

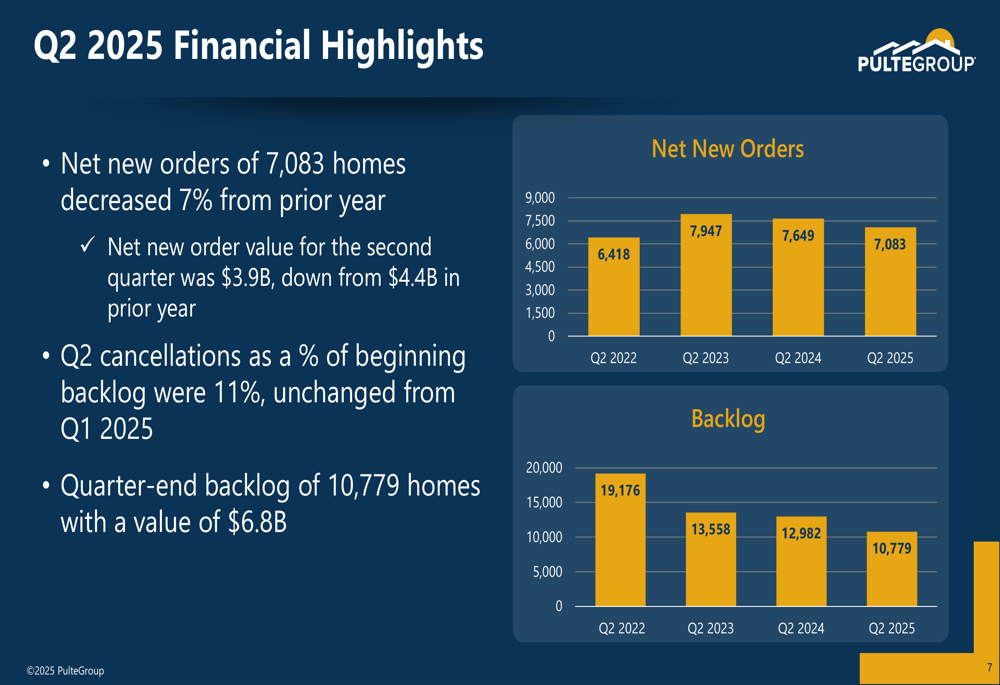

Os novos pedidos líquidos de 7.083 casas diminuíram 7% em relação ao ano anterior, com o valor dos pedidos caindo para US$ 3,9 bilhões de US$ 4,4 bilhões. O backlog da empresa no final do trimestre era de 10.779 casas com valor de US$ 6,8 bilhões, representando quedas ano a ano de 17% e 16%, respectivamente.

O gráfico a seguir mostra as tendências em novos pedidos líquidos e backlog:

Estratégia de terrenos e alocação de capital

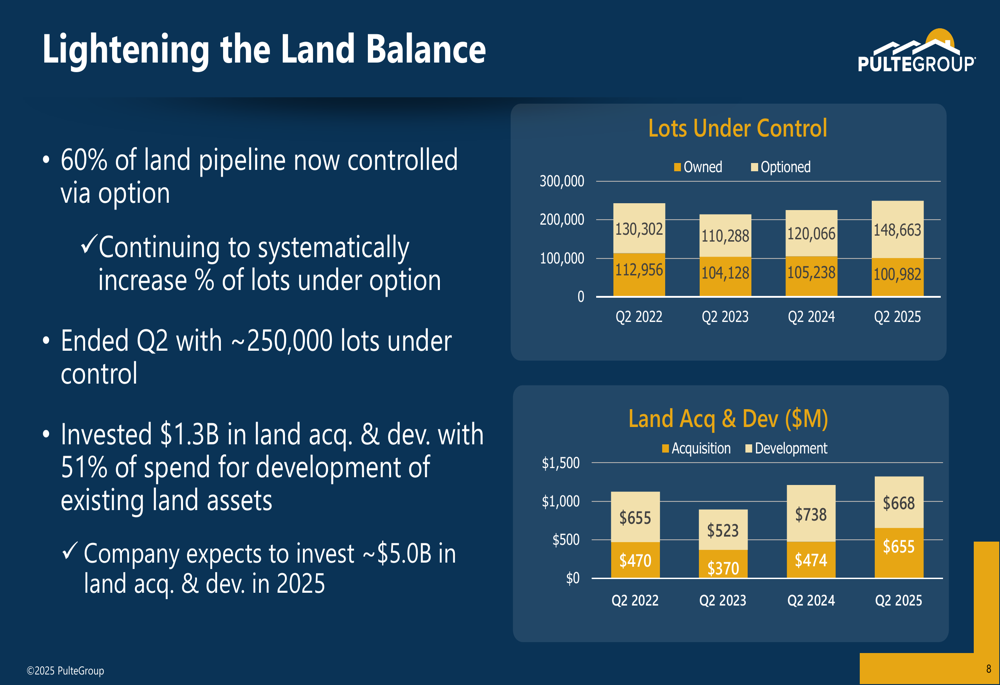

A PulteGroup continua a executar sua estratégia de "aliviar o balanço de terrenos", com 60% de seu pipeline de terrenos agora controlado via opção em vez de propriedade direta. Essa abordagem é projetada para reduzir a intensidade de capital e risco, melhorando o retorno sobre o capital investido.

A empresa encerrou o 2º tri com aproximadamente 250.000 lotes sob controle e investiu US$ 1,3 bilhão em aquisição e desenvolvimento de terrenos durante o trimestre, com 51% dos gastos direcionados ao desenvolvimento de ativos de terrenos existentes. Para o ano completo de 2025, a PulteGroup espera investir aproximadamente US$ 5,0 bilhões em aquisição e desenvolvimento de terrenos.

O gráfico a seguir ilustra o progresso da empresa na mudança para lotes com opção:

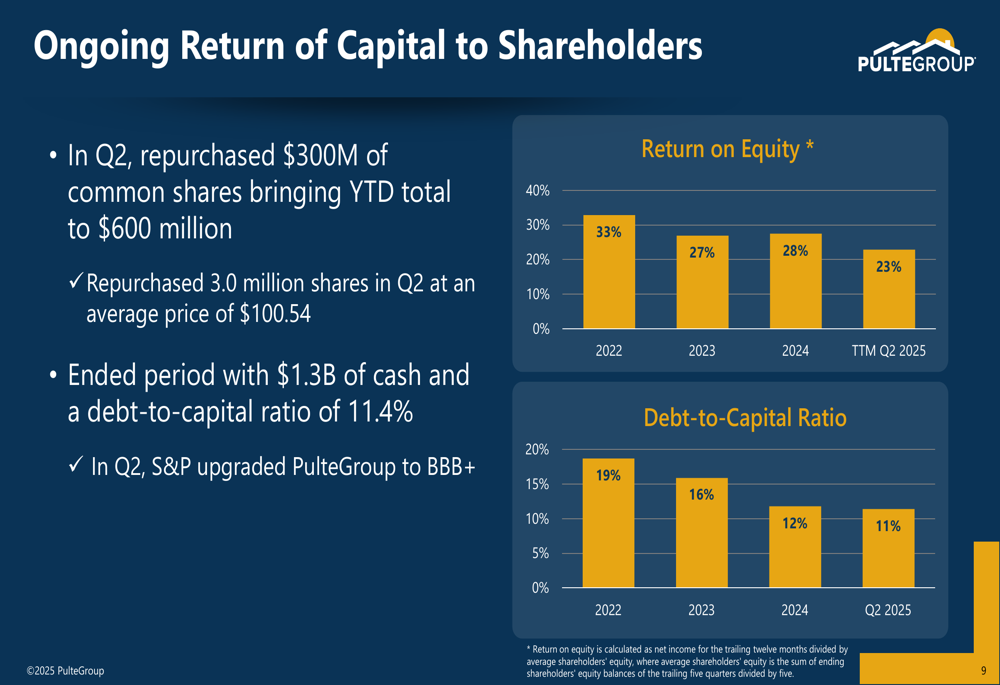

Apesar das condições desafiadoras do mercado, a PulteGroup manteve seu compromisso de retornar capital aos acionistas. No 2º tri, a empresa recomprou US$ 300 milhões em ações ordinárias a um preço médio de US$ 100,54, elevando o total do ano até o momento para US$ 600 milhões. A empresa encerrou o período com US$ 1,3 bilhão em caixa e uma relação dívida-capital de 11,4%, abaixo dos 11,8% no final de 2024.

Essa força financeira foi reconhecida pela S&P, que elevou a classificação da PulteGroup para BBB+ durante o trimestre. O retorno sobre o patrimônio da empresa ficou em 23% nos últimos doze meses, embora isso represente uma queda em relação aos 28% em 2024.

O gráfico a seguir mostra as tendências do retorno sobre o patrimônio e da relação dívida-capital da empresa:

Orientação futura

Olhando para o futuro, a PulteGroup forneceu orientação para o restante de 2025. Para o terceiro trimestre, a empresa espera fechamentos de 7.200-7.600 casas com um preço médio de venda de US$ 560.000-US$ 570.000 e margens brutas de 26,0%-26,5%.

Para o ano completo de 2025, a PulteGroup prevê:

- 29.000 fechamentos de casas

- Margens brutas de 26,0%-26,5% no 4º trimestre

- SG&A de 9,5%-9,7%

- Preço médio de venda de US$ 560.000-US$ 570.000 no 4º trimestre

- Taxa de imposto de 24,5%

- Crescimento do número de comunidades de 3%-5%

- Gastos com terrenos de US$ 5,0 bilhões

- Fluxo de caixa operacional de US$ 1,4 bilhão

Essa orientação sugere que a empresa espera que a pressão sobre as margens continue na segunda metade do ano, com margens brutas projetadas para ficarem abaixo dos 27,0% alcançados no 2º tri.

A tabela a seguir fornece um resumo abrangente do desempenho financeiro da PulteGroup no 2º tri de 2025 em comparação com o ano anterior:

Posicionamento estratégico

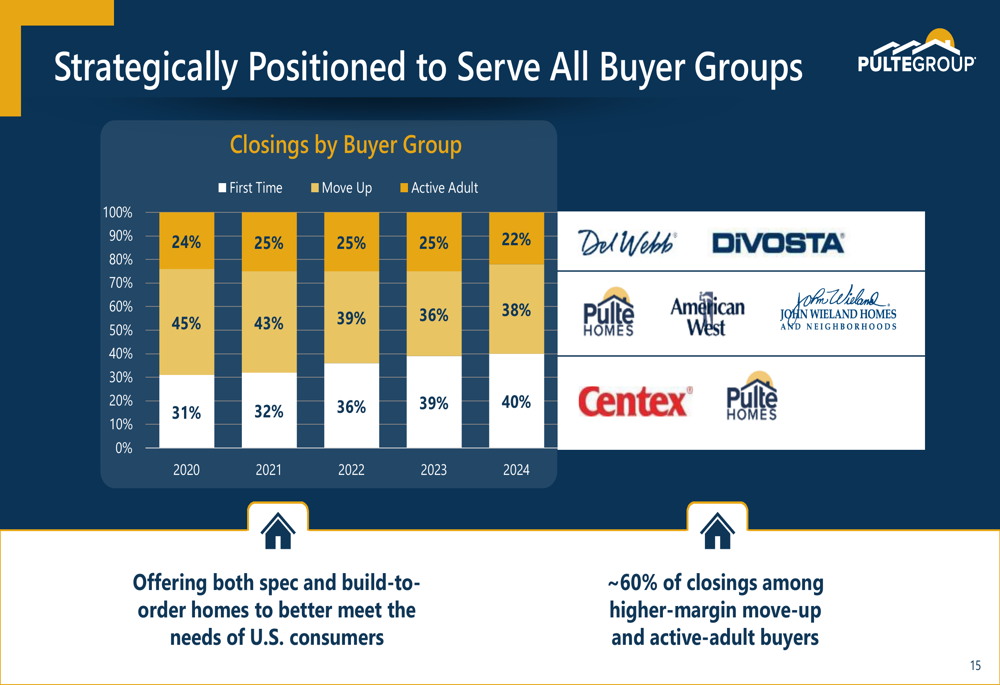

A PulteGroup continua a aproveitar sua plataforma operacional nacional e ofertas de produtos diversificadas para atender a todos os grupos de compradores. O posicionamento estratégico da empresa entre diferentes segmentos de compradores evoluiu ao longo do tempo, com uma combinação atual de 38% de compradores de primeira viagem, 40% de compradores que estão mudando para imóveis melhores e 22% de compradores adultos ativos.

O gráfico a seguir ilustra esse posicionamento estratégico entre grupos de compradores:

A empresa também está bem diversificada em faixas de preço, com 37% de seus negócios na faixa de US$ 500.000-US$ 749.000 e 22% no segmento de US$ 750.000 e acima. Essa diversificação ajuda a PulteGroup a navegar pelos ciclos de mercado e responder às mudanças na demanda.

A tese de investimento de longo prazo da PulteGroup permanece focada em:

1. Crescer volumes 5%-10% anualmente

2. Manter altos retornos sobre o patrimônio

3. Construir valor para os acionistas a longo prazo enquanto mantém um balanço forte

4. Impulsionar fluxos de caixa positivos para financiar prioridades de alocação de capital

Apesar dos desafios atuais do mercado, a abordagem disciplinada da empresa para investimento em terrenos, foco na eficiência de capital e forte posição de balanço a posicionam para navegar pelo ciclo imobiliário enquanto continua a entregar retornos aos acionistas.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: