Juros futuros recuam após dados de inflação moderados nos EUA

Introdução e contexto de mercado

A WW Grainger Inc. (Nova York:NYSE:GWW) apresentou seus resultados do segundo trimestre de 2025 em 1º de agosto, revelando um sólido crescimento nas vendas, mas enfrentando significativa pressão nas margens devido a desafios tarifários. As ações da empresa de suprimentos industriais caíram 11,02% no pré-mercado para US$ 925, refletindo a preocupação dos investidores com a redução das projeções de lucro, apesar das previsões mais altas de vendas.

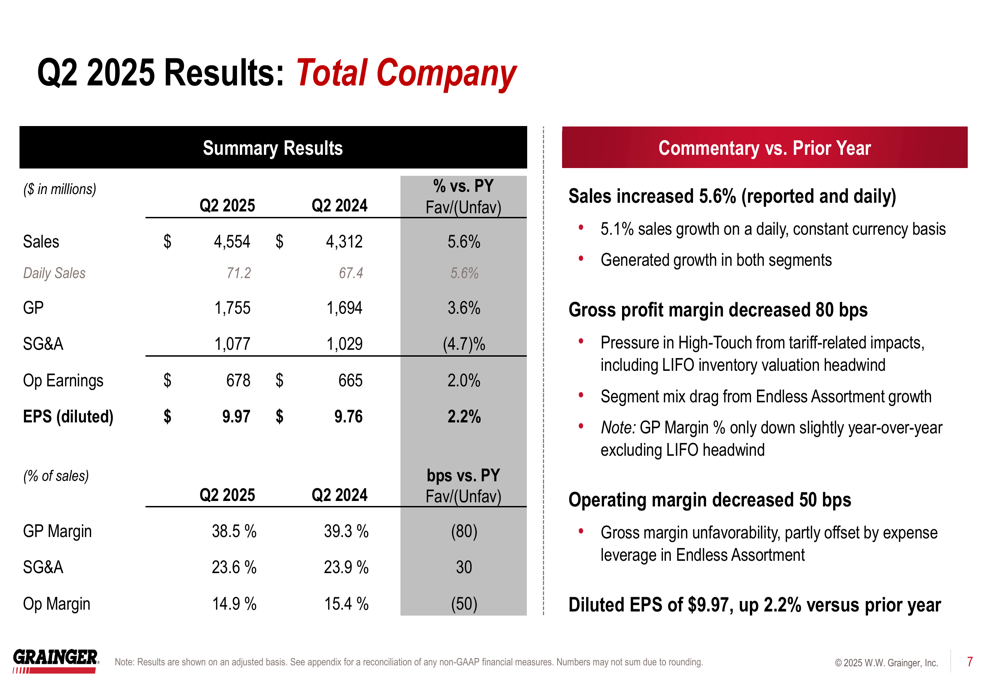

A empresa reportou vendas trimestrais de US$ 4,6 bilhões, representando um aumento de 5,1% em base diária e moeda constante. No entanto, a margem operacional contraiu 50 pontos base para 14,9%, e a empresa reduziu sua perspectiva de lucro anual devido aos impactos relacionados às tarifas.

Destaques do desempenho trimestral

A Grainger entregou um lucro por ação diluído de US$ 9,97 no 2º tri de 2025, um modesto aumento de 2,2% em relação ao ano anterior. O retorno sobre o capital investido (ROIC) da empresa diminuiu 230 pontos base para 40,3%, enquanto ainda manteve fortes retornos aos acionistas com US$ 336 milhões distribuídos por meio de dividendos e recompras de ações durante o trimestre.

Como mostrado no seguinte resumo abrangente dos resultados:

As vendas totais da empresa alcançaram US$ 4,55 bilhões, um aumento de 5,6% em comparação ao 2º tri de 2024. O lucro bruto aumentou 3,6% para US$ 1,76 bilhão, embora a margem de lucro bruto tenha contraído 80 pontos base para 38,5%. As despesas de SG&A foram bem controladas, diminuindo 4,7% para US$ 1,08 bilhão, o que ajudou a compensar parcialmente o declínio da margem bruta.

Análise por segmento

O desempenho da Grainger variou significativamente entre seus segmentos de negócios, com o Endless Assortment mostrando crescimento notável enquanto o segmento maior de High-Touch Solutions entregou resultados mais modestos.

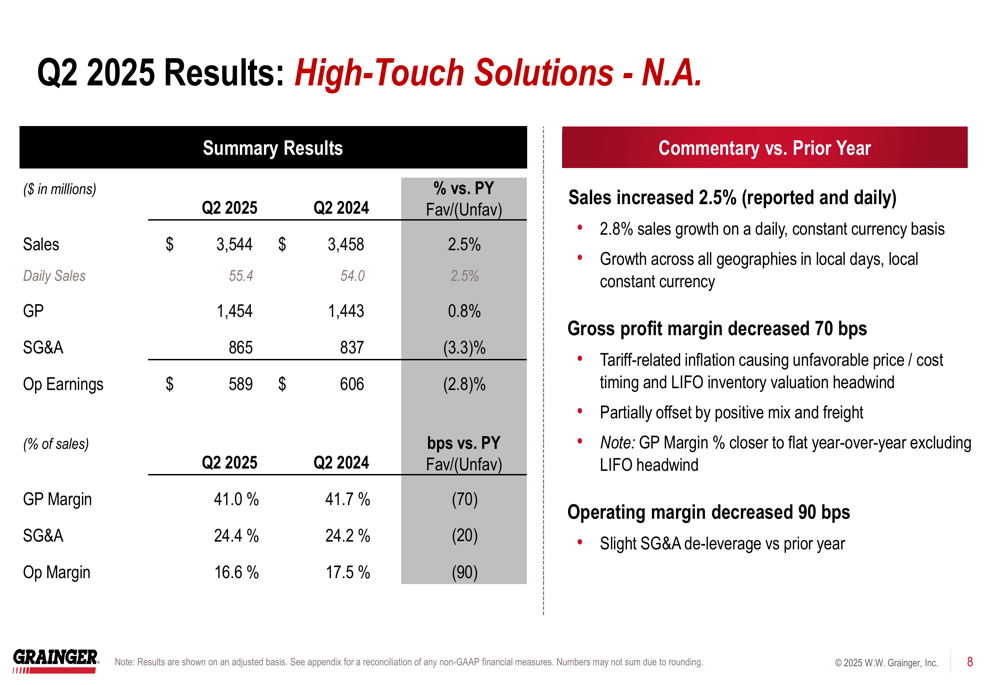

O segmento High-Touch Solutions North America, que inclui as operações da empresa nos EUA e Canadá, reportou vendas de US$ 3,54 bilhões, um aumento de 2,5% ano a ano. No entanto, a margem operacional neste segmento diminuiu 90 pontos base para 16,6%, como ilustrado na divisão por segmento:

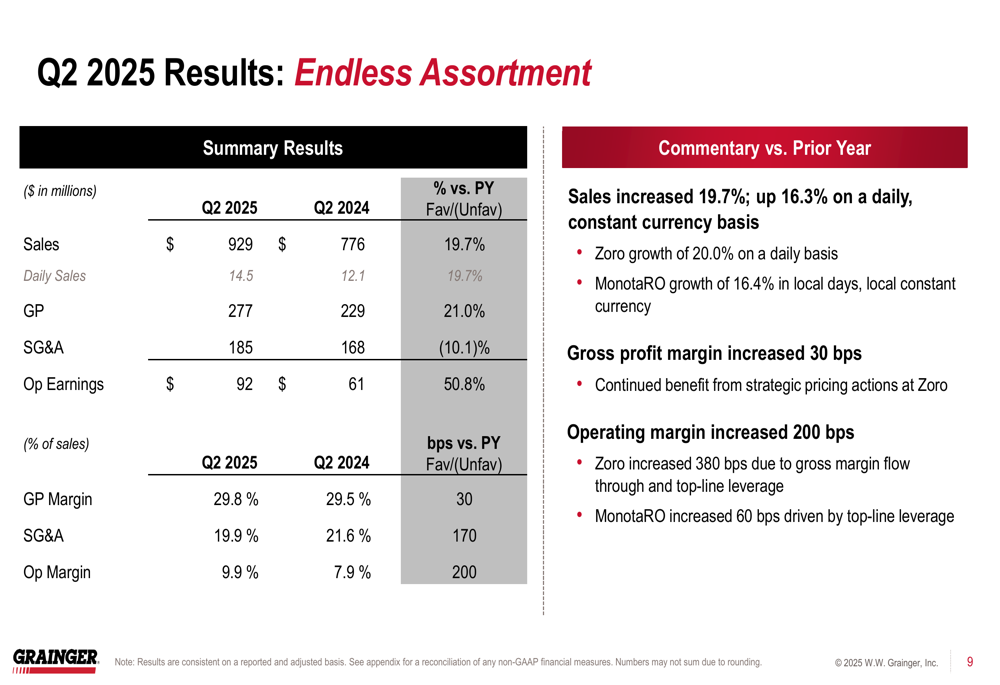

Em contraste, o segmento Endless Assortment, que inclui MonotaRO e Zoro, demonstrou crescimento excepcional com vendas aumentando 19,7% para US$ 929 milhões. Mais impressionante, este segmento expandiu a margem operacional em 200 pontos base para 9,9%, mostrando forte alavancagem operacional à medida que escala:

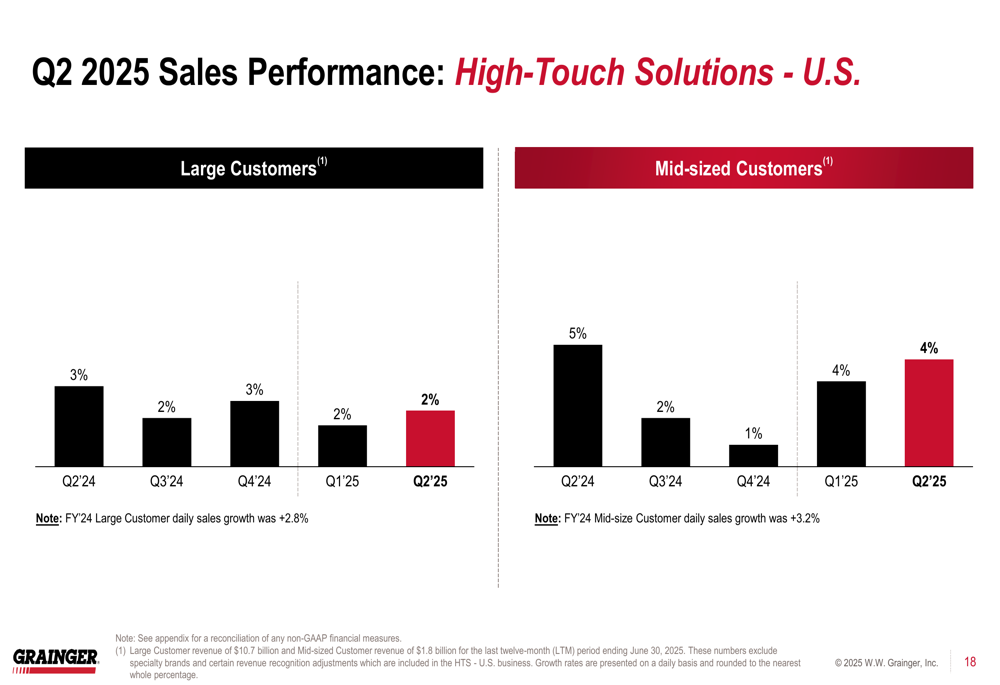

Uma análise mais aprofundada do segmento High-Touch Solutions revela diferentes taxas de crescimento por tamanho de cliente, com clientes de médio porte crescendo mais rápido que grandes clientes:

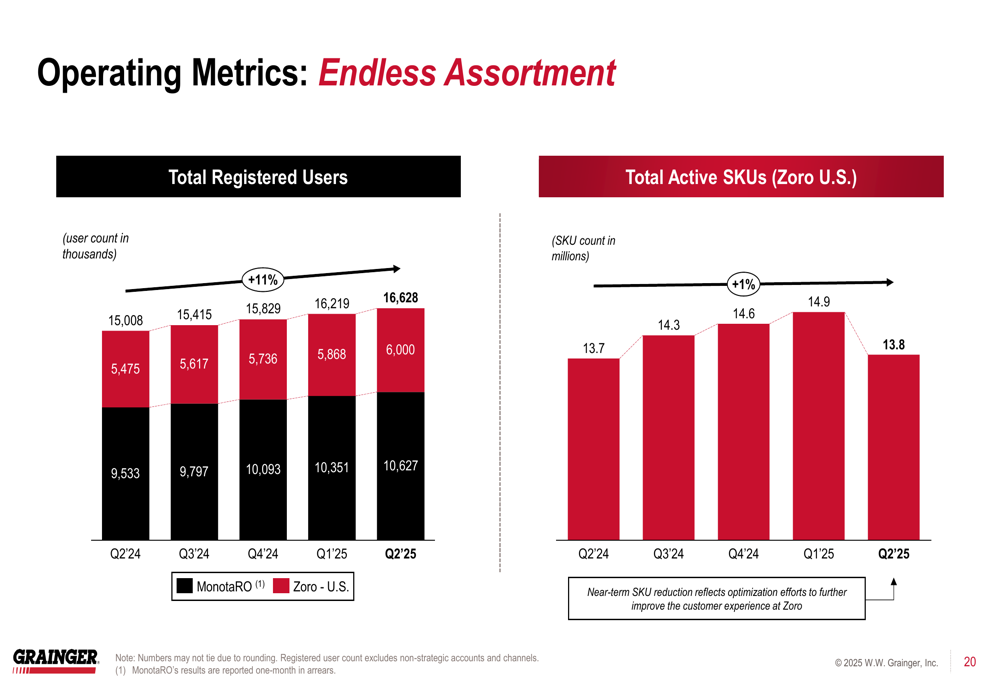

O segmento Endless Assortment continua a expandir seu alcance, com usuários registrados totalizando 16.628 e SKUs ativos crescendo para 13,8 milhões, demonstrando a escala crescente da plataforma e o engajamento dos clientes:

Impacto das tarifas e estratégia de mitigação

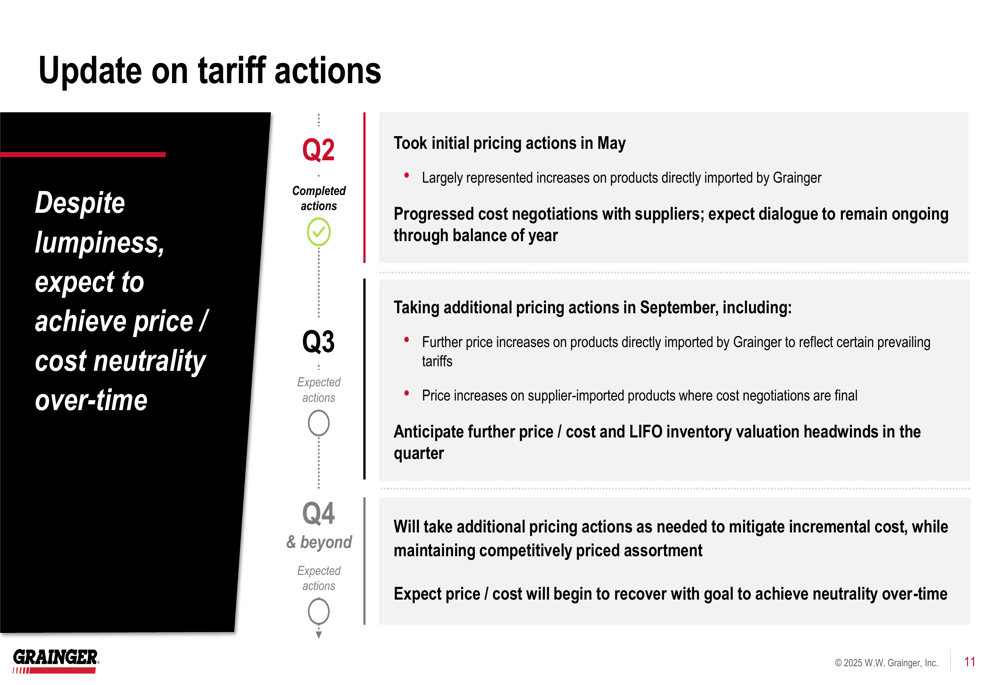

Um foco significativo da apresentação da Grainger foi sua abordagem para gerenciar os desafios tarifários. A empresa delineou uma estratégia em fases para enfrentar esses obstáculos, começando com ações iniciais de preços em maio de 2025 e continuando com ajustes adicionais planejados para setembro.

Como detalhado na linha do tempo de ação tarifária da empresa:

A Grainger já implementou aumentos de preços em produtos importados diretamente e está avançando com negociações de custos com fornecedores. A empresa planeja aumentos adicionais de preços em setembro, tanto em produtos importados diretamente quanto em itens importados por fornecedores. A administração espera alcançar neutralidade preço-custo ao longo do tempo, embora obstáculos de curto prazo sejam antecipados no 3º tri e 4º tri.

Orientação atualizada para 2025

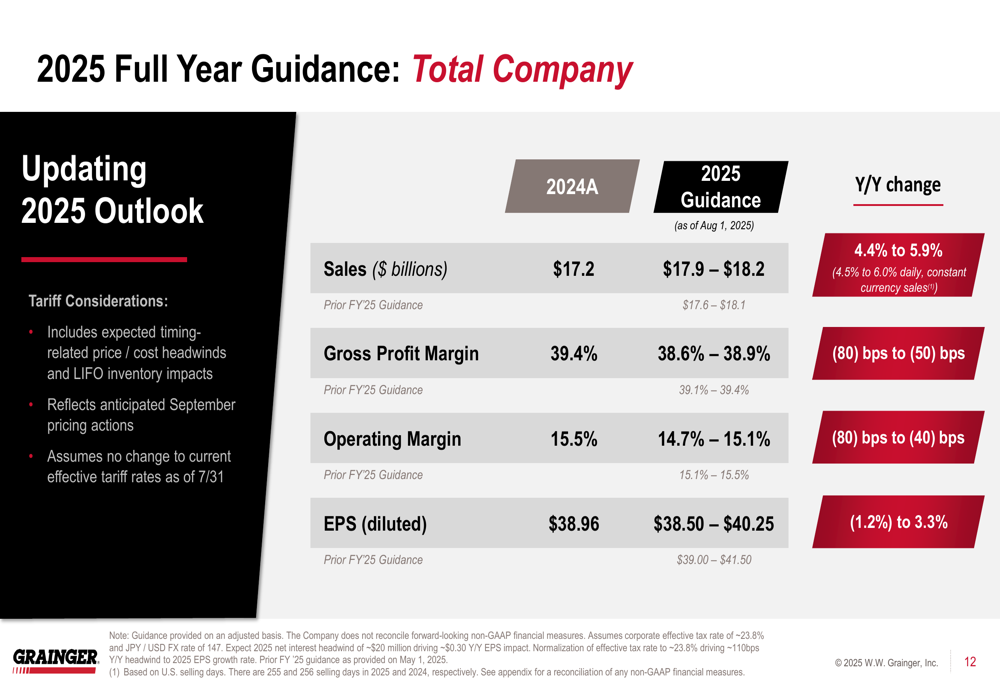

Apesar dos desafios tarifários, a Grainger na verdade aumentou sua orientação de vendas para o ano inteiro, enquanto reduziu as projeções de lucro. A perspectiva atualizada reflete a confiança da empresa na continuidade do impulso de vendas, mas reconhece a pressão nas margens devido às tarifas:

A orientação revisada projeta vendas de US$ 17,9-18,2 bilhões (anteriormente US$ 17,6-18,1 bilhões), representando um crescimento de 4,4% a 5,9%. No entanto, a margem de lucro bruto agora é esperada em 38,6-38,9%, abaixo da faixa anterior de 39,1-39,4%. Da mesma forma, a orientação da margem operacional foi reduzida para 14,7-15,1% de 15,1-15,5%.

Mais notavelmente, a orientação do LPA diluído foi reduzida para US$ 38,50-40,25 da faixa anterior de US$ 39,00-41,50, refletindo o impacto antecipado dos custos relacionados às tarifas que ainda não foram totalmente compensados pelas ações de preços.

Reação do mercado e conclusão

A significativa queda das ações no pré-mercado de 11,02% para US$ 925 sugere que os investidores estão focando na redução da orientação de lucro em vez do crescimento das vendas. Essa reação ocorre apesar dos resultados do 2º tri de 2025 da Grainger mostrarem um desempenho geral sólido, particularmente no segmento Endless Assortment em rápido crescimento.

O mercado parece preocupado com a capacidade da empresa de compensar totalmente os impactos tarifários por meio de ações de preços, especialmente dada a natureza competitiva do mercado de suprimentos industriais. Embora a Grainger mantenha fundamentos fortes com um ROIC de 40,3% e continue a retornar capital aos acionistas, a perspectiva de lucro de curto prazo claramente diminuiu o sentimento dos investidores.

A estratégia da administração de ações de preços em fases e negociações com fornecedores será crucial para acompanhar nos próximos trimestres, assim como o impulso contínuo no segmento Endless Assortment, que representa um importante motor de crescimento para a empresa, apesar de ser uma porção menor da receita total.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: