Fique por dentro das principais notícias do mercado desta terça-feira

Introdução e contexto de mercado

A Secure Energy Services Inc . (TSX:SES) divulgou sua apresentação para investidores de julho de 2025, destacando a transformação da empresa em uma importante provedora de gestão de resíduos e infraestrutura energética, com uma significativa diferença de avaliação em comparação aos seus pares do setor. Operando principalmente no oeste do Canadá e Dakota do Norte, a empresa evoluiu de uma prestadora de serviços energéticos para um negócio diversificado de gestão de resíduos e infraestrutura com fluxos de caixa altamente recorrentes.

A apresentação ocorre após um desempenho recorde em 2023, que incluiu US$ 1,15 bilhões em vendas de ativos para a Waste Connections e uma transição de liderança com a aposentadoria do CEO Rene Amirault e a sucessão por Allen Gransch. Atualmente negociada a US$ 16,72, a ação tem mostrado forte momento, com alta de 0,54% na sessão mais recente e negociação próxima ao seu máximo de 52 semanas de US$ 17,13.

Resumo executivo

A Secure Energy Services transformou com sucesso seu modelo de negócios para focar em fluxos de receita mais estáveis, baseados em infraestrutura. A empresa agora deriva aproximadamente 75% de seu EBITDA ajustado das operações de gestão de resíduos e 25% da infraestrutura energética, com 80% dos volumes vinculados a fluxos de resíduos recorrentes e relacionados à produção.

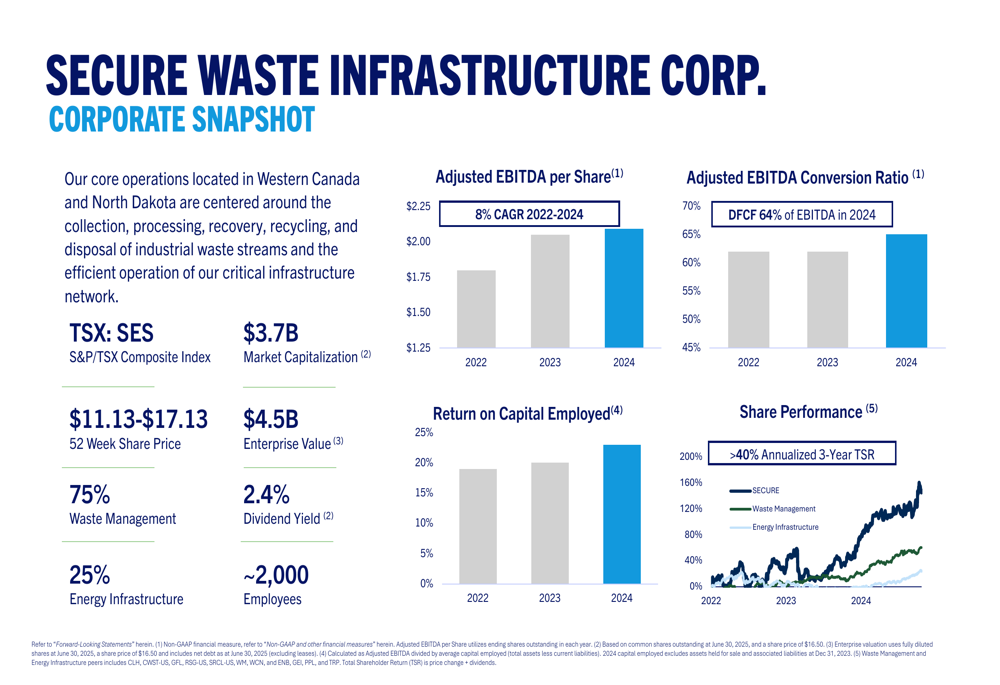

Como mostrado no seguinte panorama corporativo, a empresa demonstrou melhoria financeira consistente em métricas-chave:

Com uma capitalização de mercado de US$ 3,7 bilhões e valor empresarial de US$ 4,5 bilhões, a Secure entregou um CAGR de 8% em EBITDA ajustado por ação de 2022-2024, enquanto melhorou sua taxa de conversão de EBITDA de 65% para 70% e aumentou o retorno sobre o capital empregado de 17% para 21%. O desempenho das ações da empresa excedeu 40% de retorno total anualizado para os acionistas em três anos, superando significativamente seu grupo de pares.

Destaques do desempenho financeiro

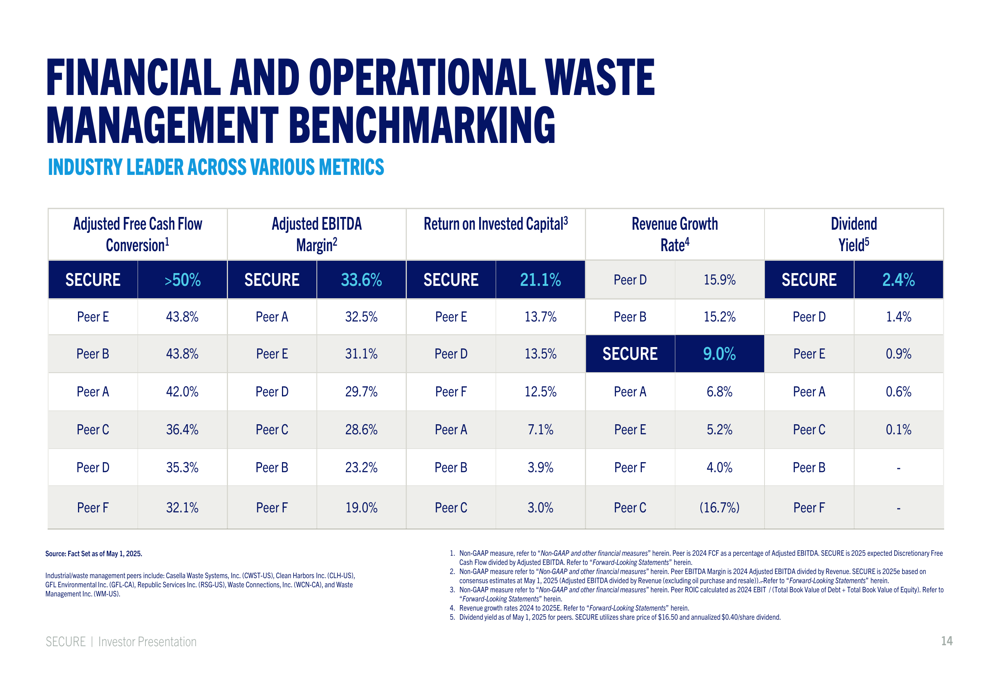

A Secure Energy Services demonstrou forte desempenho financeiro, projetando um EBITDA ajustado de US$ 510-540 milhões para 2025. A empresa mantém métricas líderes do setor em comparação com pares de gestão de resíduos, incluindo conversão superior de fluxo de caixa livre, margens de EBITDA e retorno sobre o capital investido.

Os seguintes dados comparativos ilustram o desempenho financeiro superior da Secure em relação aos pares do setor:

Notavelmente, a Secure lidera seu grupo de pares com:

- Conversão de fluxo de caixa livre ajustado excedendo 50% (vs. média dos pares de ~39%)

- Margem de EBITDA ajustada de 33,6% (vs. média dos pares de ~27%)

- Retorno sobre o capital investido de 21,1% (vs. média dos pares de ~9%)

A empresa manteve um balanço forte com dívida total para EBITDA de 2,1x em 30 de junho de 2025, proporcionando flexibilidade financeira significativa para executar prioridades estratégicas. Isso representa uma melhoria em relação aos anos anteriores e está alinhado com a abordagem disciplinada da gestão para alocação de capital.

Posicionamento estratégico e vantagens competitivas

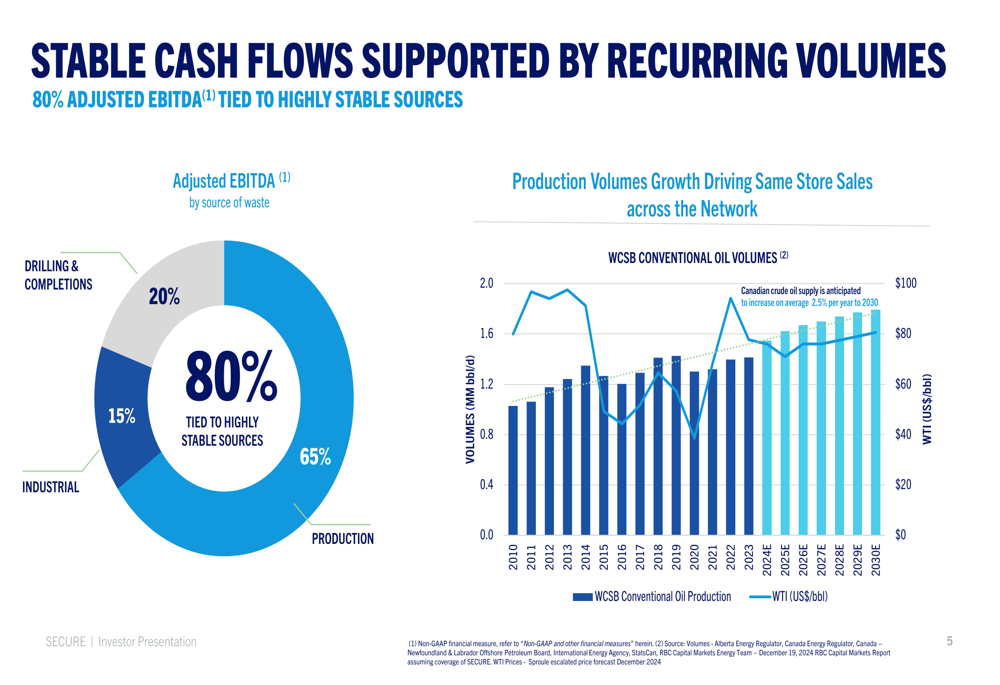

A Secure construiu uma rede de aproximadamente 80 instalações no oeste do Canadá e Dakota do Norte, criando barreiras significativas à entrada através de requisitos regulatórios complexos, necessidades de alto investimento de capital e expertise operacional especializada. A empresa processa e descarta 136 mbbl/d de água produzida e resíduos, recupera 1,1 milhão de barris de óleo de resíduos, descarta 3,5 milhões de toneladas de resíduos sólidos e gerencia 131 mbbl/d através de suas operações de oleodutos e terminais.

O negócio da empresa é sustentado por fluxos de caixa estáveis e recorrentes, com 80% dos volumes vinculados a atividades relacionadas à produção, em vez de trabalhos mais cíclicos de perfuração e completação. Isso é ilustrado na seguinte divisão das fontes de receita:

O posicionamento competitivo da Secure é ainda mais fortalecido por sua extensa presença geográfica, como mostrado neste mapa de suas operações:

A rede de infraestrutura crítica da empresa seria difícil de replicar, proporcionando uma vantagem competitiva sustentável e apoiando crescimento consistente, expansão de margens e geração de fluxo de caixa.

Iniciativas de crescimento e alocação de capital

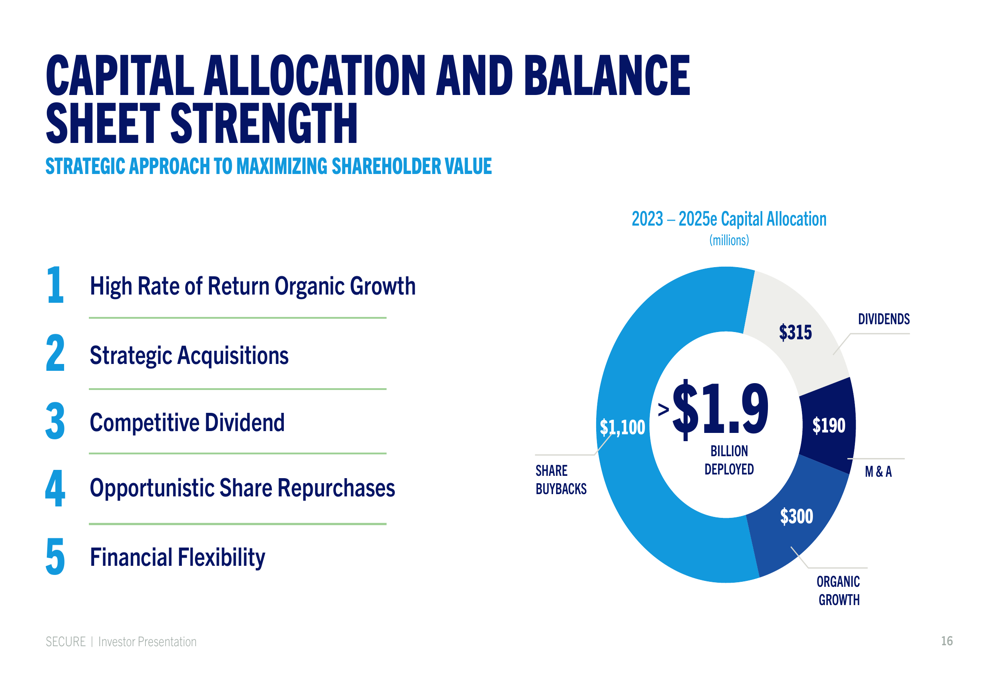

A Secure delineou uma estratégia equilibrada de alocação de capital focada em maximizar o valor para os acionistas. Entre 2023-2025, a empresa espera implantar mais de US$ 1,9 bilhão através de uma combinação de recompras de ações (US$ 1,1 bilhão), dividendos (US$ 315 milhões), investimentos em crescimento orgânico (US$ 300 milhões) e aquisições estratégicas (US$ 190 milhões).

A estratégia de implantação de capital da empresa é ilustrada na seguinte divisão:

Especificamente para 2025, a Secure planeja investir US$ 125 milhões em iniciativas de crescimento orgânico, com aproximadamente 90% direcionados para projetos de gestão de resíduos. Os principais investimentos incluem:

- Two novas instalações de descarte de água produzida com oleodutos integrados, garantidos por contratos de 10 anos

- Expansão da capacidade do terminal de petróleo (Clearwater Fase 3)

- Reabertura e modernização de um site industrial no Alberta Industrial Heartland

- Expansão da frota de vagões para melhorar o transporte e distribuição de reciclagem de metais

- Melhorias na rede para aumentar o throughput e crescer o EBITDA ajustado das mesmas lojas

Espera-se que esses investimentos gerem altos retornos enquanto aproveitam as competências centrais da empresa em gestão de resíduos e infraestrutura energética.

Avaliação e tese de investimento

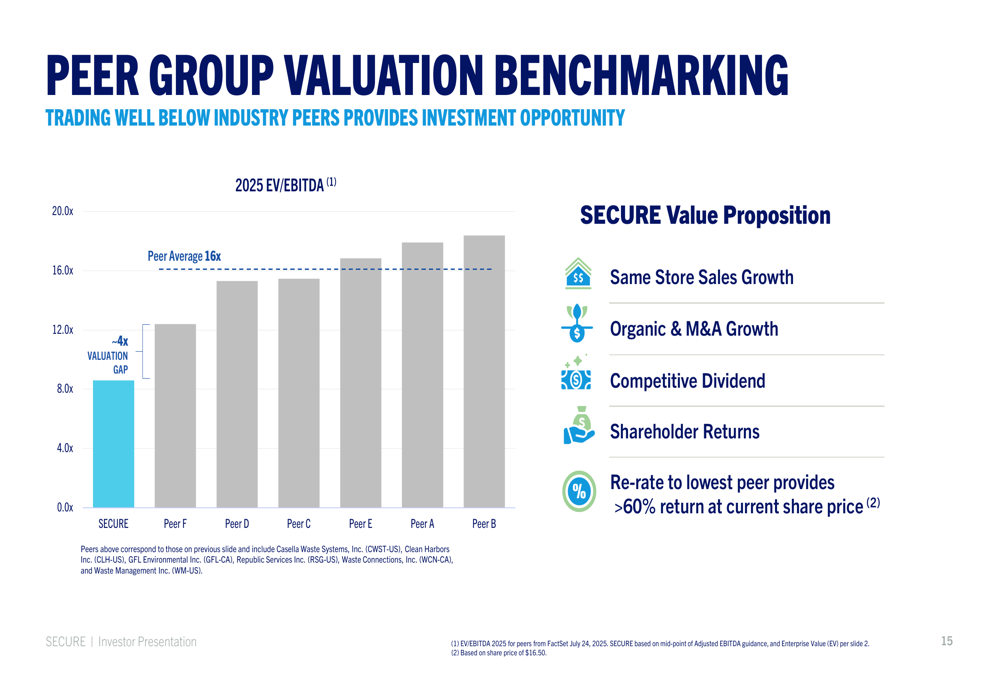

Apesar de suas métricas financeiras líderes do setor, a Secure é negociada com um desconto significativo em relação aos pares de gestão de resíduos. O múltiplo EV/EBITDA da empresa para 2025 é aproximadamente 4x abaixo da média dos pares de 16x, sugerindo potencial substancial para valorização do preço das ações através da expansão de múltiplos.

A diferença de avaliação é claramente ilustrada na seguinte comparação com pares:

A administração acredita que essa desconexão de avaliação apresenta uma oportunidade de investimento atraente, com potencial para mais de 60% de valorização do preço das ações se a empresa fosse avaliada mesmo pelo múltiplo mais baixo dos pares.

A tese de investimento da Secure é apoiada por múltiplos fatores, incluindo:

- Crescimento do volume de vendas nas mesmas lojas

- Expansão orgânica e aquisições estratégicas

- Rendimento competitivo de dividendos de 2,4%

- Retornos significativos aos acionistas através de recompras de ações (quase 30% das ações em circulação recompradas nos últimos 2,5 anos)

- Forte posição financeira com liquidez substancial para executar prioridades estratégicas

O resumo da empresa sobre os principais destaques de investimento reforça esses pontos:

Com sua rede de infraestrutura crítica, fluxos de receita recorrentes, forte desempenho financeiro e avaliação atrativa em relação aos pares, a Secure Energy Services parece bem posicionada para continuar entregando valor aos acionistas através tanto da execução operacional quanto da potencial expansão de múltiplos.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: