Lula diz que não há espaço para negociação e rejeita "humilhação" de ligar para Trump

As ações da Organon & Co (NYSE:OGN) subiram mais de 6% nas negociações pré-mercado após a apresentação dos resultados do 2º tri de 2025 revelar um aumento na previsão de receita e progresso contínuo na redução da dívida, apesar dos desafios contínuos com a perda de exclusividade (LOE) e pressões de preços.

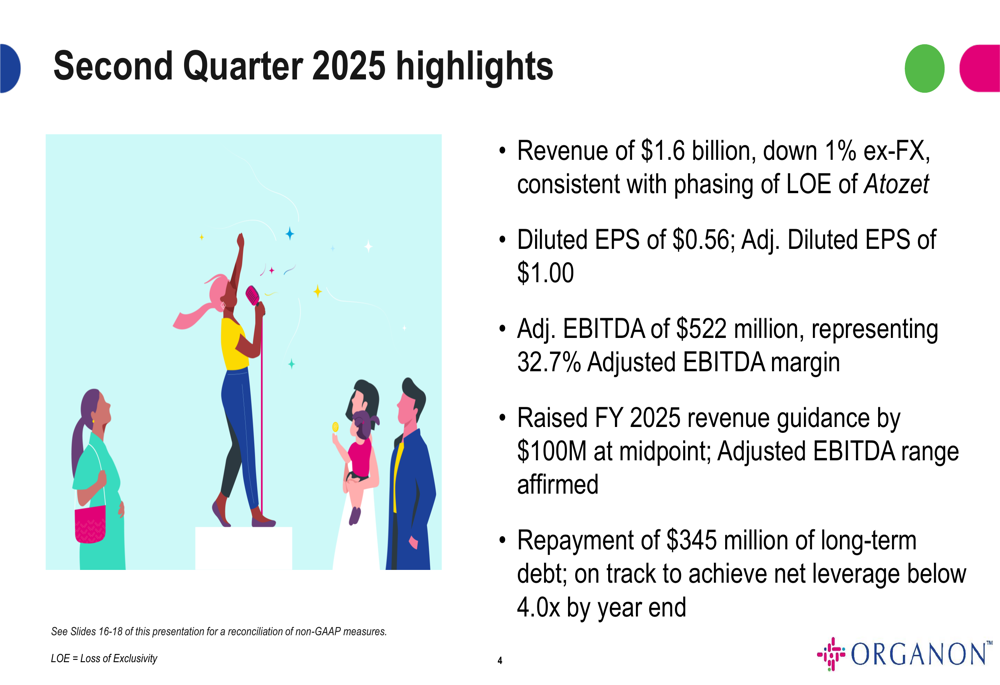

Destaques do desempenho trimestral

A Organon reportou uma receita de US$ 1,6 bilhão no 2º tri de 2025, queda de 1% excluindo efeitos cambiais, que a empresa atribuiu principalmente à perda de exclusividade do Atozet. O lucro por ação diluído foi de US$ 0,56 em base GAAP, enquanto o LPA diluído ajustado alcançou US$ 1,00. A empresa atingiu um EBITDA ajustado de US$ 522 milhões, representando uma margem de 32,7%, uma melhora em relação aos 31,9% no mesmo trimestre do ano passado.

Como mostrado no seguinte resumo dos destaques do 2º tri, a empresa fez progressos significativos na redução da dívida enquanto elevava sua previsão de receita para o ano inteiro:

Este desempenho marca uma melhora notável em relação ao 1º tri de 2025, quando a Organon reportou um declínio de 4% na receita e viu suas ações despencarem 24,25% após o anúncio. Os resultados do 2º tri da empresa sugerem estabilização e perspectivas melhoradas, refletidas na reação positiva das negociações pré-mercado.

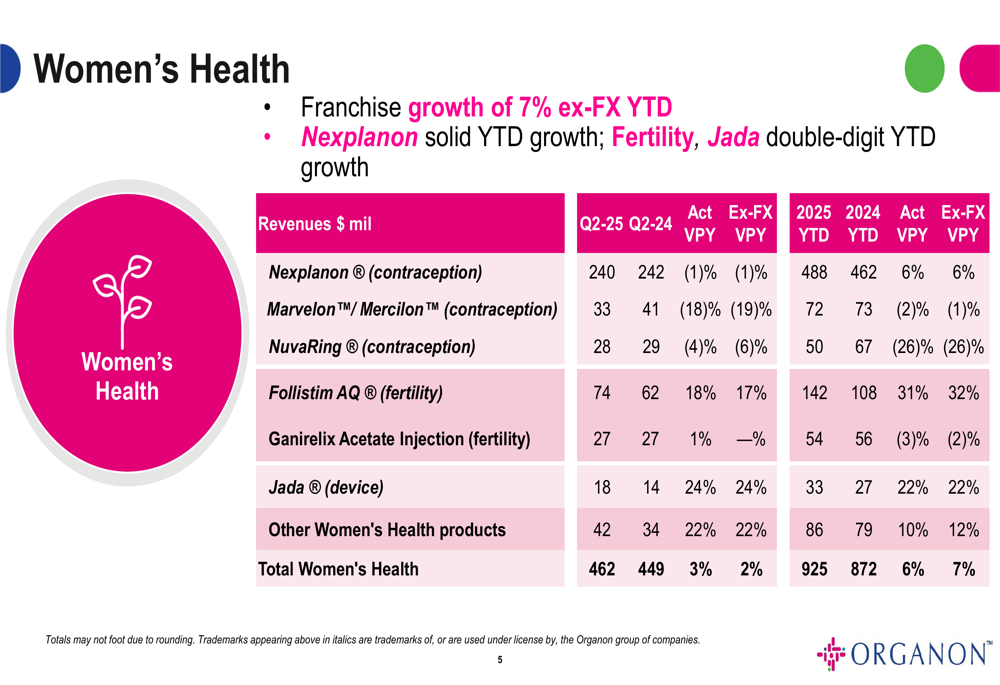

Saúde Feminina e Produtos em Crescimento

A franquia de Saúde Feminina continua sendo um ponto positivo para a Organon, crescendo 7% no acumulado do ano em base de moeda constante. O Nexplanon, o implante contraceptivo da empresa, mostrou crescimento sólido com vendas acumuladas no ano de US$ 488 milhões, um aumento de 6% em relação ao mesmo período de 2024. Produtos de fertilidade e Jada, um dispositivo para hemorragia pós-parto, ambos entregaram crescimento de dois dígitos.

A análise detalhada do desempenho da Saúde Feminina demonstra a força em múltiplos produtos:

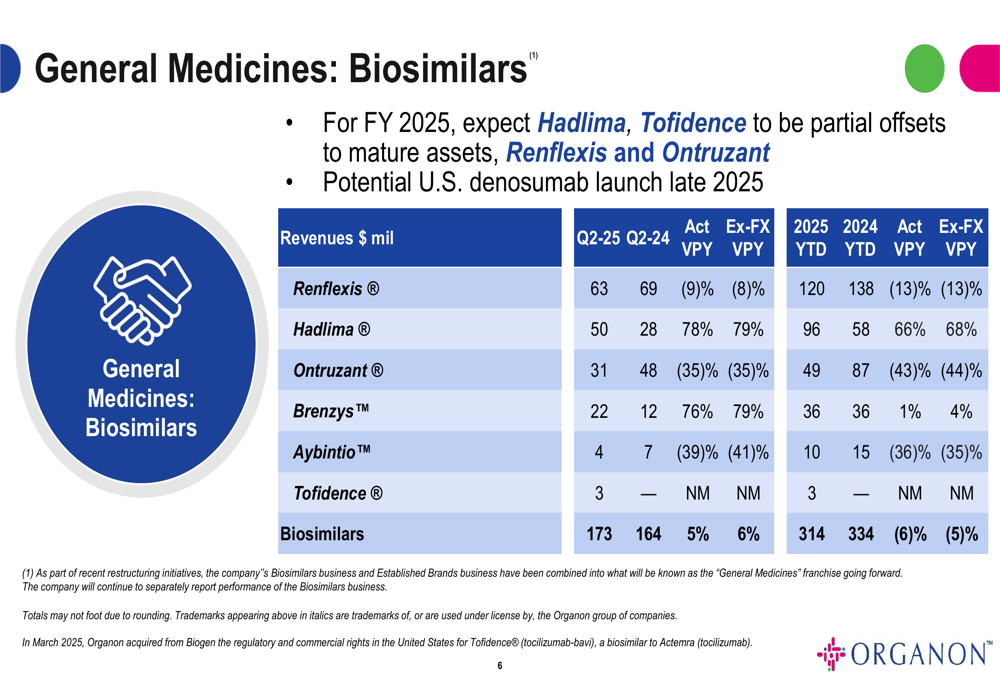

No segmento de Medicamentos Gerais, produtos mais novos estão ajudando a compensar declínios em marcas maduras. Vtama, um tratamento para psoríase em placas, gerou US$ 54 milhões em vendas no acumulado do ano e está no caminho para entregar US$ 150 milhões em receita para o ano inteiro, consistente com as projeções da empresa do 1º tri. Da mesma forma, no portfólio de biossimilares, Hadlima mostrou forte crescimento de 79% excluindo câmbio no 2º tri, ajudando a contrabalançar declínios em biossimilares mais antigos.

O gráfico a seguir ilustra o desempenho do portfólio de biossimilares da Organon:

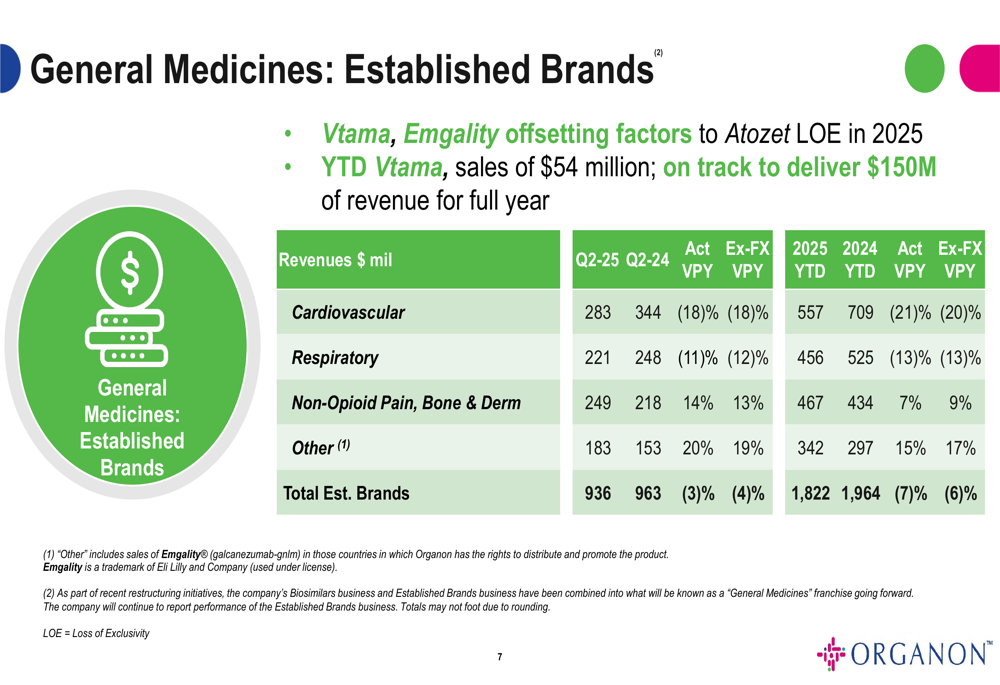

Desafios e Obstáculos

Apesar dos desenvolvimentos positivos em produtos em crescimento, a Organon continua enfrentando obstáculos devido à perda de exclusividade e pressões de preços. O segmento de marcas estabelecidas da empresa, que inclui produtos cardiovasculares e respiratórios, declinou 6% no acumulado do ano em base de moeda constante, principalmente devido ao impacto da LOE no Atozet.

A análise a seguir do desempenho das marcas estabelecidas destaca esses desafios:

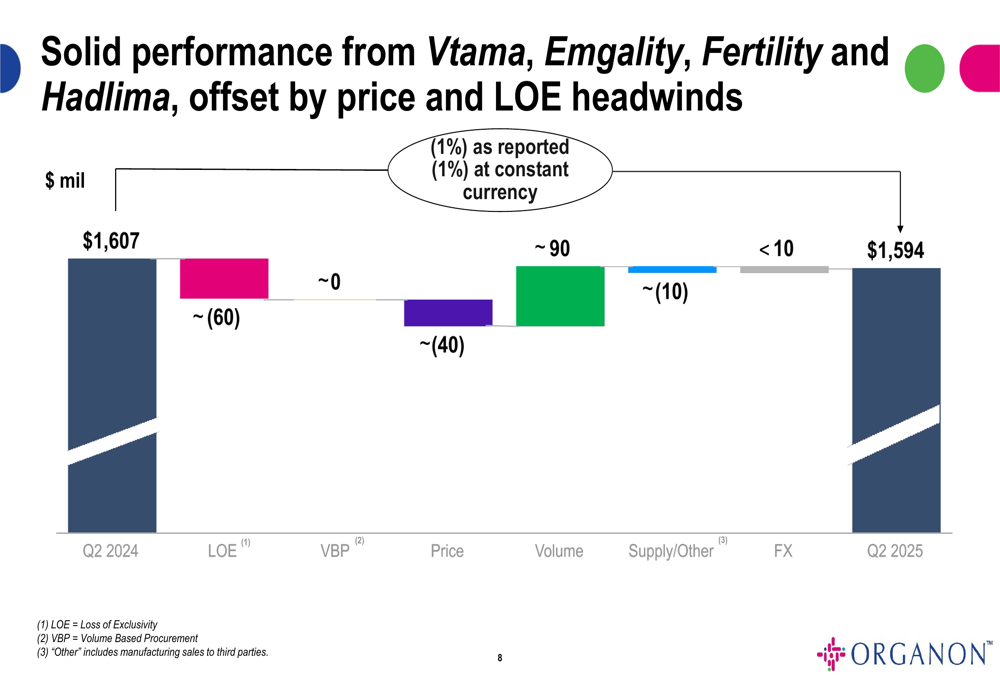

Um exame mais detalhado dos fatores que afetam a receita do 2º tri revela que, enquanto o crescimento de volume contribuiu positivamente (+US$ 90 milhões), isso foi compensado pelo impacto da LOE (-US$ 60 milhões) e pressões de preços (-US$ 40 milhões):

Posição Financeira e Redução da Dívida

A Organon fez progressos significativos na redução da dívida no 2º tri, pagando US$ 345 milhões de dívida de longo prazo. A empresa mantém que está no caminho para atingir sua meta de reduzir a alavancagem líquida para menos de 4,0x até o final do ano, abaixo de aproximadamente 4,3x no final de junho de 2025.

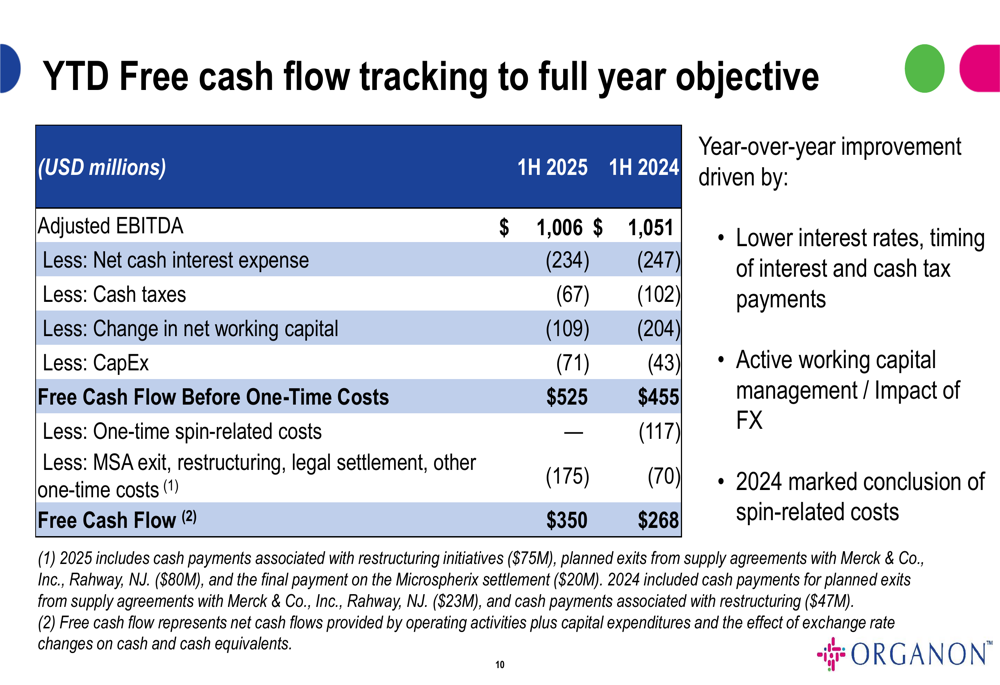

A forte geração de caixa da empresa apoiou esses esforços de redução da dívida, com fluxo de caixa livre antes de custos únicos atingindo US$ 525 milhões na primeira metade de 2025, uma melhora significativa em relação aos US$ 455 milhões no mesmo período de 2024.

O gráfico a seguir detalha o desempenho do fluxo de caixa livre da Organon:

Orientação Atualizada e Perspectivas

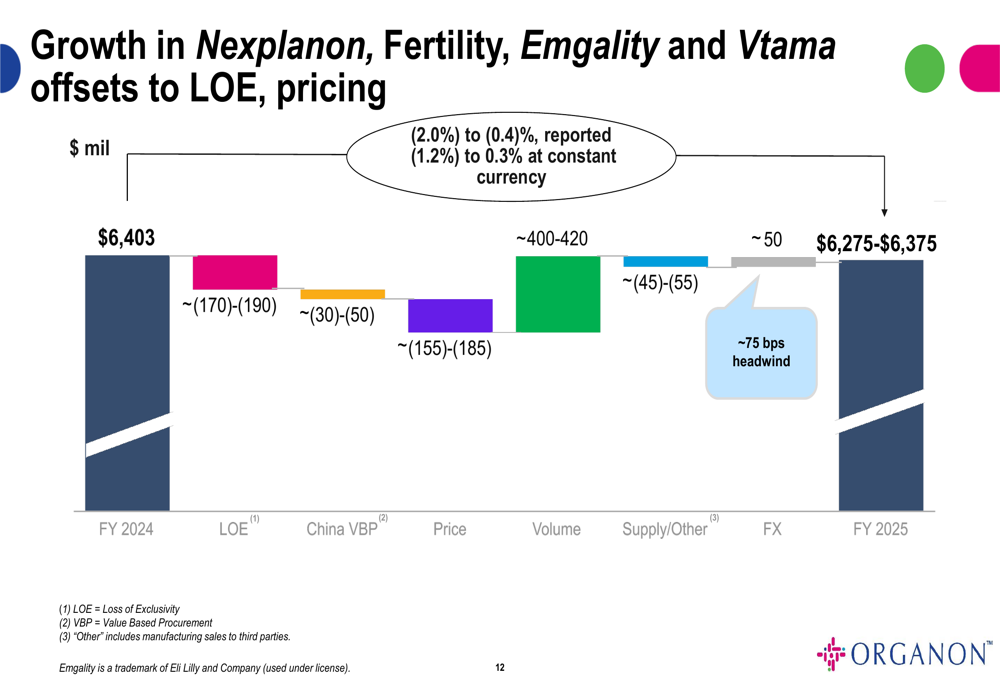

Em um voto significativo de confiança em sua trajetória de negócios, a Organon elevou sua previsão de receita para o ano inteiro de 2025 em US$ 100 milhões no ponto médio. A faixa de orientação atualizada é agora de US$ 6,275 bilhões a US$ 6,375 bilhões, em comparação com a faixa anterior de US$ 6,125 bilhões a US$ 6,325 bilhões.

A análise de ponte abaixo ilustra os fatores que devem influenciar o desempenho da receita do ano inteiro:

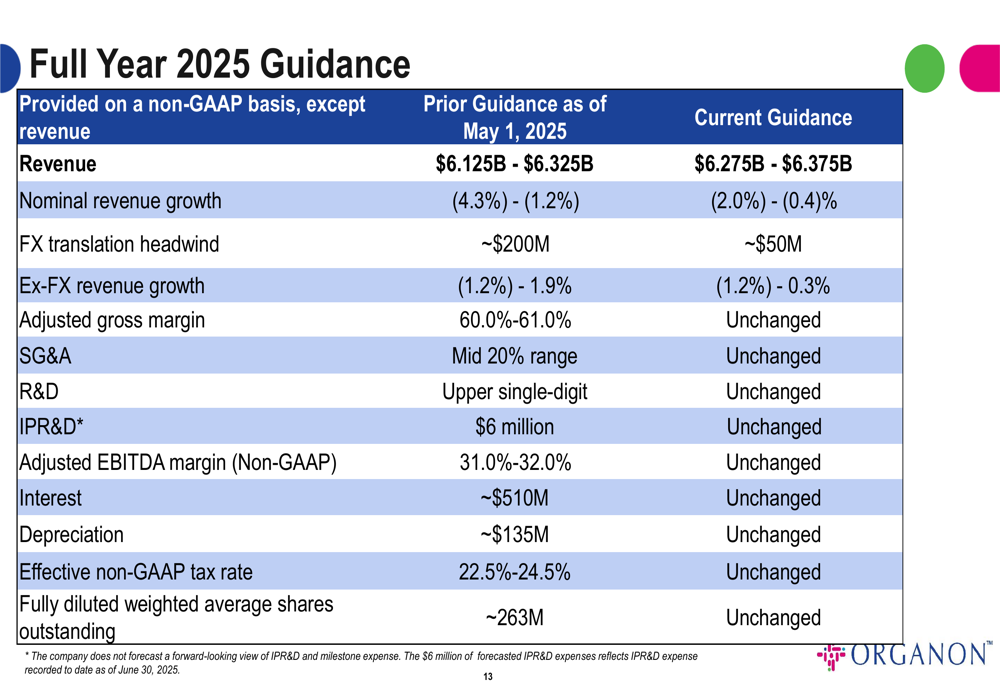

A empresa manteve sua orientação de margem EBITDA ajustada de 31,0% a 32,0%, sugerindo foco contínuo na eficiência operacional apesar dos desafios de receita. A orientação atualizada completa é detalhada abaixo:

Esta perspectiva melhorada contrasta com a postura mais cautelosa após os resultados do 1º tri, quando a empresa manteve a orientação de receita estável ano a ano no ponto médio. A orientação elevada reflete maior confiança na capacidade da empresa de compensar os desafios de LOE e preços com crescimento de volume de sua franquia principal de Saúde Feminina e produtos mais novos como Vtama e Emgality.

Foco Estratégico

A Organon continua a executar sua estratégia de construir força em Saúde Feminina enquanto gerencia a transição em seus portfólios de marcas estabelecidas e biossimilares. O potencial lançamento nos EUA do denosumab, um biossimilar para saúde óssea, no final de 2025 representa outra oportunidade de crescimento no horizonte.

A diversificação geográfica permanece um elemento-chave da abordagem da Organon, com forte desempenho nos EUA (+9% acumulado no ano) e nas regiões da América Latina, Oriente Médio, Rússia e África (+3% acumulado no ano excluindo câmbio) ajudando a compensar desafios na Europa e Canadá (-11% acumulado no ano excluindo câmbio) e Ásia-Pacífico (-7% acumulado no ano excluindo câmbio).

Com sua perspectiva de receita melhorada e progresso contínuo na redução da dívida, a Organon parece estar navegando em seus desafios de forma mais eficaz do que o previsto no início do ano, embora a empresa ainda enfrente obstáculos significativos devido aos impactos da LOE e pressões de preços no curto prazo.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: