DE NOVO: já são TRÊS ações escolhidas por nossa IA que subiram +45% SÓ ESTE MÊS

Introdução e contexto de mercado

A Enterprise Products Partners L.P. (NYSE:EPD) divulgou em 28.07 seus slides de suporte aos resultados do segundo trimestre de 2025, destacando um crescimento modesto na margem operacional bruta, apesar do desempenho misto entre segmentos. A empresa de infraestrutura de energia midstream continua demonstrando resiliência em seu modelo de negócios, mantendo sua sequência de 27 anos de aumentos consecutivos de distribuição enquanto avança com um substancial portfólio de projetos de capital.

A apresentação da empresa ocorre em meio à volatilidade contínua nos mercados de energia, com as ações da EPD fechando a US$ 31,55 em 25.07, queda de 0,75% no dia e negociando bem abaixo de sua máxima de 52 semanas de US$ 34,63. Isso segue um primeiro trimestre em que a empresa não atingiu as expectativas de lucros, com LPA de US$ 0,64 contra os US$ 0,70 previstos, apesar da receita ter superado as expectativas.

Destaques do desempenho trimestral

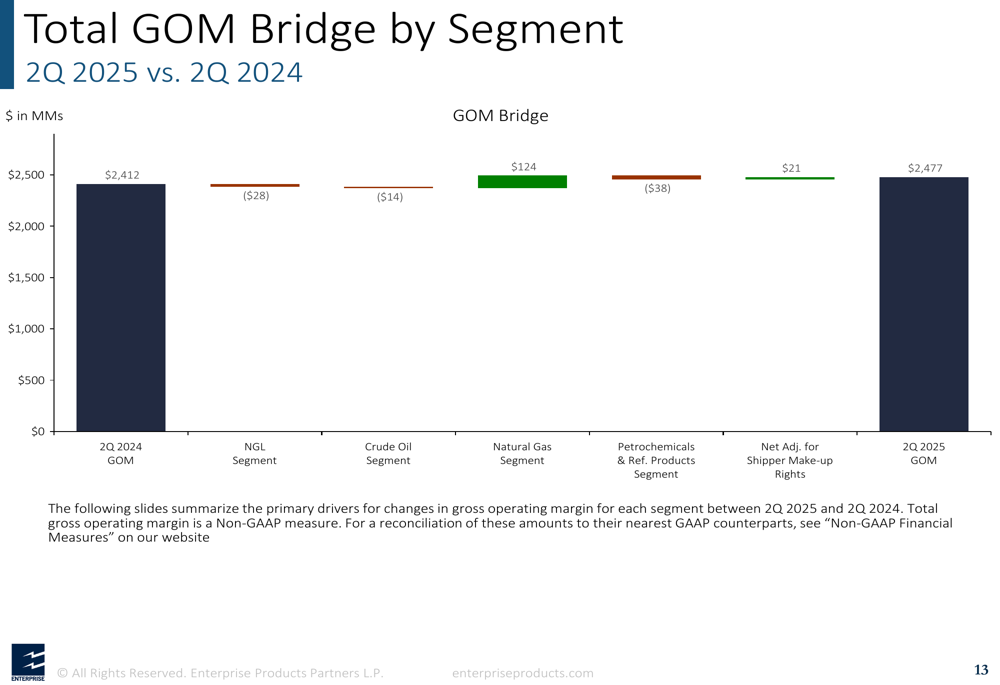

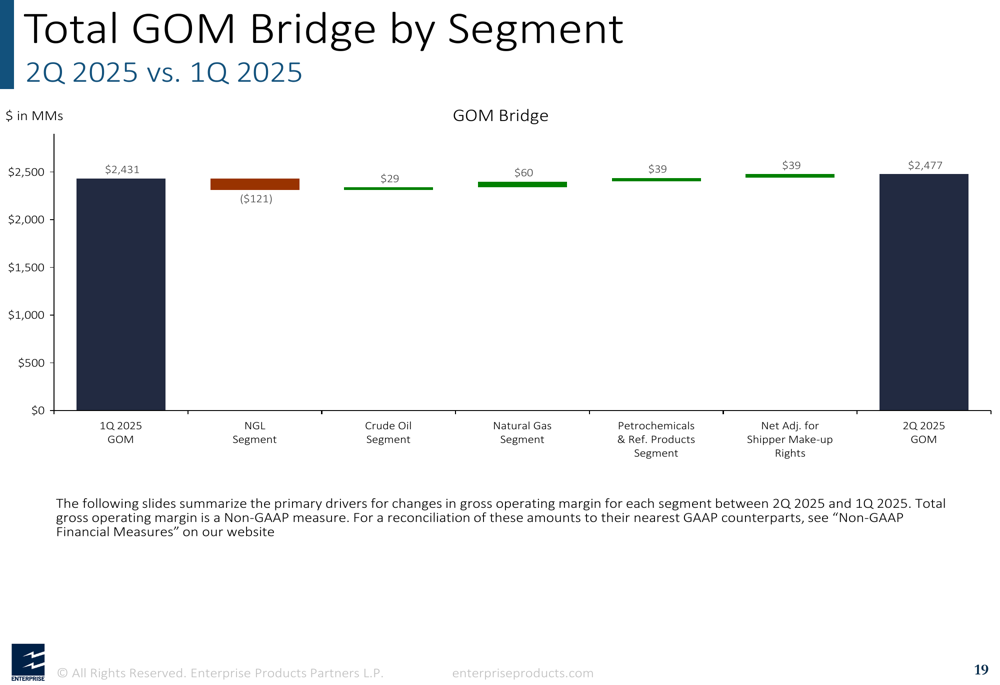

A Enterprise Products reportou uma margem operacional bruta (MOB) total de US$ 2.477 milhões para o 2º tri de 2025, representando um aumento de US$ 65 milhões em comparação ao 2º tri de 2024 (US$ 2.412 milhões) e um aumento de US$ 46 milhões em relação ao 1º tri de 2025 (US$ 2.431 milhões). Este crescimento foi impulsionado principalmente pelo forte desempenho no segmento de Gás Natural, que compensou quedas em outras unidades de negócios.

Como mostrado no gráfico a seguir, que detalha as mudanças na MOB ano a ano por segmento:

O segmento de Gás Natural foi o destaque com um aumento de US$ 124 milhões em comparação ao 2º tri de 2024, atribuído principalmente a uma mudança de US$ 55 milhões em marcação a mercado, crescimento de US$ 24 milhões nos Sistemas de Coleta da Bacia do Permiano e melhoria de US$ 21 milhões no Sistema Intraestadual do Texas. Este forte desempenho foi parcialmente compensado por quedas no segmento de NGL (-US$ 28 milhões), segmento de Petróleo Bruto (-US$ 14 milhões) e segmento de Petroquímicos e Produtos Refinados (-US$ 38 milhões).

O desempenho trimestral mostrou tendências similares, com o Gás Natural entregando um aumento de US$ 60 milhões em comparação ao 1º tri de 2025:

Análise de desempenho por segmento

O segmento de NGL, que continua sendo a maior unidade de negócios da Enterprise, registrou uma MOB de US$ 1.297 milhões no 2º tri de 2025, abaixo dos US$ 1.325 milhões no 2º tri de 2024. O declínio ano a ano foi impulsionado por impactos negativos de mudanças de marcação a mercado (-US$ 16 milhões), Terminais HSC e Sistema de Dutos Relacionados (-US$ 28 milhões) e Instalações de Processamento da Bacia do Permiano (-US$ 14 milhões). Estes foram parcialmente compensados por contribuições positivas dos Dutos de NGL da Bacia do Permiano e Montanhas Rochosas (US$ 23 milhões) e Dutos de Etano do Leste (US$ 14 milhões).

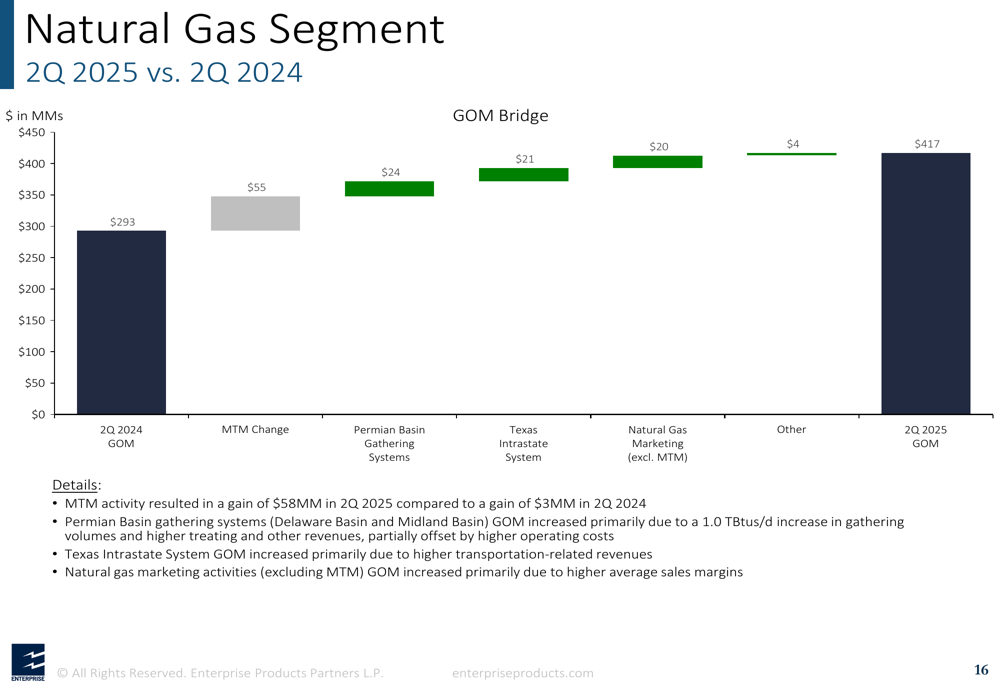

O segmento de Gás Natural mostrou o crescimento mais forte, com a MOB aumentando para US$ 417 milhões no 2º tri de 2025, de US$ 293 milhões no 2º tri de 2024. Este crescimento de 42% ano a ano foi impulsionado por mudanças favoráveis de marcação a mercado e forte desempenho em múltiplos ativos.

O gráfico a seguir detalha o impressionante desempenho do segmento de Gás Natural:

O segmento de Petróleo Bruto experimentou um leve declínio com MOB de US$ 403 milhões no 2º tri de 2025 em comparação a US$ 417 milhões no 2º tri de 2024, principalmente devido a impactos negativos de mudanças de marcação a mercado e desempenho reduzido em Ativos de Petróleo Bruto e Marketing.

O segmento de Petroquímicos e Produtos Refinados reportou MOB de US$ 354 milhões no 2º tri de 2025, abaixo dos US$ 392 milhões no 2º tri de 2024, com o declínio amplamente atribuído a uma diminuição de US$ 52 milhões em Melhoria de Octanagem e Operações Relacionadas da Planta.

Estratégia de alocação de capital

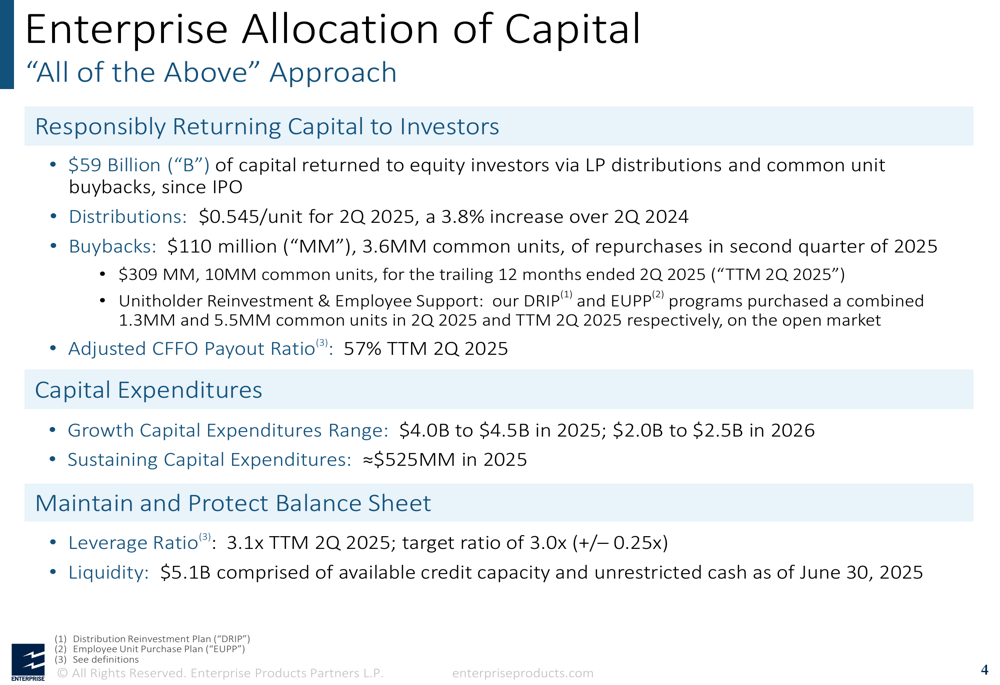

A Enterprise Products continua demonstrando uma abordagem equilibrada para alocação de capital, focando no retorno de capital aos investidores enquanto financia iniciativas estratégicas de crescimento. A empresa aumentou sua distribuição trimestral para US$ 0,545 por unidade para o 2º tri de 2025, representando um aumento de 3,8% em relação ao 2º tri de 2024 e estendendo sua sequência de 27 anos de crescimento consecutivo de distribuição.

A estratégia de alocação de capital da empresa é claramente ilustrada no slide a seguir:

Além das distribuições, a Enterprise recomprou US$ 110 milhões (3,6 milhões de unidades) durante o 2º tri de 2025 e US$ 309 milhões (10 milhões de unidades) nos doze meses encerrados no 2º tri de 2025. A empresa manteve um índice ajustado de pagamento de fluxo de caixa operacional de 57%, demonstrando seu compromisso com distribuições sustentáveis.

A posição financeira da Enterprise permanece forte com um índice de alavancagem de 3,1x para os doze meses encerrados no 2º tri de 2025, ligeiramente acima de seu índice alvo de 3,0x (+/- 0,25x). A empresa reportou US$ 5,1 bilhões em liquidez em 30.06.2025, proporcionando ampla flexibilidade para investimentos futuros.

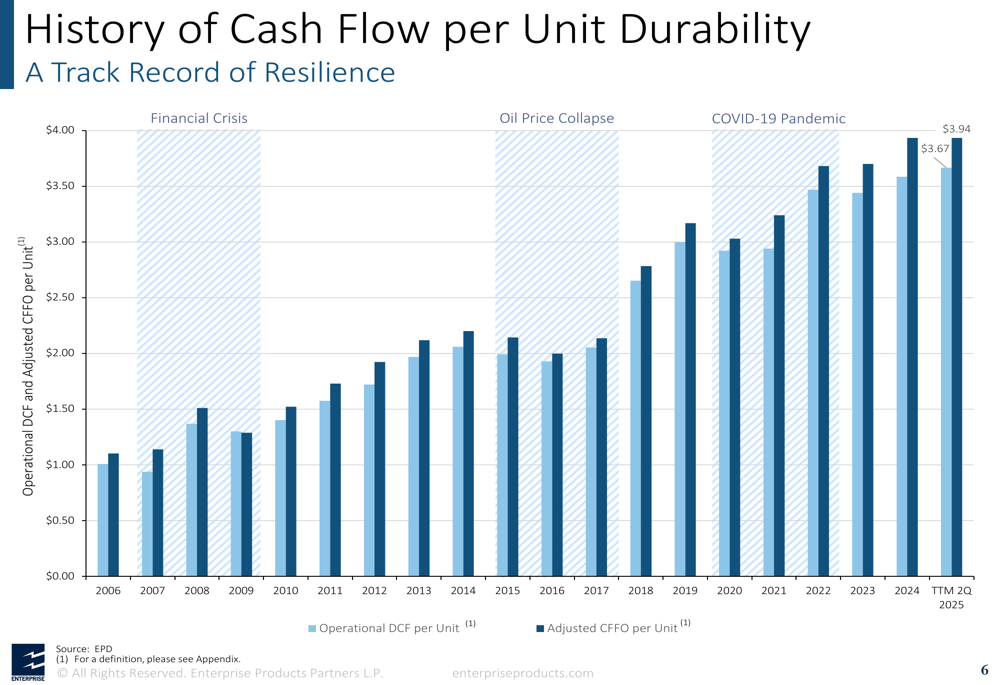

O gráfico a seguir demonstra o histórico da Enterprise em manter fluxo de caixa durável através de vários ciclos econômicos:

Iniciativas estratégicas de crescimento

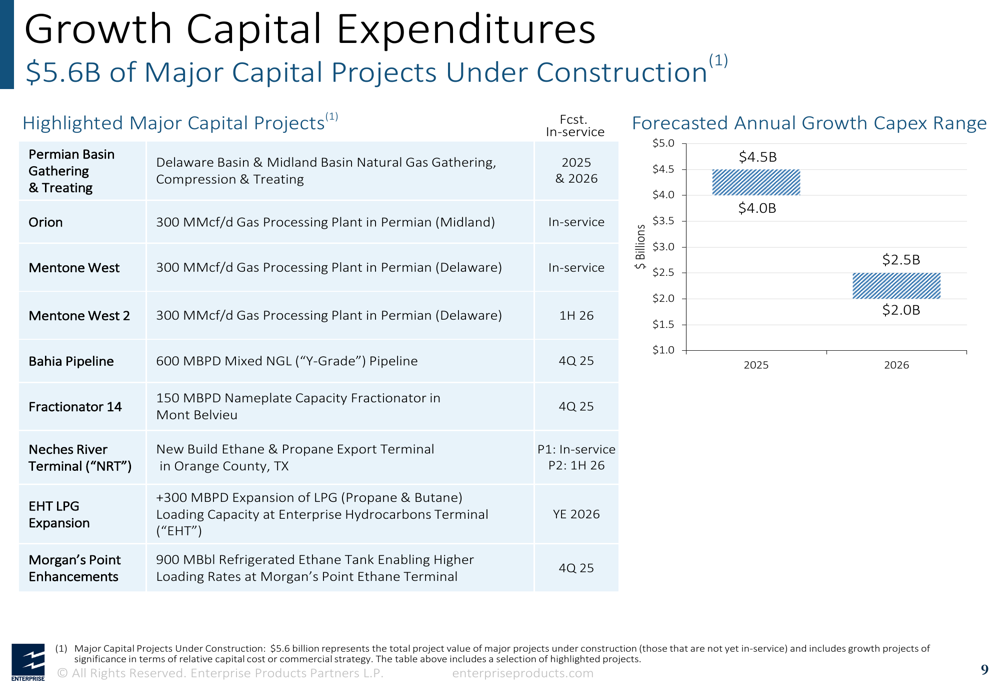

A Enterprise Products tem US$ 5,6 bilhões de grandes projetos de capital atualmente em construção, com previsão de despesas anuais de capital de crescimento de US$ 4,0-4,5 bilhões em 2025 e US$ 2,0-2,5 bilhões em 2026. Esses investimentos estão focados na expansão da rede integrada de midstream da empresa, particularmente em áreas de alto crescimento como a Bacia do Permiano.

Projetos-chave incluem as instalações de Coleta e Tratamento da Bacia do Permiano, Orion, Mentone West, Mentone West 2, Bahia Pipeline, Fracionador 14, Terminal do Rio Neches, Expansão EHT LPG e Melhorias em Morgan’s Point, como mostrado no slide a seguir:

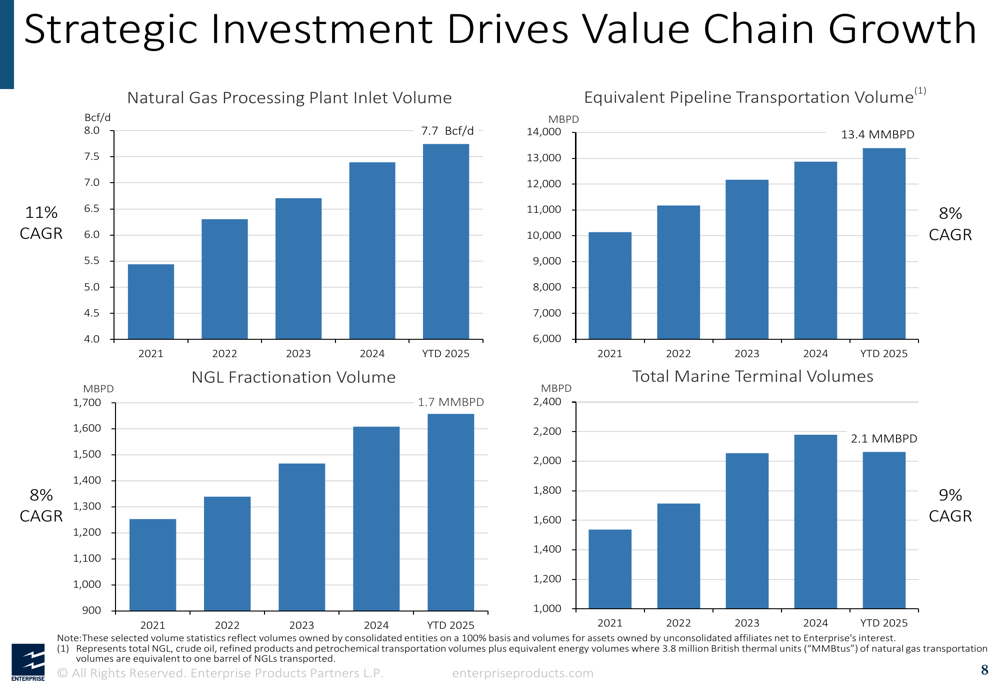

Esses investimentos estratégicos impulsionaram um crescimento significativo de volume em métricas-chave, com o Volume de Entrada da Planta de Processamento de Gás Natural crescendo a uma CAGR de 11%, Volume de Fracionamento de NGL a 8% de CAGR, e Volumes Totais de Terminais Marítimos a 9% de CAGR:

Declarações prospectivas

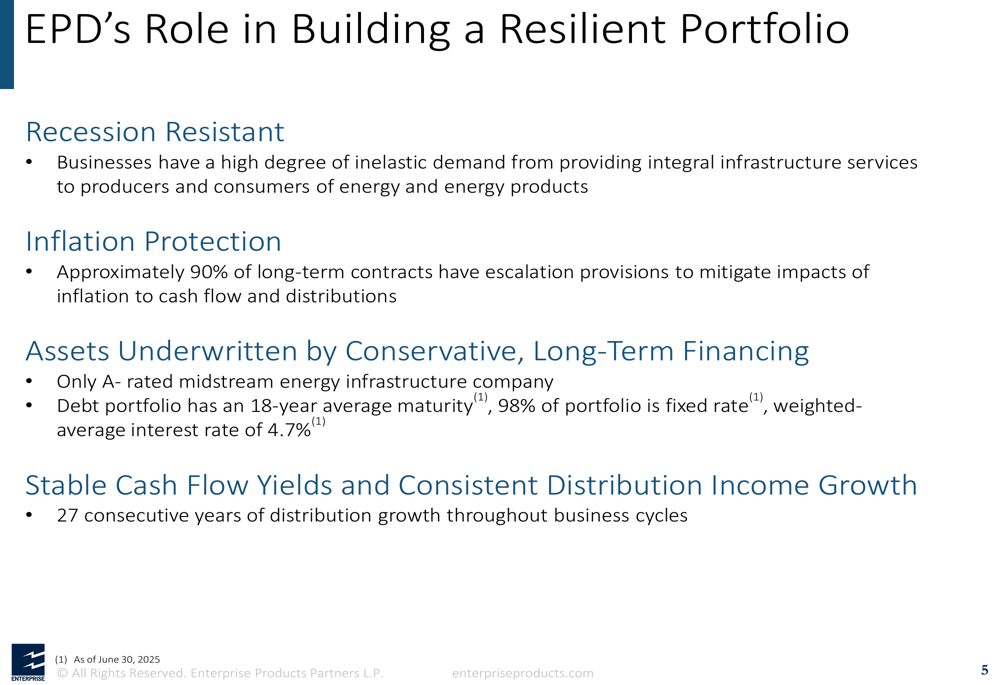

A Enterprise Products enfatizou seu modelo de negócios resiliente, destacando que aproximadamente 90% de seus contratos de longo prazo têm provisões de escalonamento para mitigar os impactos da inflação. Como a única empresa de infraestrutura de energia midstream com classificação A-, a Enterprise mantém uma forte posição financeira com um portfólio de dívida apresentando uma maturidade média de 18 anos, 98% de taxa fixa e uma taxa de juros média ponderada de 4,7% em 30.06.2025.

As características resilientes do portfólio da empresa são resumidas no slide a seguir:

Olhando para o futuro, a Enterprise Products espera manter sua abordagem disciplinada para alocação de capital enquanto avança suas iniciativas estratégicas de crescimento. O foco da empresa em contratos baseados em taxas e cadeia de valor integrada deve continuar proporcionando estabilidade nos fluxos de caixa, mesmo em meio à volatilidade do mercado.

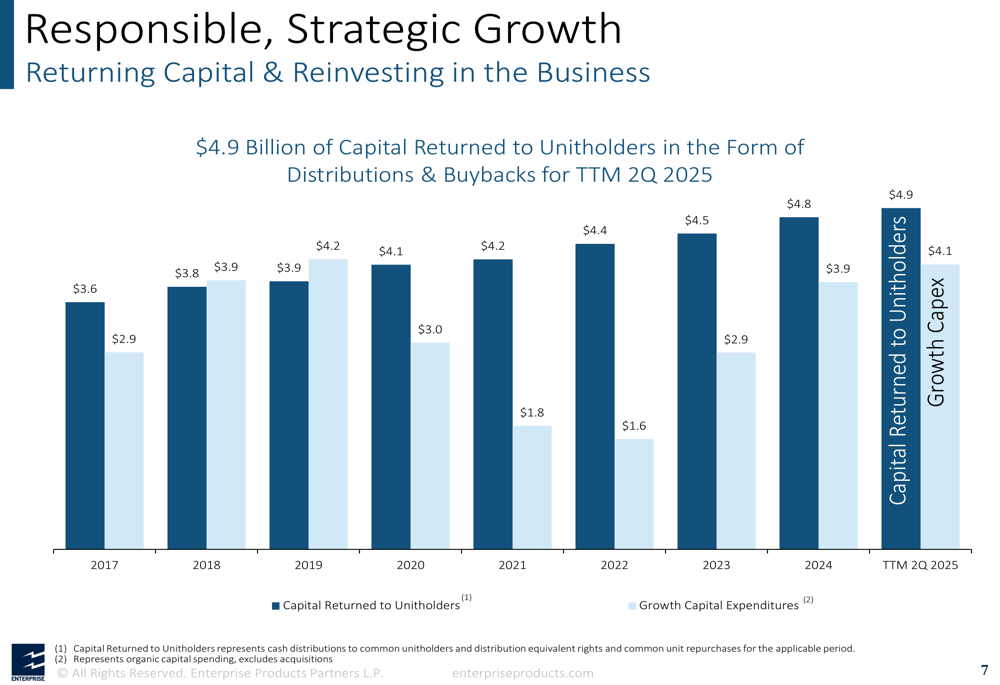

Esta abordagem equilibrada para crescimento e retornos de capital é ilustrada no gráfico a seguir, mostrando a relação entre capital retornado aos detentores de unidades e despesas de capital de crescimento:

Enquanto a apresentação do 2º tri de 2025 da Enterprise Products destaca os pontos fortes operacionais e iniciativas estratégicas da empresa, os investidores estarão observando atentamente para ver se a empresa consegue traduzir seu crescimento de margem operacional bruta em lucro por unidade melhorado após o LPA do trimestre anterior ter ficado abaixo das expectativas. Com projetos de capital substanciais em andamento e um foco consistente em retornar capital aos detentores de unidades, a Enterprise Products parece posicionada para manter sua trajetória de crescimento de longo prazo, apesar das variações de desempenho de segmento no curto prazo.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: