2 ações disparam +59%, 4 sobem +25% em agosto; como este modelo de IA identifica?

Introdução e contexto de mercado

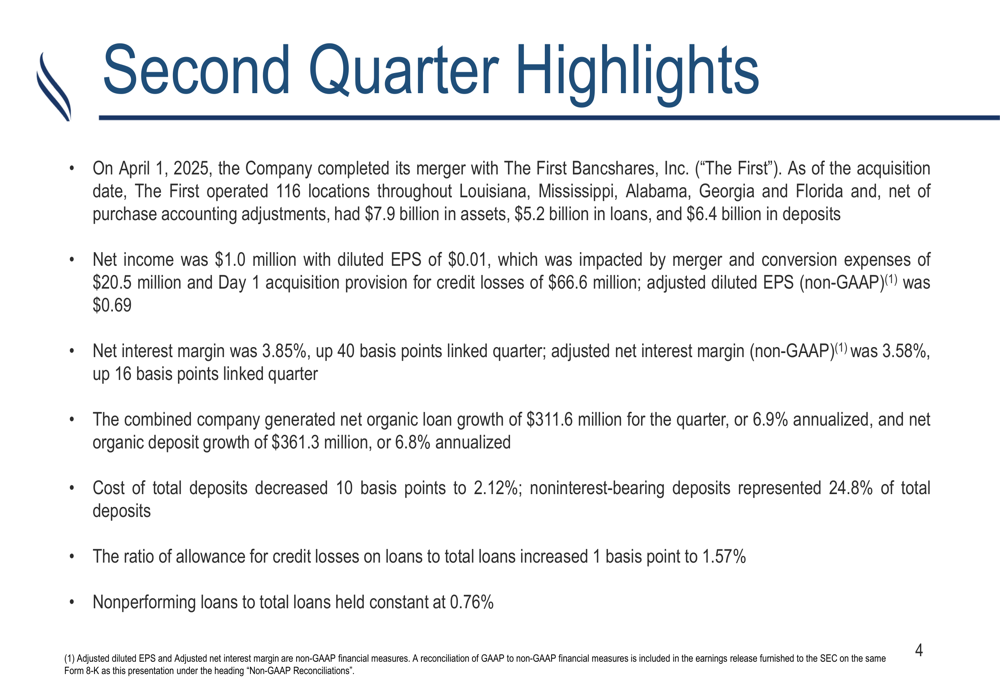

A Renasant Corporation (NASDAQ:RNST) apresentou os resultados do segundo trimestre de 2025, destacando a conclusão de sua fusão com The First Bancshares enquanto demonstrava forte crescimento orgânico, apesar das despesas relacionadas à fusão. A aquisição expandiu significativamente a presença da Renasant no sudeste dos Estados Unidos, aumentando seus ativos totais para US$ 26,6 bilhões.

O banco reportou lucro líquido de US$ 1,0 milhão, ou US$ 0,01 de LPA diluído para o 2º tri de 2025, fortemente impactado por despesas de fusão e conversão, além de provisões de aquisição do Dia 1. No entanto, o LPA diluído ajustado alcançou US$ 0,69, igualando o mesmo trimestre do ano anterior, apesar dos desafios de integração.

As ações da Renasant fecharam a US$ 38,46 em 22 de julho de 2025, com queda de 1,12% em relação à sessão anterior, mas permanecem próximas da máxima de 52 semanas de US$ 39,63, sugerindo confiança dos investidores na estratégia de expansão e no desempenho subjacente da empresa.

Destaques do desempenho trimestral

O segundo trimestre de 2025 mostrou melhoria significativa em métricas bancárias importantes, apesar das interrupções relacionadas à fusão. A margem líquida de juros expandiu para 3,85%, um aumento de 40 pontos base em relação ao trimestre anterior, enquanto a margem líquida de juros ajustada aumentou 16 pontos base para 3,58%.

Como mostrado nos seguintes destaques trimestrais:

O crescimento orgânico permaneceu robusto, com crescimento orgânico líquido de empréstimos de US$ 311,6 milhões (6,9% anualizado) e crescimento orgânico líquido de depósitos de US$ 361,3 milhões (6,8% anualizado). Este desempenho superou a orientação de "crescimento de empréstimos em baixo dígito único" fornecida durante a teleconferência de resultados do 1º tri de 2025, demonstrando um impulso de negócios mais forte do que o esperado.

O custo total de depósitos diminuiu 10 pontos base para 2,12%, refletindo as estratégias eficazes de gestão de depósitos da empresa em um ambiente competitivo. Os depósitos não remunerados representaram 24,8% do total de depósitos, proporcionando uma base de financiamento estável e de baixo custo.

Integração da fusão e impacto financeiro

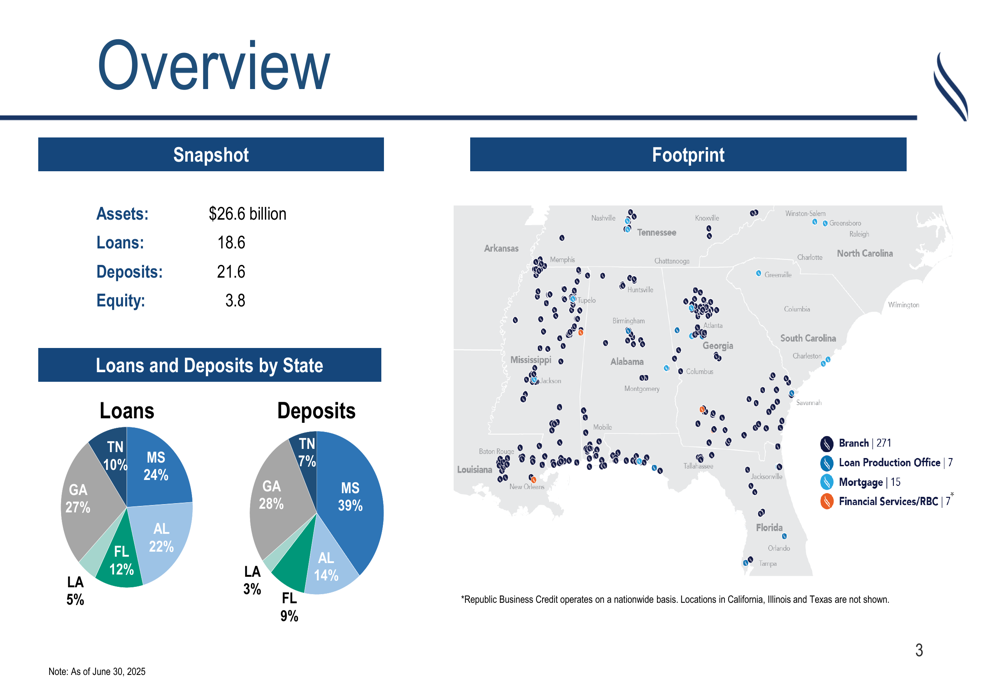

A fusão com The First Bancshares transformou a escala e a presença geográfica da Renasant, como ilustrado nesta visão geral:

A aquisição expandiu a presença da Renasant em seis estados do sudeste com 271 agências, 7 escritórios de produção de empréstimos, 15 locais de hipotecas e 7 escritórios de serviços financeiros. A Geórgia agora representa a maior parte da carteira de empréstimos com 27%, seguida pelo Mississippi com 24% e Alabama com 22%.

Embora a fusão tenha melhorado significativamente a escala da Renasant, também resultou em despesas pontuais substanciais. Os custos de fusão e conversão totalizaram US$ 20,5 milhões no 2º tri de 2025, aumentando US$ 19,7 milhões em relação ao trimestre anterior. Além disso, a empresa registrou provisões de aquisição do Dia 1, incluindo US$ 23,5 milhões para empréstimos com deterioração de crédito adquiridos (PCD) e US$ 62,2 milhões para empréstimos não-PCD.

A administração espera que as economias de custos se materializem mais completamente no 4º tri de 2025, com integração completa prevista para o 1º tri de 2026, consistente com a orientação fornecida durante a teleconferência de resultados do trimestre anterior.

Balanço patrimonial e qualidade de ativos

O balanço da Renasant expandiu significativamente ano a ano devido à fusão, com ativos totais aumentando de US$ 17,51 bilhões no 2º tri de 2024 para US$ 26,63 bilhões no 2º tri de 2025. Os empréstimos cresceram de US$ 12,61 bilhões para US$ 18,56 bilhões, enquanto os depósitos aumentaram de US$ 14,26 bilhões para US$ 21,58 bilhões durante o mesmo período.

A empresa manteve métricas estáveis de qualidade de ativos apesar do crescimento substancial, com empréstimos não performantes em relação ao total de empréstimos mantendo-se estáveis em 0,76%. A provisão para perdas de crédito em empréstimos em relação ao total de empréstimos aumentou ligeiramente em 1 ponto base para 1,57%, refletindo uma gestão prudente de riscos em meio a incertezas econômicas.

A base de depósitos da Renasant demonstra forte granularidade, com um saldo médio de conta de depósito de US$ 35.000. Os 20 principais depositantes (excluindo fundos públicos) compõem apenas 4,1% do total de depósitos, reduzindo o risco de concentração. A combinação de clientes é bem equilibrada, com consumidores representando 50% dos depósitos, clientes comerciais 31% e fundos públicos 19%.

Rentabilidade e eficiência

Apesar das despesas relacionadas à fusão, as métricas de rentabilidade subjacentes da Renasant mostraram melhoria. O retorno ajustado sobre ativos médios (ROAA) aumentou para 1,01% no 2º tri de 2025, de 0,90% no 2º tri de 2024, enquanto o retorno ajustado sobre o patrimônio líquido tangível comum (ROTCE) saltou significativamente para 11,56% de 6,68% um ano atrás.

O índice de eficiência melhorou ligeiramente, com o índice de eficiência ajustado diminuindo para 66% de 67% no trimestre do ano anterior, indicando maior eficácia operacional apesar dos desafios de integração. A receita líquida antes de provisões (PPNR) aumentou substancialmente, com o PPNR ajustado subindo para US$ 84 milhões no 2º tri de 2025 em comparação com US$ 51,8 milhões no 2º tri de 2024.

A receita líquida de juros (FTE) cresceu significativamente para US$ 207,6 milhões em base ajustada, acima dos US$ 127,6 milhões no 2º tri de 2024, principalmente devido ao balanço expandido após a fusão e às margens melhoradas.

Posição de liquidez e capital

A Renasant mantém uma forte posição de liquidez com caixa e títulos representando 16,9% do total de ativos, ligeiramente abaixo dos 18,5% no 1º tri de 2025, mas acima dos 15,9% no 2º tri de 2024. A relação empréstimos/depósitos está em 86%, indicando ampla capacidade de financiamento para crescimento futuro de empréstimos.

As fontes de liquidez disponíveis totalizam US$ 13,6 bilhões, excedendo em muito os depósitos não segurados e não garantidos de US$ 6,3 bilhões, proporcionando um buffer substancial contra potenciais pressões de financiamento. A carteira de títulos da empresa, com um custo amortizado de US$ 3,7 bilhões, é diversificada entre títulos garantidos por hipotecas de agências (28%), CMOs de agências (30%), municipais (15%) e outros títulos.

O banco anunciou um programa de recompra de ações de US$ 100 milhões, embora nenhuma atividade de recompra tenha ocorrido durante o 2º tri de 2025. Esta autorização proporciona flexibilidade para a gestão de capital à medida que a integração avança e as sinergias se materializam.

Iniciativas estratégicas e perspectivas

Com a fusão agora concluída, a Renasant está focada na integração e na realização de sinergias de custos. A presença expandida da empresa proporciona oportunidades de crescimento em diversos mercados no Sudeste, particularmente em estados de alto crescimento como Geórgia e Flórida.

O segmento de banco hipotecário mostrou resiliência com receita de US$ 11,3 milhões no 2º tri de 2025. As hipotecas de compra representaram 84% das originações, abaixo dos 91% de um ano atrás, mas ainda indicando dependência limitada da atividade de refinanciamento. A margem de ganho na venda melhorou para 1,87% de 1,69% no 2º tri de 2024.

Embora a apresentação não tenha fornecido orientações específicas para o futuro, as fortes taxas de crescimento orgânico em empréstimos e depósitos, combinadas com margens em expansão e qualidade de ativos estável, posicionam bem a Renasant para melhoria contínua de desempenho à medida que as despesas relacionadas à fusão diminuem e as sinergias operacionais são realizadas.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: