Calendário Econômico: Fed é centro das atenções por motivos econômicos, políticos

Introdução e contexto de mercado

A OneMain Holdings Inc (Nova York:OMF) apresentou seus resultados financeiros do segundo trimestre de 2025 em 25 de julho de 2025, demonstrando forte crescimento anual e melhora nos indicadores de crédito. A empresa, que se posiciona como a "Financeira de Escolha para o Consumidor Não-Prime", reportou melhorias significativas na geração de capital e nas taxas de inadimplência, enquanto continua expandindo sua oferta de produtos além dos empréstimos pessoais tradicionais.

As ações responderam positivamente aos resultados, com a negociação pré-mercado mostrando um aumento de 1,91% para US$ 59,75. Isso ocorre após uma leve queda após os resultados do 1º tri, apesar de ter superado as expectativas de lucros, sugerindo que os investidores estão cada vez mais confiantes na estratégia e execução da OneMain.

Destaques do desempenho trimestral

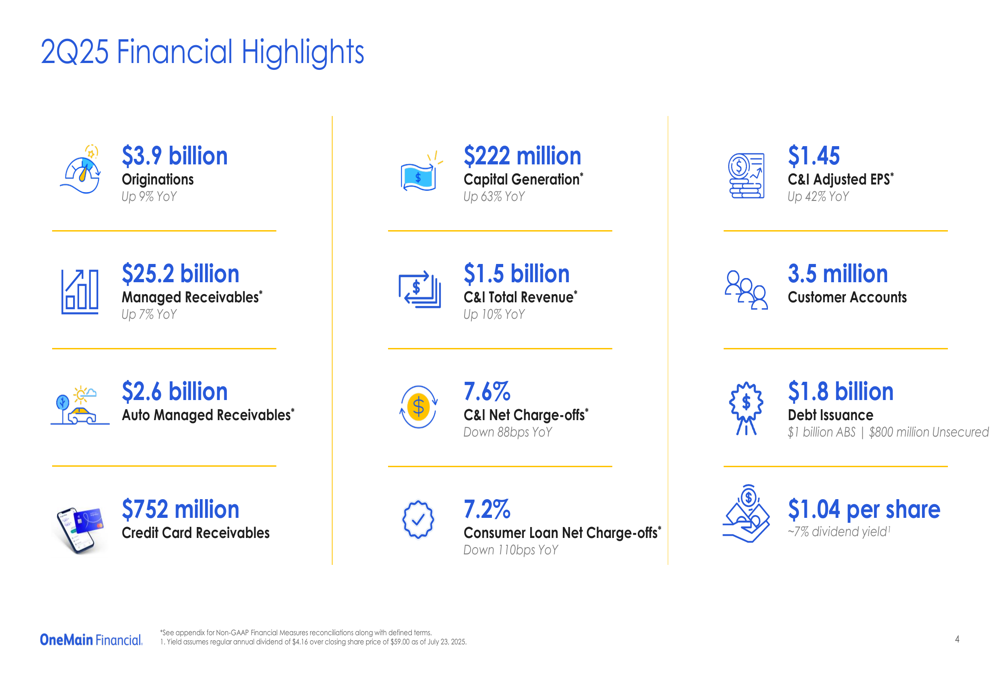

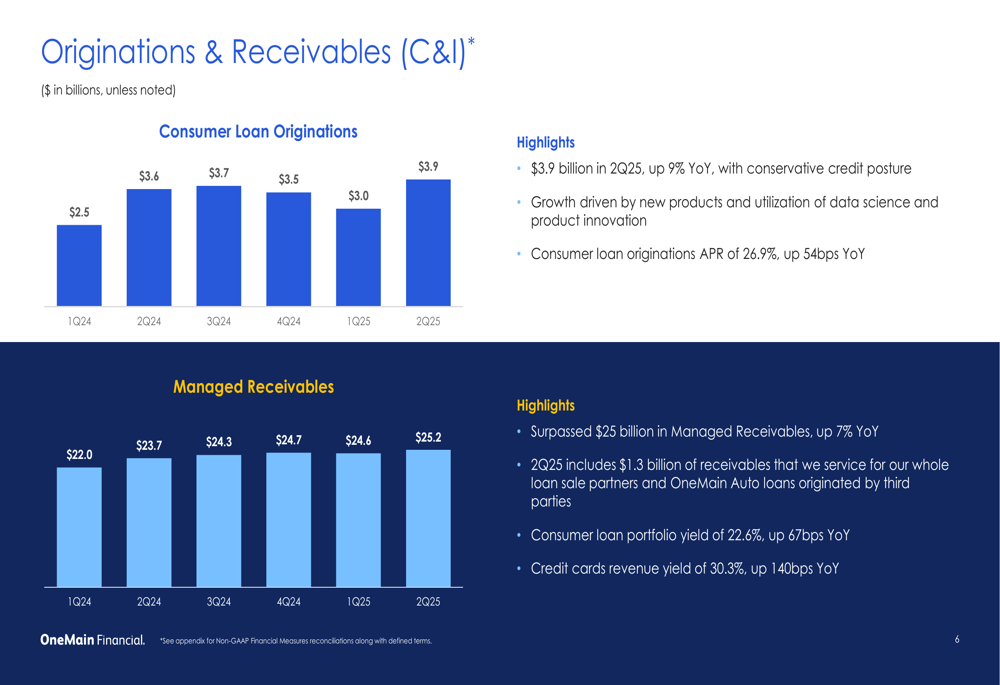

A OneMain reportou resultados financeiros robustos para o 2º tri de 2025, com vários indicadores-chave mostrando forte melhora anual. A empresa gerou US$ 3,9 bilhões em originações, representando um aumento de 9% em comparação ao mesmo período do ano anterior.

Conforme mostrado na seguinte visão abrangente dos principais indicadores financeiros:

Particularmente notável é a geração de capital da empresa, que atingiu US$ 222 milhões, um aumento de 63% em relação ao ano anterior. O lucro por ação ajustado do segmento de Consumidor e Seguro (C&I) foi de US$ 1,45, representando um aumento de 42% em relação ao 2º tri de 2024. Embora isso represente uma queda sequencial em relação aos US$ 1,72 reportados no 1º tri de 2025, o crescimento anual demonstra a melhoria nos fundamentos da empresa.

A receita total do segmento C&I atingiu US$ 1,5 bilhão, um aumento de 10% em relação ao ano anterior, enquanto os recebíveis administrados cresceram para US$ 25,2 bilhões, um aumento de 7% em comparação ao 2º tri de 2024. A empresa manteve um forte rendimento de dividendos de aproximadamente 7%, com um dividendo trimestral de US$ 1,04 por ação.

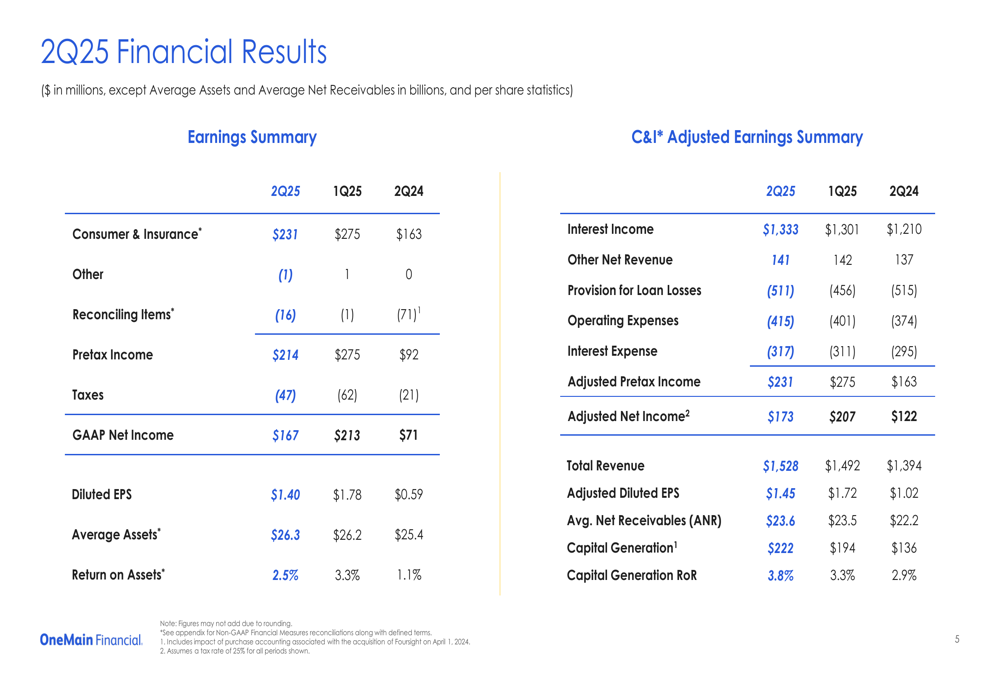

O resumo financeiro detalhado mostra a progressão nos principais indicadores:

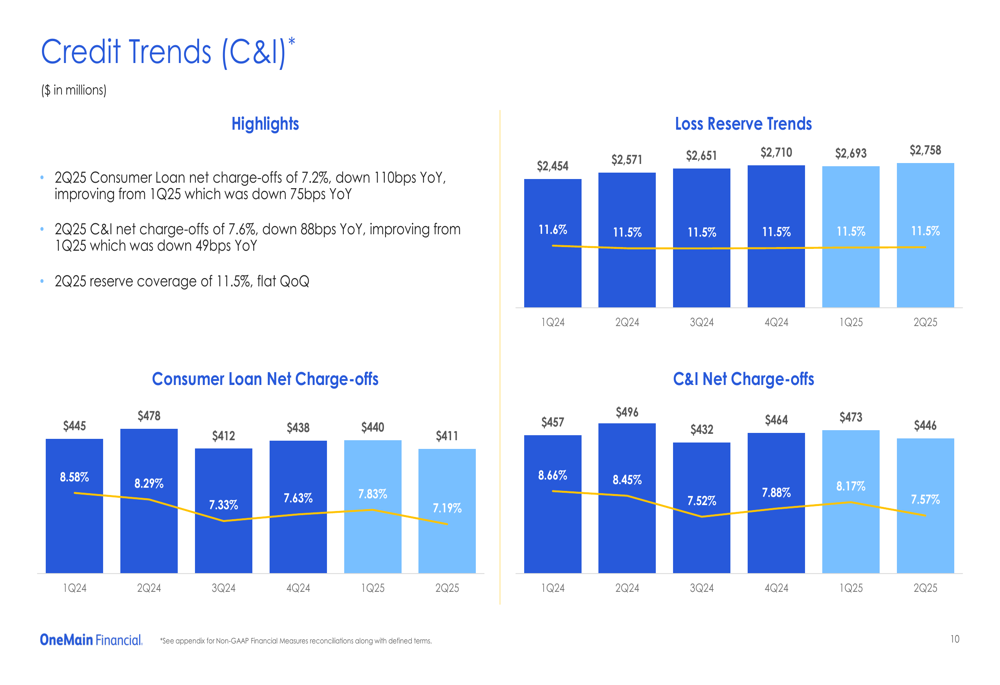

Melhorias na qualidade de crédito

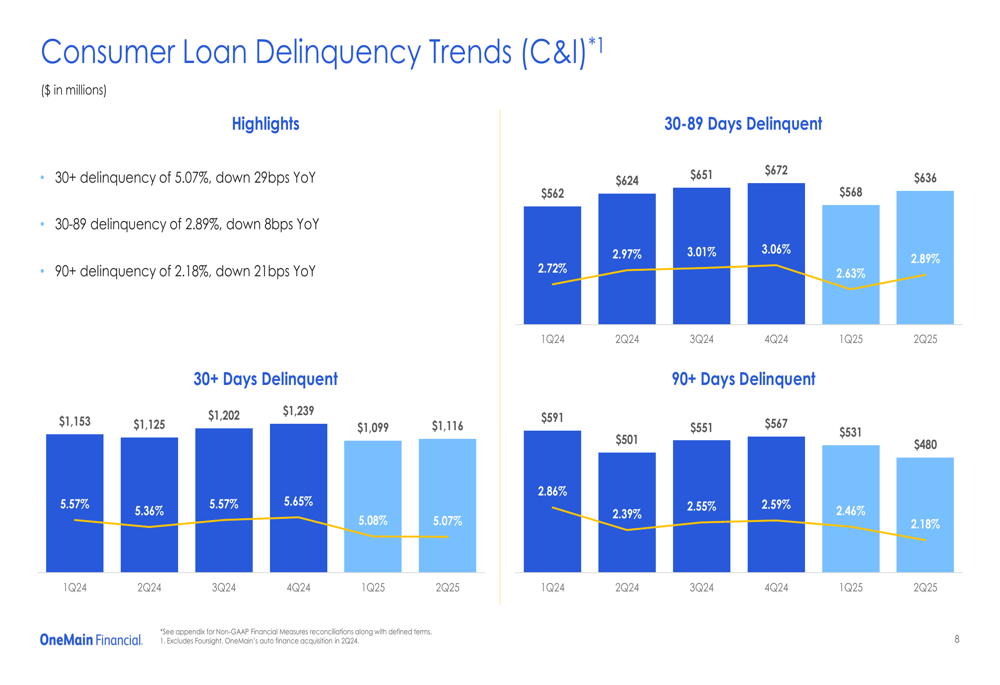

Um aspecto de destaque dos resultados do 2º tri da OneMain foi a melhoria significativa nos indicadores de qualidade de crédito. A empresa reportou perdas líquidas em empréstimos ao consumidor de 7,2%, uma redução de 110 pontos-base em relação ao ano anterior, enquanto as perdas líquidas totais de C&I diminuíram para 7,6%, uma melhoria de 88 pontos-base em relação ao 2º tri de 2024.

O gráfico a seguir ilustra a tendência positiva nas taxas de inadimplência:

A taxa de inadimplência de 30+ dias melhorou para 5,07%, uma redução de 29 pontos-base em relação ao ano anterior, enquanto a taxa de inadimplência de 90+ dias diminuiu para 2,18%, uma melhoria de 21 pontos-base. Essas melhorias são particularmente significativas considerando o ambiente econômico desafiador para consumidores não-prime.

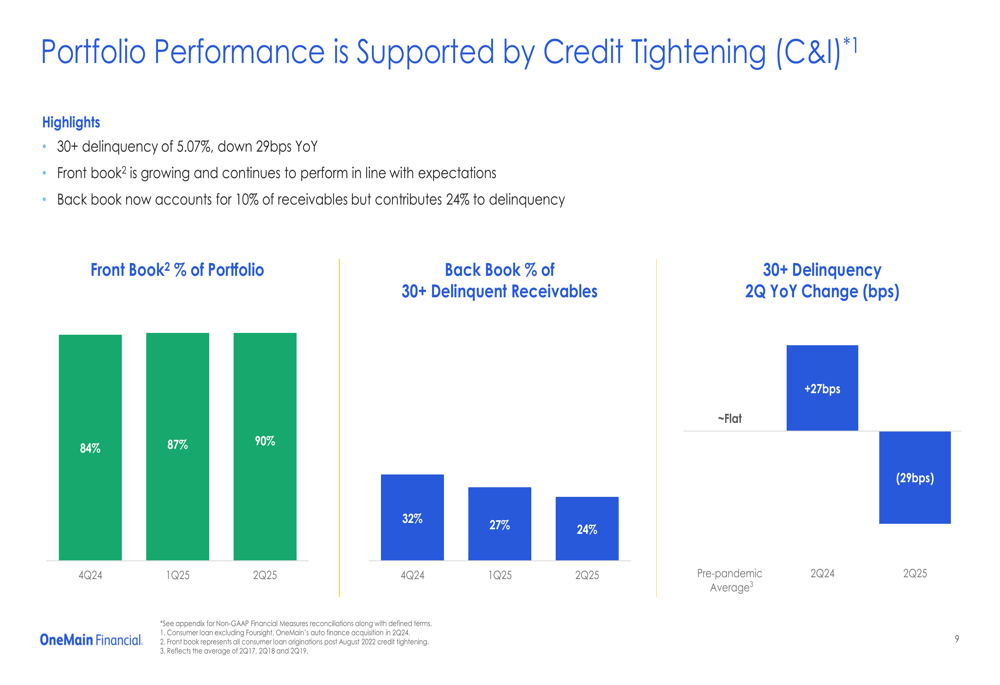

A OneMain atribui essas melhorias às suas iniciativas estratégicas de restrição de crédito implementadas nos últimos trimestres. O "front book" da empresa, composto por empréstimos mais recentes, agora representa 90% da carteira, acima dos 84% no 4º trimestre de 2024, enquanto o "back book" responde por apenas 24% dos recebíveis inadimplentes, abaixo dos 32% no 4º trimestre de 2024.

Como ilustrado nesta análise de desempenho da carteira:

A reserva para perdas da empresa permaneceu estável em 11,5% dos recebíveis, indicando uma abordagem continuamente conservadora na gestão de risco de crédito, apesar das tendências de melhoria na inadimplência.

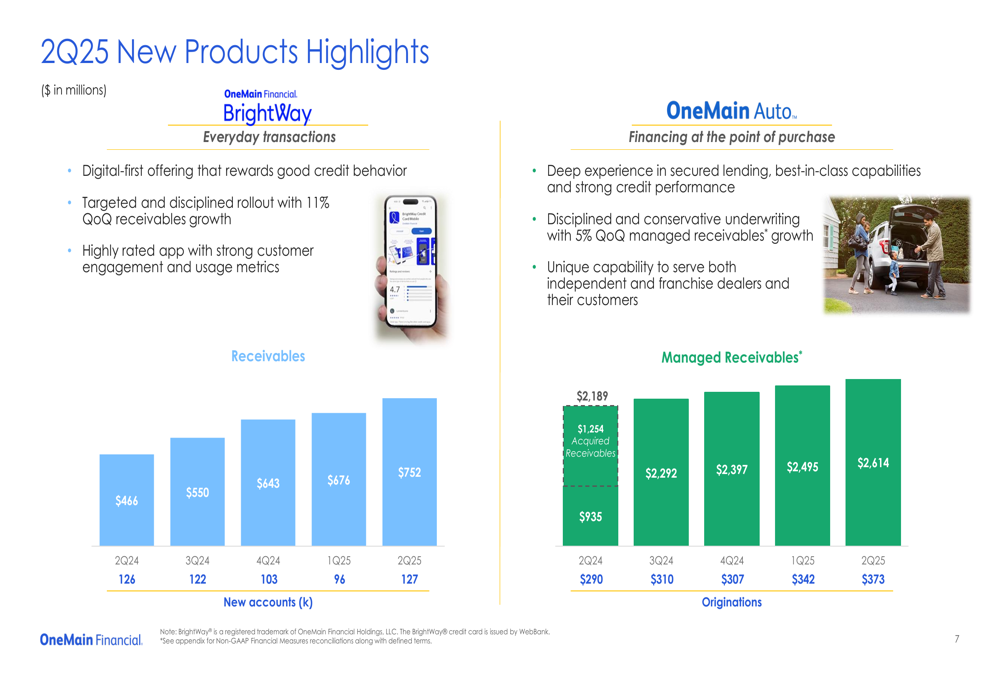

Crescimento de novos produtos

A OneMain continua avançando em sua estratégia de diversificação, com crescimento significativo tanto em suas ofertas de cartão de crédito quanto de financiamento automotivo. O programa de cartão de crédito BrightWay viu seus recebíveis aumentarem para US$ 752 milhões no 2º tri de 2025, acima dos US$ 466 milhões no 2º tri de 2024, com 127.000 novas contas abertas durante o trimestre.

O gráfico a seguir detalha a trajetória de crescimento dessas novas iniciativas de produtos:

Da mesma forma, os recebíveis administrados da OneMain Auto atingiram US$ 2,6 bilhões, com originações de US$ 373 milhões no 2º tri de 2025, acima dos US$ 290 milhões no mesmo período do ano passado. O segmento automotivo continua aproveitando a experiência da empresa em empréstimos garantidos e sua abordagem disciplinada de subscrição.

Essas novas linhas de produtos representam importantes vetores de crescimento para a OneMain, à medida que se expande além de seu negócio tradicional de empréstimos pessoais. A visão da empresa abrange uma gama mais ampla de produtos e serviços financeiros projetados para atender às necessidades dos consumidores não-prime.

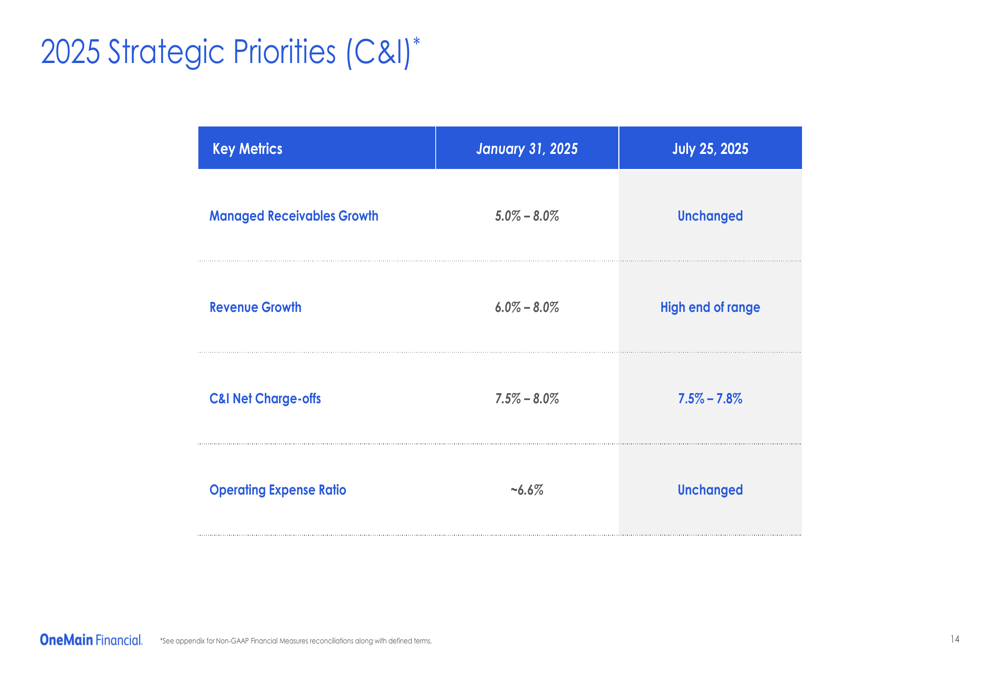

Perspectiva estratégica e orientação

A OneMain manteve a maioria de suas prioridades estratégicas para 2025, projetando um crescimento de recebíveis administrados de 5,0-8,0% e uma taxa de despesas operacionais de aproximadamente 6,6%. A empresa elevou sua orientação de crescimento de receita para o limite superior de sua faixa de 6,0-8,0% e melhorou ligeiramente sua orientação de perdas líquidas de C&I para 7,5-7,8%, em comparação com os 7,5-8,0% anteriores.

As prioridades estratégicas atualizadas estão descritas na tabela a seguir:

A estrutura de alocação de capital da empresa continua equilibrando investimentos nos negócios, dividendos regulares e recompras de ações. No 2º tri de 2025, a OneMain recomprou 460.000 ações por US$ 21 milhões, mantendo seu dividendo trimestral de US$ 1,04 por ação.

O balanço da OneMain permanece bem posicionado, com uma estrutura de financiamento diversificada e vencimentos de dívida gerenciáveis. A empresa emitiu US$ 1,8 bilhão em dívidas durante o trimestre, compreendendo US$ 1 bilhão em títulos lastreados em ativos e US$ 800 milhões em dívida não garantida.

Análise financeira detalhada

As despesas operacionais do segmento C&I aumentaram para US$ 415 milhões no 2º tri de 2025, representando 6,7% dos recebíveis, ligeiramente acima dos 6,4% no 2º tri de 2024, mas em linha com a meta anual da empresa de aproximadamente 6,6%. Este modesto aumento reflete os investimentos contínuos da OneMain em tecnologia e novas iniciativas de produtos, mantendo a disciplina geral de custos.

As originações e os recebíveis administrados da empresa mostraram crescimento consistente nos últimos seis trimestres, com as originações se recuperando fortemente no 2º tri após uma queda sazonal no 1º tri:

O desempenho da OneMain no 2º tri de 2025 demonstra a capacidade da empresa de gerar fortes resultados financeiros enquanto melhora a qualidade de crédito e expande sua oferta de produtos. As melhorias significativas na geração de capital e nos indicadores de crédito, combinadas com o crescimento bem-sucedido de novas iniciativas de produtos, posicionam bem a empresa para o sucesso contínuo no mercado de empréstimos ao consumidor não-prime.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: