Calendário Econômico: Inflação no Brasil, EUA dá tom em semana de balanços na B3

A South Plains Financial Inc (NASDAQ:SPFI) reportou resultados sólidos no segundo trimestre de 2025 em sua apresentação de lucros em 16 de julho, com o lucro líquido subindo para US$ 14,6 milhões e o lucro por ação diluído aumentando 19% em relação ao trimestre anterior, chegando a US$ 0,86, superando significativamente os US$ 0,72 reportados no 1º tri 2025.

As ações do banco subiram 3,14% nas negociações após o fechamento do mercado, alcançando US$ 37,78.

Destaques do desempenho trimestral

A South Plains Financial apresentou melhoria substancial em seus principais indicadores de desempenho durante o segundo trimestre. A margem líquida de juros (NIM) expandiu para 4,07%, acima dos 3,81% do trimestre anterior. Mesmo excluindo uma recuperação pontual de juros de US$ 1,7 milhão de um empréstimo anteriormente em situação de não acumulação, a NIM ainda melhorou para 3,90%.

A receita líquida de juros aumentou para US$ 42,5 milhões, acima dos US$ 38,5 milhões no 1º tri 2025, enquanto a receita não relacionada a juros subiu para US$ 12,2 milhões, comparada aos US$ 10,6 milhões, principalmente devido a um aumento de US$ 1,5 milhão nas receitas de operações hipotecárias.

Como mostrado no gráfico a seguir, detalhando as métricas de desempenho trimestral da empresa:

O índice de eficiência melhorou significativamente para 61,1%, contra 66,9% no trimestre anterior, refletindo maior eficiência operacional apesar de um aumento de US$ 513.000 nas despesas não relacionadas a juros. O valor patrimonial tangível por ação cresceu para US$ 26,70, acima dos US$ 26,05 ao final do 1º tri 2025.

Análise de empréstimos e depósitos

A South Plains Financial reportou crescimento modesto nos empréstimos, com empréstimos mantidos para investimento (HFI) aumentando em US$ 23,1 milhões para US$ 3,10 bilhões. O rendimento médio dos empréstimos melhorou para 6,99%, comparado a 6,67% no 1º tri 2025, ou 6,76% excluindo a recuperação pontual de juros.

O gráfico a seguir ilustra a tendência de crescimento da carteira de empréstimos da empresa:

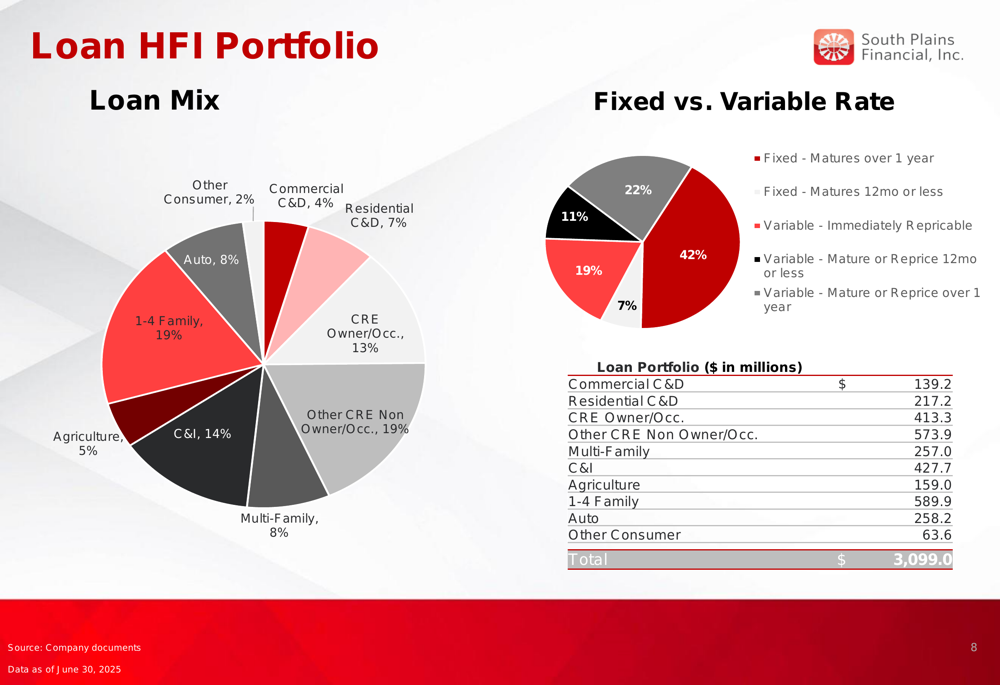

O banco mantém uma carteira de empréstimos diversificada, com concentrações significativas em residenciais unifamiliares (19%), outros imóveis comerciais não ocupados pelo proprietário (19%) e empréstimos comerciais e industriais (14%). A carteira está equilibrada entre empréstimos de taxa fixa e variável, com 42% em empréstimos de taxa variável imediatamente reajustáveis.

A composição da carteira de empréstimos é detalhada neste gráfico:

O total de depósitos diminuiu ligeiramente para US$ 3,74 bilhões, comparado aos US$ 3,79 bilhões ao final do 1º tri 2025, principalmente devido a uma redução sazonal de US$ 73,7 milhões em depósitos de fundos públicos, parcialmente compensada pelo crescimento orgânico em depósitos de varejo e comerciais. Positivamente, o custo dos depósitos diminuiu em 5 pontos base para 2,14%, e os depósitos não remunerados aumentaram para 26,7% do total de depósitos, acima dos 25,5% no trimestre anterior.

As tendências e composição dos depósitos são ilustradas no seguinte gráfico:

Qualidade de crédito e gestão de risco

Embora o desempenho geral tenha melhorado, a South Plains Financial reportou algumas preocupações com a qualidade do crédito. A provisão para perdas de crédito aumentou substancialmente para US$ 2,5 milhões no 2º tri 2025, comparada a US$ 420.000 no 1º tri 2025. Este aumento foi atribuído a reservas específicas, atividade líquida de baixas, aumento nos saldos de empréstimos e vários rebaixamentos na qualidade de crédito.

Os empréstimos classificados aumentaram em US$ 24,3 milhões durante o trimestre, principalmente devido ao rebaixamento de um empréstimo de US$ 32 milhões para propriedade multifamiliar, parcialmente compensado pela cobrança integral de um crédito de US$ 19 milhões.

O gráfico a seguir mostra as métricas de qualidade de crédito da empresa:

A carteira de imóveis comerciais não ocupados pelo proprietário (NOO), que representa 38,3% do total de empréstimos HFI (abaixo dos 40,0% ao final do 1º tri), inclui US$ 138,4 milhões em empréstimos para escritórios com uma relação média ponderada de empréstimo-valor de 58%. A empresa observou que os empréstimos NOO CRE com atraso de 90+ dias ou em situação de não acumulação representavam apenas 4 pontos base da carteira.

Receita líquida de juros e expansão da margem

A receita líquida de juros e a margem da South Plains Financial mostraram melhoria significativa no 2º tri 2025. A expansão da NIM para 4,07% (ou 3,90% excluindo a recuperação pontual de juros) representa uma melhoria substancial em relação aos 3,81% reportados no 1º tri 2025.

Esta tendência positiva é ilustrada no gráfico a seguir:

A melhoria na NIM foi impulsionada por maiores rendimentos de empréstimos e menores custos de depósitos, demonstrando a gestão eficaz do balanço patrimonial do banco no atual ambiente de taxas de juros.

Posição de mercado e foco estratégico

A South Plains Financial continua operando em mercados-chave do Texas, incluindo Dallas/Fort Worth, El Paso, Houston e Lubbock. A carteira de empréstimos da empresa em grandes mercados metropolitanos representa 32,7% do total de empréstimos HFI, embora tenha diminuído em US$ 26 milhões durante o trimestre devido a US$ 49,1 milhões em pagamentos antecipados relacionados a três empréstimos para propriedades multifamiliares.

O banco mantém uma forte posição de capital com ampla liquidez, incluindo US$ 1,95 bilhão de capacidade de empréstimo disponível através do Federal Home Loan Bank de Dallas e do Federal Reserve Bank de Dallas, sem utilização de empréstimos durante o 2º tri 2025.

A South Plains Financial enfatizou seu modelo de negócios baseado em relacionamentos, declarando que seu propósito central é "Usar o poder dos relacionamentos para ajudar as pessoas a terem sucesso e viverem melhor". Esta abordagem parece estar apoiando o crescimento contínuo do banco e a melhoria da rentabilidade, apesar de alguns desafios na qualidade do crédito.

Com a melhoria significativa nos indicadores de rentabilidade e o foco contínuo no relacionamento bancário, a South Plains Financial parece bem posicionada para navegar no ambiente econômico atual, embora os investidores devam monitorar o aumento nos empréstimos classificados e na provisão para perdas de crédito nos próximos trimestres.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: