Ação do BB fecha em queda após banco acionar AGU contra fake news

Introdução e contexto de mercado

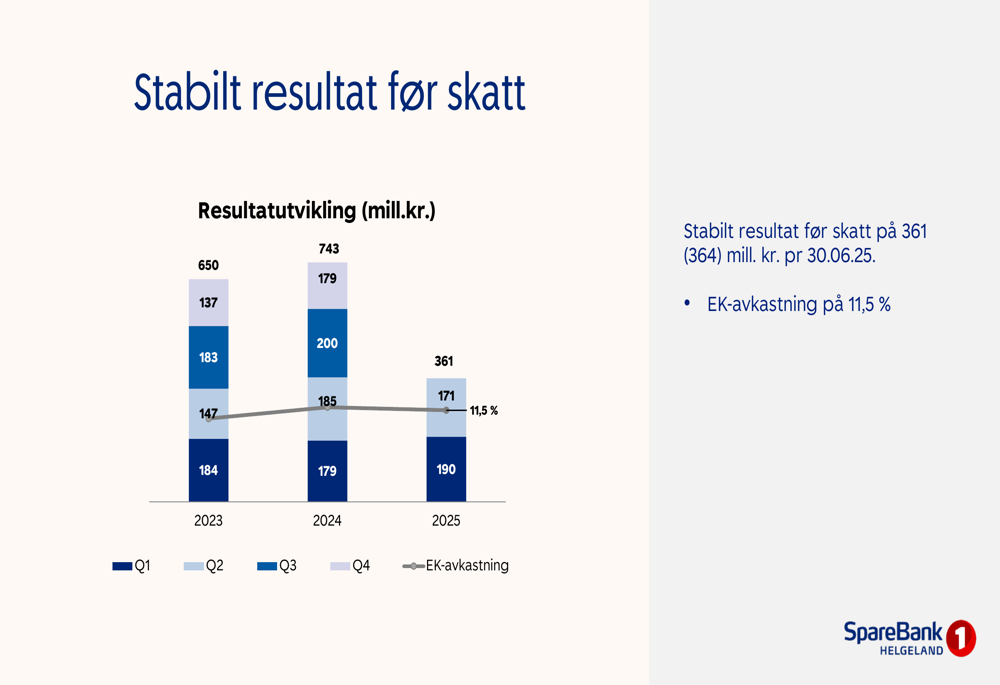

O SpareBank 1 Helgeland apresentou seus resultados do segundo trimestre de 2025 em 15 de agosto de 2025, revelando um desempenho geral estável, apesar das pressões sobre a receita líquida de juros e do aumento dos custos operacionais. O banco regional norueguês, que serve como uma instituição financeira chave na região de Helgeland, reportou um lucro antes de impostos de 171 milhões de coroas norueguesas (NOK) para o 2º tri de 2025, elevando o lucro do primeiro semestre para 361 milhões de NOK, praticamente inalterado em relação aos 364 milhões de NOK registrados no mesmo período do ano passado.

As ações do banco (OB:HELG) fecharam em 167,02 NOK em 14 de agosto de 2025, com queda de 0,58% no dia, com as ações sendo negociadas em uma faixa de 52 semanas entre 126,02 NOK e 189 NOK.

Destaques do desempenho trimestral

O SpareBank 1 Helgeland manteve lucros relativamente estáveis no primeiro semestre de 2025 em comparação com o mesmo período de 2024, com retorno sobre o patrimônio líquido de 11,5%, ligeiramente abaixo dos 12,0% alcançados no período do ano anterior, mas ainda se aproximando da meta do banco de exceder 12%.

Como mostrado no seguinte resumo dos principais indicadores financeiros para o primeiro semestre de 2025:

A tendência de lucro trimestral mostra consistência nos últimos trimestres, com o lucro antes de impostos do 2º tri de 2025 em 171 milhões de NOK, após 190 milhões de NOK no 1º tri de 2025. Isso representa um declínio modesto em relação ao trimestre anterior, mas permanece alinhado com o desempenho do banco nos últimos dois anos.

O gráfico a seguir ilustra a estabilidade no desempenho do lucro trimestral do banco:

Análise financeira detalhada

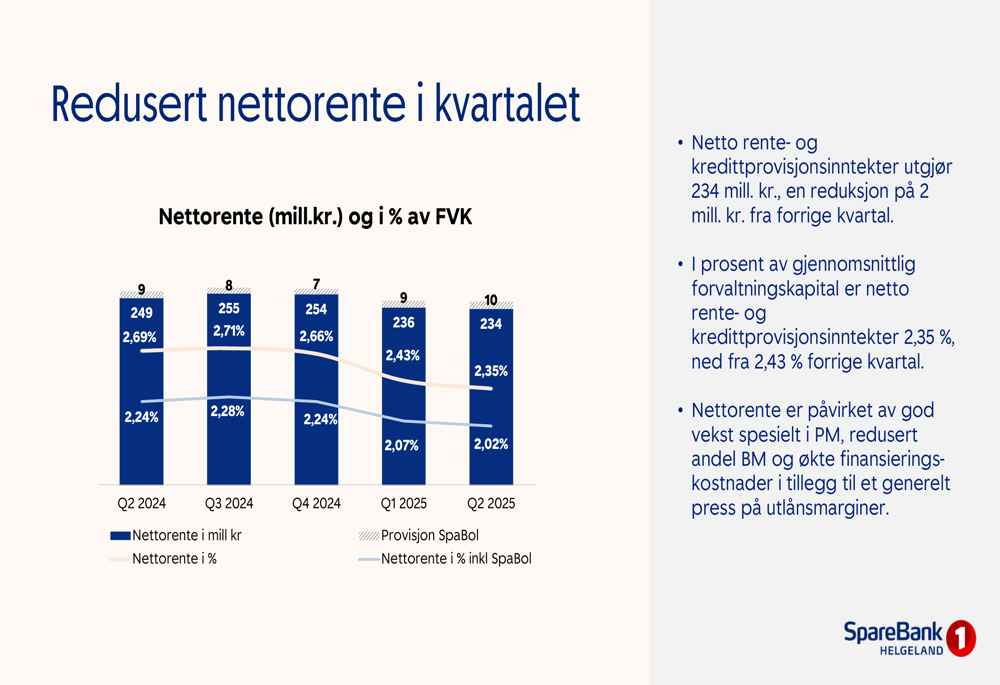

O SpareBank 1 Helgeland enfrentou pressão em sua receita líquida de juros, que diminuiu para 234 milhões de NOK no 2º tri de 2025, em comparação com 236 milhões de NOK no 1º tri de 2025. Mais significativamente, a margem líquida de juros como percentual dos ativos médios sob gestão caiu para 2,35% de 2,43% no trimestre anterior, continuando uma tendência de queda observada ao longo de vários trimestres.

Essa compressão de margem é ilustrada no gráfico a seguir:

O banco atribuiu a queda na receita líquida de juros a vários fatores, incluindo forte crescimento no segmento de mercado pessoal, redução de empréstimos para o mercado empresarial, aumento dos custos de financiamento e pressão geral sobre as margens de empréstimos.

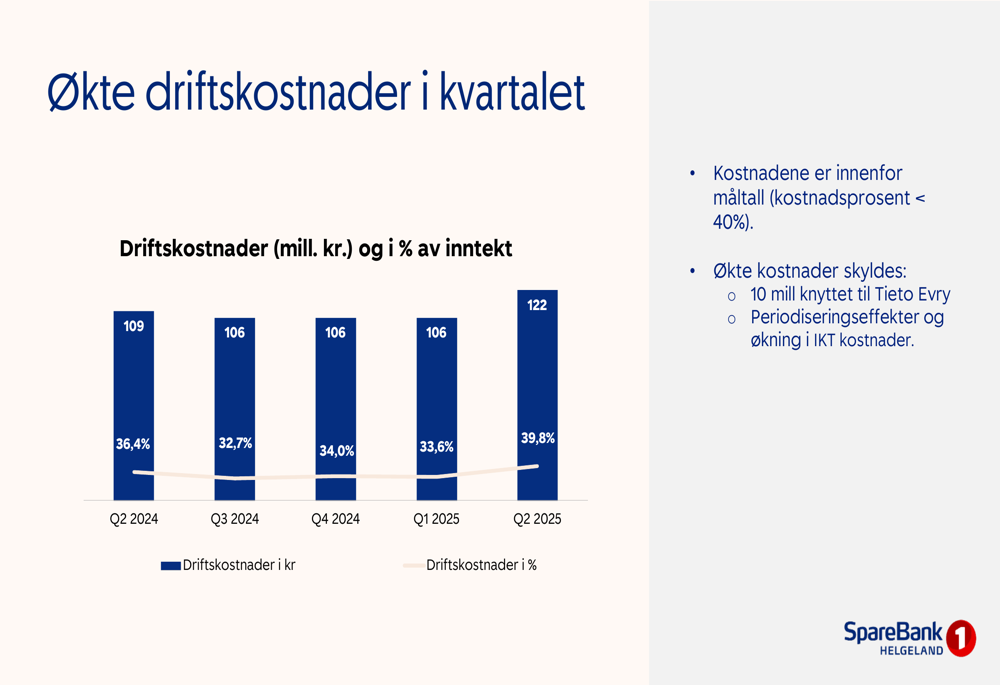

As despesas operacionais aumentaram significativamente para 122 milhões de NOK no 2º tri de 2025, acima dos 106 milhões de NOK no 1º tri de 2025, com a relação custo-receita subindo para 39,8%. Apesar desse aumento, a relação permanece dentro da meta do banco de manter os custos abaixo de 40% da receita. O banco citou uma despesa de 10 milhões de NOK relacionada à Tieto Evry e aumentos nos custos de TI como principais impulsionadores das despesas mais altas.

O gráfico a seguir mostra a tendência nas despesas operacionais:

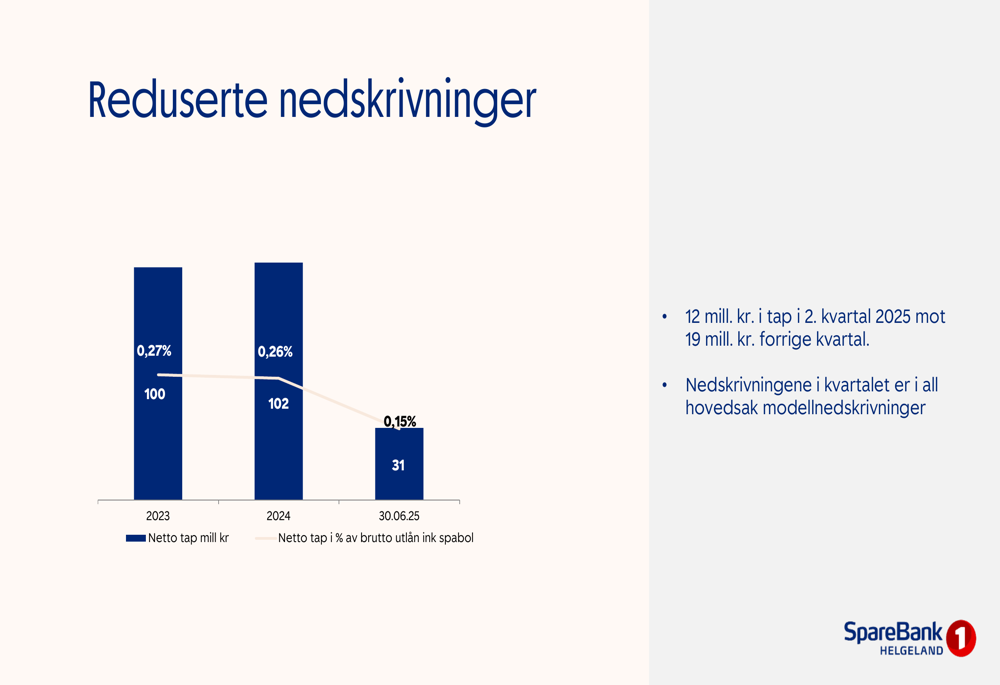

Um desenvolvimento positivo foi a contínua redução nas perdas por redução ao valor recuperável de empréstimos, que diminuíram para 12 milhões de NOK no 2º tri de 2025, em comparação com 19 milhões de NOK no 1º tri de 2025. Para o primeiro semestre de 2025, as perdas com empréstimos totalizaram 31 milhões de NOK, significativamente menor que os 59 milhões de NOK registrados no mesmo período do ano passado. O banco observou que as perdas no trimestre foram principalmente baseadas em modelos.

A tendência de redução nas perdas por redução ao valor recuperável de empréstimos é mostrada no gráfico a seguir:

Carteira de empréstimos e qualidade de crédito

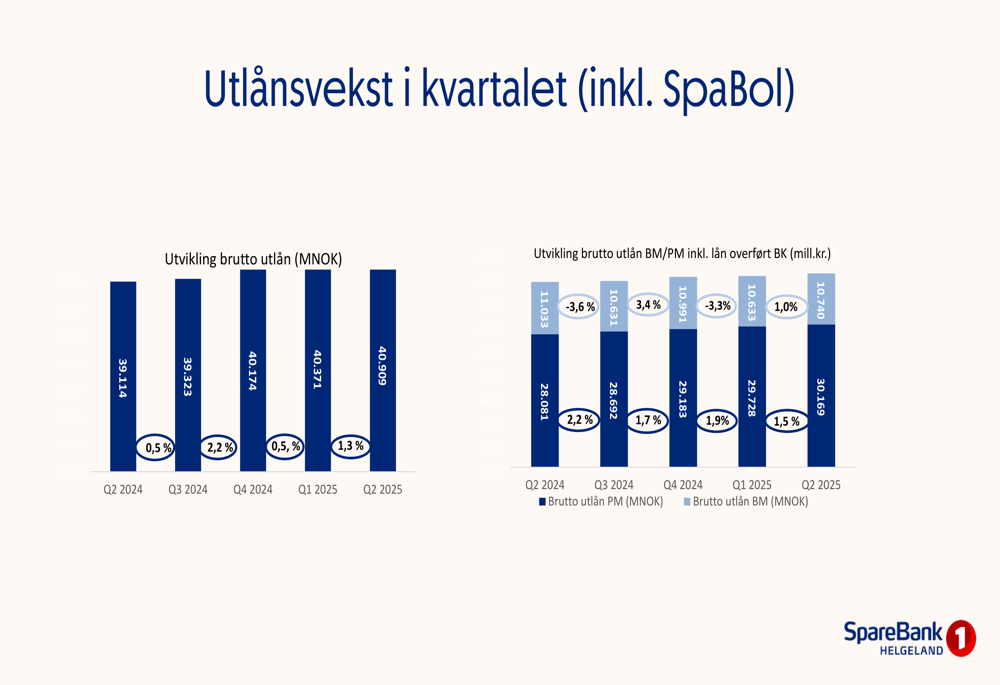

O SpareBank 1 Helgeland relatou crescimento de empréstimos de 1,3% para o trimestre, com empréstimos do mercado pessoal aumentando 1,4% e empréstimos do mercado empresarial 1,0%. As taxas de crescimento de 12 meses mostram uma divergência mais pronunciada, com empréstimos do mercado pessoal crescendo 7,4%, enquanto os empréstimos do mercado empresarial diminuíram 2,7%.

O gráfico a seguir ilustra as tendências de crescimento de empréstimos:

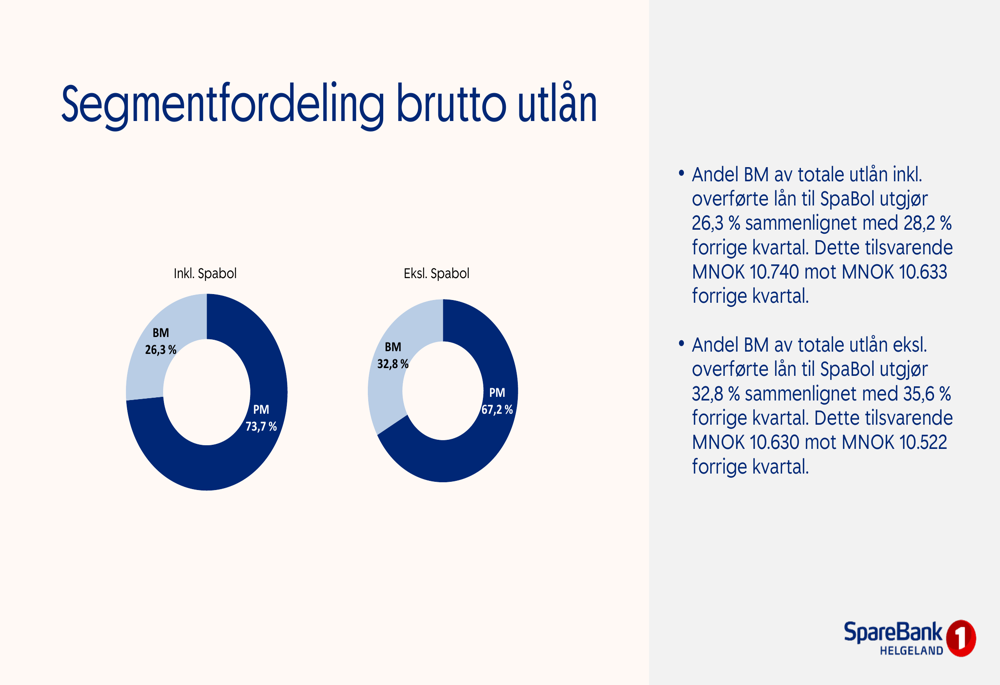

Esse padrão de crescimento mudou a composição da carteira de empréstimos, com empréstimos do mercado pessoal agora representando 73,7% do total de empréstimos (incluindo aqueles transferidos para o SpareBank 1 Boligkreditt), acima dos períodos anteriores. Os empréstimos do mercado empresarial diminuíram correspondentemente para 26,3% da carteira total.

A segmentação da carteira de empréstimos é visualizada nos seguintes gráficos de pizza:

Dentro da carteira do mercado empresarial, a gestão de propriedades continua sendo o maior segmento com 13,5% dos empréstimos brutos, seguido por transporte e serviços com 5,5%, e agricultura e silvicultura com 4,3%. O banco caracterizou sua carteira de empréstimos empresariais como bem diversificada, com clientes empresariais leais.

A qualidade do crédito mostrou melhora, com compromissos líquidos inadimplentes e deteriorados diminuindo em 30 milhões de NOK em relação ao trimestre anterior, para 441 milhões de NOK. O banco relatou que 88,4% dos empréstimos brutos estavam na categoria de menor risco (Estágio 1), com apenas 1,9% no Estágio 2 e 9,7% no Estágio 3.

Posição de capital e liquidez

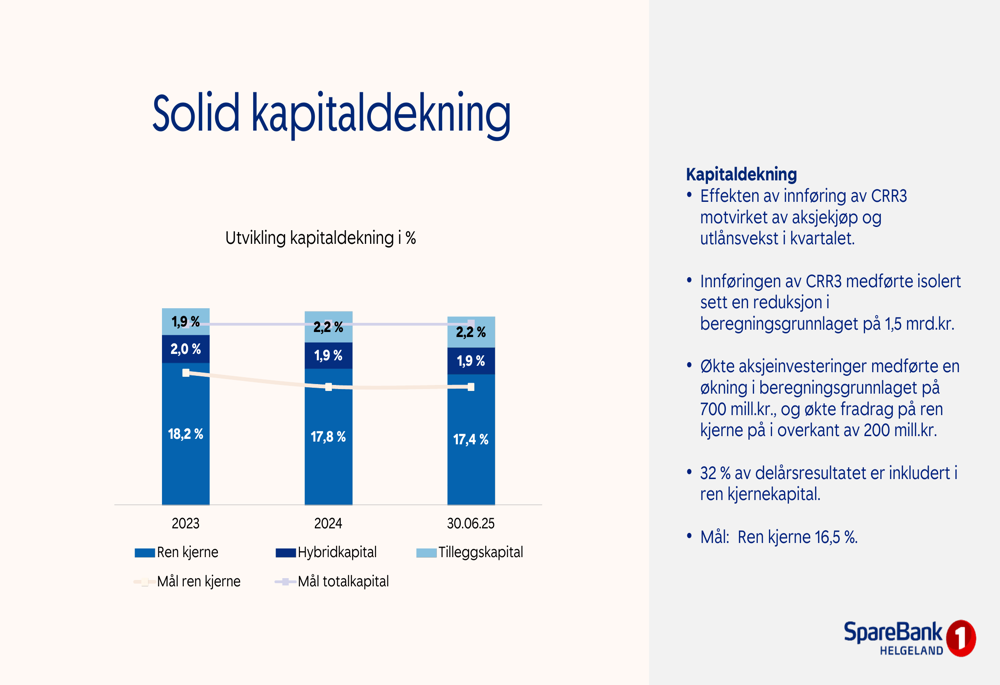

O SpareBank 1 Helgeland manteve uma forte posição de capital, com um índice de Capital Principal de 17,4% em 30 de junho de 2025, ligeiramente acima dos 17,3% relatados no período do ano anterior e bem acima da meta do banco de 16,5%.

O gráfico a seguir mostra os índices de adequação de capital do banco:

O banco relatou que está se preparando para os requisitos esperados de MREL (Requisitos Mínimos para Fundos Próprios e Passivos Elegíveis), o que levou a um aumento no financiamento sênior. O perfil de vencimento do financiamento mostra um cronograma de vencimento bem distribuído, com 89,8% do financiamento classificado como de longo prazo, acima dos 82,0% anteriores.

Os depósitos cresceram 3,15% no último trimestre, com 60,5% dos depósitos cobertos pelo esquema de garantia de depósitos. O banco observou que 54,1% dos depósitos estão abaixo de 2 milhões de NOK, indicando uma base de depósitos estável e diversificada.

Declarações prospectivas

O SpareBank 1 Helgeland continua a se posicionar como um impulsionador do crescimento na região de Helgeland, com foco na manutenção de fortes índices de capital enquanto gerencia a mudança em sua carteira de empréstimos em direção ao segmento de mercado pessoal. O banco está se preparando ativamente para os próximos requisitos regulatórios, particularmente os requisitos esperados de MREL.

O banco também atualizou suas iniciativas de sustentabilidade, incluindo a revisão de sua análise de dupla materialidade no segundo trimestre de 2025, demonstrando seu compromisso em integrar a sustentabilidade em suas operações comerciais.

Embora enfrente desafios de pressão sobre as margens e aumento dos custos operacionais, a forte posição de capital do banco, a melhoria da qualidade dos ativos e o desempenho estável dos lucros fornecem uma base sólida para navegar no ambiente econômico atual.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: