Bitcoin recua com tensão EUA-China e puxa queda generalizada no mercado cripto

Introdução e contexto de mercado

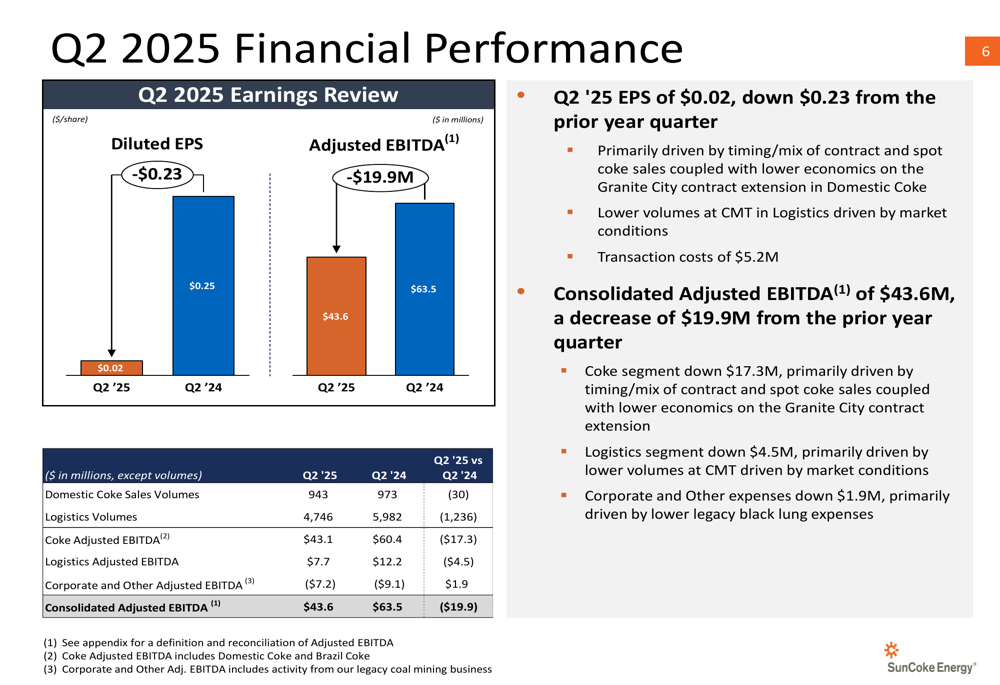

A SunCoke Energy Inc. (Nova York:SXC) reportou uma forte queda nos lucros do segundo trimestre enquanto simultaneamente anunciou uma aquisição significativa visando diversificar seus negócios. O lucro por ação da empresa no 2º tri de 2025 despencou para US$ 0,02, uma queda de US$ 0,23 em relação ao mesmo trimestre do ano anterior, enquanto o EBITDA ajustado consolidado caiu para US$ 43,6 milhões, comparado aos US$ 63,5 milhões no 2º tri de 2024.

Essa deterioração no desempenho segue um primeiro trimestre que já havia mostrado sinais de fraqueza, com o LPA do 1º tri de 2025 em US$ 0,20, representando uma queda de US$ 0,03 na comparação anual. Apesar de superar as expectativas dos analistas no 1º tri, as ações da SunCoke permaneceram sob pressão, sendo negociadas a US$ 8,28 em 29.07.2025, bem abaixo da máxima de 52 semanas de US$ 12,82.

Destaques do desempenho trimestral

Os resultados do segundo trimestre da SunCoke revelaram desafios significativos em todos os segmentos de negócios. A empresa atribuiu a queda nos lucros principalmente ao timing e mix de vendas de coque contratuais e spot, economia reduzida na extensão do contrato de Granite City e volumes menores em seus terminais logísticos.

Como mostrado no detalhamento de desempenho financeiro a seguir:

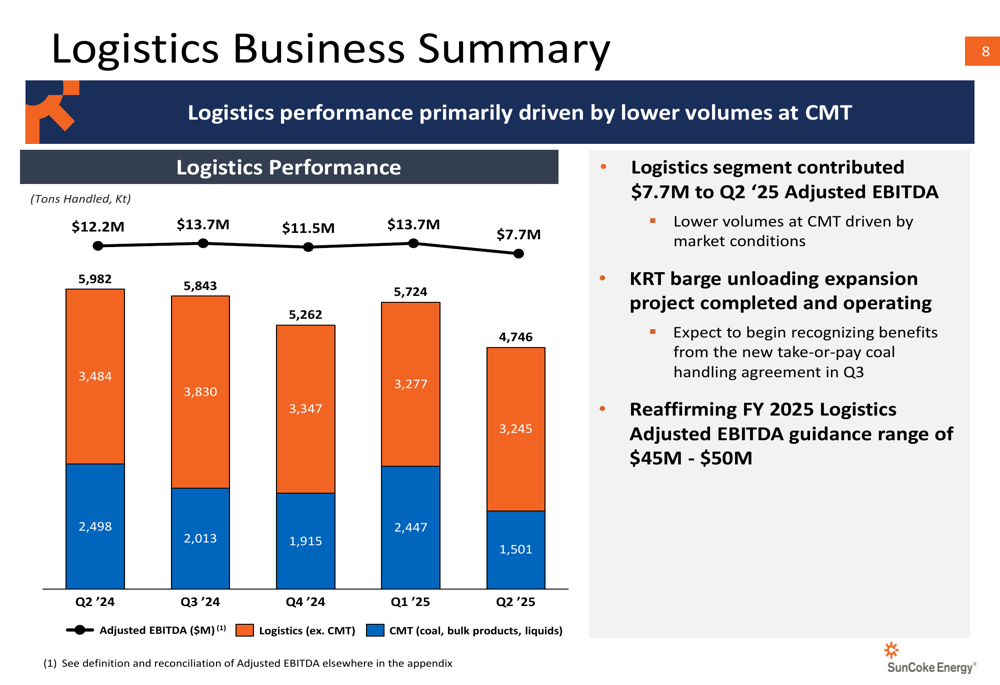

O segmento de coque doméstico foi particularmente afetado, com o EBITDA ajustado caindo para US$ 43,1 milhões, ante US$ 60,4 milhões no mesmo trimestre do ano anterior. Essa queda foi impulsionada por uma mudança no mix de vendas em Haverhill em direção a vendas spot de menor margem e economia reduzida na extensão do contrato de Granite City. O EBITDA ajustado do segmento de logística também caiu para US$ 7,7 milhões, de US$ 12,2 milhões, principalmente devido a volumes mais baixos no Terminal Marinho de Convent (CMT) da empresa.

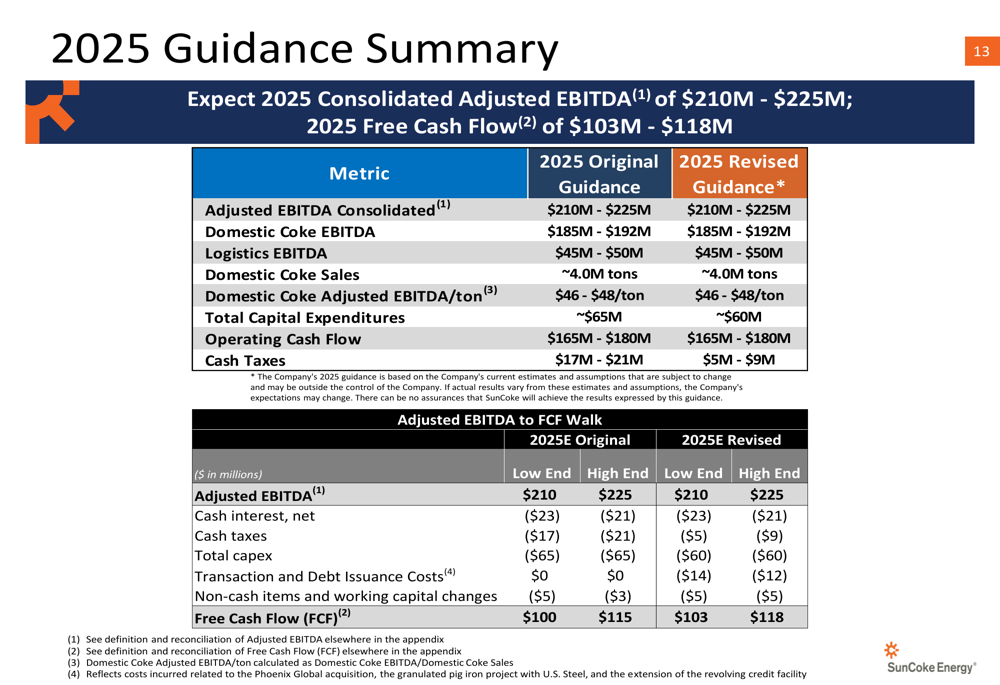

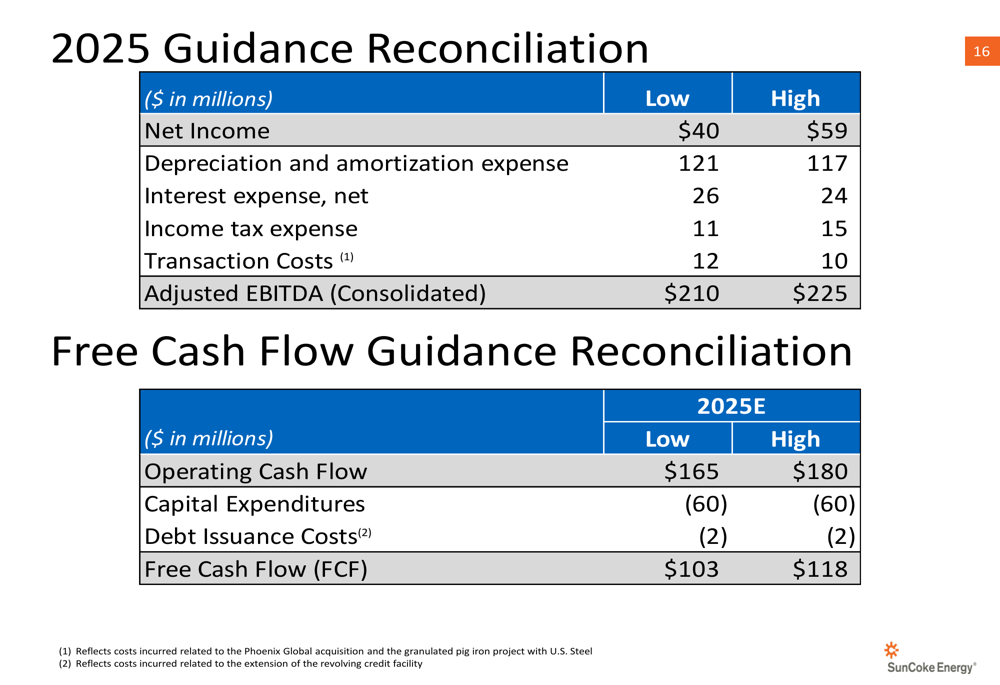

Apesar desses desafios, a SunCoke manteve seu dividendo trimestral de US$ 0,12 por ação, pagável em 02.09.2025, e reafirmou sua orientação para o EBITDA ajustado consolidado do ano fiscal de 2025 na faixa de US$ 210 milhões a US$ 225 milhões.

Iniciativas estratégicas

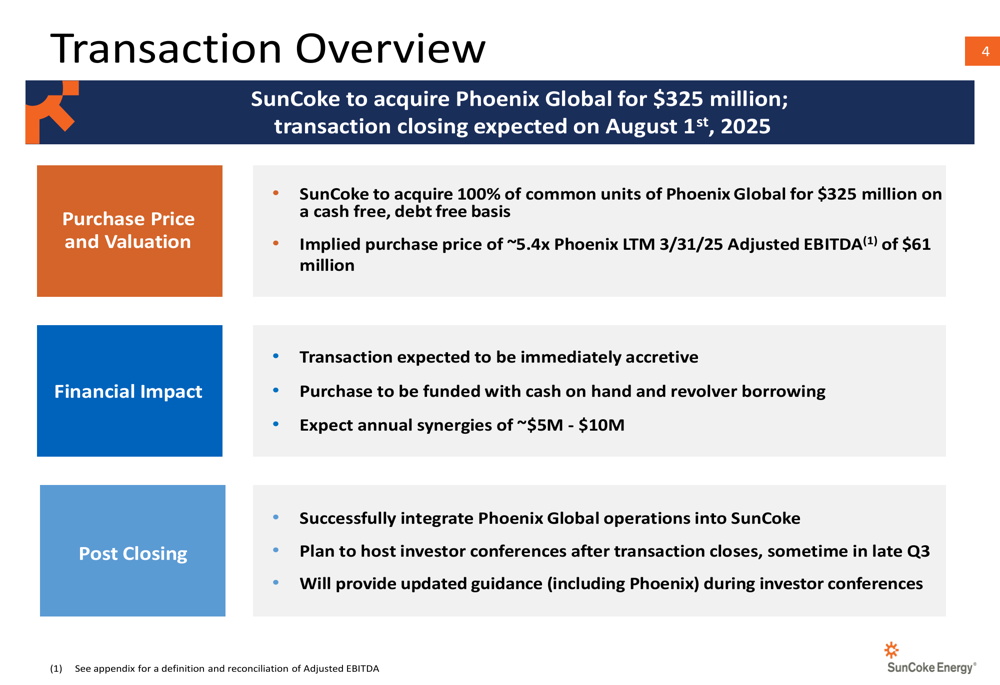

O ponto central das iniciativas estratégicas da SunCoke é a anunciada aquisição da Phoenix Global por US$ 325 milhões, com fechamento previsto para 01.08.2025. Esta transação representa uma mudança significativa para a empresa, que busca diversificar além de suas operações tradicionais de fabricação de coque.

Os detalhes da aquisição e métricas de avaliação estão descritos no slide a seguir:

A aproximadamente 5,4 vezes o EBITDA ajustado dos últimos doze meses da Phoenix de US$ 61 milhões, espera-se que a aquisição seja imediatamente acretiva. A SunCoke planeja financiar a compra com uma combinação de caixa disponível e empréstimos via linha de crédito rotativo, visando sinergias anuais de US$ 5-10 milhões.

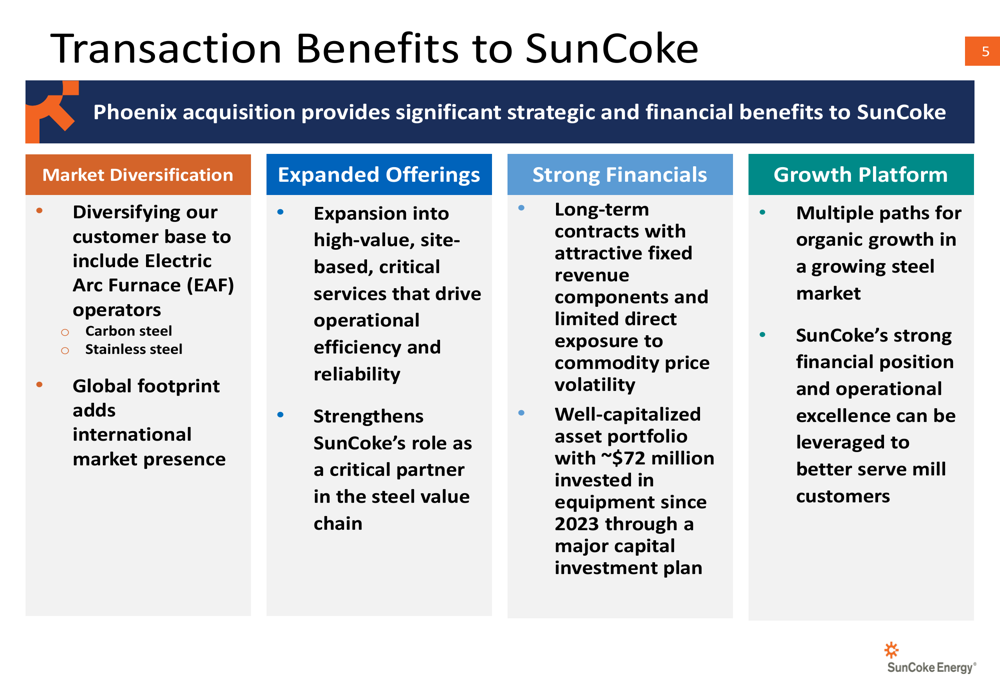

A empresa destacou diversos benefícios estratégicos da aquisição da Phoenix:

Os principais benefícios incluem diversificação para atender operadores de Fornos Elétricos a Arco (EAF) na produção de aço carbono e inoxidável, expansão para mercados internacionais e adição de serviços críticos de alto valor baseados em locais específicos. A aquisição também traz contratos de longo prazo com componentes de receita fixa atrativos e exposição limitada à volatilidade de preços de commodities.

Análise financeira detalhada

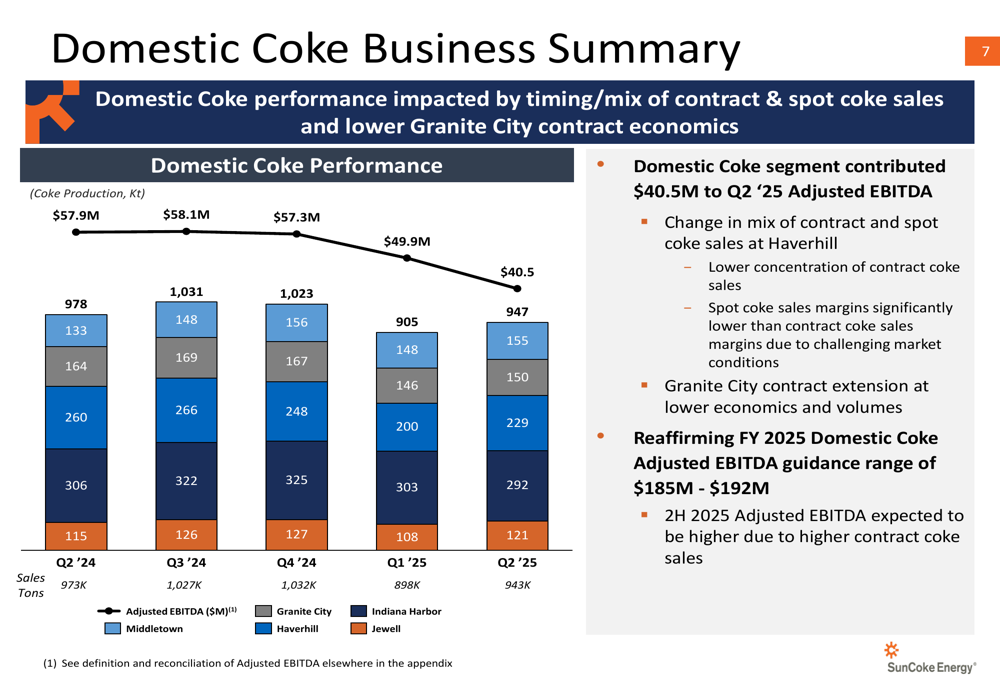

O negócio de coque doméstico da SunCoke, tradicionalmente seu principal gerador de receita, mostrou fraqueza significativa no 2º tri de 2025:

Os volumes de produção nas instalações permaneceram relativamente estáveis em comparação com trimestres anteriores, mas o EBITDA ajustado do segmento caiu para US$ 40,5 milhões no 2º tri de 2025. A empresa citou uma mudança no mix de vendas contratuais e spot de coque em Haverhill, com margens de vendas spot significativamente menores que as vendas contratuais devido às condições desafiadoras do mercado. Além disso, a extensão do contrato de Granite City foi garantida com economia e volumes reduzidos.

O segmento de logística também enfrentou dificuldades:

Os volumes de logística diminuíram para 4.746 mil toneladas no 2º tri de 2025, de 5.982 mil toneladas no 2º tri de 2024, principalmente devido à menor movimentação no Terminal Marinho de Convent. A empresa destacou a conclusão do projeto de expansão de descarregamento de barcaças KRT, que deve começar a gerar benefícios no 3º tri a partir de um novo acordo de manuseio de carvão com cláusula take-or-pay.

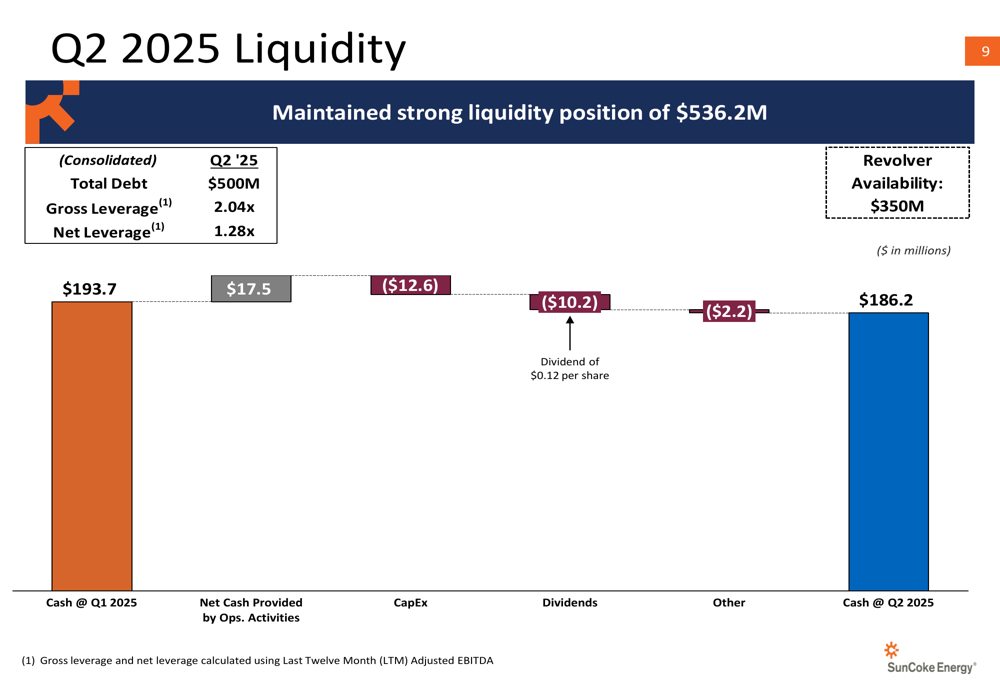

Apesar dos desafios operacionais, a SunCoke manteve uma forte posição de liquidez:

A empresa encerrou o 2º tri com US$ 186,2 milhões em caixa e US$ 350 milhões em disponibilidade de linha de crédito rotativo, totalizando uma liquidez de US$ 536,2 milhões. A dívida total permaneceu em US$ 500 milhões, resultando em alavancagem bruta de 2,04x e alavancagem líquida de 1,28x com base no EBITDA ajustado dos últimos doze meses.

Declarações prospectivas

Apesar da queda significativa no desempenho do 2º tri, a SunCoke reafirmou sua orientação para o ano fiscal de 2025:

A empresa manteve sua faixa de orientação para o EBITDA ajustado consolidado de US$ 210-225 milhões e projeção de fluxo de caixa livre de US$ 103-118 milhões. Isso sugere que a administração espera uma melhora significativa no segundo semestre de 2025, potencialmente impulsionada por maiores vendas contratuais de coque e contribuições da aquisição da Phoenix.

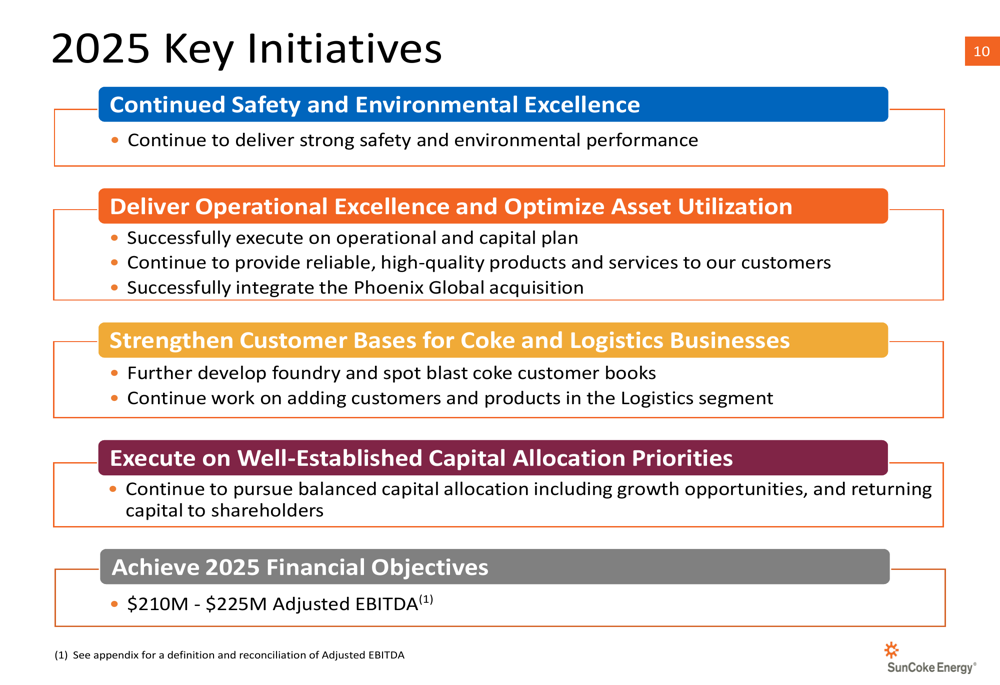

A SunCoke delineou várias iniciativas-chave para o restante de 2025:

Essas iniciativas incluem excelência contínua em segurança e meio ambiente, otimização operacional, fortalecimento da base de clientes para os negócios de coque e logística, alocação equilibrada de capital e alcance dos objetivos financeiros da empresa.

A reconciliação da orientação fornece insights adicionais sobre como a SunCoke espera atingir suas metas anuais:

Com lucro líquido projetado entre US$ 40-59 milhões para o ano inteiro, a empresa precisará melhorar significativamente o desempenho no segundo semestre para atingir essas metas, considerando que o lucro líquido do primeiro semestre totalizou apenas US$ 22,9 milhões.

Em conclusão, os resultados do 2º tri de 2025 da SunCoke Energy revelam uma empresa em um ponto de inflexão estratégico. Enquanto o desempenho do negócio principal deteriorou significativamente, a administração está apostando na diversificação através da aquisição da Phoenix Global para fortalecer sua posição na cadeia de valor do aço e reduzir a dependência de clientes tradicionais de altos-fornos. Os investidores estarão observando atentamente para ver se essa mudança estratégica pode entregar a melhoria projetada para o segundo semestre, necessária para atingir a orientação anual.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: