BBAS3: Banco do Brasil sobe antes do balanço; hora da virada ou ajuste técnico?

Introdução e contexto de mercado

O TowneBank (NASDAQ:TOWN) reportou resultados mistos no segundo trimestre de 2025, com forte crescimento de receita compensado pela queda no lucro líquido. O banco regional da Virgínia, que expandiu sua presença na região do Meio-Atlântico, viu suas ações serem negociadas a US$ 34,49 em 4 de agosto de 2025, com alta de 1,39% no dia, dentro de sua faixa de 52 semanas de US$ 29,43 a US$ 38,28.

O banco manteve sua posição como líder de mercado na região de Hampton Roads enquanto continua diversificando suas fontes de receita por meio de seus negócios de seguro, hipoteca e administração de propriedades. O TowneBank foi reconhecido na lista de Melhores Bancos da Forbes por sete anos consecutivos, destacando seu desempenho consistente no competitivo cenário bancário regional.

Destaques do desempenho trimestral

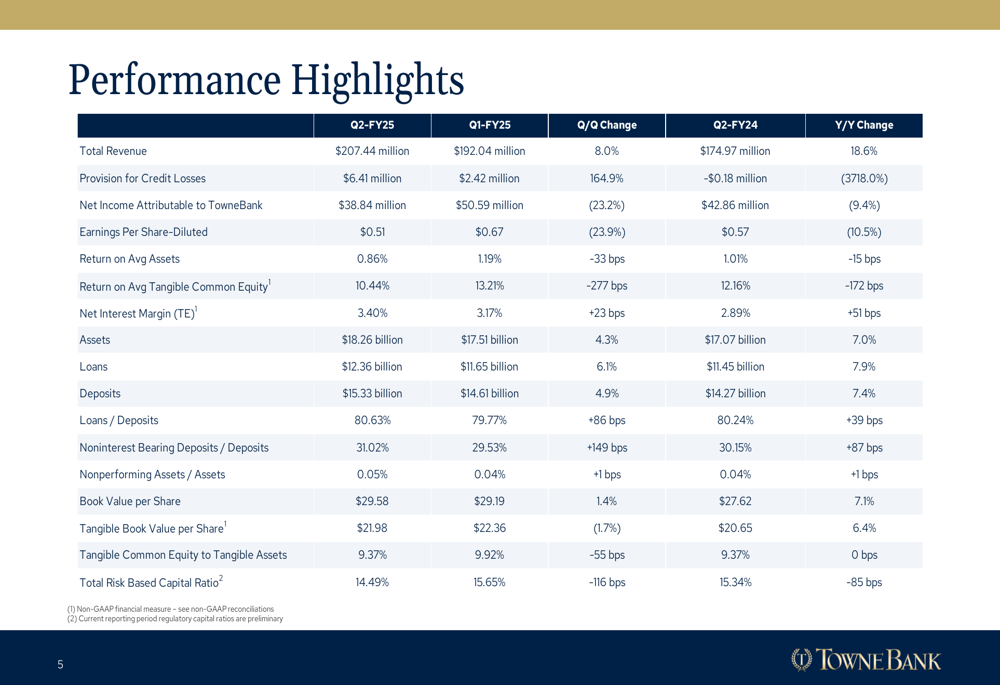

O TowneBank reportou receita total de US$ 207,44 milhões para o 2º tri de 2025, representando um impressionante aumento de 18,6% em relação ao ano anterior e um aumento de 8,0% em relação ao trimestre anterior. No entanto, o lucro líquido atribuível ao TowneBank caiu para US$ 38,84 milhões, uma redução de 9,4% em relação ao mesmo trimestre do ano passado e 23,2% em relação ao trimestre anterior. O lucro por ação diluído foi de US$ 0,51.

Como mostrado no seguinte gráfico comparativo de desempenho abrangente, as métricas principais do banco mostram resultados mistos quando comparados a períodos anteriores:

O lucro líquido principal do banco, que exclui itens não recorrentes, foi de US$ 61,34 milhões, com lucro por ação principal de US$ 0,81. Os ativos totais cresceram para US$ 18,26 bilhões, um aumento de 7,0% em relação ao ano anterior, enquanto os empréstimos aumentaram para US$ 12,36 bilhões, um aumento de 7,9% em relação ao 2º tri de 2024. Os depósitos subiram para US$ 15,33 bilhões, representando um aumento de 7,4% em relação ao ano anterior.

A receita líquida de juros mostrou um crescimento particularmente forte, atingindo US$ 137,21 milhões no 2º tri de 2025, um aumento de 25,8% em relação ao ano anterior e 13,9% em relação ao trimestre anterior. A margem líquida de juros (FTE) foi de 3,40%, refletindo a gestão eficaz do banco de seus ativos geradores de juros no ambiente atual de taxas.

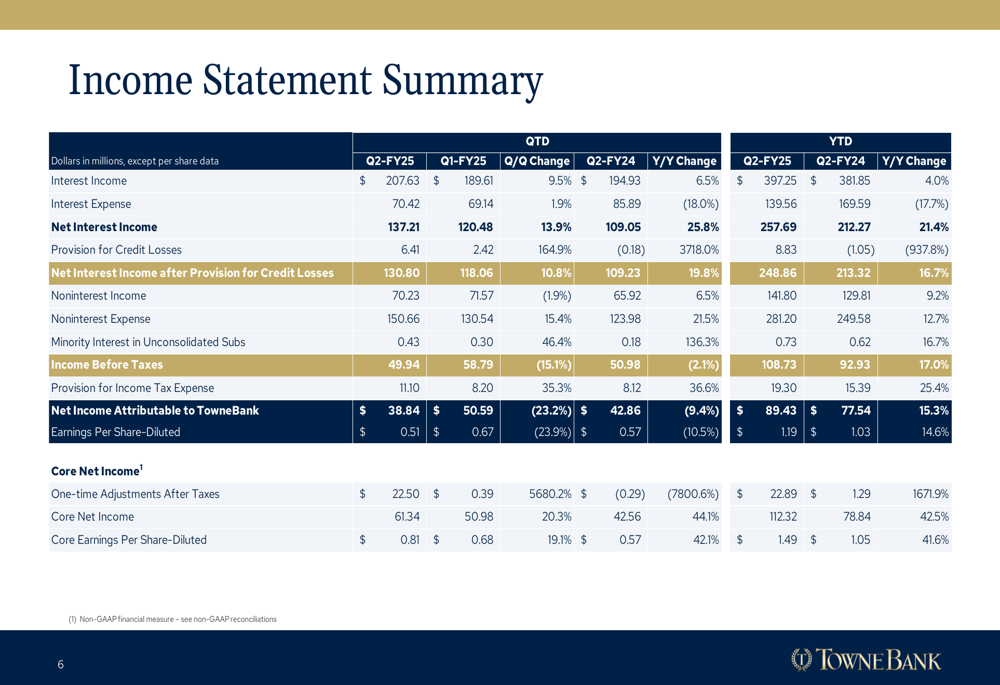

O seguinte resumo da demonstração de resultados fornece um detalhamento detalhado do desempenho financeiro do TowneBank:

Desempenho por segmento

O TowneBank opera um modelo de negócios diversificado com quatro segmentos principais: bancário, seguro, hipotecário e administração de propriedades. Cada segmento contribuiu de maneira diferente para o desempenho geral no 2º tri de 2025.

Seguro

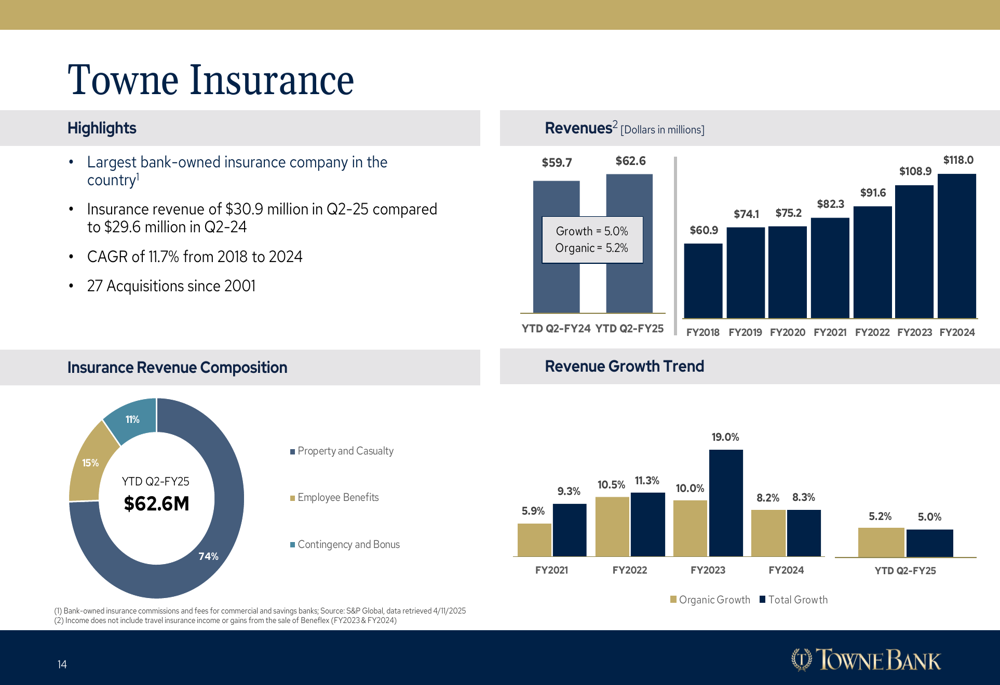

A Towne Insurance, que o banco afirma ser a maior companhia de seguros de propriedade bancária no país, gerou receita de US$ 30,9 milhões no 2º tri de 2025, acima dos US$ 29,6 milhões no 2º tri de 2024. A divisão de seguros demonstrou crescimento consistente com uma taxa de crescimento anual composta (CAGR) de 11,7% de 2018 a 2024, apoiada por 27 aquisições desde 2001.

O gráfico a seguir ilustra a composição e o crescimento do segmento de seguros:

Hipoteca

O TowneBank Mortgage reportou receita bancária hipotecária de US$ 14,1 milhões no 2º tri de 2025, ligeiramente acima dos US$ 14,0 milhões no 2º tri de 2024. No entanto, o banco observou que "a incerteza associada às iniciativas de eficiência governamental continua a pesar em nossos mercados do Norte da Virgínia e Maryland". O ganho em vendas e taxas como porcentagem dos empréstimos originados diminuiu em 5 pontos base em comparação com o 1º tri de 2025.

Administração de propriedades

A Towne Vacations, a divisão de administração de propriedades do banco, gerou lucro líquido de US$ 15,6 milhões no 2º tri de 2025, acima dos US$ 14,3 milhões no 2º tri de 2024. A divisão opera em vários estados, incluindo Carolina do Norte, Carolina do Sul, Maryland, Tennessee e Flórida. O banco concluiu a aquisição de um negócio de administração de propriedades no Noroeste da Flórida, que teve seu impacto de trimestre completo no 1º tri de 2025. No entanto, o banco observou que "a indústria de aluguel de férias continua sendo adversamente impactada por incertezas macroeconômicas".

Gestão de patrimônio

A divisão de gestão de patrimônio reportou receita de comissões de investimento de US$ 3,2 milhões no 2º tri de 2025, acima dos US$ 2,6 milhões no 2º tri de 2024. Os ativos sob gestão atingiram US$ 5,9 bilhões no final do 2º tri de 2025, refletindo a crescente presença do banco neste segmento.

Balanço patrimonial e qualidade dos ativos

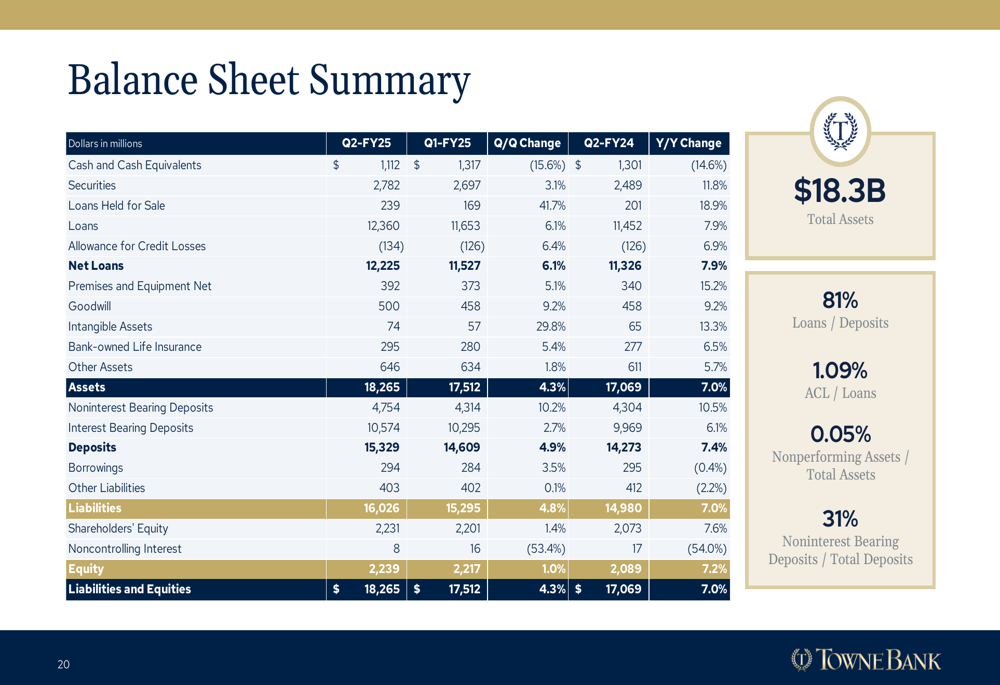

O balanço patrimonial do TowneBank mostrou crescimento sólido e fortes métricas de qualidade de ativos no 2º tri de 2025. O seguinte resumo do balanço patrimonial fornece uma visão abrangente:

O banco manteve uma relação empréstimo-depósito de 80,63%, indicando uma abordagem conservadora de empréstimos enquanto ainda apoia o crescimento. Os depósitos não remunerados representaram 31,02% do total de depósitos, proporcionando uma fonte de financiamento estável e de baixo custo. O banco relatou que experimentou quatro diminuições trimestrais consecutivas nos custos de depósitos desde o 2º tri de 2024, com uma diminuição cumulativa de 71 pontos base nos custos de depósitos remunerados.

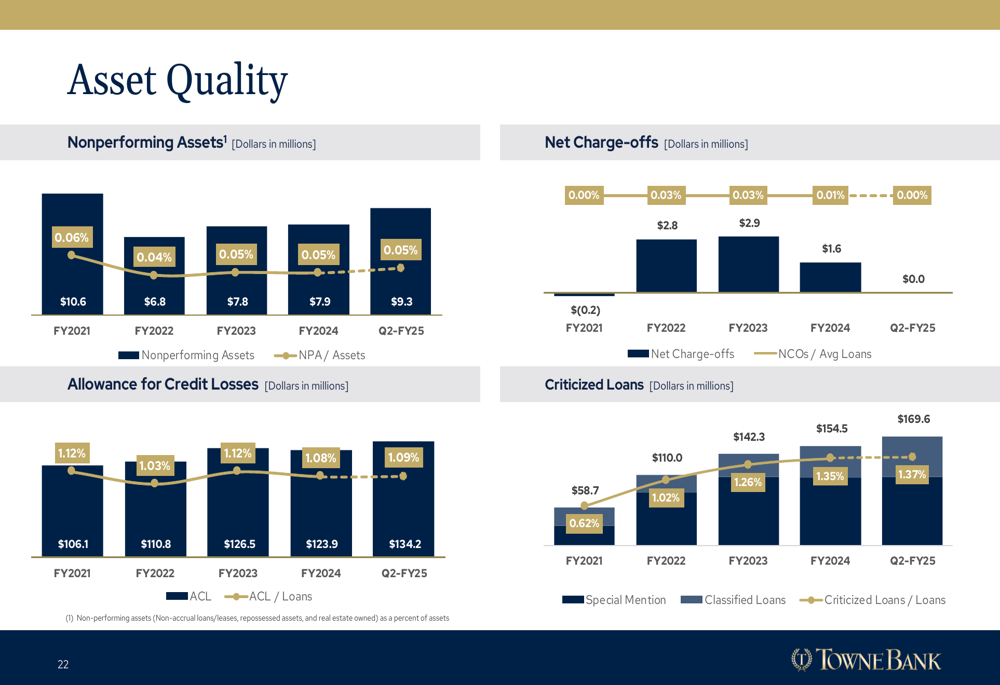

A qualidade dos ativos permaneceu excepcional, com ativos não performantes em apenas 0,05% do total de ativos. A provisão para perdas de crédito ficou em 1,09% do total de empréstimos. O gráfico a seguir ilustra as métricas consistentemente fortes de qualidade de ativos do banco:

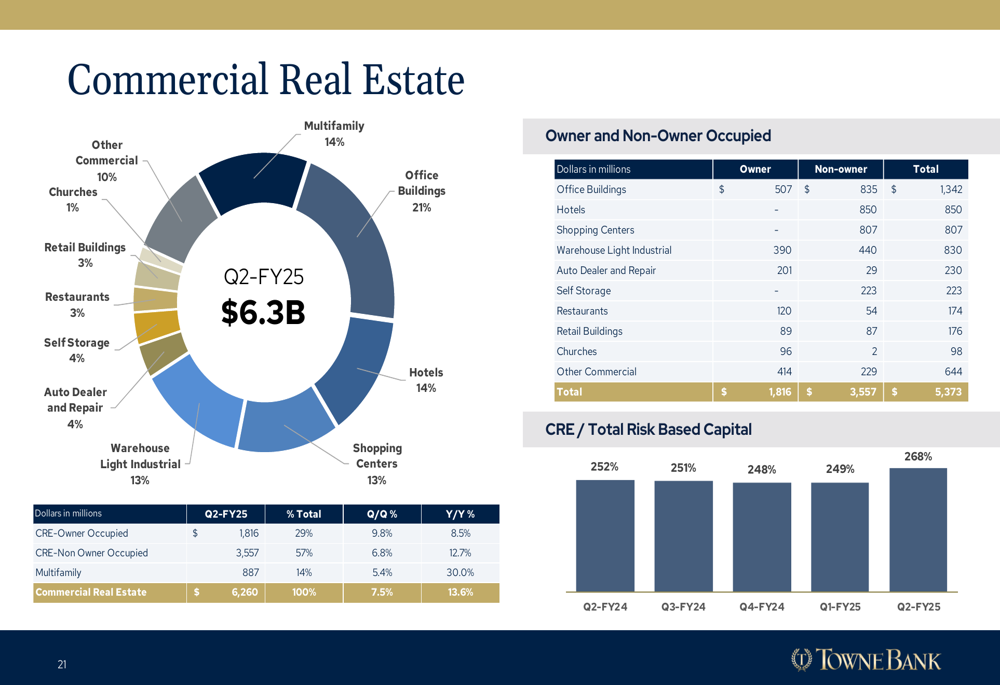

A carteira de imóveis comerciais (CRE) do TowneBank, um componente-chave de sua carteira de empréstimos, é bem diversificada entre vários tipos de propriedades. A seguinte análise mostra a composição da carteira CRE:

O banco mantém fortes índices de capital, com um índice de capital baseado em risco total de 14,49%, bem acima dos requisitos regulatórios para instituições bem capitalizadas.

Perspectivas futuras

Para o ano fiscal de 2025, o TowneBank forneceu as seguintes orientações:

- Visando crescimento anualizado de empréstimos principais na faixa média de um dígito

- Antecipando qualidade de crédito estável no curto prazo com potencial para aumento incremental de reservas devido a fusões e aquisições e crescimento de empréstimos

- Receita líquida de juros esperada entre US$ 545-555 milhões

- Receita não proveniente de juros projetada em US$ 265-270 milhões

- Despesa não relacionada a juros estimada em US$ 525-535 milhões

O modelo de negócios diversificado do banco, a forte franquia de depósitos e a qualidade excepcional dos ativos o posicionam bem para navegar no ambiente econômico atual. No entanto, desafios permanecem, incluindo pressão sobre os negócios de hipotecas e aluguel de férias devido a incertezas macroeconômicas.

O foco consistente do TowneBank em lucros e crescimento resultou em um CAGR de crescimento de lucros de 22,7% do ano fiscal de 2000 ao ano fiscal de 2024, e um retorno total aos acionistas de 10 anos de 178% em 30 de junho de 2025. A estratégia do banco de combinar serviços bancários tradicionais com negócios complementares em seguro, hipoteca, administração de propriedades e gestão de patrimônio proporciona múltiplos fluxos de receita e oportunidades de crescimento, mesmo enfrentando ventos contrários em certos segmentos.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: