DE NOVO: já são TRÊS ações escolhidas por nossa IA que subiram +45% SÓ ESTE MÊS

Introdução e contexto de mercado

A Trustmark Corporation (NASDAQ:TRMK) divulgou sua apresentação de resultados financeiros do segundo trimestre de 2025 em 22.07.2025, revelando um impulso contínuo na lucratividade e crescimento do balanço. O banco regional reportou lucro por ação de US$ 0,92, acima dos US$ 0,88 do primeiro trimestre e significativamente maior que os US$ 0,66 registrados no mesmo trimestre do ano anterior. Nas negociações após o fechamento do mercado, as ações da Trustmark subiram 1,25% para US$ 39,00, ampliando o ganho de 0,52% do dia que fechou a sessão regular em US$ 38,52.

A empresa de serviços financeiros, com sede em Jackson, Mississippi, continua se beneficiando de seu modelo de negócios diversificado em serviços bancários, gestão de patrimônio e hipotecas. Os resultados demonstram a capacidade da Trustmark de navegar no atual ambiente de taxas de juros enquanto mantém forte qualidade de crédito.

Destaques do desempenho trimestral

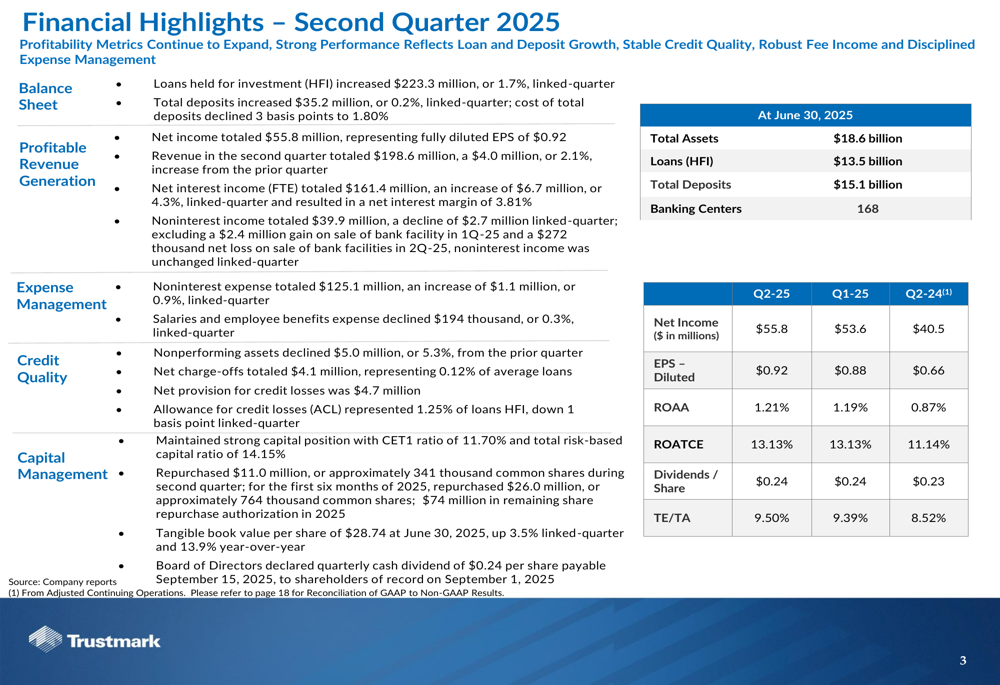

A Trustmark reportou lucro líquido de US$ 55,8 milhões para o 2º tri de 2025, representando um aumento de 4,1% em relação aos US$ 53,6 milhões reportados no 1º tri de 2025 e um salto substancial de 37,8% em relação aos US$ 40,5 milhões no 2º tri de 2024. A receita total alcançou US$ 198,6 milhões, um aumento de 2,1% em relação ao trimestre anterior.

Conforme mostrado na seguinte visão abrangente do desempenho do segundo trimestre da Trustmark:

Os indicadores de lucratividade do banco continuaram a expandir, impulsionados por diversos fatores-chave:

- Empréstimos mantidos para investimento aumentaram em US$ 223,3 milhões (1,7%) em relação ao trimestre anterior

- Depósitos totais cresceram em US$ 35,2 milhões (0,2%) na comparação trimestral

- Receita líquida de juros (FTE) totalizou US$ 161,4 milhões, alta de 4,3% em relação ao 1º tri

- O custo total de depósitos diminuiu 3 pontos base para 1,80%

- O retorno sobre o patrimônio líquido tangível médio permaneceu forte em 13,13%

Análise financeira detalhada

Crescimento de empréstimos e depósitos

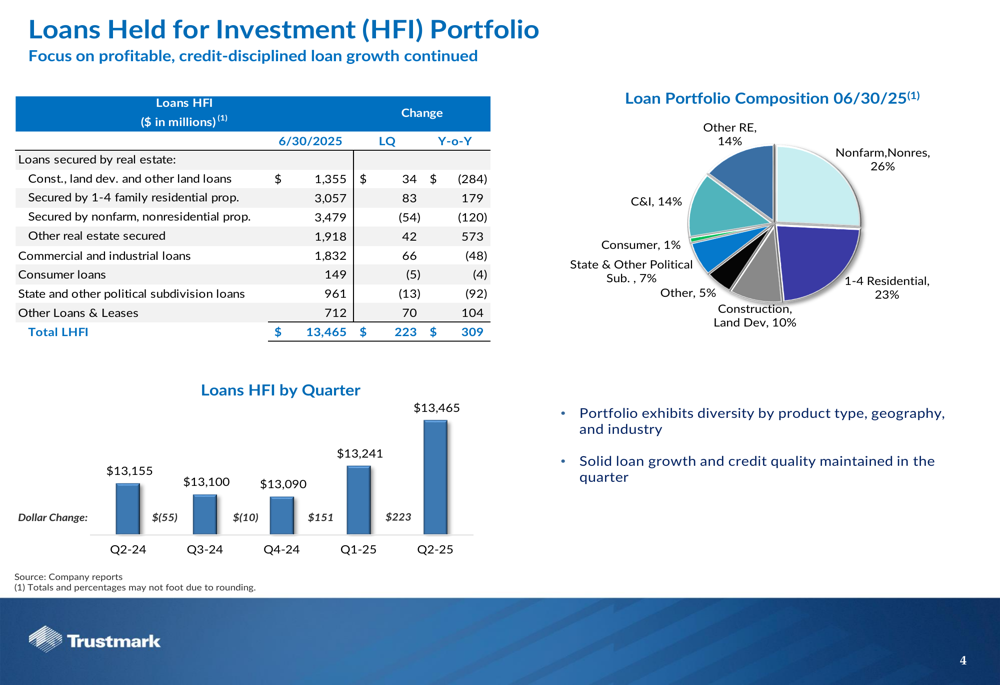

A carteira de empréstimos da Trustmark mostrou crescimento saudável e diversificação em múltiplos setores. O foco do banco no crescimento lucrativo e disciplinado de crédito resultou em um aumento de US$ 223,3 milhões em empréstimos mantidos para investimento durante o trimestre, elevando o total para US$ 13,5 bilhões.

O gráfico a seguir ilustra a composição e o crescimento da carteira de empréstimos da Trustmark:

A carteira de empréstimos permanece bem diversificada, com propriedades não residenciais não agrícolas representando 26%, empréstimos residenciais unifamiliares em 23%, e empréstimos comerciais e industriais em 14%. Essa diversificação ajuda a mitigar riscos de concentração enquanto apoia o crescimento.

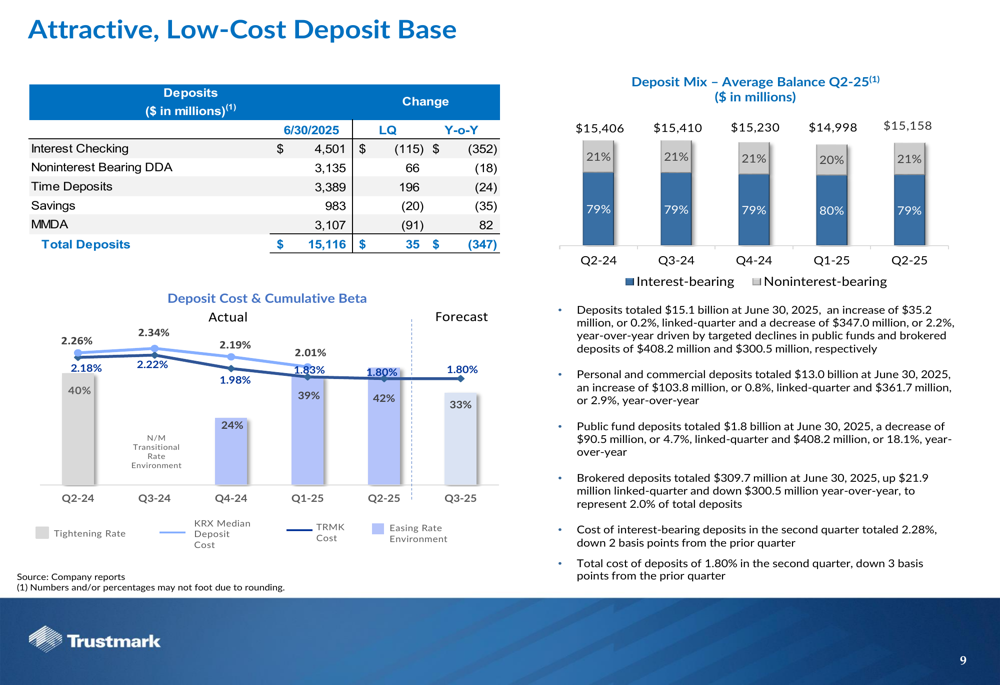

No lado do financiamento, a Trustmark manteve uma base de depósitos atrativa e de baixo custo, com depósitos totais de US$ 15,1 bilhões em 30.06.2025. O custo dos depósitos continuou a cair, passando de 2,01% no 1º tri para 1,83% no 2º tri, refletindo a forte franquia de depósitos do banco e estratégias eficazes de precificação.

O gráfico a seguir mostra a composição dos depósitos e tendências de custo:

Depósitos pessoais e comerciais totalizaram US$ 13,0 bilhões, aumentando em US$ 103,8 milhões (0,8%) em relação ao trimestre anterior. O banco reduziu sua dependência de depósitos intermediados, que diminuíram em US$ 300,5 milhões ano a ano, embora tenham aumentado ligeiramente em US$ 21,9 milhões em relação ao 1º tri de 2025.

Receita líquida de juros e margem

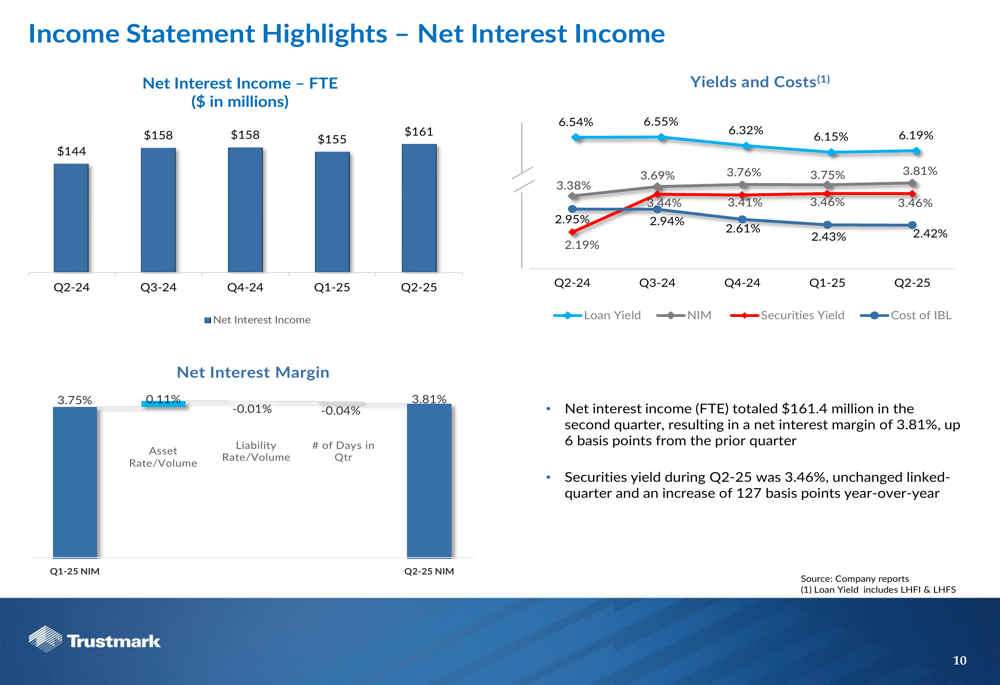

A receita líquida de juros (FTE) da Trustmark atingiu US$ 161,4 milhões no 2º tri de 2025, um aumento de US$ 6,7 milhões (4,3%) em relação ao trimestre anterior. A margem líquida de juros melhorou para 3,81%, um aumento de 6 pontos base em relação aos 3,75% no 1º tri de 2025.

O gráfico a seguir mostra a tendência da receita líquida de juros e margem:

A melhoria na margem líquida de juros foi impulsionada principalmente por rendimentos mais altos de empréstimos, que aumentaram para 3,81% em relação aos 3,75% no trimestre anterior. O rendimento de títulos permaneceu estável em 3,46% na comparação trimestral, mas aumentou 127 pontos base ano a ano.

Receitas e despesas não relacionadas a juros

As receitas não relacionadas a juros totalizaram US$ 39,9 milhões no 2º tri de 2025, uma diminuição de US$ 2,7 milhões em relação ao 1º tri de 2025, mas um aumento de US$ 1,7 milhão em relação ao 2º tri de 2024. A queda em relação ao trimestre anterior deveu-se principalmente à menor receita "outras, líquidas", que caiu de US$ 6,0 milhões para US$ 2,3 milhões.

A receita de serviços hipotecários permaneceu forte em US$ 8,6 milhões, embora ligeiramente abaixo dos US$ 8,8 milhões do trimestre anterior. Isso representa uma melhoria significativa em relação aos US$ 4,2 milhões reportados no 2º tri de 2024, refletindo o sucesso do banco em se adaptar ao mercado hipotecário em evolução.

As despesas não relacionadas a juros totalizaram US$ 125,1 milhões, um aumento modesto de US$ 1,1 milhão (0,9%) em relação ao trimestre anterior e US$ 6,8 milhões (5,7%) ano a ano. Salários e benefícios a funcionários, o maior componente das despesas não relacionadas a juros, na verdade diminuíram em US$ 194 mil em relação ao 1º tri de 2025, demonstrando o compromisso do banco com a disciplina de despesas.

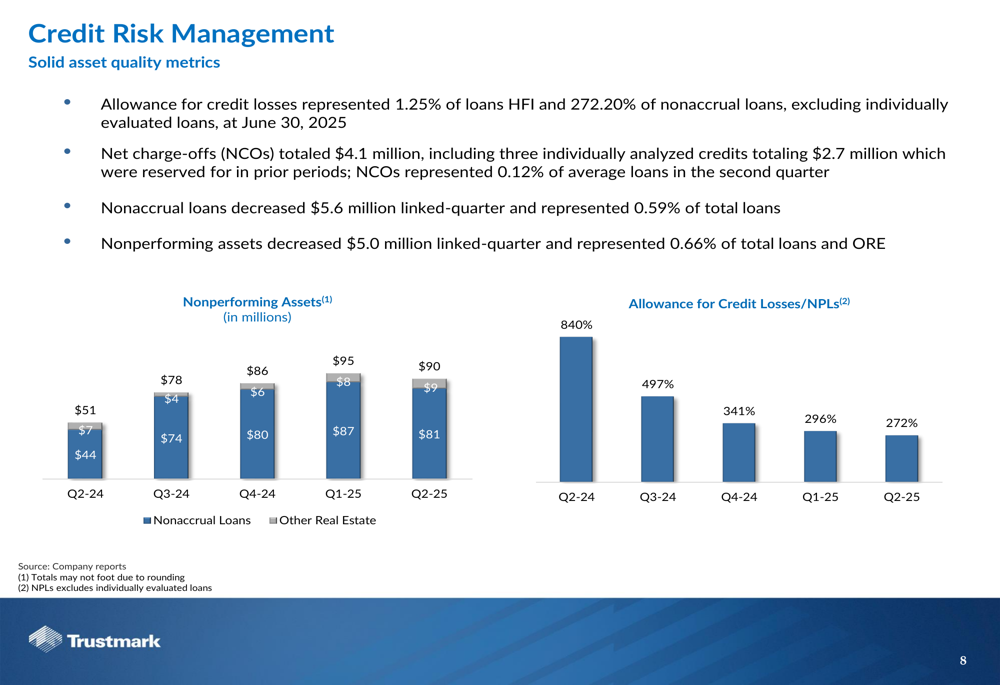

Qualidade de crédito

A Trustmark manteve fortes indicadores de qualidade de crédito no 2º tri de 2025, com ativos não performantes diminuindo em US$ 5,0 milhões (5,3%) em relação ao trimestre anterior. A provisão para perdas de crédito representou 1,25% dos empréstimos mantidos para investimento e 272,20% dos empréstimos em não acumulação (excluindo empréstimos avaliados individualmente).

O gráfico a seguir ilustra as tendências em ativos não performantes e cobertura de provisões:

As baixas líquidas totalizaram US$ 4,1 milhões no 2º tri de 2025, representando 0,12% dos empréstimos médios. Isso incluiu três créditos analisados individualmente totalizando US$ 2,7 milhões, que foram provisionados em períodos anteriores. A provisão líquida para perdas de crédito foi de US$ 4,7 milhões para o trimestre.

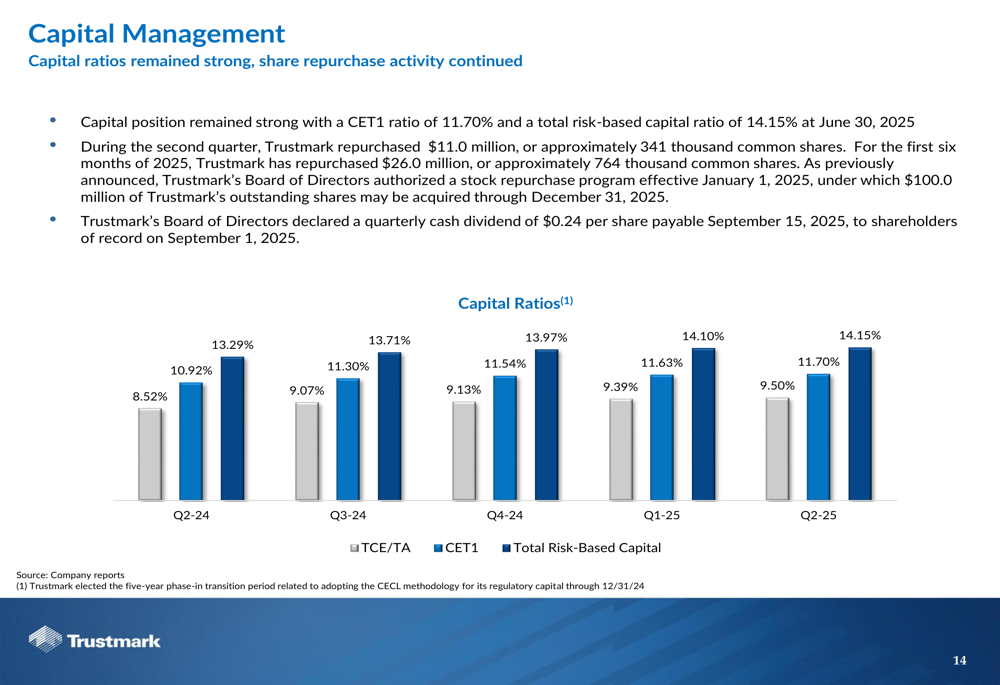

Gestão de capital e retorno aos acionistas

A Trustmark manteve uma forte posição de capital com um índice Common Equity Tier 1 (CET1) de 11,70% e um índice de capital baseado em risco total de 14,15% em 30.06.2025. Esta robusta base de capital suporta as iniciativas de crescimento do banco enquanto permite retornos contínuos aos acionistas.

O gráfico a seguir mostra as tendências dos índices de capital da Trustmark:

Durante o 2º tri de 2025, a Trustmark recomprou US$ 11,0 milhões de suas ações ordinárias, representando aproximadamente 341 mil ações. Nos primeiros seis meses de 2025, o banco recomprou um total de US$ 26,0 milhões, ou aproximadamente 764 mil ações.

O Conselho de Administração declarou um dividendo trimestral em dinheiro de US$ 0,24 por ação, pagável em 15.09.2025 aos acionistas registrados em 01.09.2025. Isso continua o impressionante histórico de pagamentos de dividendos da Trustmark.

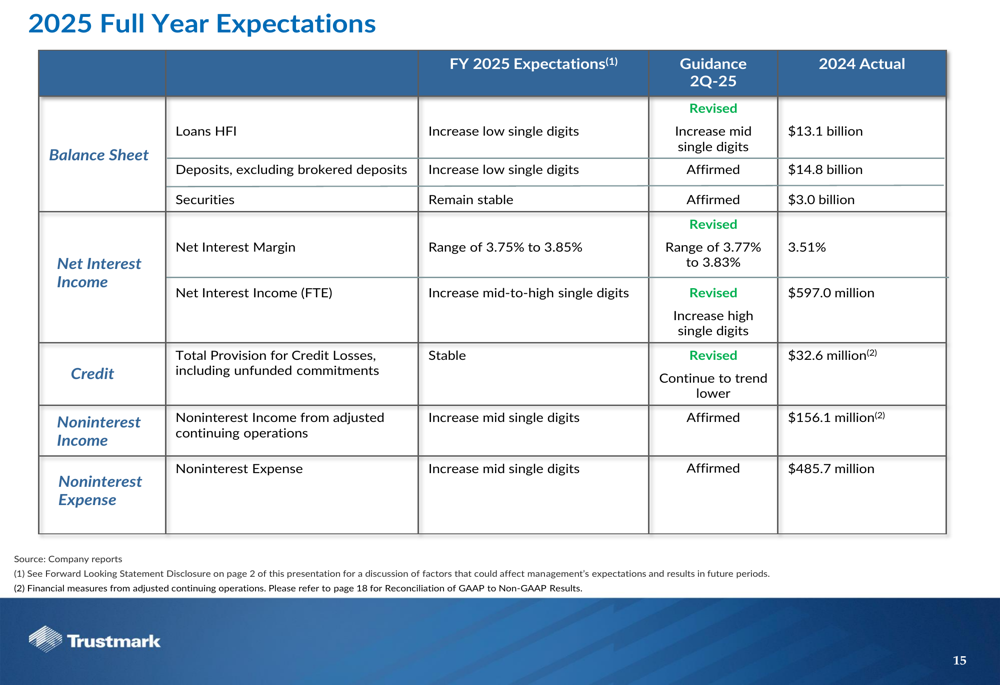

Orientações futuras

A Trustmark forneceu expectativas atualizadas para o ano completo de 2025, mantendo ou revisando várias métricas-chave:

O banco agora espera que os empréstimos mantidos para investimento aumentem no meio da casa de um dígito, acima da orientação anterior de crescimento na casa baixa de um dígito. A margem líquida de juros está projetada para variar entre 3,77% e 3,83%, uma faixa mais estreita que a anterior de 3,75% a 3,85%.

A receita líquida de juros (FTE) deve aumentar no meio para o alto da casa de um dígito, enquanto as receitas e despesas não relacionadas a juros estão ambas projetadas para crescer no meio da casa de um dígito. A provisão para perdas de crédito deve permanecer estável, refletindo a confiança na qualidade de crédito do banco.

Conclusão

Os resultados financeiros do 2º tri de 2025 da Trustmark demonstram impulso contínuo na lucratividade, impulsionado pelo crescimento de empréstimos, melhoria na margem líquida de juros e gestão disciplinada de despesas. O modelo de negócios diversificado do banco, forte posição de capital e foco na qualidade de crédito o posicionam bem para um crescimento sustentável.

Com o LPA aumentando para US$ 0,92 em relação aos US$ 0,88 no trimestre anterior e US$ 0,66 um ano atrás, a Trustmark continua a entregar retornos crescentes aos acionistas enquanto investe em iniciativas estratégicas. A orientação atualizada do banco sugere confiança em sua capacidade de manter essa trajetória positiva ao longo do restante de 2025.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: