Lula diz que espera encontrar com Trump e que enviou carta convidando para COP30

Introdução e contexto de mercado

A WD-40 Company (NASDAQ:WDFC) divulgou seus resultados do terceiro trimestre do ano fiscal de 2025 em 10.07.2025, apresentando desempenho misto com lucros acima das expectativas, apesar de não atingir as previsões de receita. As ações da empresa tiveram movimento mínimo nas negociações após o fechamento do mercado, subindo apenas 0,02% para US$ 229,78, após uma queda de 2,1% durante a sessão regular de negociação.

O fabricante de produtos de manutenção reportou lucro por ação (LPA) diluído de US$ 1,54, superando as expectativas dos analistas de US$ 1,42 e representando um aumento de 5% em relação ao ano anterior. No entanto, a receita de US$ 156,9 milhões ficou abaixo das previsões de US$ 160,6 milhões, embora ainda represente um aumento de 1% em comparação com o mesmo período do ano passado.

Destaques do desempenho trimestral

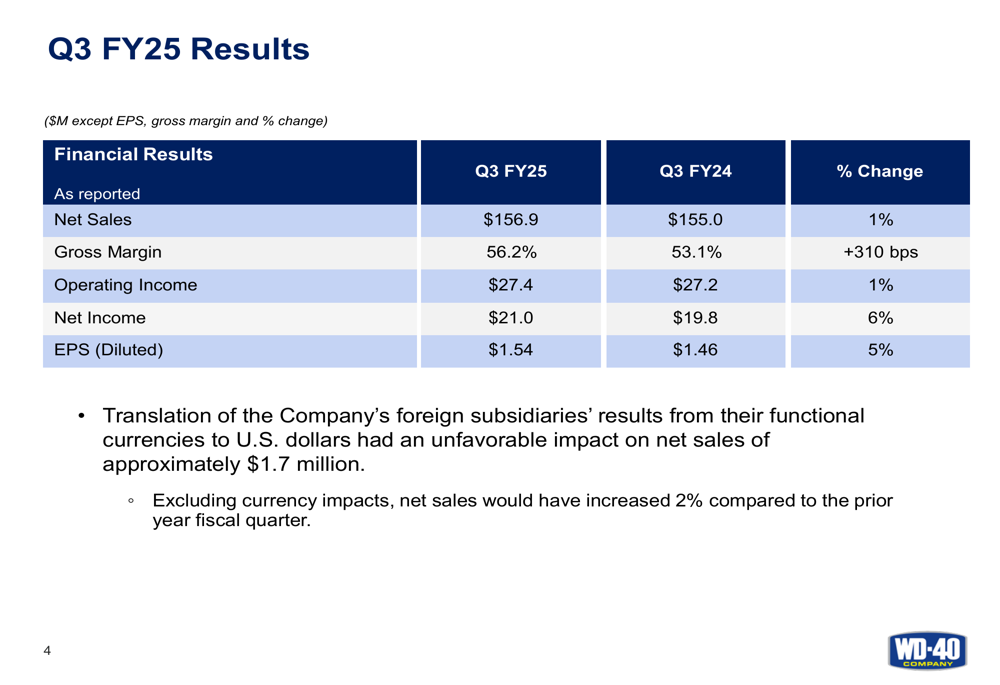

Os resultados do terceiro trimestre da WD-40 mostraram crescimento modesto na receita com melhoria significativa nas margens. A empresa alcançou vendas líquidas de US$ 156,9 milhões, um aumento de 1% em relação ao ano anterior, enquanto a margem bruta expandiu substancialmente para 56,2%, um aumento de 310 pontos base em relação aos 53,1% do mesmo período do ano anterior.

Como mostrado no seguinte resumo de resultados financeiros:

O lucro operacional aumentou 1% para US$ 27,4 milhões, enquanto o lucro líquido subiu 6% para US$ 21,0 milhões em comparação com o 3º tri do ano fiscal de 2024. A empresa observou que a conversão de moeda estrangeira teve um impacto desfavorável de aproximadamente US$ 1,7 milhão nas vendas líquidas, o que significa que, excluindo os impactos cambiais, as vendas líquidas teriam aumentado 2% em comparação com o trimestre fiscal do ano anterior.

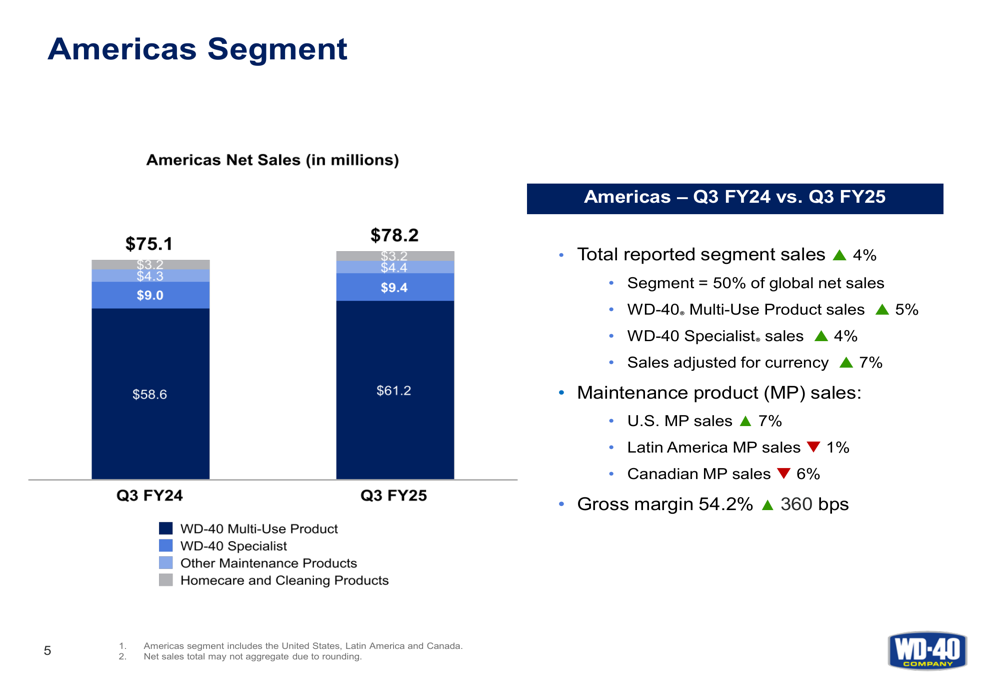

O desempenho regional variou significativamente entre os três segmentos geográficos da WD-40. O segmento das Américas, que representa 50% das vendas líquidas globais, registrou um aumento de 4% nas vendas, impulsionado principalmente por um crescimento de 5% nas vendas do WD-40 Multi-Use Product e um aumento de 4% nas vendas do WD-40 Specialist.

O gráfico a seguir ilustra o desempenho do segmento das Américas:

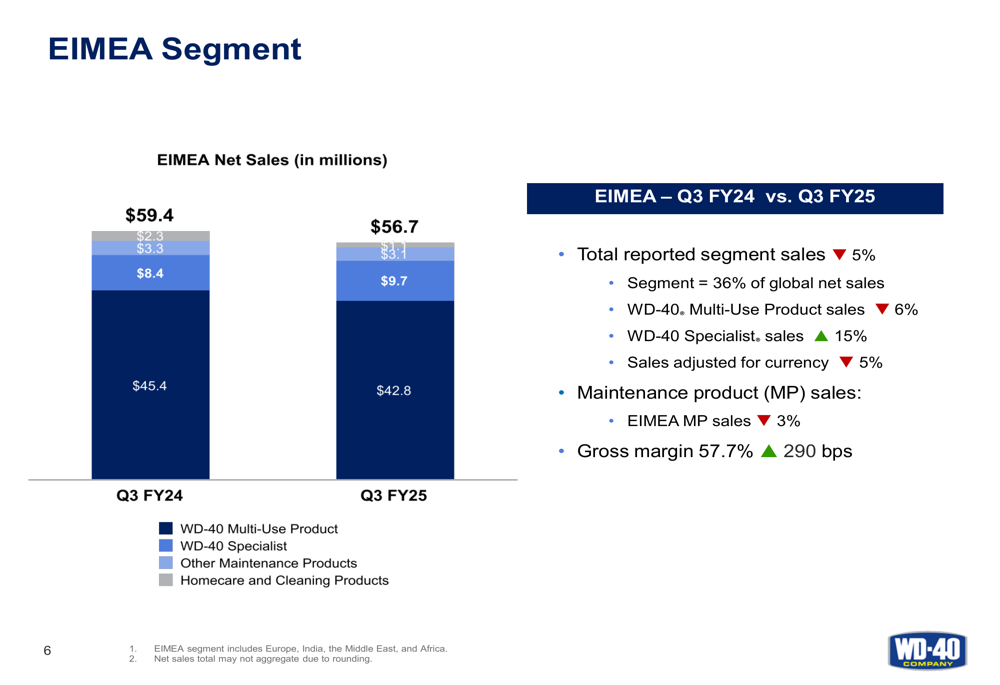

Em contraste, o segmento EIMEA (Europa, Índia, Oriente Médio e África), que representa 36% das vendas líquidas globais, experimentou uma queda de 5% nas vendas. Enquanto as vendas do WD-40 Specialist cresceram impressionantes 15% nesta região, as vendas do WD-40 Multi-Use Product diminuíram 6%.

A divisão regional para EIMEA é mostrada aqui:

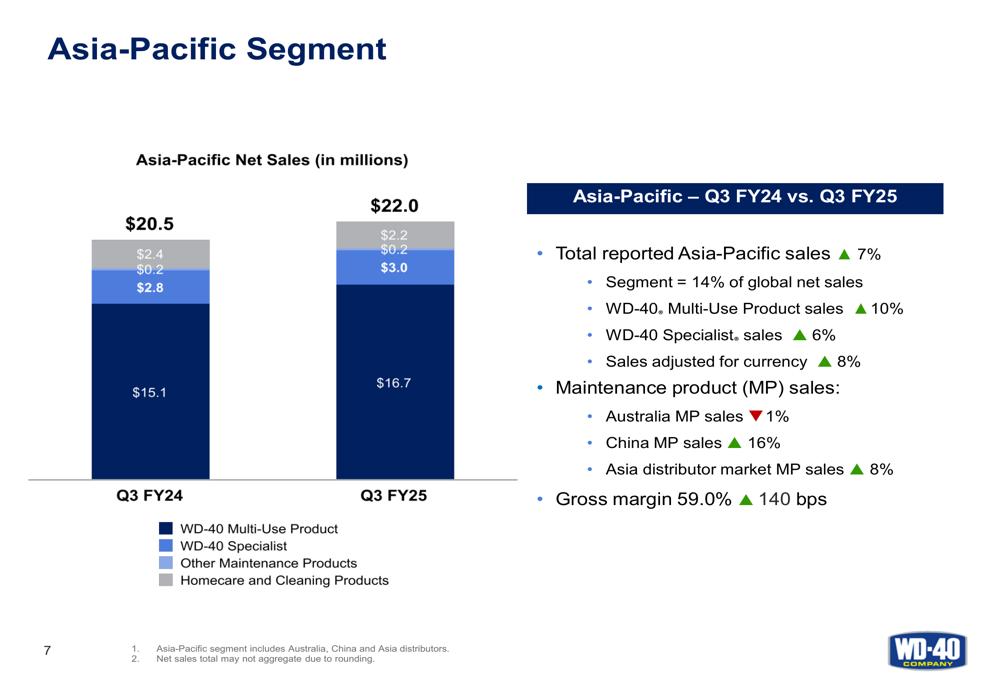

O segmento Ásia-Pacífico, representando 14% das vendas líquidas globais, entregou o desempenho mais forte com um aumento de 7% nas vendas. Este crescimento foi impulsionado por um aumento de 10% nas vendas do WD-40 Multi-Use Product e um aumento de 6% nas vendas do WD-40 Specialist. Particularmente notável foi o crescimento de 16% nas vendas de produtos de manutenção na China.

O desempenho da Ásia-Pacífico é detalhado neste gráfico:

Iniciativas estratégicas

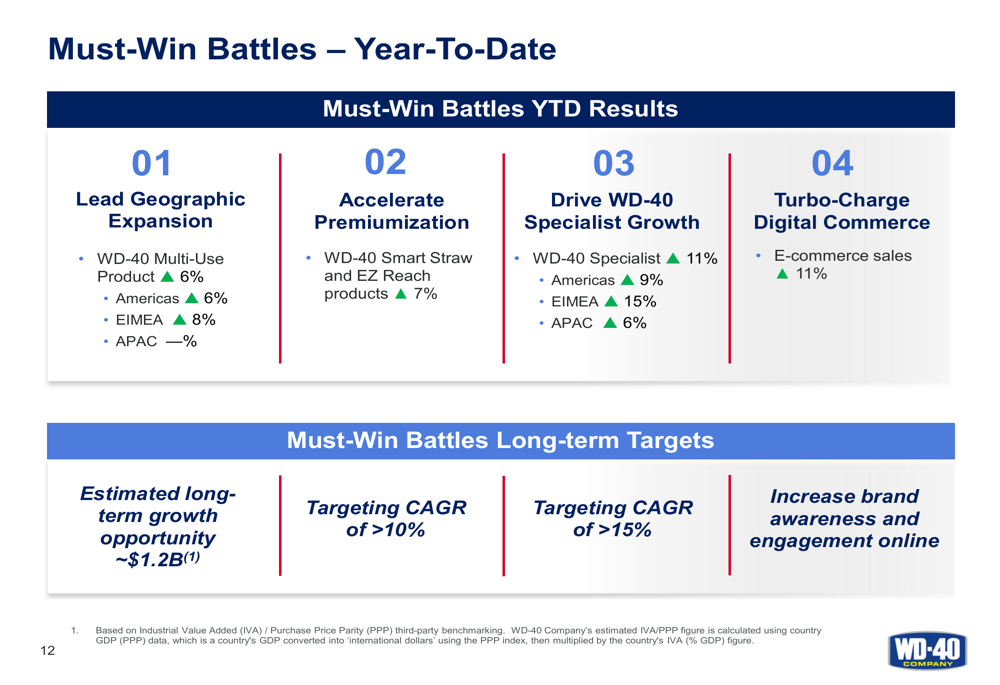

A WD-40 continua a executar sua estrutura estratégica "Quatro por Quatro", que consiste em quatro "Batalhas Obrigatórias" e quatro "Facilitadores Estratégicos". As áreas de foco estratégico da empresa incluem expansão geográfica, premiumização, crescimento do WD-40 Specialist e aceleração do comércio digital.

A estrutura estratégica é delineada aqui:

O progresso acumulado no ano dessas iniciativas estratégicas mostra resultados mistos. As vendas do WD-40 Multi-Use Product aumentaram 6% no geral, com crescimento nas Américas (6%) e EIMEA (8%), mas declínio na Ásia-Pacífico. Os esforços de premiumização da empresa estão rendendo resultados, com os produtos WD-40 Smart Straw e EZ Reach crescendo 7%. Os produtos WD-40 Specialist mostraram forte crescimento de 11% no geral, e as vendas de e-commerce aumentaram 11%.

O gráfico a seguir detalha o progresso acumulado no ano dessas iniciativas estratégicas:

Análise financeira detalhada

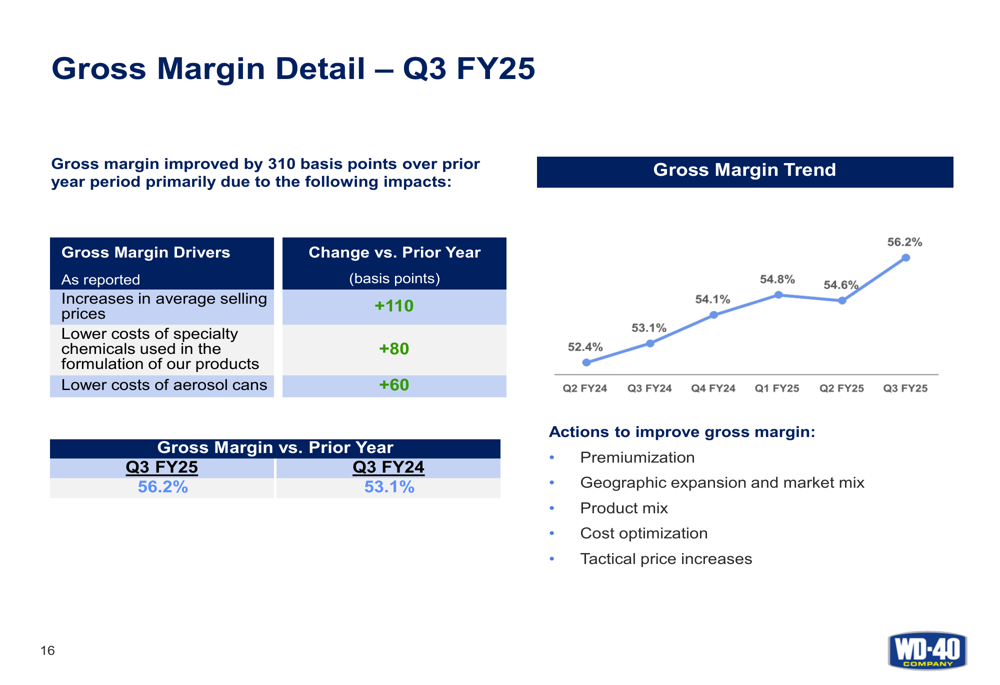

Um destaque importante dos resultados do 3º tri do ano fiscal de 2025 da WD-40 foi a melhoria significativa na margem bruta, que atingiu 56,2%, um aumento de 310 pontos base em relação aos 53,1% do mesmo período do ano passado. Esta melhoria foi impulsionada por três fatores principais: aumentos nos preços médios de venda (+110 pontos base), menores custos de produtos químicos especiais (+80 pontos base) e menores custos de latas de aerossol (+60 pontos base).

A tendência da margem bruta e o detalhamento detalhado são ilustrados aqui:

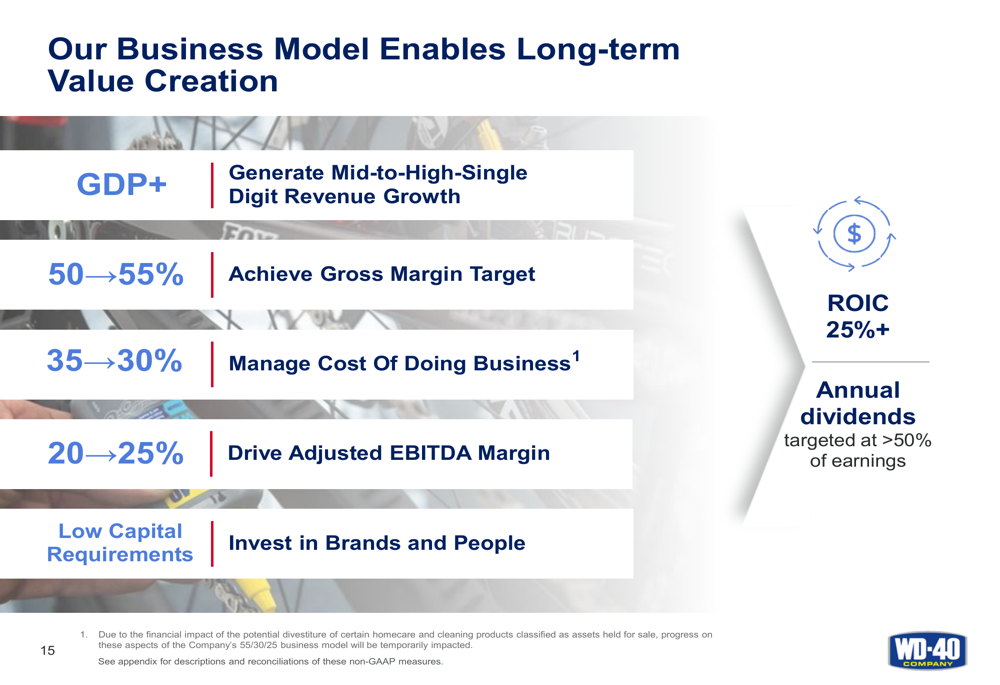

As metas do modelo de negócios de longo prazo da empresa incluem alcançar uma margem bruta de 50-55%, gerenciar o custo de fazer negócios de 35% para 30% e impulsionar a margem EBITDA ajustada para 20-25%. Para o 3º tri do ano fiscal de 2025, a WD-40 reportou uma margem EBITDA ajustada de 20%, acima dos 19% do período do ano anterior.

A visão geral do modelo de negócios é mostrada nesta imagem:

Declarações prospectivas

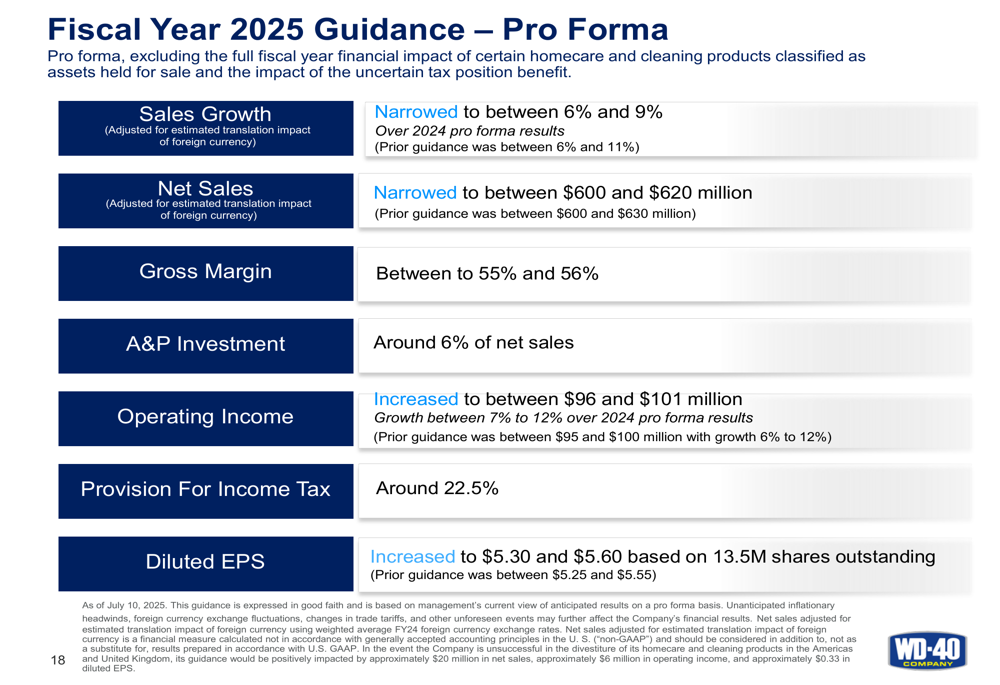

A WD-40 reduziu sua orientação de crescimento de vendas para o ano fiscal de 2025 para entre 6% e 9% sobre os resultados pro forma de 2024, abaixo do intervalo anterior de 6% a 11%. As vendas líquidas agora são esperadas entre US$ 600 milhões e US$ 620 milhões, em comparação com a projeção anterior de US$ 600 milhões a US$ 630 milhões.

Apesar da orientação de receita reduzida, a empresa aumentou sua perspectiva de LPA, agora projetando LPA diluído entre US$ 5,30 e US$ 5,60, acima do intervalo anterior de US$ 5,25 a US$ 5,55. O lucro operacional é esperado entre US$ 96 milhões e US$ 101 milhões, representando um crescimento de 7% a 12% sobre os resultados pro forma de 2024.

A orientação atualizada para o ano fiscal de 2025 é detalhada aqui:

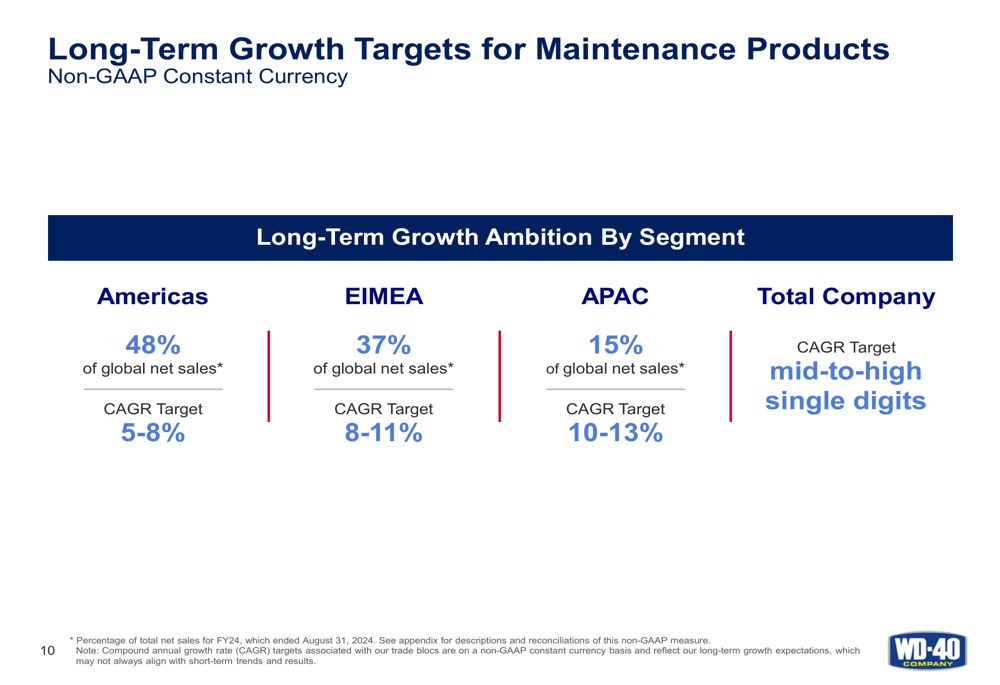

Olhando para as metas de crescimento de longo prazo, a WD-40 visa alcançar diferentes taxas de crescimento em seus segmentos geográficos: CAGR de 5-8% para as Américas, CAGR de 8-11% para EIMEA e CAGR de 10-13% para Ásia-Pacífico. No geral, a empresa tem como meta uma taxa de crescimento anual composta de médio a alto dígito único para as vendas totais de produtos de manutenção.

As metas de crescimento de longo prazo por região são ilustradas neste gráfico:

Planos de desinvestimento

A WD-40 está planejando desinvestir de certas marcas de produtos de limpeza doméstica nos próximos meses para focar em seu negócio principal de produtos de manutenção. Para fornecer melhor visibilidade do negócio em andamento, a empresa apresentou resultados pro forma excluindo o impacto desses ativos mantidos para venda.

Em base pro forma para o 3º tri do ano fiscal de 2025, excluindo os produtos de limpeza doméstica classificados como ativos mantidos para venda, a WD-40 reportou vendas líquidas de US$ 152,6 milhões (aumento de 2% em relação ao ano anterior), margem bruta de 56,6% (aumento de 300 pontos base) e LPA diluído de US$ 1,48 (aumento de 8%).

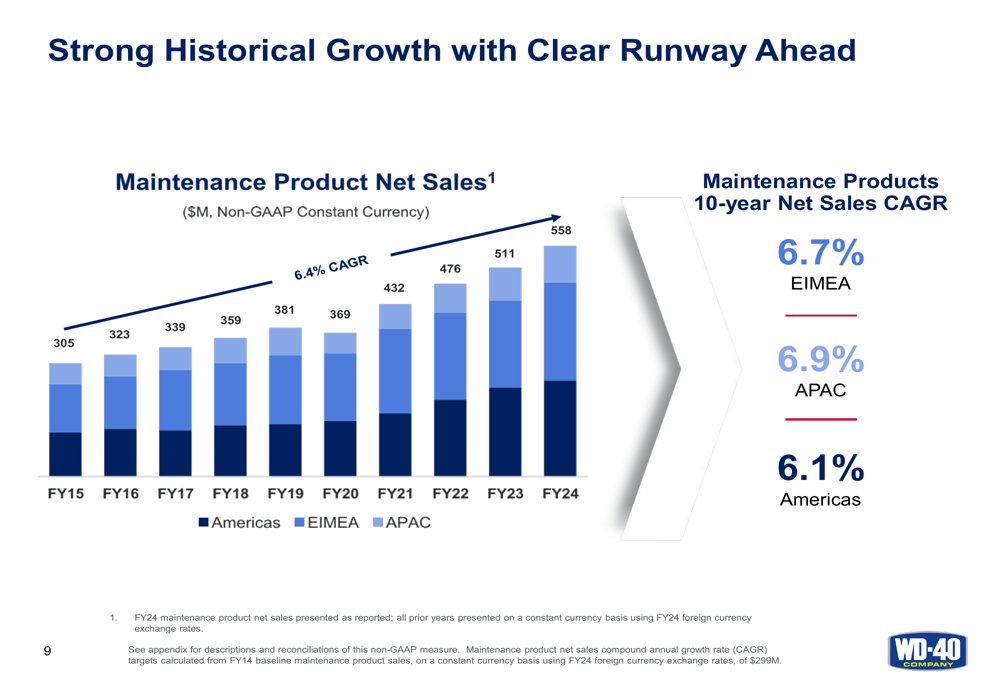

O desempenho histórico do negócio de produtos de manutenção mostra crescimento consistente, com uma taxa de crescimento anual composta (CAGR) de 10 anos de 6,4%. Este crescimento tem sido relativamente equilibrado entre as regiões, com EIMEA em 6,7% de CAGR, Ásia-Pacífico em 6,9% de CAGR e Américas em 6,1% de CAGR na última década.

A tendência de crescimento histórico para produtos de manutenção é mostrada aqui:

O CEO Steve Brass destacou o trimestre de vendas recorde da empresa e as iniciativas contínuas da cadeia de suprimentos durante a teleconferência de resultados, afirmando: "O terceiro trimestre foi um trimestre de vendas recorde para a empresa, refletindo progresso contínuo e momentum." Ele também enfatizou a importância do comércio digital, observando: "Nosso canal digital serve como muito mais do que uma plataforma transacional."

Enquanto a WD-40 continua a fazer progressos em suas iniciativas estratégicas e melhoria de margem, a empresa enfrenta desafios incluindo pressões na cadeia de suprimentos, potencial saturação de mercado em mercados maduros, aumento dos custos operacionais, flutuações cambiais e pressões competitivas no setor de produtos de manutenção.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: