Ações da Nvidia caem no pré-mercado devido à receita de data center abaixo do esperado e riscos na China

Investing.com – A estatal de petróleo Petrobras (BVMF:PETR4) apresenta indicadores financeiros do primeiro trimestre na próxima segunda-feira, 13, após o fechamento de mercado. Analistas já antecipam dados operacionais e lucros sequencialmente menores, após prévia de resultados divulgada pela empresa, mas acreditam que os dividendos podem ser consideráveis. O InvestingPro projeta um lucro por ação (LPA) de US$0,80.

Pensa em investir em companhias relacionadas ao setor de petróleo? Qual pode subir mais? Saiba com o InvestingPro! Preços até 40% OFF somente HOJE, e tenha desconto EXTRA com o cupom INVESTIR.

O resultado financeiro da Petrobras deve vir sem grandes oscilações, na opinião de Daniel Cobucci, analista do BB Investimentos, diante de dados operacionais em linha com as expectativas e pequenas variações no primeiro trimestre no câmbio e no petróleo brent.

“O desempenho operacional da Petrobras no 1T24 não trouxe grandes surpresas, com crescimento na produção e no aumento da capacidade de utilização do refino em bases anuais, mas com números mais fracos na comparação trimestral, devido à sazonalidade e paradas programadas de manutenção”, detalhou Cobucci.

O analista do BB Investimentos elenca como destaque negativo os dados do segmento de gás e energia, que avalia como “segmento usualmente mais volátil e afetado por condições climáticas e de demanda no segmento energético”. A recomendação é de compra para as ações, com preço-alvo de R$47.

Analistas do BTG (BVMF:BPAC11) apontam que os dados de produção e vendas reforçam a visão positiva sobre o caso da companhia, com projeção de um Ebitda de US$14,4 bilhões, queda trimestral de 4% devido ao declínio da produção nesta comparação, além de custos de US$ 7,8/bbl, tendo em vista que a produção do pré-sal atingiu sua maior participação já registrada, em 83%.

Segundo os analistas Pedro Soares, Thiago Duarte e Henrique Pérez, todas as atenções estarão direcionadas ao capex da companhia, pois eles acreditam que o patamar de investimentos deve trazer mais pistas se a empresa vai conseguir atingir seu guidance anual.

“No geral, prevemos uma geração de caixa da PBR de US$7,9 bilhões (fórmula de remuneração) para resultar num pagamento de dividendos de 3,5 bilhões de dólares (rendimento de 3%)”, projetam.

Os analistas apontam riscos altistas para suas projeções e afirmam que os investidores deveriam começar a precificar os fundamentos do petróleo, com maior pragmatismo em relação à alocação de capital, no entendimento do banco, que tem recomendação de compra, com preço-alvo de US$19 para as ADRs.

O banco Santander (BVMF:SANB11) projeta um Ebitda de R$63,899 bilhões e um lucro de R$28,008 bilhões.

Enquanto isso, a XP Investimentos (BVMF:XPBR31) espera queda no lucro na base trimestral, mas ainda gerando bom fluxo de caixa livre e, por consequência, bons dividendos.

A projeção é de um Ebitda de US$ 13,2 bilhões, diante de menores preços de diesel e volume de vendas, apesar dos preços médios relativamente estáveis do Brent. Assim, a expectativa da XP contempla ainda um lucro líquido de US$4,9 bilhões, que teria sido afetado pela depreciação da moeda brasileira.

Para o fluxo de caixa, a XP projeta US$ 5,4 bilhões, com yield trimestral de 5%, e dividendos de US$3,2 bilhões (yield trimestral de 3%), com base na política de distribuição.

Dados operacionais já divulgados

No relatório de produção e vendas do primeiro trimestre, a Petrobras informou que a produção média de óleo, LGN e gás natural alcançou 2.776 MMboed, uma expansão de 3,7% frente à produção do mesmo período de 2023.

De acordo com a companhia, a variação foi motivada principalmente pela operação do ramp-up dos FPSOs Almirante Barroso, P-71, Anna Nery, Anita Garibaldi e Sepetiba, além da entrada em produção de 19 novos poços de projetos complementares, sendo 11 na Bacias de Campos e 8 na Bacia de Santos.

A estatal mencionou que a produção foi menor em 5,4% em relação ao trimestre imediatamente anterior diante de maior volume de perdas por paradas e manutenções, e ao declínio natural de campos maduros.

“Esses efeitos foram parcialmente compensados pela maior contribuição dos FPSOs Almirante Barroso (campo de Búzios) e P-71 (campo de Itapu), após atingirem o topo de produção durante o 4T23, e pelo ramp-up dos FPSOs Sepetiba (campo de Mero) e Anita Garibaldi (campos de Marlim, Voador e Espadim)”, apontou a Petrobras no documento.

Considerando somente o segmento de refino, transporte e comercialização, a produção subiu 6,1% na base anual, para 1.753 mbpd.

Além disso, a Petrobras apontou no seu relatório que o conflito no Oriente Médio causou instabilidade nos fretes de transporte marítimo e levou a mudanças nos fluxos das exportações da commodity, o que levou ao aumento do volume de petróleo exportado para os mercados asiáticos, principalmente para China, além de ações para otimização de carregamentos em navios de grande porte para mercados como Europa e EUA.

Petrobras no InvestingPro

A Petrobras é negociada a um múltiplo de lucro baixo e paga bons dividendos a acionistas, segundo o InvestingPro, plataforma premium do Investing.com. Além disso, proporcionou forte retorno no último mês, segundo as Protips, insights de inteligência artificial baseados em indicadores fundamentalistas.

A saúde financeira da companhia é considerada como desempenho excelente, com nota quatro, de métrica que vai de um a cinco.

O preço-justo das ações preferenciais é avaliado em R$61,94, de acordo com 14 modelos de investimentos. O alvo de dez analistas é mais pessimista, em R$42,53.

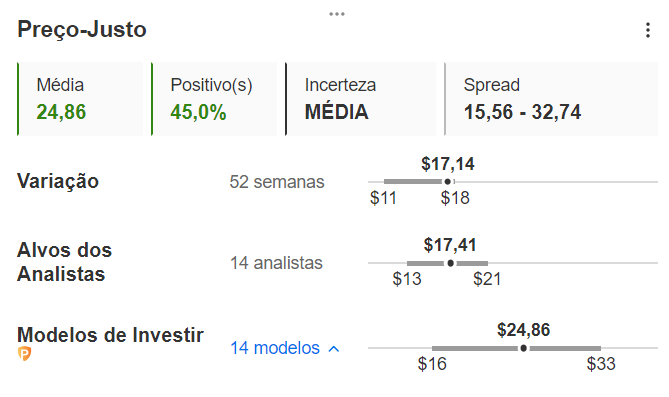

Para as ADRs, o preço-justo é estimado em US$24,86, de acordo com 14 modelos de investimentos. O alvo de 14 analistas é de US$17,41.

Com indicadores fundamentalistas completos, você investe melhor e amplia seus ganhos. Para ter acesso aos modelos de preço-justo, além de detalhes sobre a saúde financeira, histórico de preços e balanço patrimonial da Petrobras, acesse o InvestingPro! Nossos leitores possuem um desconto extra nos planos Pro e Pro+ de um e dois anos com o cupom INVESTIR.

Veja como aplicar o cupom no vídeo abaixo