BBAS3: Por que as ações do Banco do Brasil subiram hoje?

O maior problema da história do Brasil é o gasto público fora de controle. Com desejo incontrolável de ganhar popularidade, o governo decidiu que seria uma boa ideia aumentar gastos.

O furo no teto de gastos que tivemos em 2021 tirou toda a confiança que o mercado tinha no governo brasileiro.

A confiança de que o Brasil seria capaz de honrar suas dívidas. O resultado sempre foi e sempre será o mesmo: juros (e dólar) altíssimos.

Os juros altos tiram o ímpeto empreendedor do país, aumentam os gastos com juros e destroem a economia. Basicamente, esse é o cenário para 2022.

Se você pretende continuar investindo, tenha em mente que, a longo prazo, as cotações seguem os resultados. Compre as empresas que apresentam crescimento forte e pague pouco por esse crescimento, pois:

- se o crescimento vier, você ganha muito;

- se o crescimento não vier, você perde pouco.

Agora que você já entendeu o insight que mais vai te fazer ganhar dinheiro a longo prazo, vou revelar três apostas para 2022.

São empresas que dependem apenas delas mesmas para crescer. Por isso, estão entre as preferidas para este ano.

1. PetroRio (SA:PRIO3)

A PetroRio é uma petroleira que produz algo ao redor de 1 por cento do que a Petrobras (SA:PETR4) produz. E como ela cresce?

PRIO compra os campos maduros (que já produzem há anos), paga um "preço justo", mas opera os campos com um custo muito mais baixo. Com isso, gera muito valor aos seus acionistas.

PetroRio (US$/bbl).")

Com a piora no cenário doméstico, mantemos a recomendação de compra para PetroRio porque a empresa vende petróleo ao exterior, portanto não depende da Petrobras nem da economia brasileira.

Perspectivas de crescimento

O crescimento de produção de PRIO é enorme e já tem muito crescimento já contratado para o futuro.

Atualmente, a petroleira produz cerca de 33 mil barris por dia de petróleo. Em 2024, essa produção irá aumentar mais 40 mil barris por dia com a compra de Wahoo — inclusive, ela submeteu a declaração de comercialidade do campo.

Mais recentemente, PRIO adquiriu os campos de Albacora e Albacora Leste (55 mil barris por dia e está em negociação final exclusiva). Qual a relevância disso?

PetroRio sairá de uma produção atual de 33 mil barris para 128 mil barris em 2024, o equivalente a um crescimento de produção de +287 por cento em três anos.

Além disso, os investimentos em redução do custo de extração deverão se reverter em crescimento ainda maior de seus lucros e Ebitda.

Lembra que no início falamos que “no longo prazo, as cotações seguem os resultados”? Dá uma olhada no gráfico abaixo:

.")

Chamamos a atenção para o retorno esperado de PetroRio. As ações não refletem, nem de perto, o potencial de crescimento já adquirido da companhia. A módicos 6,5x Ebitda, a petroleira negocia abaixo de onde negociava antes do anúncio de compra dos campos de Albacora e Albacora Leste.

Principais riscos

Dificilmente teremos um cenário de investimento em que não existam riscos. No caso de PetroRio, os riscos são de execução e do preço do petróleo. Porém, vale ressaltar que a petroleira já se provou competente para reduzir custos drasticamente e, ao mesmo tempo, elevar o gasto em segurança e manutenção.

Em relação ao preço do petróleo (Brent), destacamos que está ao redor da média histórica de 80 dólares. A menos que tenhamos Arábia Saudita brigando com Rússia (e elevando produção), temos um mercado equilibrado.

Mantemos nossa recomendação de compra para PRIO.

2. Unidas

A Unidas (LCAM3 (SA:LCAM3)) é uma locadora de veículos. Em vista disso, o mais importante para as locadoras são as suas vantagens competitivas, que vêm de seus dois grandes custos:

- custo do carro;

- custo do dinheiro (juros).

Tanto que as primeiras locadoras de veículos surgiram dentro dos bancos (baixo custo de capital) ou dentro das montadoras (baixo custo do carro).

Nesse setor (locadoras), tamanho é documento. Ou seja, quanto mais carros compram, menor o preço. Quanto maior a empresa e melhor o seu relacionamento com o mercado, menores os juros. Faz sentido?

Caso você não saiba, LCAM é a segunda maior locadora do país, em vias de ser comprada pela maior, a Localiza (SA:RENT3).

O setor de locação apresenta crescimento forte há anos e as maiores dominam (roubam mercado das menores). Por isso, tamanho é documento.

Com ou sem fusão com a Localiza (SA:RENT3), as vantagens competitivas de Unidas e o crescimento do mercado de locação deverão manter os resultados em alta forte. A longo prazo, as cotações seguem os resultados:

.")

Perspectivas de crescimento

No segmento de locação, mesmo com os preços dos carros subindo com o dólar e os juros, faltam carros para alugar nos pátios do Brasil inteiro. A demanda é tão alta que as locadoras conseguem repassar a alta de custos tranquilamente.

Quem faz conta já entendeu que as locadoras continuarão crescendo forte. Veja na tabela abaixo:

Destacamos que, mesmo com todo esse crescimento, LCAM negocia a módicos 8x Ebitda histórico.

Principais riscos

Com os juros subindo, o mercado vem “batendo” nas locadoras. Mesmo sem que o crescimento delas tenha sido impactado.

No último ano, uma parcela relevante do crescimento das locadoras veio do aumento do preço dos carros (dólar subindo). No entanto, mesmo retirando esse "vento a favor" da conta, as locadoras continuam crescendo +30 por cento ao ano.

Também pesa sobre LCAM sua dependência maior do crescimento local, já que opera no Brasil. Esse seria seu maior risco.

Contudo, considerando o preço mais alto dos carros, imaginamos que mais pessoas aluguem e menos pessoas comprem veículos.

Por fim, destacamos que LCAM segue em forte crescimento, capitalizada e preparada para atravessar cenários turbulentos. Por essas vantagens, compre LCAM.

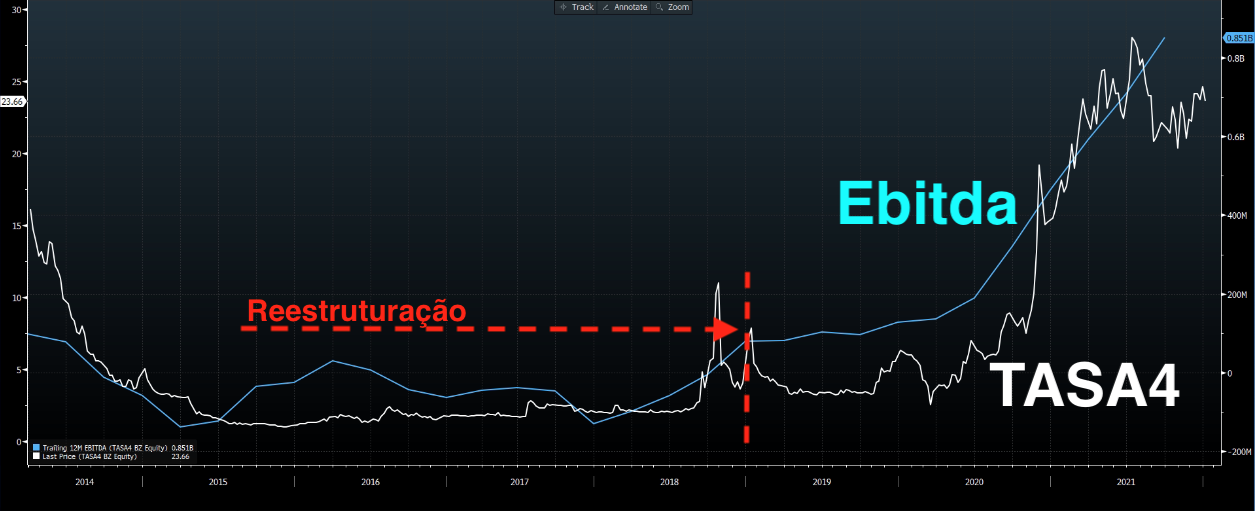

3. Taurus Armas (SA:TASA4)

A terceira empresa preferida para 2022 é a Taurus Armas, uma fabricante de armas que, após uma reestruturação completa da empresa, tornou-se bem diferente daquela fabricante de armas que atiravam sozinhas nos pés dos policiais.

Com a troca de controlador, Taurus Armas protagonizou uma das reestruturações mais impressionantes do mercado.

De pior fabricante de revólveres do mundo, Taurus se tornou uma das melhores. Atualmente, a empresa exporta (e fabrica) para o maior e mais moderno mercado de armas do mundo: vende 80 por cento de suas armas para os Estados Unidos e possui uma fábrica na Georgia. O Brasil representa pouco mais de 15 por cento de suas receitas.

A longo prazo, as cotações seguem os resultados:

Perspectivas de crescimento

Não há dúvidas de que Taurus não tem medo de se renovar para continuar apresentando um forte crescimento.

Passada a reestruturação, atualmente a TASA procura oportunidades de fabricação e venda de armas ao redor do mundo. Seguindo esse objetivo, a empresa participou de leilão de armas para as Filipinas e possui planos de montar uma fábrica de armamentos na Índia (um dos maiores mercados do mundo).

Antes da reestruturação, a Taurus Armas tinha problemas em financiar sua dívida. Contudo, após o crescimento de resultados, a dívida líquida da empresa passou a ser de apenas 0,6x Ebitda. Inclusive, ela planeja começar a pagar dividendos em 2022.

No nosso entendimento, a 4x Ebitda histórico, TASA já é a maior fabricante de revólveres do mundo.

Ela ainda tem planos de lançar produtos inovadores e repetir seu sucesso nos outros segmentos: pistolas, submetralhadoras, fuzis, carabinas, rifles e espingardas.

Principais riscos

Os riscos são de execução (cada vez menores) e mudanças na legislação americana. De qualquer modo, mesmo que as regras mudem, deverão começar pelos fuzis (pequena parcela das vendas).

Com resultados fortes e dolarizados (uma exportadora) e buscando novos negócios ao redor do mundo, gosto bastante de Taurus e reforço a recomendação de compra para TASA4.