BBAS3: Por que as ações do Banco do Brasil subiram hoje?

Pensamento é coisa muito boa. Voa alto e vai longe. Mas, por serem muito livres, pensamentos se perdem por aí. Liberdade tem destas coisas. Devo admitir que não sou muito bom para escrever. Esta coisa de prender pensamentos ao papel é uma labuta. Um vai-não-vai dos dedos na síntese do que entra no texto, ou não. Briga na captura daquilo que insiste em ser solto. Mas o exercício mais judicioso da escrita é vitamina para a coerência. Na organização das ideias, elas ganham melhor consistência. Se não bastasse isto, ter algo por escrito ajuda-nos a lembrar de observações esquecidas, lá atrás.

Gosto de reler meus artigos antigos. Assim vejo onde errei e onde acertei, numa autocrítica didática. Com o desenrolar do tempo e dos dados é que vejo aquilo que merece maior atenção e credibilidade.

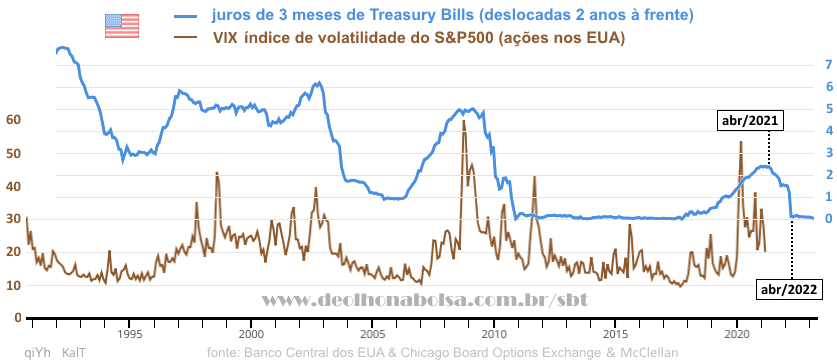

Sou madrugador por natureza. Antes do sol nascer, reli hoje um artigo publicado há um ano: Papagaios de Piratas. Ali estava um gráfico que merecia ser revisto. Nele, fiz a sobreposição de duas séries históricas. A primeira com os juros a mercado de títulos públicos americanos com vencimento em 3 meses. Na linha azul, estes juros foram projetados dois anos à frente, sobre o eixo cronológico horizontal. A segunda série mostrava o VIX (índice de volatilidade do S&P 500). Com atenção, podíamos ver alguma correlação esboçada entre as duas séries. Antecipando-se, os juros de 3 meses parecem sugerir o nível de ansiedade no mercado de ações, dois anos mais tarde. Bastante curioso. Atualizei o gráfico das duas séries históricas aqui:

Pelo menos até agora, aquela sugestão dos juros, sobre a volatilidade futura das ações, se manteve relevante. Se continuar assim, a volatilidade tende a diminuir em breve. Claro que não há garantias disto acontecer. O que vemos é só uma curiosa correlação. Mas vale a pena continuar observando. Não sou místico ou esotérico. Muito menos sortudo. Como não sou formado em futurologia, tento estar atento a estas coisas. Mesmo sem saber explicar a correlação, ela não parece mera coincidência. Mas estas pistas só funcionam enquanto funcionam. Por enquanto, ela é longa e interessante o bastante para chamar minha atenção.

Se materializada, essa menor volatilidade nos próximos doze meses, seguida por outros doze meses de maior tranquilidade (até março de 2023) poderá favorecer muito meu otimismo com as ações. Contudo, não me permito a insensatez de ter certezas sobre o que é incerto. A questão é se posso, realmente, estar correto no meu prognóstico para as ações brasileiras e a nossa moeda.

Em abril de 2020, publiquei meu ceticismo quanto ao dólar. O câmbio não me parece realista nestes patamares. Dólar está muito alto e o real muito sucateado.

Expirou-se aquela minha antiga aposta no dólar, publicada em Alavancagem e Desalavancagem (dez/2011), e reforçada em Petróleo e Dólar... Novamente! (mar/2017). Durou quase uma década e, felizmente, mostrou-se correta! Ao iniciar minha aposta, em dezembro de 2011, a moeda americana estava a R$ 1,77. Ao reforçar meu palpite, em março de 2017, o dólar marcava os R$ 3,12. Seu auge (pelo menos até agora) foi em maio de 2020, aos R$ 5,99 - um mês depois de cancelar minha aposta e me pronunciar desfavorável ao dólar.

Nem todo QE (criação de dinheiro pelo Fed) seria suficiente para depreciar a moeda americana na década passada. Minha visão para o dólar, de dez anos atrás, se baseava (1º) nos efeitos da demografia americana sobre o consumo, (2º) na menor participação da população na atividade produtiva, e (3º) na desalavancagem do setor privado (redução do seu endividamento).

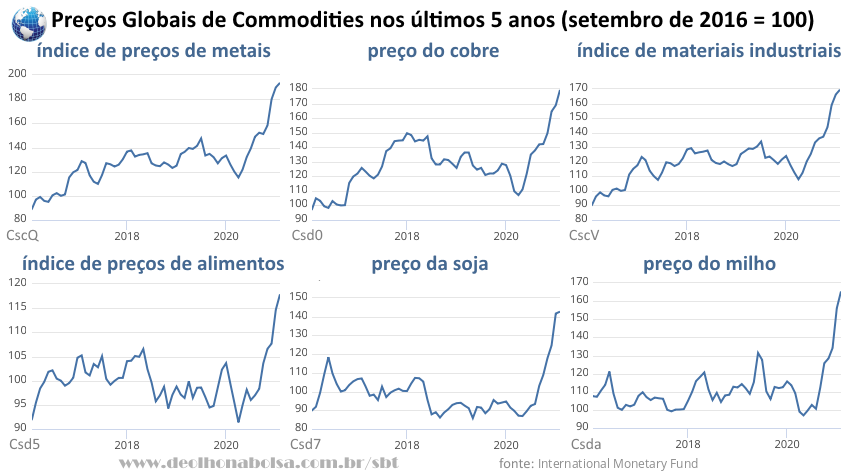

Nos últimos meses, a alta das commodities ganhou evidência novamente. O aumento na criação de dinheiro já parece influenciar estes produtos básicos. Dinheiro não tem valor intrínseco, senão para a aquisição de bens e serviços. Estamos vivendo uma pandemia onde, pela primeira vez desde 2008, os dólares criados estão sendo enviados para a população. Antes só chegavam ao setor financeiro, inflacionando apenas ativos do mercado financeiro e reservas de bancos americanos.

Esta mudança de paradigmas é importante. Só não inflacionou ainda o índice de preços ao consumidor, pelas incertezas naturais com o Covid-19 e o lockdown generalizado. Muitos negócios estão falindo e deixando de produzir bens e serviços para os consumidores. Com cheques assistenciais bem mais generosos que na maioria do mundo, a renda pessoal americana aumentou - em plena crise pandêmica e desemprego elevado! Por enquanto, os americanos estão poupando e investindo estes recursos, em vez de gastá-los no consumo. Como reza a prudência, quando há insegurança social e econômica.

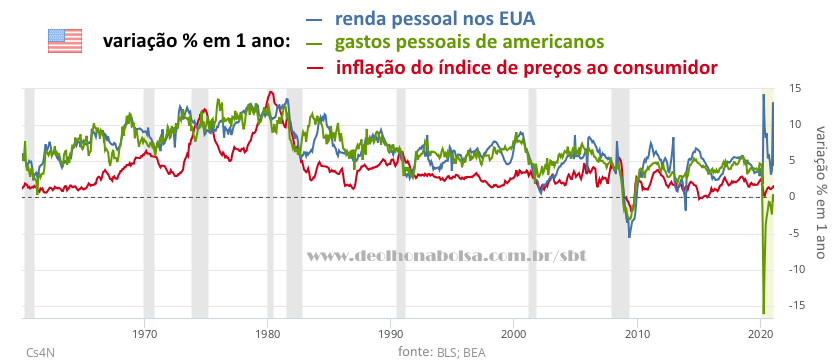

O gráfico a seguir mostra as variações percentuais em um ano: na renda pessoal dos americanos; nos seus gastos pessoais de consumo; e no índice de preços ao consumidor.

O aumento da renda pessoal (linha azul) nos EUA foi contrabalanceado pela redução no consumo pessoal (linha verde), permitindo que a inflação (linha vermelha) permanecesse controlada.

No entanto, as commodities já estão soando um alerta quanto à potencial inflação mais adiante. Commodities são produtos de pouco valor agregado, cujas qualidades e características são uniformes, independentemente da sua origem. Seus preços são determinados pela oferta e a demanda global.

Muitas vezes, as indústrias demoram um pouco antes de repassar ao consumidor os custos dos seus insumos básicos.

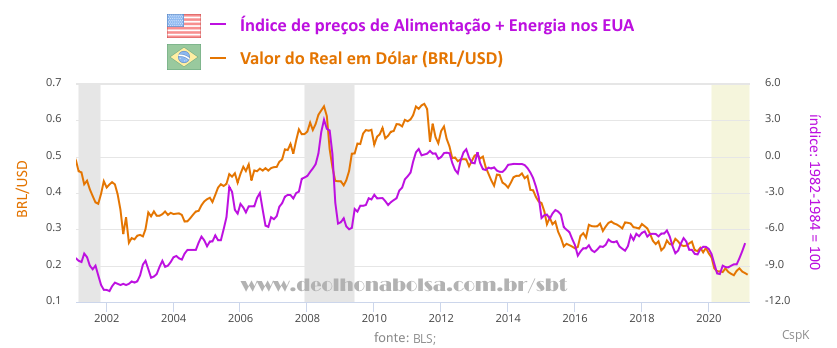

A população nota os primeiros sinais de inflação nas suas despesas com alimentação e energia (combustíveis, aquecimento e eletricidade). Sendo assim, faço uma comparação dos preços de alimentação e energia nos EUA (linha lilás) com o valor da moeda brasileira em relação ao dólar (linha laranja). Afinal, o Brasil, importante exportador de commodities, deve ter um câmbio flutuante que responda à demanda e ao valor destas exportações.

No início, o Plano Real não envolvia câmbio flutuante. A atrelagem do real ao dólar não resistiu à crise russa de 1998. A moratória da Rússia resultou na desvalorização do rublo e na renegociação da sua dívida externa. Isto lançou incertezas sobre outros países emergentes. Sem câmbio flutuante, o Brasil e o real se ressentiram. No início de 1999, houve uma grande desvalorização da moeda brasileira. A crise argentina seguiu-se à russa, entre 1998 e 2002, também levando à moratória da sua dívida externa. O Brasil, visto como potencial farinha do mesmo saco, sofreu na flexibilização do câmbio, durante quase todo o segundo mandato presidencial de FHC. Só a partir de outubro de 2002 é que o câmbio encontrou maior equilíbrio no comércio internacional.

Nesta época, as commodities ganhavam impulso com a demanda chinesa. O custo de alimentos + energia já aumentava nos EUA. O Brasil, exportando commodities, passou a ter um fluxo positivo de capital estrangeiro. A demanda pelas nossas exportações valorizava o real brasileiro.

Estava indo ao forno o segundo milagre brasileiro!

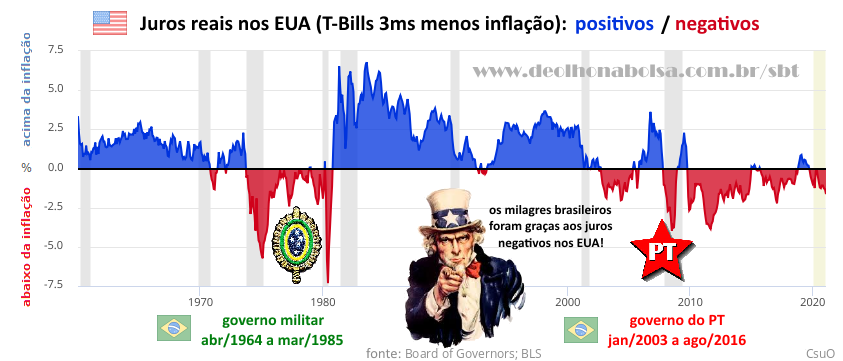

É importante compreender estes períodos de maior prosperidade brasileira como fenômenos exógenos, e não como sucessos da nossa administração pública. Nos anos 1970's, as taxas de juros reais eram negativas nos EUA. A mesma situação se repetiu nos anos 2000's. O prejuízo garantido na renda fixa dos EUA gerou um fluxo de capital estrangeiro para os emergentes, como China e países produtores de matérias primas, alimentos e insumos básicos.

O Brasil foi privilegiado, nas duas ocasiões, pelos juros reais negativos nos EUA.

Esta autocrítica deveria ser feita tanto pela direita (beneficiada nos anos 1970's) como pela esquerda (beneficiada nos anos 2000's). Escrevi mais sobre isto em:

- Comparando Desempenhos de Governos

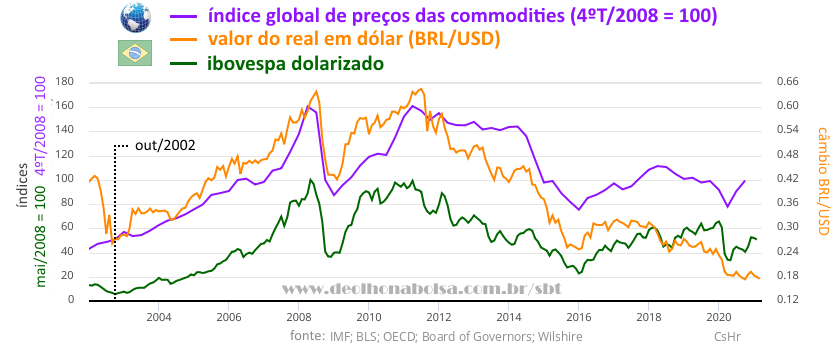

Em outubro de 2002, com juros negativos nos EUA e a alta mundial das commodities, a bolsa brasileira já estava pronta na linha de largada! Os estrangeiros compravam o real (BRL) ainda barato e se posicionavam em ações brasileiras. Ganhariam nos dois flancos: no câmbio e nas ações. O gráfico abaixo mostra o real (BRL/USD na linha laranja), o índice global de preços de commodities em dólares (na linha roxa) e o índice dolarizado das ações brasileiras (na linha verde).

Em outubro de 2002, com juros negativos nos EUA e a alta mundial das commodities, a bolsa brasileira já estava pronta na linha de largada! Os estrangeiros compravam o real (BRL) ainda barato e se posicionavam em ações brasileiras. Ganhariam nos dois flancos: no câmbio e nas ações. O gráfico abaixo mostra o real (BRL/USD na linha laranja), o índice global de preços de commodities em dólares (na linha roxa) e o índice dolarizado das ações brasileiras (na linha verde).

Embora eu não tivesse elaborado este gráfico antes, ao apostar na alta do dólar (em dez/2011), ou ao inverter minha aposta (contra o dólar, em abr/2020), ele só endossa aquilo que eu disse lá atrás. Ilustra de forma bastante simples e eficiente. Reforça minha aposta nas ações brasileiras e sugere que o real já está atrasado, devendo uma alta frente ao dólar.

O gráfico anterior (4º deste texto) mostrou um atraso do câmbio, em relação à inflação das commodities nos EUA. A valorização destas, em 2001, antecedeu em meses a alta do real, só iniciada em out/2002. Os picos do real brasileiro coincidiram com o pico dos preços globais das commodities, em 2008 e 2011. Em julho de 2011, tirei boa parte dos meus recursos da renda variável, para aplicá-los em juros prefixados.

Este gráfico seria providencial naquela ocasião. Mas na época, apostei no Tesouro Direto prefixado baseando-me na capacidade produtiva ociosa no Brasil e na demografia americana.

O interessante é que, no regime de câmbio flutuante, a partir de outubro de 2002, estes gráficos parecem reunir muitas dicas importantes. E, agora, em 2021, está sugerindo novas oportunidades para o Brasil. Se o ciclo se repetir nas commodities e juros americanos, ou pelo menos rimar com o anterior, nossa moeda e nossa bolsa vão fazer bonito nos próximos anos.

Ironicamente, os investidores brasileiros, pessoas físicas e institucionais profissionais, costumam atuar na contramão dos players internacionais. E acabam atropelados. Os estrangeiros têm muito poder financeiro para chacoalhar os pregões e os ânimos dos brasileiros. A volatilidade confunde e afugenta a maioria de nós. Profissionais ou amadores, esperemos que nossos compatriotas não entreguem suas ações (ainda baratas em dólares) aos estrangeiros. Se eu estiver certo, se arrependeriam mais tarde.

Aquela sugestão dos juros americanos de 3 meses (1º gráfico deste texto) é de que a volatilidade diminua até abril de 2022. Quem aguentar firme os próximos doze meses, talvez veja suas ações subirem mais tranquilamente no ano seguinte.

As pessoas andam ansiosas em vários aspectos. Discutem, se rivalizam, fazem malcriações, radicalizam a política, exageram o "politicamente correto" e criam inimizades. Também não têm paciência para ler, estudar e repensar as ideias. Nem tudo é oito ou oitocentos. Valor se constrói devagar.

No mercado de ações, todos querem ficar rico logo. Há uma progressiva escassez de investidores, diante de uma crescente onda de especuladores de curto prazo.

Se eu estiver certo, a ansiedade por resultados rápidos poderá tirar muita gente da corrida, ainda na linha de largada. Mas é claro que não há garantias de que minha análise será comprovada. Pauto-me pela minha lógica. Mas existem pessoas mais inteligentes, informadas e competentes que eu, com uma perspectiva diferente. É importante buscar diversas opiniões. Procurar só notícias agradáveis não é muito prudente ou aconselhável. O investidor deve desenvolver sua própria crítica e linha de raciocínio. Só assim aprenderá com seus erros e crescerá com seus acertos.

Tolerância e paciência pagam dividendos à nossa saúde - física, emocional e financeira. Boa sorte a todos nós, independentemente de qualquer ponto de vista, religião, time de futebol, afinidade política ou cerveja favorita. Nós brasileiros merecemos uma bonança.

Não deixem de reler artigos antigos. Eles sempre acrescentam algum conhecimento. Meus textos, a partir de maio de 2014, estão listados aqui na Investing. Outros mais antigos estão na minha página.

Bons estudos e bons investimentos!