HAPV3: Salto de 6,2% em repique, mas Hapvida ainda tem risco de armadilha de alta

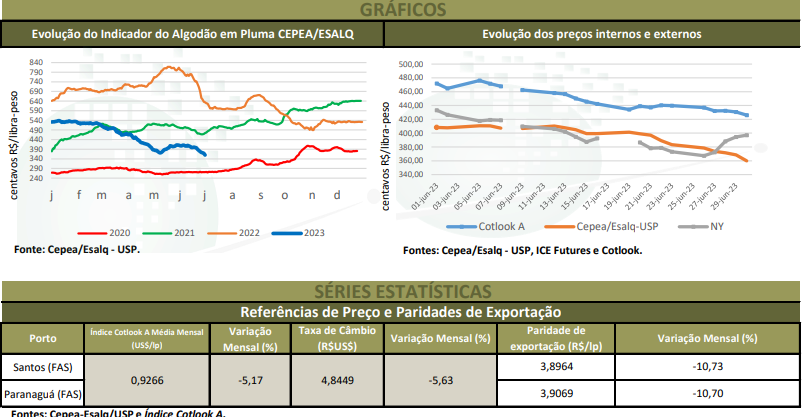

As cotações domésticas do algodão em pluma recuaram em junho, voltando aos patamares observados em meados de outubro/20. A pressão veio dos menores valores observados para a pluma posta na Ásia e também da desvalorização do dólar, que reduziram a paridade de exportação. No mercado interno, a demanda seguiu enfraquecida, com indústrias adquirindo novos lotes apenas quando houve necessidade. As estimativas de que a nova safra seja volumosa reforçaram a pressão sobre os valores domésticos.

Em geral, mesmo diante da dificuldade em acordar preço e/ou qualidade entre comprador e vendedor, o maior impasse esteve no desempenho das vendas ao longo da cadeia, o que limitou as negociações no spot e também manteve players apreensivos para realizar contratos a termo envolvendo grandes volumes. Boa parte dos cotonicultores esteve afastada de novas negociações, diante do mercado baixista. No campo, segundo a Abrapa (Associação Brasileira dos Produtores de Algodão), foram colhidos 4,21% da área estimada no Brasil até o dia 30 de junho. Entre 31 de maio e 30 de junho, o Indicador CEPEA/ESALQ, com pagamento em 8 dias, recuou expressivos 12,51%, fechando a R$ 3,5984/lp no dia 30 – o menor valor nominal desde 15 de outubro de 2020 (R$ 3,5616/lp). Ainda assim, em junho, a média do Indicador foi de R$ 3,9499/lp, 0,54% acima da de maio/23, mas 46,64% menor que a de junho/22, em termos nominais.

MERCADO INTERNACINAL – Cálculos do Cepea apontam que as paridades de exportação na condição FAS (Free Alongside Ship) caíram 10,7% entre 31 de maio e 30 de junho, para R$ 3,6982/lp (US$ 0,7716/lp) no porto de Santos (SP) e R$ 3,7087/lp (US$ 0,7738/lp) no de Paranaguá (PR) no dia 30. Isso é resultado da baixa de 5,17% do Índice Cotlook A (referente à pluma posta no Extremo Oriente), para US$ 0,8890/lp, e da desvalorização de 5,63% do dólar frente ao Real no acumulado de junho – a moeda norte-americana encerrou o mês a R$ 4,7930/lp no dia 30. Na Bolsa de Nova York (ICE Futures), entre 31 de maio e 30 de junho, o vencimento Jul/23 se desvalorizou 0,77%, a US$ 0,8284/lp. Já o contrato Out/23 avançou 1,58%, a US$ 0,8158/lp; o Dez/23, 1,13%, a US$ 0,8037/lp; e o Mar/24, 0,87%, a US$ 0,8025/lp.

CONAB – Em relatório divulgado no dia 13 de junho, a Conab indicou que a área nacional de algodão na safra 2022/23 deve somar 1,636 milhão de hectares, 2,2% acima da temporada 2021/22. A produtividade foi reajustada positivamente por mais um mês e deve aumentar 2,69% frente ao relatório anterior e 14,1% em relação à safra passada, para 1.821 kg/ha. Dessa forma, o volume colhido no Brasil pode chegar a 2,978 milhões de toneladas, seguindo como a segunda maior safra da história, com aumentos de 2,66% no comparativo mensal e de 16,6% em relação à temporada 2021/22.

COTTON OUTLOOK – Dados divulgados no dia 30 de junho pelo Cotton Outlook indicam que a produção mundial da safra 2023/24 está estimada em 25,93 milhões de toneladas, 2,73% maior que o volume apontado em maio/23 e 3,13% acima da temporada 2022/23 (25,142 milhões de toneladas). Quanto ao consumo mundial, houve aumento de 0,58% no comparativo mensal e elevação de 4,98% frente ao da safra 2022/23, indo para 24,253 milhões de toneladas na temporada 2023/24. Nesse cenário, a oferta mundial está 6,91% acima da demanda. Para o Brasil, especificamente, a produção na temporada 2022/23 foi reajustada para 3 milhões de toneladas em junho/23, elevação de 3,45% frente ao relatório do mês anterior. Assim, o volume da safra 2023/24 deve ficar 6,67% inferior ao da temporada passada, totalizando 2,8 milhões de toneladas, enquanto o consumo nacional pode ser ampliado para 700 mil toneladas (+3,7%).

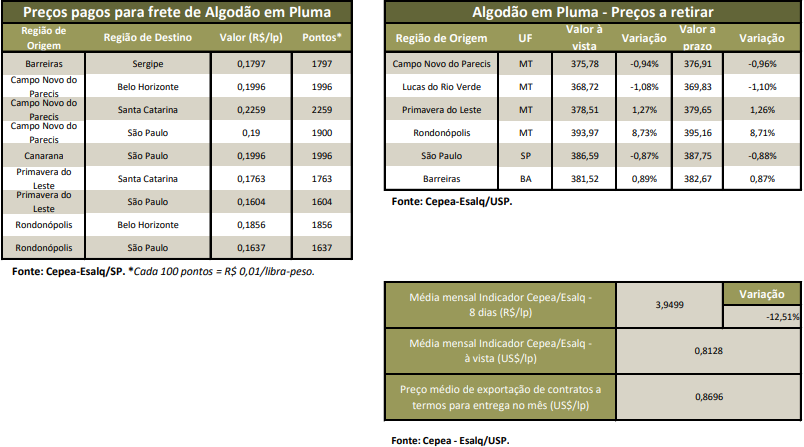

CAROÇO DE ALGODÃO – O mercado de caroço de algodão no spot se manteve enfraquecido em junho, influenciado pela desvalorização de seus subprodutos, como torta, farelo e óleo de algodão – esse cenário, por sua vez, esteve atrelado aos recuos nos preços de outras commodities utilizadas para a alimentação de ruminantes. Ainda que vendedores cedam nos preços de negociação do caroço, compradores pediram valores ainda menores e/ou esperaram para adquirir quando chegar mais volume da safra nova no mercado. Quanto aos preços, levantamento do Cepea mostra que a média do caroço no mercado spot em junho/23 em Primavera do Leste (MT) foi de R$ 1.074,75/t, queda de 11,7% em relação à do mês anterior e retração de expressivos 30,2% sobre a de junho/22 (R$ 1.538,72/t), em termos reais – as médias mensais foram deflacionadas pelo IGP-DI de maio/23. Em Campo Novo do Parecis (MT), a média recuou 6,9% na comparação mensal e significativos 30,3% na anual, indo para R$ 1.029,86/t em junho/23. Em Lucas do Rio Verde (MT), a média foi de R$ 857,91/t, baixa de 20,4% frente à do mês anterior e retração de expressivos 41,4% se comparada à do mesmo período de 2022. Em Barreiras (BA), a média foi de R$ 1.262,33/t, quedas de 9,6% frente à de maio/23 e de 18,5% em relação à de junho/22. Em São Paulo (SP), a média caiu 8,8% no mês e 21,7% no ano, a R$ 1.430,26/t em junho/23. Já para a safra 2022/23, a comercialização esteve lenta e os preços significativamente inferiores aos praticados no ano passado. Esse cenário se deve à projeção indicando bom volume de algodão a ser colhido, ao enfraquecimento da demanda, a chuvas mais regulares e também aos menores preços de outras commodities, como a soja e o milho. Além disso, compradores estiveram cautelosos nas novas aquisições.

A Conab estima produção brasileira de caroço de algodão em 4,251 milhões de toneladas, 4,3% maior que a da temporada 2021/22. Para Mato Grosso, o Imea (Instituto Mato-Grossense de Economia Agropecuária) indica que foram comercializados apenas 39,04% do volume a ser produzido no estado nesta safra 2022/23, 13,52 pontos percentuais abaixo ritmo registrado no mesmo período de 2022 (de 52,56% referente à safra 2021/22) e 23,4 p.p. inferior à média dos últimos cinco anos (de 62,44%). Dados do Cepea apontam que, para negociações com entregas entre julho e dezembro de 2023 (referentes à safra 2022/23), o preço médio de contratos a termo em Primavera do Leste (MT) esteve em R$ 884,10/tonelada, significativa queda de 40,2% frente à média de comercialização da temporada anterior (com embarques programados no segundo semestre de 2022). Em Lucas do Rio Verde (MT), o preço médio dos contratos a termo teve baixa de 37,7% no mesmo período, para R$ 824,35/t. Em Campo Novo do Parecis (MT), a retração foi de 38,7% (R$ 796,68/t). Em Barreiras (BA), o valor médio está em R$ 1.155,00/t para entrega no segundo semestre deste ano, recuo de 19,2% frente ao do mesmo período de 2022.