Estratégia de IA sobe +46,45% e faz Nasdaq comer poeira; veja o segredo

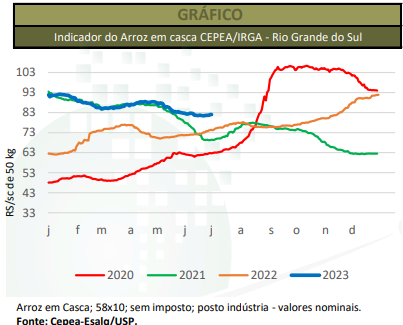

Depois de caírem por praticamente oito semanas, os preços do arroz em casca reagiram na última semana de junho, encerrando o mês na casa dos R$ 82,00/saca de 50 kg. Este cenário esteve atrelado à tímida apreciação do dólar frente ao Real no período, que elevou o interesse do vendedor em negociar o arroz com o mercado externo. Assim, nos últimos dias do mês, algumas tradings estiveram mais ativas, buscando lotes de arroz para atender aos contratos de exportação. Em junho, o Indicador CEPEA/IRGA-RS (58% de grãos inteiros e pagamento à vista) oscilou entre R$ 81,36/sc de 50 kg e R$ 82,70/sc de 50 kg, ou seja, o valor máximo ficou apenas 1,7% maior que o valor mínimo. A média mensal foi de R$ 81,92/sc de 50 kg, 3,8% inferior à de maio/23, mas 12,7% acima da de junho/22, em termos nominais. No acumulado do mês, o Indicador teve ligeira queda de 0,9%%, encerrando a R$ 82,00/sc no dia 30.

Dentre as regiões acompanhadas pelo Cepea no Rio Grande do Sul, todas apresentaram quedas entre as médias de maio para junho. Na Depressão Central, a média ficou em R$ 79,17/sc, baixa de 5,35%. Na Fronteira Oeste, Planície Costeira Externa, Zona Sul, Campanha e Planície Costeira Interna, as retrações foram de 3,83%, 3,78%, 3,53%, 3,20% e 2,81%, respectivamente, com as médias de junho a R$ 80,86/sc, R$ 83,69/sc, R$ 83,97/sc, R$ 80,50/sc e R$ 83,96/sc, nesta ordem. Considerando-se os demais rendimentos acompanhados pelo Cepea, a média dos preços do produto de 63 a 65% de grãos inteiros caiu 3,66% entre maio/23 e junho/23, encerrando a R$ 83,79/sc no último mês. Para o rendimento de 59 a 62% de grãos inteiros, a queda foi de 3,49% no mesmo período, a R$ 82,37/sc. Para os grãos de 50 a 57% de inteiros, a média recuou 3,69%, a R$ 78,38/sc em junho/23.

OFERTA E DEMANDA – De acordo com o relatório de junho da Conab, a produção na safra 2022/23 está estimada em 10,01 milhões de toneladas, 0,68% superior à projetada no mês anterior, mas com baixa de 7,17% frente à de 2021/22. Com importações estáveis, em 1,3 milhão de toneladas, a disponibilidade interna (estoque inicial + produção + importação) deve somar 13,6 milhões de toneladas, ligeiro aumento de 0,5% em relação aos dados de maio, mas recuo de 7,12% em relação aos da safra passada. Deste total, a Conab indica que 10,2 milhões de toneladas sejam direcionadas ao consumo interno, o mesmo volume verificado na safra anterior. As exportações devem somar 1,5 milhão de toneladas (também com estabilidade frente ao relatório de maio), contra 2,1 milhões de toneladas em 2022, expressiva queda de 29%. Com isso, o estoque final é projetado em 1,8 milhão de toneladas, aumento de 3,71% em relação aos dados do mês anterior, mas queda de 18,73% se comparados aos da safra 2021/22.

MERCADO EXTERNO – Segundo dados do USDA divulgados no encerramento de junho, a área total de arroz em território norte-americano deverá ser de 1,087 milhão de hectares em 2023, avanço de 21% frente ao ano passado. Para arroz de grão longo, o aumento foi de 10,5% (de 729,2 mil para 805,7 mil hectares). Para arroz de grão médio, houve avanço significativo de 70% (de 157,8 mil para 268,3 mil hectares). A área de arroz de grão curto cresceu 10% (de 12,1 mil para 13,35 mil hectares). Ainda, de acordo com o Departamento, do total cultivado de arroz na safra 2022/2023, 70% das lavouras estavam em boas condições até o final de junho, contra 73% no mesmo período da temporada anterior.