Dados do BC mostram resultado do Banco do Brasil ainda fraco em julho, veem analistas

Uma ata do Fed mais agressiva (super-hawkish) acabou por ser o evento norteador dos mercados nesta quarta-feira, todos em forte queda.

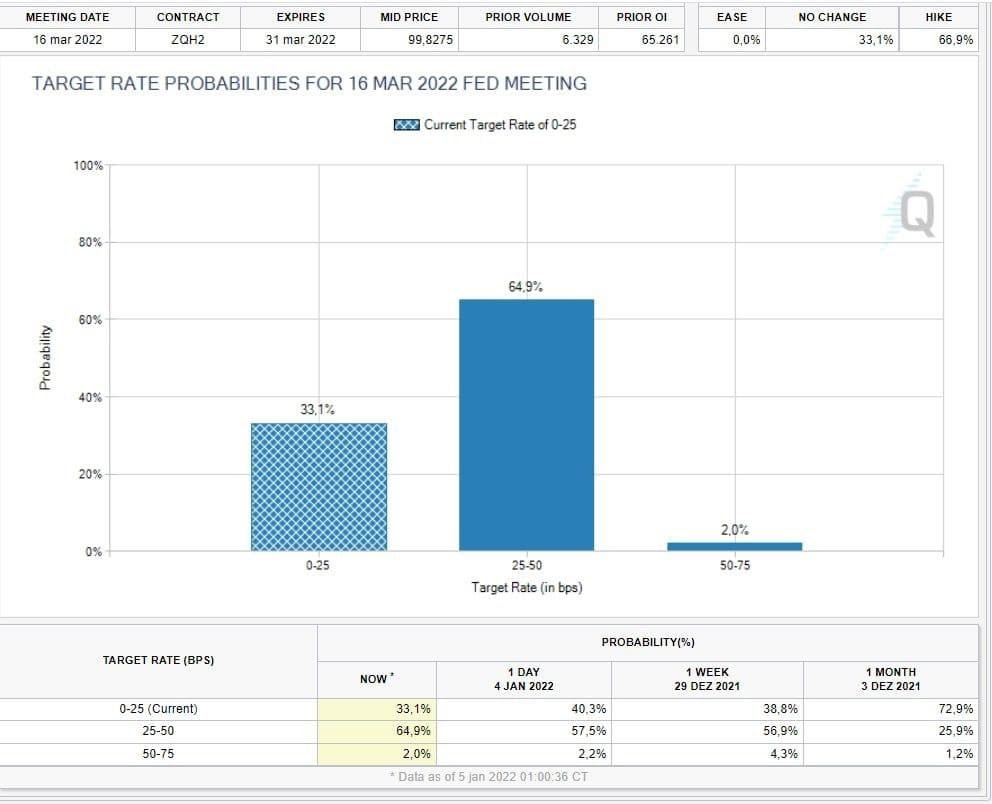

Pela ata, ficou-se sabendo que teremos uma aceleração no ritmo da redução dos estímulos e um antecipar do ciclo de juros, já em março. Isso se justificaria por um olhar na projeção de inflação, mais elevada, excedendo a meta para este ano (2,0%).

Pela pesquisa do CME Group, mais de 70% de players de mercado acham que o ciclo de juros deve realmente acontecer em março; cerca de 67,5% acreditam numa elevação de 0,25 ponto básico, e mais outras duas ao longo do ano; para a reunião do FOMC, dia 26 de janeiro, o consenso é pela manutenção da taxa de juros.

Em suma, o cenário está dado, num ajuste monetário mais forte na maior potência capitalista do globo e um grande ajuste na liquidez global. Teremos dança das moedas, com o dólar se fortalecendo, e o resto dos emergentes se moldando à sua valorização, em quedas diferenciadas, dependendo da situação das suas economias.

No dia, os mercados globais operaram “realizando” e os futuros de juros de médio e longo prazo ampliando alta. Os treasuries de 10 anos fecharam a 1,71%, maior desde abril do ano passado; o Ibovespa caindo mais de 2,4%, a 100.983 pontos, em NY o Dow Jones recuando mais de 0,5%, S&P500 1,9% e a Nasdaq -3,1%. O dólar operou acima de R$ 5,70 e o barril de petróleo Brent, para março, subindo 1%, a US$ 80,80 e o WTI, para fevereiro, avançando 1,1%, a US$ 77,85.

Na agenda desta quinta-feira, no Brasil, perspectiva é de que a produção industrial vire para positiva em novembro e o IGP-DI de dezembro acelere.

Ata do Fed

Pelo documento, fica-se sabendo que os diretores do Fed admitem que o juro deve ser elevado “mais cedo e a ritmo mais rápido”. Além disso, consideram “apropriado reduzir o balanço patrimonial da instituição logo após a alta de juros.”

Diz a ata que “o fortalecimento da economia e uma inflação mais elevada poderia levar a aumentos mais cedo e mais rápido da taxa de juros”. Diz também que “o desequilíbrio entre oferta e demanda segue contribuindo para a inflação elevada”.

Tal fato não surpreende tanto, só restando dúvidas sobre o que fazer com o balanço do Fed, já que a compra de ativos deve “zerar” em março. Alguns diretores do Fed acham que deve haver uma redução deste balanço a partir da elevação de juros.

Sobre a Pandemia

Num processo crescente e de forte disseminação da variante Ômicron, já se admite que todos devem se contaminar e o resultado será mais ameno, sem gravidade, dada à vacinação em massa realizada. Nos EUA, o Dr Anthony Fauci anuncia uma vacina para crianças de seis meses a cinco anos, segundo estudos da Pfizer (NYSE:PFE) (SA:PFIZ34) e da BioNTech (NASDAQ:BNTX) (SA:B1NT34). Conclusões devem ocorrer ao longo deste primeiro semestre.

Em NY, casos diários seguem batendo recordes, assim como no Reino Unido e no restante da Europa, mas consola o fato de que todos vacinados tornam este quadro menos agressivo em óbitos. No Brasil, diante da péssima repercussão do desastroso comunicado de pedido de prescrição médica, Ministério da Saúde recuou desta decisão para a vacinação de crianças entre 5 a 11 anos. Agora, basta o acompanhamento dos pais.

Eleição “superdimensionada”

E seguem intensos os debates para a eleição de outubro. No mercado, todos querem saber qual Lula deve assumir o leme em 2023, caso eleito. Temos o Lula “paz e amor”, ou o Lula mais rancoroso, diante da Lava Jato e a perseguição política neste período?

As propostas econômicas, redigidas, creio, por Guido Mantega, nesta semana na FSP, caíram como uma bomba para muitos. Muitos clichês esquerdistas, vazios e utópicos (mas isso os move, paternalismo, populismo e demagogia), e pouca seriedade sobre o que se precisa para voltarmos a crescer e ter um desenvolvimento sustentável. Apenas ataques ao presidente atual, realmente, errando muito, e promessas vazias de um novo Brasil a partir de 2023. Afinal, qual será a agenda econômica do PT para 2023? Esta incerteza não é boa para os mercados.

Na opinião da Eurasia, os riscos, se a vitória de Lula ocorrer (tem cerca de 40% nas pesquisas, contra 20% de Bolsonaro), “estão superdimensionados”. Lula não deve dar uma guinada radical para a esquerda, ampliando gastos de forma irresponsável, embora o biden economics seja livro de cabeceira de muitos esquerdistas aloprados; nem Bolsonaro, caso chegue a vitória, não é uma ameaça à democracia. É percepção geral no meio político de que a responsabilidade fiscal veio para ficar.

INDICADORES

No Brasil

Fluxo cambial total em dezembro chegou a NEGATIVO em US$ 9,94 bilhões, com saída de US$ 9,25 bilhões no financeiro e entrada de US$ 691 milhões no comercial. No ano, o fluxo foi positivo em US$ 6,13 bilhões, financeiro com saída de US$ 3,66 bilhões e comercial, saldo positivo de US$ 9,80 bi. No swap cambial, o Bacen teve perdas de US$ 3,98 bilhões em dezembro, US$ 22,32 bi no ano. Os bancos encerram o ano vendidos em US$ 20,66 bilhões no câmbio a vista e posição cambial líquida chegou a US$ 264,49 bilhões, o que equivale meio que ao nível de reservas líquidas do País.

IC-Br, indicador de evolução das commodities, subiu 50,72% em 2021, recuando 0,71% em dezembro.

PMI de serviços se manteve em 53,6 pontos em dezembro.

PMI Composto permaneceu e 52,0 em dezembro.

Nos EUA

Corroborando para a antecipação deste ciclo de juros, os dados de oferta de emprego privado, pela ADP, vieram mais fortes. Foram 807 mil vagas geradas, contra previsão de 400 mil.

Na Zona do Euro

Capital Economics prevê crescimento do PIB de 3,5% neste ano de 2022, contra previsão de 4,2% do BCE. O início de ano com restrições à mobilidade em vários objetivos, no combate a pandemia, já deve ser relaxado ao longo do primeiro trimestre, mas as economias do Sul devem sofrer o impacto. Empresas da cadeia de suprimentos global, com a automobilística na Alemanha, devem sentir mais os efeitos. Diante disso, Alemanha, assim como Espanha, devem se recuperar mais lentamente.

PMI de serviços recuou a 53,1 pontos em dezembro, contra previsão de 53,3.

PMI Composto recuou a 53,3 em dezembro, contra previsão de 53,4.

Na Alemanha

PMI de serviços recuou a 48,7 pontos em dezembro, contra previsão de 48,4.

PMI Composto recuou a 49,9 em dezembro.

MERCADOS

Depois do “forte mergulho” na quarta-feira, a perspectiva hoje é de que os mercados ”voltem às compras”, com as bolsas de valores em tendência ALTISTA.

No Brasil, no terceiro pregão do ano (05/01), mais um dia de fortes perdas e emoções. O Ibovespa fechou em queda de 2,44%, a 100.983 pontos, com volume financeiro de R$ 29,7 bi. Já o dólar encerrou o dia valorizando forte frente ao real, a R$ 5,71.

Na madrugada do dia 05/01, na Europa (00h00), os mercados futuros operavam MISTOS: DAX (Alemanha) +0,09%, a 16.166 pontos; FTSE 100 (Reino Unido), -0,28%, a 7.484 pontos; CAC 40 +0,16%, a 7.328 pontos, e Euro Stoxx 50 +0,09%, a 4.371 pontos.

Na madrugada do dia 05/01, na Ásia (22h40), os mercados operaram em queda: S&P/ASX (Austrália), -1,17%, a 7.477 pontos; Nikkei (Japão) -1,42%, a 28.917 pontos; KOSPI (Coréia), -0,27%, a 2.946 pontos; Shanghai -0,15%, a 3.589, e Hang Seng, +0,32%, a 22.980 pontos.

No futuro nos EUA, as bolsas de NY, no mercado futuro, operavam mistas neste dia 05/01 (00h00): Dow Jones, -0,09%, 36.257 pontos; S&P500 -0,07%, 4.689 pontos, e Nasdaq +0,12%, a 15.790 pontos. No VIX S&P500, 20,95 pontos, +0,10%.

No mercado de Treasuries, US 2Y recuando 0,05%, a 0,8296, US 10Y -0,29%, a 1,698, e US 30Y, +0,09%, a 2,089. No DXY, o dólar -0,02%, a 96,155, e risco país, CDS 5 ANOS, a 203,2 pontos. Petróleo WTI, a US$ 77,06 (-1,01%) e Petróleo Brent US$ 79,91 (-0,27%). Gás Natural +0,31%, a US$ 3,85 e Minério de Ferro, +3,78%, a US$ 714,50.

Na agenda da quinta-feira, atenção para a produção industrial do IBGE, de novembro, com movimento de reversão de queda; o IPC da Fipe de dezembro, em desaceleração, o IGP-DI de dezembro, em aceleração e o Indicador Antecedente de Emprego, da FGV, em recuperação.