Analista prevê que bitcoin atingirá novo recorde histórico na próxima semana

A semana começou otimista com o mundo encontrando um certo alivio com os EUA anunciando uma pausa nas brigas tarifárias com a China pelos próximos 90 dias. As bolsas de valores voltaram a subir, o receio de uma recessão global ocorrer diminuiu, o petróleo voltou a subir com expectativas da China voltar a crescer, o R$ voltou a valorizar (chegou a negociar abaixo dos 5,60 R$/US$ e encerrou @ 5,66 R$/US$)... Porém os cafés robusta e arábica foram no contrapé – caindo forte – com o Brasil avançando nas operações da colheita da safra 25/26.

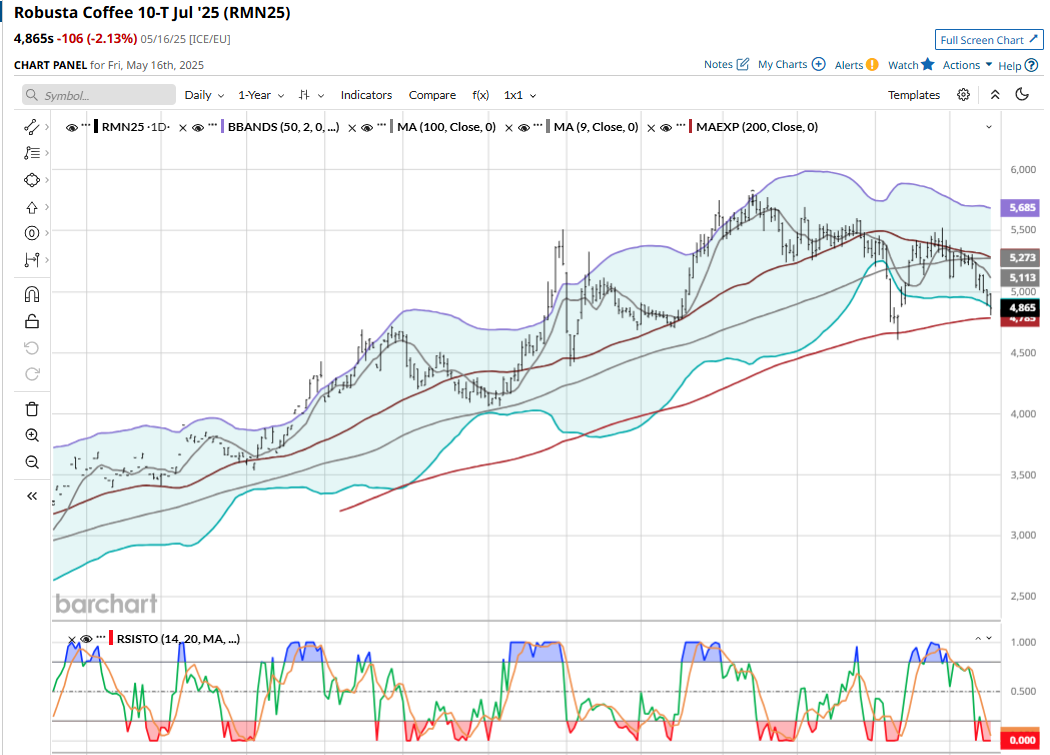

O café arábica encerrou a semana com o vencimento julho-25 caindo em NY -6,38% (fechamento anterior / máxima / mínima / fechamento atual respectivamente @ 387,75 / 390,10 / 362,75 / 365,65 centavos de dólar por libra-peso) e o café robusta vencimento julho-25 caindo em Londres -7% (fechamento anterior / máxima / mínima / fechamento atual respectivamente @ 5.226 / 5.241 / 4.809 / 4.865 US$/tonelada)!

O mercado do café tipo robusta segue muito pressionado com o início da colheita brasileira da safra atual 25/26 (aproximadamente 20% já colhido). Os preços voltaram a negociar no mercado interno abaixo dos 1.500 R$/saca (caíram 500 R$/saca em 2 meses ou -27%)! O vencimento Julho-25 voltou a negociar nas mínimas desde o dia 09 de abril de 2025 “fechando” o gap deixado nesse dia @ 4.785 US$/tonelada.

O julho-25 encontra agora um forte suporte na média-móvel dos 200 dias (encerrou a semana @ 4.785 US$/tonelada). Se perder esse importantíssimo suporte o próximo objetivo está “lá embaixo”, ao redor dos 4.125 US$/tonelada e em seguida nos 3.500 US$/tonelada. Esses valores, considerando um desconto/”basis” base “zero” representam respectivamente 247 US$/saca (1.410 R$/saca) e 209,96 US$/saca (1.196 R$/saca). Considerando um desconto/”basis” base “-500 US$/tonelada” esses valores passam a representar 217,45 US$/tonelada (1.239 R$/saca) e 150,00 US$/tonelada (854 R$/saca).

Infelizmente muitos produtores viram “a banda passar” e não fizeram absolutamente nada quando o mercado deu oportunidades durante semanas para o produtor se proteger. Há 2 semanas foi possível comprar um seguro contra essa queda – uma estrutura de venda “put-spread” vendendo uma opção de compra “call” no vencimento novembro-25 base “strikes” +5.000 US$/tonelada / - 4.400 US$/tonelada / -5.300 US$/tonelada @ “custo zero”. Ou, apenas vender uma opção de compra “call” no vencimento novembro-25 strike 5.000 US$/tonelada capturando aproximadamente 450 US$/tonelada de prêmio. Em uma semana o vencimento novembro-25 também “derreteu”, saindo dos 5.180 US$/tonelada para encerrar @ 4.860 US$/tonelada.

Realmente muito frustrante - após todos esses anos procurando instruir / aconselhar o produtor a se proteger, procurando ensinar os conceitos básicos das estruturas de hedge – ver a grande maioria do produtor “deixar” na mesa 500/800 e quem sabe, até mesmo 1.000 R$/saca por falta de gestão / interesse em aprender, investir em aprendizado e “deixar a banda passar” desse jeito! Para um produtor do café robusta, com uma produção de 30.000 sacas, estamos falando em uma perda na sua receita entre -15/-30.000.000 R$ (15 a 30 milhões de reais)...

O café arábica também realizou e o vencimento julho-25 encontra forte suporte na importante média-móvel dos 100 dias @ 364 centavos de dólar por libra-peso. Se perder esse suporte os próximos objetivos estão apenas @ 346 e 322 centavos de dólar por libra-peso (média-móvel dos 200 dias). Considerando o desconto/”basis” em -35 pontos esses suportes representam respectivamente 411 US$/saca (2.345 R$/saca) e 379,65 US$/saca (2.163 R$/saca).

Por enquanto, do lado fundamental, nada mudou. Existe muito pouco café arábica disponível para novas vendas e o café recém colhido (tanto robusta quanto arábica) deverá começar a ser entregue / exportado apenas a partir do mês de junho-25.

O cenário mundial segue com estoques justos, com a produção mundial projetando um déficit contra o consumo mundial (novamente um déficit entre -9 / -17 milhões de sacas), e com a projeção para o índice “estoque global x consumo global” no final de junho-26 ainda ficando praticamente “zerado”.

Outro ponto importante para o produtor ficar atento, tanto o produtor do café arábica quanto do robusta, será a nova tentativa da implementação das novas regras para exportação do café para a Europa, obedecendo as regras da EUDR*. Dessa forma, creio que veremos novamente a demanda acelerar para embarques durante os meses outubro-novembro-25 (para o produto chegar em portos europeus antes da virada do ano). Assim, creio que o produtor que cadenciar as suas vendas terá novas oportunidades para conseguir preços melhores durante os últimos 2 meses desse ano (até o dia 15 de dezembro).

O produtor do café robusta segue “dando” seu café para o “mercado”, vendendo com um desconto superior a -40% para o café arábica tipo 6 e aproximadamente -25/-30% para o café arábica “tipo rio”.

No mês de abril-25 o Brasil exportou, segundo dados da Cecafé “apenas” 3.09 milhões de sacas. Para o mês de maio-25 as projeções estão indicando novamente uma exportação nesse patamar. Então, provavelmente o Brasil irá encerrar o ano safra julho-24/junho-25 exportando acima dos 45 milhões de sacas!

Será que o Brasil irá exportar durante o próximo ano safra julho-25/junho-26 as mesmas 45 milhões de sacas desse ano? Se o Brasil produzir 60 milhões de sacas e consumir novamente 21 milhões de sacas, então, o Brasil terá aproximadamente 39 milhões de sacas disponíveis para atender o mercado externo!

O Brasil continuará sendo o principal “fazedor” de preço durante os próximos 6-8 meses! Dependendo do inverno e da próxima florada a safra 26/27 poderá ser uma nova safra recorde colocando pressão nos preços – mesmo considerando que o índice mundial “estoque x consumo” só voltará ao equilíbrio, acima dos 15% a partir da safra 28/29...

Seguimos monitorando o andamento da colheita, os embarques, e principalmente o movimento dos fundos + especuladores, e o clima! Para a próxima semana existe a previsão da chegada da primeira frente fria. E o vencimento das opções no julho-25 (em NY) será no próximo dia 12 de junho! Como mencionado no comentário da semana passada existe uma quantidade considerável de opções de compra “call*” em aberto nos strikes 400 / 420 e 450 centavos de dólar por libra-peso.

Ainda acredito que até o vencimento desse exercício veremos o julho-25 novamente negociando acima dos 400 centavos de dólar por libra-peso.

Produtor: como sempre, PROTEJA-SE! E não “deixe a banda passar’...

O “mercado” sempre será soberano (no curto, médio e no longo prazo).

Boa semana a todos!