Lula diz que espera encontrar com Trump e que enviou carta convidando para COP30

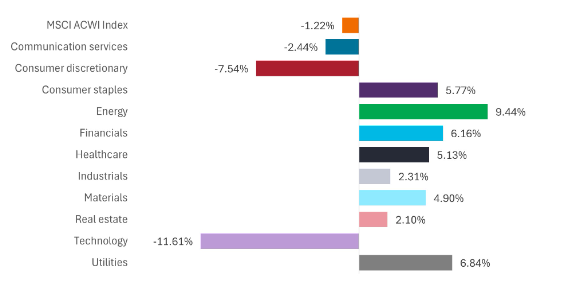

Os investidores iniciaram 2025 em um clima geralmente otimista, animados pela resiliência da economia dos EUA, a moderação da inflação e o potencial de cortes nas taxas de juros e políticas fiscais pró-crescimento. No entanto, ao final do primeiro trimestre, o otimismo deu lugar a uma maior incerteza em relação às tarifas comerciais e seus possíveis impactos na inflação e no crescimento econômico. Inicialmente, esse movimento beneficiou setores tradicionalmente considerados defensivos (Exhibit), mas, entrando no segundo trimestre, até mesmo esses “portos seguros” passaram a sofrer pressão.

Diante disso, acreditamos ser ainda mais importante que os investidores se concentrem nos fundamentos, buscando empresas com capacidade de repassar aumentos de preços, equipes de gestão fortes e exposição a tendências seculares de crescimento. Sim, a incerteza em relação às tarifas está presente, mas temas como inteligência artificial (IA) e a eletrificação da economia global devem perdurar por muitos anos. Agora, com a incerteza pressionando o mercado de ações, os investidores podem ter a oportunidade de acessar esses vetores de crescimento de longo prazo a avaliações mais atraentes.

Fonte: Bloomberg, dados de 31 de dezembro de 2024 a 31 de março de 2025. Os retornos referem-se ao índice MSCI All Country World Index (ACWI) e aos seus 11 setores. O índice MSCI ACWI captura a representação de empresas de grande e médio porte em 23 mercados desenvolvidos e 24 países emergentes.

Tecnologia: O potencial da IA continua enorme, mas o caminho pode ser turbulento

Denny Fish e Jonathan Cofsky

O que aconteceu:

As grandes empresas de tecnologia dos EUA perderam força no primeiro trimestre, após uma sequência de anos de forte valorização. A queda foi parcialmente causada pela revisão de expectativas sobre os investimentos necessários em IA, impulsionada pela start-up chinesa DeepSeek, que alegou desenvolver um modelo de IA altamente capaz com investimento muito inferior ao dos concorrentes. A Microsoft (NASDAQ:MSFT) também contribuiu para as preocupações ao anunciar cortes nos seus próprios gastos planejados com IA.

Perspectivas:

O segundo trimestre começa com incertezas adicionais em torno de tarifas, redução nos gastos corporativos e temores de uma desaceleração mais ampla que pode impactar segmentos sensíveis à economia, como a manufatura analógica e plataformas de Internet dependentes de publicidade. Apesar da volatilidade de curto prazo, seguimos otimistas quanto às oportunidades de crescimento de longo prazo na tecnologia, especialmente em semicondutores e negócios ligados à IA generativa.

Serviços de Comunicação: Oportunidades de longo prazo em IA e disrupção digital

Josh Cummings

O que aconteceu:

As ações do setor de comunicação tiveram desempenho misto no primeiro trimestre. Avanços de empresas como Netflix (NASDAQ:NFLX) e T-Mobile foram contrabalançados pela queda de ações com altas valorizações ligadas à IA.

Perspectivas:

A incerteza econômica pode prejudicar a publicidade, data centers e investimentos digitais no curto prazo. Entretanto, vemos essa volatilidade como uma oportunidade para buscar modelos de negócios sólidos a preços mais atrativos. Acreditamos no potencial transformador da IA, além de oportunidades em streaming digital e publicidade digital.

Saúde: Inovação e defesa a preços atrativos

Andy Acker

O que aconteceu:

As ações de saúde fecharam o trimestre com ganhos, mas com desempenho variado dentro do setor. Empresas de serviços de saúde e grandes farmacêuticas superaram o mercado, enquanto pequenas e médias biotechs sofreram, pressionadas por incertezas regulatórias.

Perspectivas:

Continuamos favorecendo empresas de saúde que se beneficiam de demanda estável, como distribuidoras de medicamentos. Em biotecnologia, pequenas e médias empresas oferecem inovação relevante, mas selecionamos aquelas com produtos aprovados ou pipelines promissores, dada a volatilidade regulatória.

Industriais: Disciplina em meio a ambiente incerto de investimentos

David Chung

O que aconteceu:

O setor industrial enfrentou forças opostas no primeiro trimestre. Embora dados econômicos iniciais fossem positivos, o sentimento piorou com cortes nos gastos governamentais e riscos de guerra comercial.

Perspectivas:

Tarifas adicionais podem pressionar a inflação no setor industrial e aumentar o risco de recessão. Por isso, buscamos empresas expostas a tendências seculares fortes, como aeroespacial comercial e eletrificação, além de gestões capazes de lidar com incertezas políticas.

Financeiro: Tendências cíclicas e seculares oferecem oportunidades

John Jordan

O que aconteceu:

O aumento da volatilidade causado pelas tarifas e riscos comerciais dificultou decisões corporativas, impactando fusões e aquisições.

Perspectivas:

Apesar da volatilidade de curto prazo, vemos boas oportunidades no setor financeiro global, especialmente em seguros automotivos e comerciais, pagamentos eletrônicos e bancos europeus posicionados para retorno de capital e consolidação.

Consumo: Foco em empresas de alta qualidade diante da confiança em queda

Josh Cummings

O que aconteceu:

No primeiro trimestre, o otimismo com a economia cedeu lugar a preocupações com o mercado de trabalho, queda da confiança do consumidor e inflação impulsionada por tarifas. Isso levou à rotação de ações de consumo discricionário para bens essenciais.

Perspectivas:

Com incertezas no horizonte, preferimos um mix de empresas cíclicas e defensivas, focando em modelos de negócios resilientes e expostos à disrupção digital, tendência que continua forte no setor de consumo.

Energia e Utilidades: Risco de queda nos preços do petróleo exige cautela

Noah Barrett

O que aconteceu:

O setor de energia superou o mercado no primeiro trimestre, apoiado por fundamentos sólidos e rotação de capital. O preço do petróleo se manteve em média em US$ 75 o barril.

Perspectivas:

Embora a demanda ainda pareça saudável, ela pode enfraquecer com o aumento do risco de recessão. O aumento da oferta ou políticas de incentivo à produção podem pressionar os preços do petróleo para baixo. Portanto, adotamos uma postura mais defensiva no setor.