Fique por dentro das principais notícias do mercado desta quarta-feira

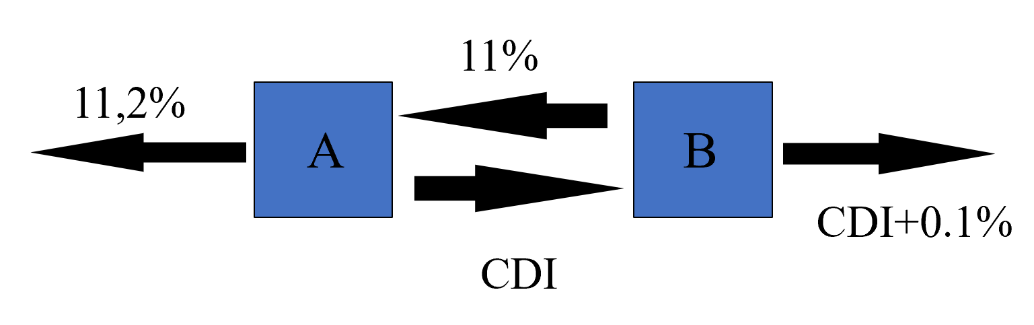

Pode-se definir um contrato de swap como a troca de fluxos de caixa entre dois agentes econômicos em datas futuras específicas. O valor base, também chamado de notional, decidido entre as partes é corrigido por dois fatores distintos. É muito comum que as empresas realizem swaps visando a proteção de ativos ou passivos financeiros. Os fatores mais utilizados no mercado brasileiro são as taxas de juros e as moedas, sendo que os swaps que possuem maior liquidez são os relacionados entre o CDI-dólar (DI x DOL) e CDI-Pré (DI x Pré). A ordem dos fatores no contrato do swap importa, ou seja, um contrato DI x Pré não é o mesmo que um Pré x DI. O comprador do swap está sempre comprado na primeira variável e vendido na segunda, ao passo que o vendedor do contrato está vendido na primeira e comprado na segunda variável. Normalmente, o valor inicial (t=0) de um contrato de swap é zero, de forma que não há desembolso (operação “sem caixa”) de nenhuma das partes. Entretanto, conforme o tempo vai passando, isso muda de forma que o apreçamento do swap (marcação a mercado) deve ser realizado. Voltaremos a falar disso em breve. Abaixo, um exemplo de um swap entre duas empresas. No caso da empresa A, a mesma está trocando um passivo pré-fixado por um pós-fixado. Após o swap, a saída de 11,2% virou uma saída prevista de CDI + 0,2% (o 0,2% vem da diferença entre 11,2% e 11%). Já a empresa B fez o oposto, ou seja, trocou uma saída pós-fixada para uma pré-fixada. Em outras palavras, o fluxo de saída da empresa B saiu de CDI + 0,1% para 11,1% (11% + 0,1%).

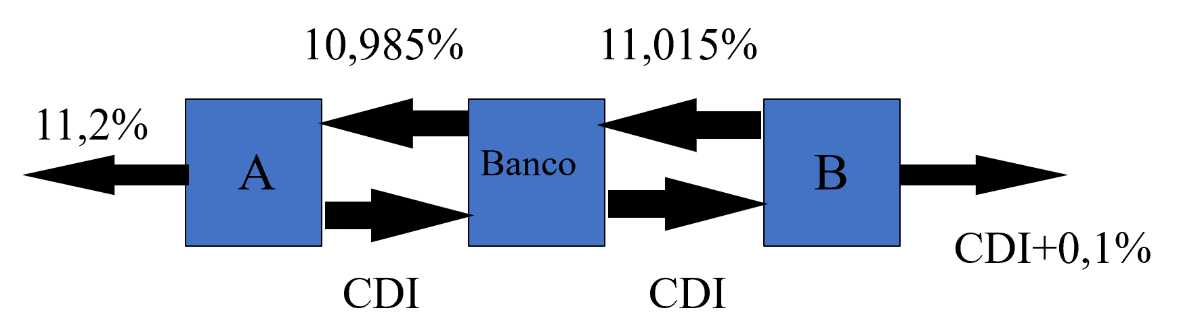

É muito incomum que duas empresas realizem um swap diretamente sem a intermediação de uma instituição financeira. Na figura abaixo, exemplifico o papel do banco e mostro o spread que está ganhando por fazer a intermediação. No caso abaixo, a empresa A recebe 10,985% ao invés de 11% e essa diferença é creditada ao banco. Já a empresa B paga 11,015% ao invés de 11% e essa diferença também é creditada ao banco. Portanto, o banco recebe um total de 0,03% sobre o notional. Supondo um notional de R$ 200 milhões, por exemplo, o banco receberia um valor de R$ 60 mil (multiplicação de 0,03% por 200 milhões) por ano na intermediação do swap.

Vamos agora falar sobre a questão do valuation dos swaps de taxas de juros. Como falado anteriormente, inicialmente o swap normalmente não tem valor, porém ao passar do tempo, esse valor pode passar a ser negativo ou positivo. Existem duas abordagens que são mais utilizadas quando falamos de precificação de swaps: 1) Abordagem por Títulos; 2) Abordagem via FRA (Forward Rate Agreement). O foco dessa coluna será na primeira. A segunda abordagem será tratada na próxima coluna, pois é relevante falarmos antes sobre o conceito de FRA. Na abordagem por títulos, consideraremos que o valor do principal é pago e recebido no final do swap. Portanto, sob o ponto de vista por exemplo do participante que paga taxa pós-fixada e recebe a pré-fixada (vendido em swap DI x Pré), o valor do swap será a diferença entre o valor dos dois títulos (valor do título pré menos o valor do título pós). Já o participante da outra ponta que paga taxa pré e recebe pós-fixada (comprado em swap DI x Pré), terá o swap precificado como a diferença entre o valor do título pós e do título pré-fixado.

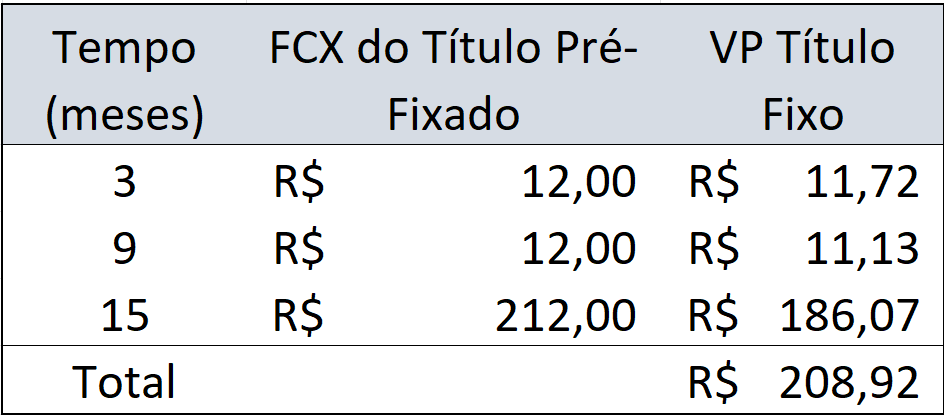

A fim de facilitar o entendimento, proponho um exemplo: suponha que sua empresa tenha realizado um swap há algum tempo, que paga CDI e recebe 6% ao semestre de juros. Imaginemos um notional de R$ 200 milhões e que o contrato vence em quinze meses. Vamos supor também que o último pagamento de juros tenha ocorrido três meses atrás e que nesse momento o DI de 6 meses era 10,2% a.a. Como o último fluxo ocorreu três meses atrás, o próximo ocorrerá em 3 meses para a frente, depois em 9 meses e por último em 15 meses, pois os pagamentos e recebimentos ocorrem semestralmente. Portanto, precisamos saber na data de hoje o DI de 3, 9 e 15 meses. Vamos supor que sejam 10%, 10,5% e 11% a.a., respectivamente.

Abaixo, o fluxo de recebimento (em milhões) sob o ponto de vista do vendedor de swap DI x Pré, ou seja, comprado em Pré e vendido em DI. Antes do vencimento esse participante receberá juros de R$ 12 milhões (que é simplesmente a multiplicação de R$ 200 milhões por 6%) e no vencimento, receberá R$ 212 milhões (juros + valor do notional). A terceira coluna da figura abaixo representa o valor presente dos fluxos futuros considerando justamente o valor do DI apresentado para os vértices de 3, 9 e 15 meses. A conta é a básica que temos em Matemática Financeira, onde VP = VF/(1+i)n. Por exemplo, o valor presente de R$ 212 é calculado como VP = 212/(1+11%)(15/12) = R$ 186,07.

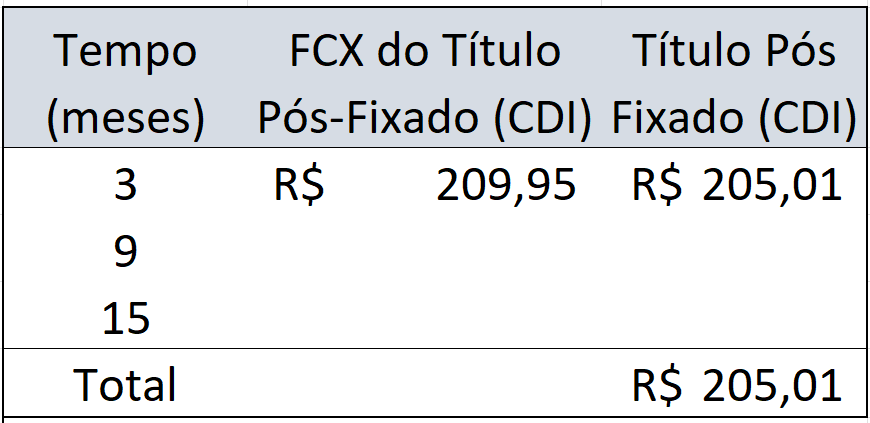

Abaixo, o fluxo de saída (em milhões) ainda considerando a ponta vendedora do swap DI x Pré. O último pagamento de juros foi realizado três meses atrás, de forma que o próximo será em três meses e a conta é realizada através do valor futuro de R$ 200 milhões para 6 meses, contando a partir de t-3. Portanto, considerando a fórmula VF= VPx(1+i)n, o valor será R$ 200 milhões x (1+ 10,2%)(6/12) = R$ 209,95 milhões. Trazendo a valor presente para t=0, usando o mesmo raciocínio anterior, porém lembrando que o DI de três meses é de 10%, temos VP = 209,95/(1+10%)(3/12) = R$ 205,01.

Sendo assim, a marcação a mercado desse swap reflete em um valor líquido de R$ 3,92 milhões (R$ 208,92 menos R$ 205,01) para o vendedor do contrato de Swap DI x Pré e um valor negativo de R$ 3,92 milhões para o comprador do swap. Caro leitor, na próxima coluna, abordarei a precificação pelo método do FRA e mostrarei que o valor encontrado é exatamente o mesmo da abordagem via títulos. Até a próxima!

* Raphael Moses Roquete é Doutor e Mestre em Administração (ênfase em Finanças) pelo Instituto COPPEAD de Administração - UFRJ. Professor do Instituto COPPEAD de Administração, da UFRJ. Raphael pode ser encontrado em raphael.moses@coppead.ufrj.br