BBAS3: Por que as ações do Banco do Brasil subiram hoje?

Junto com a mudança de estações no hemisfério norte, os mercados financeiros globais esfriaram decididamente nos últimos meses. Acreditamos que isso reflete uma ampla gama de resultados econômicos à medida que uma tão esperada aterrissagem suave se torna menos certa. Embora possa parecer que uma economia resiliente e um desempenho corporativo estável contradigam nosso crescente senso de cautela, vemos um fio comum entre os principais indicadores que revela um ambiente potencialmente mais frágil do que muitos participantes do mercado percebem.

BLACK FRIDAY Antecipada: Tenha mais desconto no plano bianual com o cupom “investirmelhor”

Ai do consumidor?

Como evidenciado pelos impressionantes dados do Produto Interno Bruto (PIB) dos EUA no terceiro trimestre, o consumidor dos EUA continua impulsionando a economia doméstica. O consumo contribuiu com 2,69 pontos percentuais para a taxa de crescimento trimestral anualizada de 4,9%. Não sabemos por quanto mais esse ritmo pode durar. O aumento nas economias pessoais devido aos pacotes de estímulo da era da pandemia já se esgotou em grande parte. Além disso, o consumo tem sido impulsionado mais recentemente por cartões de crédito. Com os custos de empréstimos agora em altas de mais de uma década, questionamos o desejo - ou a capacidade - das famílias americanas de continuar acumulando tais compras.

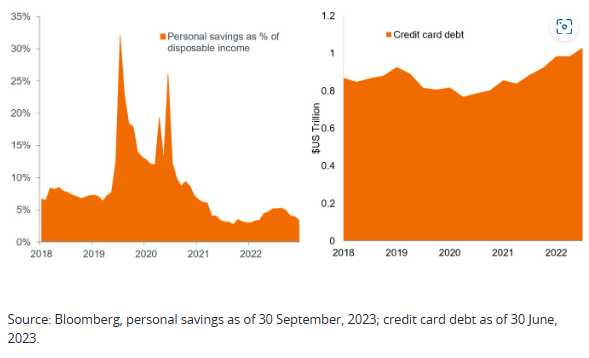

Poupança pessoal nos EUA e dívida de cartão de crédito

As famílias estão economizando menos de seus salários do que antes da pandemia, e a dívida do cartão de crédito desde o final de 2021 cresceu duas vezes mais rápido do que o endividamento total do consumidor, ultrapassando US$ 1 trilhão.

Maior, mais longo, inevitável

Nossa razão para duvidar da durabilidade do consumo é nossa visão de longa data de que as taxas de juros permanecerão elevadas por mais tempo - uma avaliação que agora é amplamente aceita pelo mercado. Agravando esse risco está nossa crença de que a economia dos EUA - e de outros lugares, aliás - ainda não sentiu todo o impacto dos aumentos anteriores nas taxas de juros. Em comparação com outros ciclos de aperto, ainda estamos em uma fase bastante inicial, o que significa que a redução da demanda, que é a intenção de uma política mais rígida, ainda está se propagando pelo sistema. Já o investimento empresarial desacelerou, com o investimento fixo não residencial não contribuindo em nada para o crescimento do PIB no terceiro trimestre.

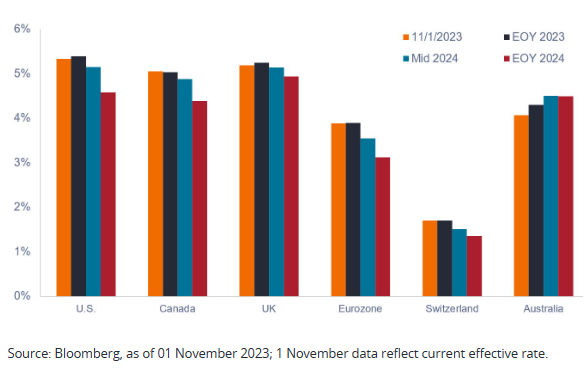

Previsões de taxas de juros com base no mercado

Em muitos mercados, as expectativas de uma mudança de política no início de 2024 foram atenuadas.

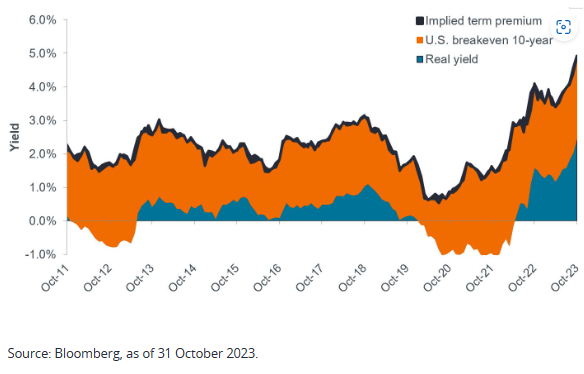

Talvez o sinal mais poderoso de que o crescimento econômico enfrenta ventos contrários seja o aumento meteórico nos rendimentos reais, com o rendimento do Tesouro de 10 anos em cerca de 2,50%. Isso representa o custo de capital mais alto em termos ajustados para a inflação em 15 anos. É importante notar que os rendimentos nominais continuaram a subir mesmo com a redução da inflação. Interpretamos isso como o reconhecimento de uma possível mudança de regime nas taxas. Consequentemente, os gestores corporativos provavelmente se tornarão mais seletivos ao alocar capital, pois os retornos dos investimentos devem atender a um patamar mais elevado.

Composição dos rendimentos nominais do Tesouro dos EUA de 10 anos

Com uma taxa bem acima de 2,0%, o rendimento ajustado para a inflação no Tesouro de 10 anos representa o custo de capital mais alto que as empresas e os domicílios dos EUA enfrentam em mais de uma década.

Mercados: Permanecendo investido, permanecendo defensivo

Com tanto os ativos de renda variável quanto os de renda fixa bem abaixo de suas máximas do meio do ano, alguns investidores podem presumir que os preços atuais refletem adequadamente os inúmeros riscos impostos pelas taxas elevadas. No entanto, acreditamos que ainda é cedo para dar o "tudo certo". Dentro da renda fixa, Treasuries de médio a longo prazo e títulos lastreados em hipotecas (MBS, na sigla em inglês) foram os mais afetados pela venda. Dada nossa visão de que as taxas provavelmente estão se aproximando do pico nos EUA, esses segmentos podem merecer consideração para investidores em busca de rendimentos atrativos.

Essa visão, no entanto, não se estende aos títulos corporativos de alto rendimento, pois o spread entre seus rendimentos e os de seus benchmarks livres de risco permanece abaixo das médias de longo prazo. Nossas preocupações com esse segmento são agravadas pelo risco de um pouso mais difícil do que o esperado, o que poderia pressionar os modelos de negócios alavancados de algumas dessas empresas.

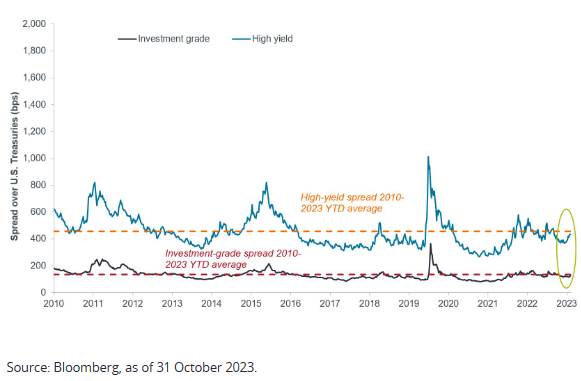

Spreads entre os rendimentos de títulos corporativos e os de seus benchmarks livres de risco

Títulos corporativos de qualidade inferior - especialmente nas valorações atuais - provavelmente são mais vulneráveis a uma desaceleração econômica do que títulos corporativos de grau de investimento e MBS.

Da mesma forma, não vemos os riscos dispersos uniformemente no cenário de ações. Ao longo de 2023, as mega-cap de tecnologia e os nomes da Internet tiveram um desempenho melhor do que o mercado em geral, e suas valorações permanecem acima das médias de longo prazo. No entanto, ao contrário do crédito de alto rendimento ainda aquecido, muitos desses modelos de negócios, em nossa visão, estão bem posicionados para resistir a uma desaceleração econômica, dada a geração consistente de fluxo de caixa, balanços fortes e exposição a temas seculares duradouros. Nomes de valor e mais expostos ciclicamente, por outro lado, podem enfrentar pressões adicionais em uma economia desacelerada.

Apesar dos ventos contrários, as estimativas de ganhos para ações nos EUA se mantiveram bem durante a venda, enquanto as estimativas para ações fora dos EUA mostraram-se mais fracas. A resiliência dos modelos de negócios de tecnologia provavelmente desempenhou um papel na manutenção das estimativas nos EUA, mas temos menos confiança em outros setores caso o motor de consumo do país perca força.

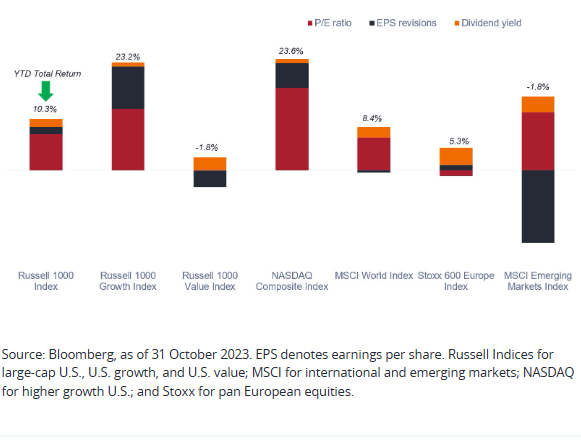

Composição dos retornos totais de ações no ano de 2023 até a data

Embora as revisões de ganhos tenham indicado um desempenho corporativo mais saudável do que o esperado anteriormente, na maioria dos mercados, os retornos totais das ações em 2023 foram impulsionados principalmente pela expansão múltipla.

Os méritos da diversificação

Por último, uma ampla gama de resultados econômicos se presta a uma maior volatilidade do mercado. A incerteza sobre a duração das taxas elevadas e os crescentes riscos geopolíticos tornam a situação ainda mais opaca.

Quando esse tipo de volatilidade e incerteza faz com que as classes de ativos se movam em conjunto - como têm feito ocasionalmente ultimamente - os investidores podem perder de vista a necessidade de diversificação. Depois de anos em que isso não era o caso, os títulos mais uma vez têm o potencial de atuar como lastro para ativos mais arriscados em uma carteira ampla. Os rendimentos subiram para níveis que oferecem tanto potencial de renda atraente quanto possivelmente níveis mais baixos de volatilidade se as taxas permanecerem dentro de sua faixa atual. E se uma economia rapidamente enfraquecida forçar os bancos centrais a mudar de direção - não é nosso cenário base - o potencial de apreciação de capital dos títulos poderia compensar as perdas em classes de ativos mais expostas ciclicamente.

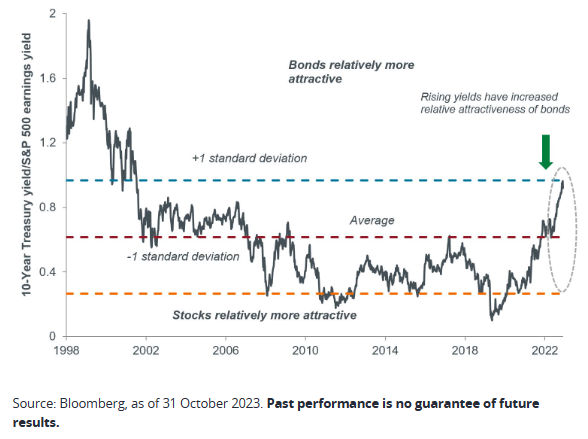

A atratividade relativa das ações dos EUA e dos títulos do Tesouro

Embora a diversificação entre diferentes classes de ativos seja sempre uma tática sábia, taxas de juros mais altas significam que os títulos mais uma vez têm o potencial de gerar renda e também geração de capital em um cenário de aversão ao risco.