Banco do Brasil vê 3º tri ainda "estressado" por agro, mas melhora no 4º com margem financeira

Investidores estão traçando paralelos entre a bolha das empresas “.com” e o entusiasmo atual em torno da onda de IA, com foco especial no debate entre despesas de capital (capex) e lucratividade. O que torna este momento diferente?

O setor de tecnologia evoluiu significativamente em relação ao ano 2000, quando havia basicamente uma única aposta: a oportunidade da internet corporativa. Hoje, existe muito mais diversidade em termos de clientes finais, tecnologias e modelos de negócios. Isso se reflete na variedade de empresas de tecnologia representadas em diferentes setores de índices como o MSCI — com a Amazon na categoria Consumo, a Netflix em Serviços de Comunicação, a Uber em Industriais, e Visa e Mastercard em Financeiro. Alphabet e Meta estão em Serviços de Comunicação, um setor criado em 2018 para reunir empresas remanescentes de internet junto a companhias de telecomunicações.

A exposição ao setor de tecnologia vai muito além das classificações tradicionais de benchmarks e GICS. Líderes tecnológicos bem identificados podem oferecer aos investidores acesso à inovação, crescimento estrutural, disrupção, margens de lucro elevadas e balanços sólidos. Empresas desse tipo oferecem muito mais resiliência e “ataque” em termos de crescimento e inovação.

Muitas das principais empresas de tecnologia atualmente também são muito mais lucrativas e possuem balanços muito mais robustos em comparação a 2000 (Figura 1).

Figura 1: Empresas de tecnologia têm os balanços mais sólidos

Fonte: UBS, em 14 de julho de 2025. Dados do MSCI World Sector Indices, excluindo o setor financeiro. “Dívida líquida como % do valor de mercado” mede a dívida líquida (dívida menos caixa e equivalentes) como percentual da capitalização de mercado total da empresa. Desempenho passado não garante resultados futuros.

O processo de avaliação de ações da equipe Global Technology Leaders evoluiu ao longo dos anos?

Continuamos a usar as mesmas técnicas de avaliação que usávamos em 2000, focadas no índice Preço/Lucro (P/L) e no rendimento de fluxo de caixa livre (FCF yield). Há uma grande diferença no número de empresas não lucrativas e em seus múltiplos de P/L. No primeiro trimestre de 2000, cerca de 36% das empresas de tecnologia dos EUA eram deficitárias, contra 21% no primeiro trimestre de 2025.

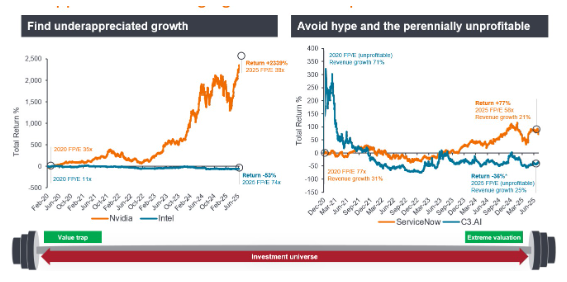

Hoje, as “Magnificent 7” negociam a cerca de 40 vezes o lucro projetado, mas, excluindo a Tesla (com P/L acima de 100x), as demais estão em torno de 20x a 25x — bem abaixo dos líderes tecnológicos de 2000, quando muitas empresas negociavam acima de 1.000x. Também acreditamos que um PEG (Preço/Lucro dividido pelo crescimento) mais baixo é um bom indicador de lucros subestimados, servindo como guia para retornos futuros (Figura 2).

Figura 2: Crescimento de lucros subestimado impulsiona retornos, não apenas P/L

Fonte: Janus Henderson Investors, Bloomberg, total return em dólares, em 14 de julho de 2025.

Dado o forte desempenho do setor de tecnologia nos últimos anos, estamos caminhando para um território de bolha?

A NVIDIA — primeira empresa a ultrapassar US$ 4 trilhões em valor de mercado e líder da onda de tecnologia em IA — negocia atualmente a mais de 30x o lucro projetado para o próximo ano. Embora elevado, acreditamos que isso não indica uma bolha, especialmente considerando que o setor de tecnologia estava em 50x P/L quando a bolha das “.com” estourou.

A Microsoft também alcançou recentemente essa marca de valor de mercado. Desta vez, parte das avaliações elevadas é sustentada por fortes receitas e lucros, ao contrário de muitas empresas de 2000, que queimaram seus recursos sem nunca gerar lucro.

O setor de tecnologia continua a ganhar participação na economia global por meio de inovação e disrupção. Nos últimos 20 anos, todos nós mudamos a forma como vivemos, e esses novos hábitos frequentemente significam destinar mais recursos às empresas de tecnologia — o que impulsionou o crescimento dos lucros das chamadas “FAANG” que dominaram o mercado. Agora, o mesmo está acontecendo com a onda de IA liderada pela NVIDIA, mas acreditamos que muitos outros líderes de IA surgirão nos próximos anos.

Alphabet, Amazon, Meta e Microsoft devem investir cerca de US$ 350 bilhões em capex este ano, e mais de US$ 400 bilhões no próximo. Já estamos perto do pico de capex?

A IA é comparável a uma “corrida armamentista” para empresas e países. Não vemos recuo nos investimentos tão cedo, considerando que ainda estamos no início dessa tecnologia geracional, com mercados e aplicações endereçáveis cada vez maiores. Como em todas as grandes ondas tecnológicas — PC, celular, internet — os horizontes de investimento exigem gastos significativos para atingir seu potencial máximo.

As gigantes de tecnologia estão investindo em data centers, talentos e chips, e agora entramos na fase em que o capital deixa de ser usado apenas para treinar grandes modelos de linguagem (LLMs) e começa a financiar aplicações práticas. Isso aumenta a confiança de empresas e investidores na justificativa para esses enormes investimentos. Rodadas de captação da OpenAI, xAI e Anthropic reforçam essa narrativa.

Outro fator importante é a reforma tributária via “One Big Beautiful Bill Act” do presidente Trump. Entre as medidas anunciadas, empresas podem agora deduzir 100% dos gastos domésticos com pesquisa e desenvolvimento (P&D), com extensão permanente da depreciação acelerada de 100% para capex qualificado, incluindo despesas retroativas de P&D capitalizado de 2022 a 2024. Para as big techs que investem dezenas de bilhões em P&D e infraestrutura de IA/nuvem, isso é um benefício fiscal e de fluxo de caixa significativo.

Dito isso, mesmo que estejamos longe do pico de capex, será necessário ser cada vez mais seletivo para identificar os verdadeiros líderes em IA e os beneficiários nas próximas fases de desenvolvimento dessa tecnologia.

Por que uma abordagem ativa faz sentido para tecnologia?

O setor de tecnologia oferece acesso a um vasto conjunto de empresas inovadoras, com forte crescimento de lucros e balanços sólidos. Embora o cenário econômico, geopolítico e tecnológico atual seja diferente do da era “.com”, a onda de IA durará vários anos, com ciclos de alta e baixa e fases de euforia. Combinando isso com o retorno do custo de capital, o risco de concentração em poucas ações dominantes e os riscos geopolíticos, acreditamos que uma abordagem ativa pode beneficiar muito os investidores.