BBAS3: Por que as ações do Banco do Brasil subiram hoje?

Parece o início de um filme... mas é a história do Banco da Amazônia (BAZA3 (BVMF:BAZA3)).

A finalidade da existência do Banco da Amazônia (BAZA3) continua sendo, até hoje, o desenvolvimento da Amazônia Legal.

Em 1977 passa a operar na Bolsa de Valores e em 1989 inicia a operacionalização e gestão do FNO (Fundo Constitucional de Financiamento do Norte).

O FNO é constituído por recursos de impostos.

São recursos federais repassados pela Sudam ao Banco da Amazônia para democratizar o acesso ao crédito na região Norte aos pequenos produtores, mini e micro empresas.

Controlado pela união com 73% do seu capital sua principal atividade e fonte de lucro são os repasses de empréstimos subsidiados para desenvolvimento da região cuja fonte de recursos é o FNO.

Seus recursos financiam projetos rurais, de produção de energias renováveis, de compra de veículos elétricos ou híbridos para a agricultura familiar, e também projetos de infraestrutura, indústria, turismo, cultura, comércio, serviço, exportação, saúde e educação...

O Conselho Deliberativo-Condel da Sudam é responsável pela definição das diretrizes e prioridades de aplicação dos recursos do FNO, de acordo com a Política Nacional de Desenvolvimento Regional-PNDR e o Plano Regional de Desenvolvimento da Amazônia- PRDA.

O que fez o salto nas ações

O BAZA3 teve um desempenho muito superior ao do índice de small caps nos últimos 5 anos, quando subiu 282% ante 29% do SMAL11 (BVMF:SMAL11)

Como sinalizado no gráfico, a cotação do BAZA descolou mesmo do índice de small caps em 2021 e já vamos entender o que aconteceu aí.

Sua receita de intermediação financeira deu um salto a partir de 2021 como pode ser visto no gráfico abaixo:

Acompanhando o crescimento da receita, os lucros também saltaram:

O crescimento ocorreu principalmente pela mudança na modalidade de empréstimos utilizada, com assunção de risco nos repasses e maior retorno por isso.

Antigamente a modalidade mais praticada para os repasses pelo BAZA era na qual ele tomava 0% risco de calote. Se o cliente não pagasse apenas o FNO era responsável. Nessa modalidade, o BAZA só é remunerado pela taxa de adm. do fundo, muito baixa.

Na 2ª modalidade 50% do risco e default é do BAZA e o resto é do FNO. Nessa modalidade oi BAZA tem uma remuneração maior e não paga IR sobre o ganho, uma vantagem gigantesca.

A 3ª modalidade o BAZA usa o recurso do FNO mas assume 100% do risco de calote – esta é a modalidade com maior ganho para o BAZA e hoje a mais utilizada

Ou seja , os recursos de funding não são do BAZA e sim do FNO, ampliando muito o ROE do banco.

Além disso, o Baza vem completando a plataforma de serviços e produtos oferecidos, com maiores vendas de seguros e de credito privado, o que é auxiliado pelo grande alcance e rede extensa de agencias, onde outros bancos não estão.

A região norte tem crescido bastante também ajudando na sua operação.

Na parte de despesas, o banco tem muitas eficiências que poderiam ser incorporadas com gestão.

Riscos

O grande porém deste investimento é a liquidez muito baixa.

Com valor de mercado de R$5 bi, o Baza negocia APENAS cerca R$300 mil por mês, de forma que fica de fora do radar e da POSSIBILIDADE de investimento da maior parte dos fundos e investidores maiores.

Além disso, você não pode desconsiderar alguma dificuldade de venda por esta liquidez ou volatilidade extra, já que qualquer mudança de posição de algum fundo poderia trazer quedas relevantes para o papel.

O risco de uma maior inadimplência, atualmente quase metade da carteira está na modalidade onde o BAZA toma risco.

Outro risco é o controle estatal e a alta dependência do FNO para seus resultados.

Por fim, mudanças na sua principal fonte de recursos, o FNO, podem impactar na tese, bem como mudanças no setor de bancos, como aumento tributário ou da inadimplência do setor.

Emissão a vista!?

Em 22 de novembro de 2023 o BASA informou que o controlador o autorizou a iniciar estudos para fortalecimento do capital por meio do aumento de capital.

Um fato é que uma emissão de ações poderia aumentar a liquidez, se o controlador não acompanhar integralmente, o que até seria positivo dada a baixíssima liquidez da ação.

Por outro lado, podemos esperar uma diluição dos acionistas que não acompanharem a emissão

Conclusão

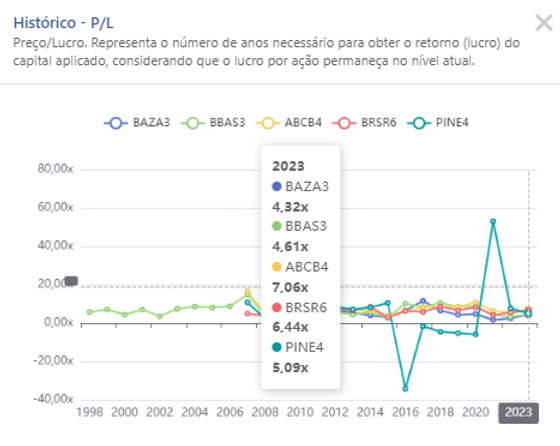

O P/E (preço/lucro) atual é de apenas 4 vezes, próximo ao de BBAS3 (BVMF:BBAS3), de 4,6x.

O P/BV de em 0,88 é um pouco menor que o do BBAS3 (0,97x)

O ROE de 21% nos últimos 12 meses iguala-se aos mais altos da B3 (BVMF:B3SA3), como foi o de BBAS3 e ITUB.

O dividend yield é de 6% a.a nos últimos 12 meses com um Payout médio de 40% nos últimos anos, quesito em que perde para os 8,4% do BBAS3.

Fica nítido pelas métricas acima que o banco é descontado em termos de múltiplos, negociando próximo aos de outro banco com controle estatal, o BB, sendo que ambos me parecem atrativos deste ponto de vista.

Quanto ao futuro do ROE, acredito que possa manter-se elevado, ainda que não em patamares tão alto.

A empresa parece ser uma opção interessante pelos múltiplos e crescimento mais recente de resultados, com uma gestão que parece estar fazendo avanços na direção correta.

No entanto, devido ao risco decorrente da liquidez reduzida e da alta dependência de recursos públicos do FNO nos seus resultados, por enquanto mantenho minhas outras indicações de bancos da carteira.

Ficarei atenta a emissão de ações que poderia aumentar sua liquidez, se o controlador não acompanhar integralmente, o que até seria positivo dada a baixíssima liquidez da ação.