FGC estima pagar R$41 bi em garantias por liquidação do Master; fundo diz ter R$122 bi em caixa

A Desigualdade de Jensen é um importante resultado matemático que tem implicações em várias áreas, incluindo finanças corporativas e gestão de portfólio. A desigualdade nos diz em que direção nossas previsões serão enviesadas quando lidamos com funções não lineares, e quando uma ocorrência média é um mau preditor do resultado médio.

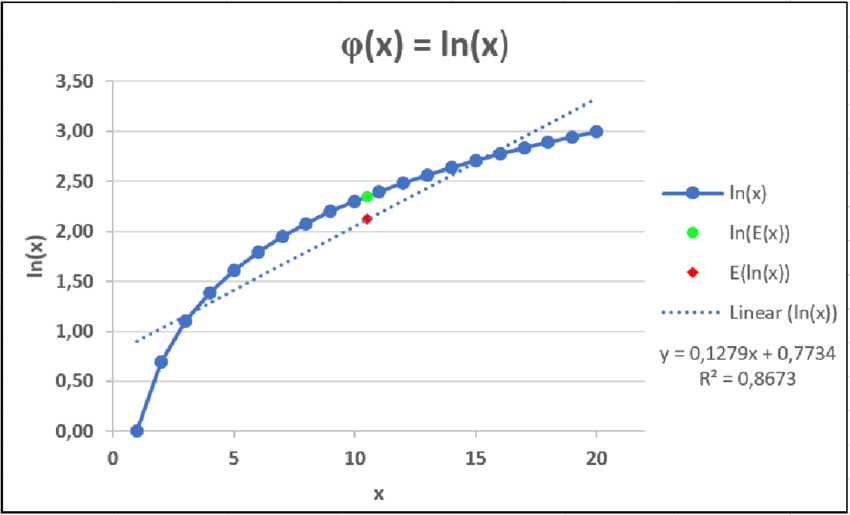

Especificamente, a desigualdade estabelece que se f(x) é convexo, então E[f(x)] ≥ f(E[x]), onde E é a média aritmética e x é um conjunto de pontos no domínio da função. Isso significa que o valor médio de uma função é maior ou igual à função aplicada à entrada média. No entanto, se a função for exponencial, não podemos estimar o valor médio da função com base no valor médio da entrada.

Por exemplo, no valuation de empresas, a taxa de crescimento terminal é convexa, o que significa que aumentar sua faixa possível torna a empresa mais valiosa. Isso explica por que Elon Musk pode aumentar o preço das ações da Tesla (NASDAQ:TSLA) prometendo uma rede de robotáxis. Além disso, a desigualdade é aplicada na precificação de opções, como nos mercados de derivativos de ações, onde os spreads em swaps de variâncias versus swaps de volatilidade em índices de ações como o S&P 500 chegam perto de uma manifestação negociada no gap de Jensen.

-Demonstração gráfica da Desigualdade de Jensen -Função Côncava ln(x)

A desigualdade de Jensen também mostra a importância da incerteza nos parâmetros de insumos em finanças corporativas e gestão de portfólio. Essa incerteza é frequentemente negligenciada pelos financistas, que tratam esses parâmetros como determinísticos, sensibilizando os resultados de avaliação em relação às estimativas pontuais de parâmetros.

Ela também explica que estamos pagando pela incerteza, e não pela expectativa média da taxa média, quando compramos ações de tecnologia. Investimentos em tecnologias disruptivas apresentam uma variabilidade superalta para o lado positivo, enquanto as perdas são limitadas pelo projeto no capital comprometido para o lado negativo. Assim, o trabalho do capitalista de risco é evitar modelos de negócios de caudas finas.

Em resumo, a Desigualdade de Jensen é uma ferramenta matemática útil para avaliar funções convexas e entender como as previsões podem ser enviesadas em diferentes direções. Ela possui implicações importantes em finanças corporativas e gestão de portfólio, ajudando a identificar a convexidade oculta em funções de avaliação usadas nesses campos. Além disso, a desigualdade mostra que devemos considerar a incerteza dos parâmetros de insumos ao estimar valores de investimento, em vez de tratá-los como determinísticos. Em última análise, compreender e aplicar a Desigualdade de Jensen pode ajudar a tomar decisões mais informadas e acertadas em uma ampla gama de áreas.